ITパスポート 2018年 秋期 問06

問題文

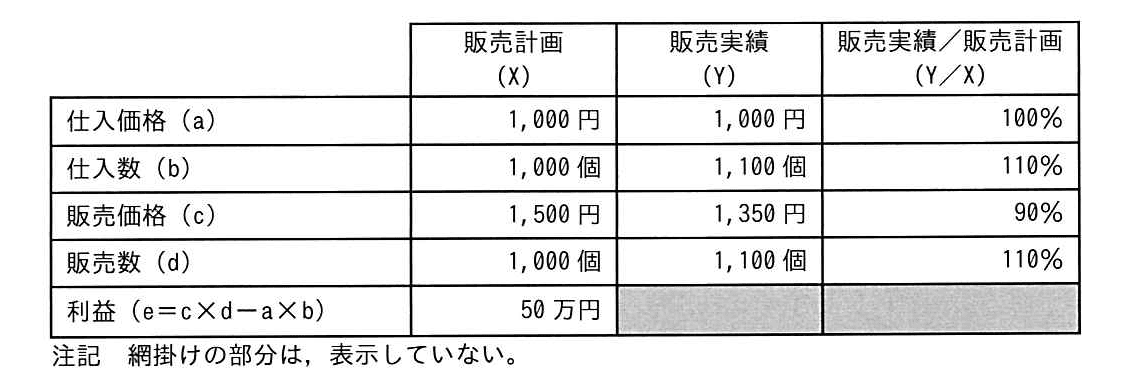

ある商品の販売計画及び販売実績は表のとおりとなった。このとき、利益の計画に対する実績の比率は何%か。ここで、比率の小数点以下は切り捨てて求めるものとする。

選択肢

ア:77(正解)

イ:99

ウ:110

エ:129

🔒 解説は解答すると表示されます

利益の計画に対する実績の比率【ITパスポート 解説】

正解の理由

表の「利益」は式 (販売価格 × 販売数 − 仕入価格 × 仕入数 )で求めます。計画の利益は既に「50万円」とあります。実績の利益は実績の単価差()に実績の販売数を掛ければよく、 円です。計画に対する比率は 、すなわち 77% になります。したがって正しい選択肢は ア(77)です。

(用語)仕入価格:仕入れにかかる1個あたりの価格。販売価格:顧客に売る1個あたりの価格。販売数・仕入数:それぞれの個数。切り捨て:小数点以下を下げる(例:77.9% → 77%)。

解法ステップ

- まず「利益」の定義を確認する:利益 売上高 仕入原価。表の式で言うと 。

- 計画(X)での利益(問題文に示されている)を確認:50万円(= 500,000円)。

- 実績(Y)の数値を代入して実績利益を計算する:

- 販売価格 円、仕入価格 円、販売数 個(仕入数 個)。

- 実績利益 円。

- 計画に対する比率を求める: → パーセント表記で 77%。

- 小数点以下は切り捨てる規定なので 77% のままで答え。

(短縮計算のヒント)仕入数と販売数が同じ場合、利益は「1個あたりの利益 × 個数」で計算できます。今回もそれが使えます。

選択肢別の誤答解説

- ア:77 — 正解。上記の通り で 77% です。

- イ:99 — 誤り。これは販売価格の比率(90%)と販売数の比率(110%)を掛け合わせて売上高の比率 (=99%)にし、利益も同じく99%になると誤解した場合の値です。しかし利益は「売上 − 仕入」であり、比率がそのまま当てはまるわけではありません(仕入は110%になっているため差が縮む)。

- ウ:110 — 誤り。販売数の増加(110%)のみを利益比率に当てはめた考えです。販売数が増えても、販売価格が下がり(90%)、仕入れも増えているため利益は必ずしも110%にはなりません。

- エ:129 — 誤り。例えば (売価比 × 販売数比) と (仕入比 × 仕入数比) の差を比率計算で誤って扱った結果など、意味のない合成をしてしまった値です。利益は差なので、個別の比率を単純に合成できません。

よくある誤解

- 「売上(販売価格×販売数)の比率=利益の比率」と考えるミス

- 売上は収入、利益は収入から仕入れなどの費用を引いたものです。費用側の変化も必ず考慮する必要があります。

- 「比率の掛け算だけでOK」と思うミス

- 価格比・数量比を掛けて求められるのは売上の比率です。利益は売上と費用の差なので、比率の単純計算では誤答になります。

- 切り捨て(小数点以下を捨てる)を忘れること

- 問題で「小数点以下は切り捨て」とある場合、最後のパーセントで必ず切り捨てることを忘れないでください。

補足コラム

- 計算を速くする小技:仕入数と販売数が同じ(ここでは両方とも 1,100 と 1,000)なら利益は「1個あたりの利益 × 個数」で計算できます。一般には と簡略化できます。今回も計画は 、実績は です。

- 切り捨ての扱い:比率をパーセントにした後に小数点以下を切り捨てます。例えば 77.9% → 77%、77.0% → 77%。

FAQ

Q1. もし仕入数と販売数が違ったらどうする?

A1. 与えられた式 をそのまま使ってください。売上と仕入れで個数が違えば、それぞれ別々に掛け算します。

A1. 与えられた式 をそのまま使ってください。売上と仕入れで個数が違えば、それぞれ別々に掛け算します。

Q2. 「切り捨て」はいつ行う?

A2. 最後の比率をパーセントにしたあとで小数点以下を切り捨てます。途中の計算は通常の算術で行い、最後に切り捨てるのが安全です。

A2. 最後の比率をパーセントにしたあとで小数点以下を切り捨てます。途中の計算は通常の算術で行い、最後に切り捨てるのが安全です。

Q3. 計算ミスを減らすコツは?

A3. まず「1個あたりの利益」を出し、それを個数に掛ける形で整理するとミスが減ります。売上と仕入れを別々に計算してから差を取る方法も確認しやすいです。

A3. まず「1個あたりの利益」を出し、それを個数に掛ける形で整理するとミスが減ります。売上と仕入れを別々に計算してから差を取る方法も確認しやすいです。

関連キーワード: 利益計算、売上、仕入れ、販売数、販売価格、比率、切り捨て、損益計算、計算ミス防止, 四則演算

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!