システムアーキテクト 2014年 午後1 問01

社内システムの強化・改善に関する次の記述を読んで、設問1~4に答えよ。

A社は、設備機械メーカB社の子会社で、B社が販売した設備機械の改修、保守を行っている保守サービス会社である。このたび、社内システムの強化・改善を行うことにした。

〔社内システムの強化・改善の目的〕

A社では、設備機械の改修、定期保守の受注案件単位に、工事管理番号(以下、工番という)を採番し、工番が採番された案件(以下、案件という)ごとに、見積りから受注、手配、工事実施、顧客検収、売上、請求、入金、損益までを管理している。

しかし、現行システムではそれらが部分的に実装されているだけなので、一元的に管理できていない。

そこでこのたび、案件の発生から完了までを一元的に管理するシステムを構築し、顧客サービスの向上と、進捗管理、損益管理などの社内管理の強化につなげることにした。

〔案件の発生から完了までの現行業務の流れ〕

(1) 見積り・受注

① 顧客からの、設備機械の不具合対応要請や改造要求などの改修の依頼については、現場に出向いて、改修の内容を確認した後、見積金額のベースとなる予定原価を算定して、顧客に見積りを提示する。顧客と見積りを合意した後、受注となり、工番を採番する。

② 定期保守は、基本契約を事前に締結しているが、保守時期が到来するたびに、付帯作業も含めた見積金額のベースとなる予定原価を算定し、A社から顧客に見積金額の通知を行い、顧客との合意後、定期保守の受注として工番を採番する。

(2) 手配計画・部品手配・作業手配

① 案件の作業時期から、手配計画を作成する。部品の手配計画として、改修及び保守に必要な部品の所要量を計算し、調達時期を決定する。また、作業の手配計画として、案件の作業量を見積もり、作業期間に合わせた作業員、機材の手配を決定する。社内の作業員だけで作業が間に合わないときは、外注の手配を計画に含める。

② 部品の手配計画に基づき、部品手配として発注を行う。

③ 作業の手配計画に基づき、作業手配として作業指示と部品の出庫指示を行う。また、外注を手配する必要があるときは、外注先に発注を行う。

(3) 工事実施・顧客検収

現場で改修作業、保守作業を実施する。作業の終了後に作業実績報告を行い、外注した作業については、外注検収報告を行う。顧客検収を受けた後に顧客検収報告を行う。作業実績報告では、作業員別作業時間、改修及び保守に使用した部品の使用量、作業員の出張滞在費、部品・工事機材の運搬費などを報告する。

(4) 売上・請求・入金

① 顧客検収報告に基づき、売上を計上し、締め日に請求を行う。

② 顧客からの入金額が、当該案件の売上額と一致していることを確認する。

(5) 工番別損益管理

① 工番別原価要素ごとに、実績原価集計を行う。集計する原価要素には、部品費、労務費、外注費及び直接経費がある。直接経費は、作業員の出張滞在費と部品・工事機材の運搬費である。

② 入金を確認し、工番別実績原価を集計して、工番別損益を確定する。この時点で、案件は完了となる。

〔社内システムの強化・改善の内容〕

案件の発生から完了までの業務の流れの中で、現在検討している社内システムの強化・改善の内容は、次のとおりである。

(1) 現行の受注システムでは、受注登録時に人が工番を採番し、入力していたが、強化・改善後は、受注システムに、見積書及び定期保守通知書の作成処理を新規に追加し、その中で工番の自動採番を行う。改修については、見積書を作成後、管理者の承認を受け、承認登録する。定期保守については、付帯作業の見積金額を含む定期保守通知書の作成後、管理者の承認を受け、承認登録する。いずれも、管理者の承認がなければ工番の採番はできない。承認された見積書及び定期保守通知書を顧客に提示し、合意後に受注となる。

(2) 見積りの段階で、原価要素別に予定原価を登録する。

(3) 受注システムでの受注登録は、入力の負担を軽減するために、改修では見積書の内容を、定期保守では定期保守通知書の内容を引き継いで登録できるようにする。

(4) 部品手配及び作業手配は、現行の購買管理システム及び作業管理システムを利用する。購買管理システムの機能には、部品所要量計算、部品発注・検収処理、外注発注・検収処理がある。作業管理システムの機能には、作業予定登録、作業指示処理、部品出庫指示処理、作業実績処理、顧客検収登録がある。

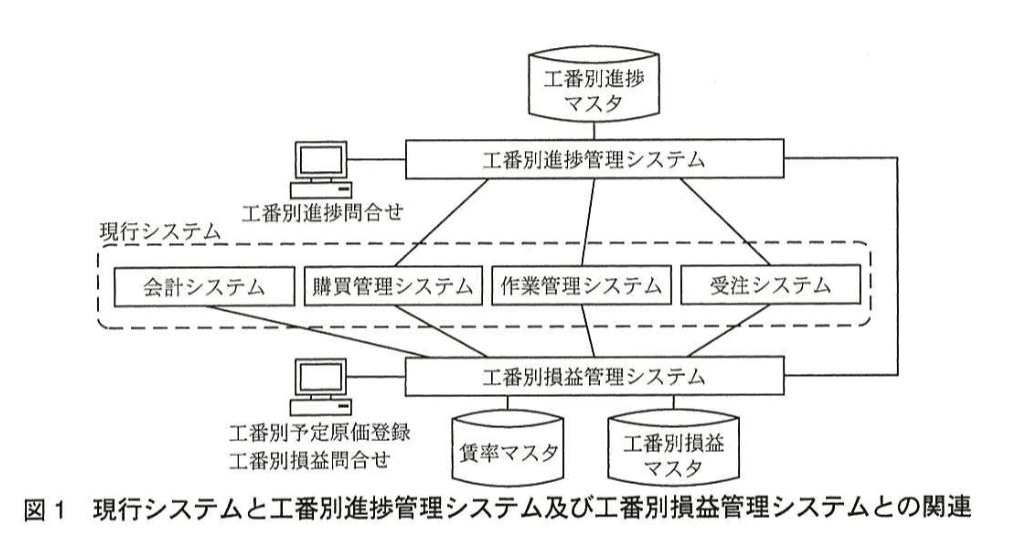

(5) 案件全体の進捗と損益の管理のために、工番別進捗管理システムと工番別損益管理システムを新規に構築する。これらのシステムで必要となる情報は、できるだけ現行システムから取得できるようにする。

〔工番別進捗管理システムと工番別損益管理システムの概要〕

現行システムと、工番別進捗管理システム及び工番別損益管理システムとの関連を図1に示す。

(1) 工番別進捗管理システム

工番別進捗管理システムでは、案件の発生から完了までの進捗状況を工番別進捗マスタ上で管理する。

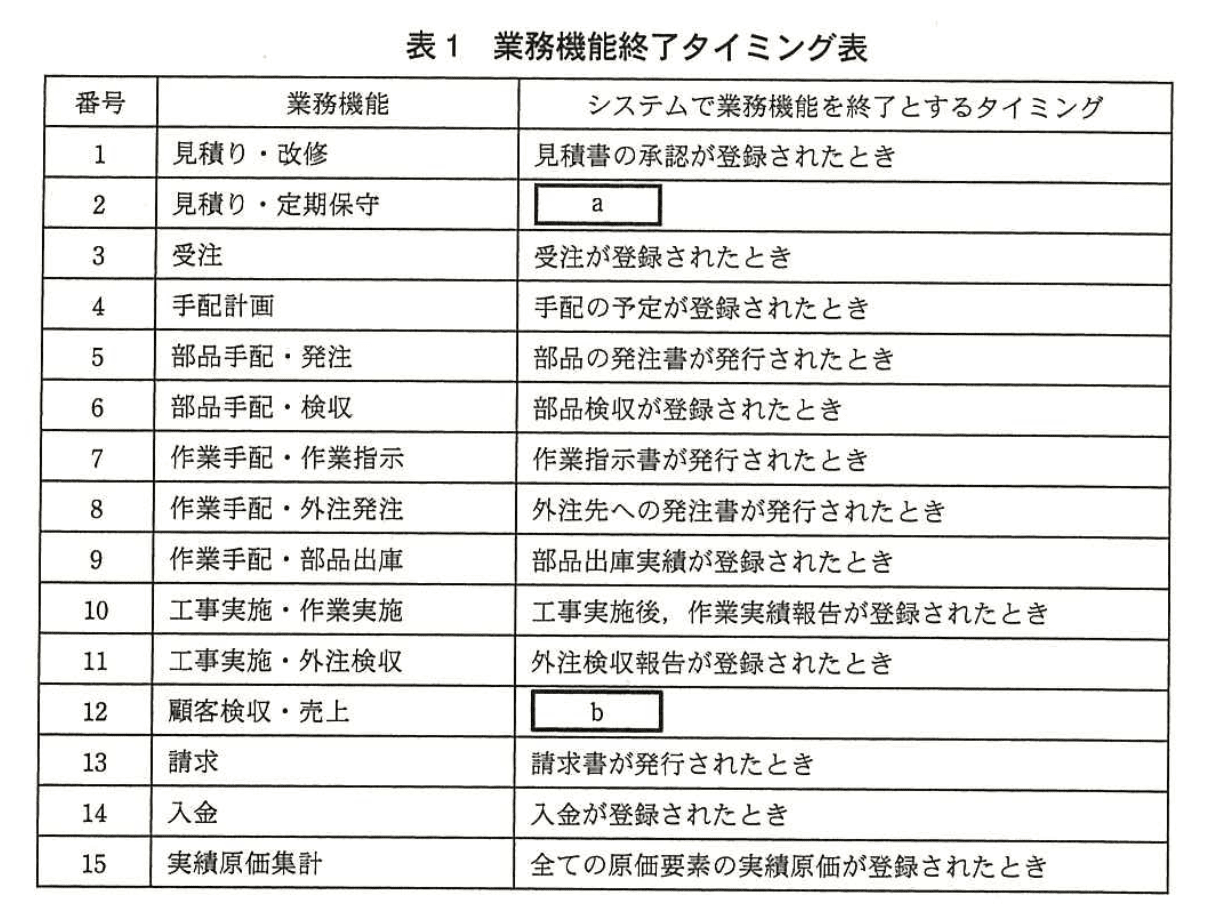

① 案件の発生から完了までに行われる業務上の各機能(以下、業務機能という)について、システムで終了とするタイミングを、業務機能終了タイミング表として表1に示す。

② 手配計画の中で、手配の予定を工番別進捗マスタに登録するとき、作業時期からみて、手配の整合性をチェックし、問題があるときは、警告を表示する。

(2) 工番別損益管理システム

工番別損益管理システムでは、工番ごとの売上、原価、損益及び入金額の予定と実績を工番別損益マスタ上で管理する。また、原価については、原価要素別に管理する。賃率マスタは、作業員の資格別の時間当たり単価を管理している。

① 売上の登録

見積時に、予定売上の登録を行い、顧客検収報告の登録時に、実績売上として登録する。

② 予定原価の登録

予定原価は、見積段階では、作業は社内の作業員だけで行うものとみなし、原価要素別に部品費、労務費、直接経費を見積もり、登録する。

③ 実績原価の収集

・部品費は、作業実績報告で登録された、実際に使用した部品の費用を計上する。

・労務費は、作業実績報告から計算し、計上する。

・外注費は、購買管理システムからの外注検収時の金額を計上する。

・直接経費は、作業実績報告で登録された、作業員の出張滞在費、部品・工事機材の運搬費を計上する。

④ 損益計算

損益は、予定売上と予定原価の差額を予定損益として、実績売上と実績原価の差額を実績損益として計算する。

⑤ 入金の把握

入金予定は、受注時点での売上額を入金予定額とし、入金実績は現行の会計システムからの入金情報によって更新する。

設問1:社内システムの強化・改善後の案件の発生及び完了について、(1)、(2)に答えよ

(1)工番の採番は、強化・改善後の受注システムの中で、どのタイミングで行うべきか。30字以内で述べよ。

模範解答

見積書又は定期保守通知書の承認が登録されたとき

解説

解答の論理構成

- 工番の自動採番が行われる処理を確認

- 【問題文】強化・改善内容(1)

「受注システムに、見積書及び定期保守通知書の作成処理を新規に追加し、その中で工番の自動採番を行う」

- 【問題文】強化・改善内容(1)

- 採番には承認が必須であることを確認

- 同じく(1)

「管理者の承認がなければ工番の採番はできない」

- 同じく(1)

- したがってタイミングは「承認が登録されたとき」

- 承認登録=システム上の確定イベントであり、この時点で自動採番が実施される。

誤りやすいポイント

- 「受注が登録されたとき」と誤記する

→ 受注登録は承認後に行われるためタイミングが遅い。 - 「見積書作成時」と早とちりする

→ 作成だけでは承認が未完了。 - 「顧客合意後」と外部要因を書く

→ システム内イベントとしては承認登録が採番トリガ。

FAQ

Q: 承認者が複数段階の場合、最終承認時点で採番されますか?

A: はい。承認登録が完了しシステムが「承認済み」と判断した瞬間に自動採番されます。

A: はい。承認登録が完了しシステムが「承認済み」と判断した瞬間に自動採番されます。

Q: 定期保守でも手順は同じですか?

A: 同じです。【問題文】に「定期保守については...承認登録する」とあり、両ケースとも承認登録が採番条件です。

A: 同じです。【問題文】に「定期保守については...承認登録する」とあり、両ケースとも承認登録が採番条件です。

関連キーワード: 承認ワークフロー、自動採番、進捗管理、原価管理

設問1:社内システムの強化・改善後の案件の発生及び完了について、(1)、(2)に答えよ

(2)顧客との契約上での、案件の完了時期を、40字以内で述べよ。

模範解答

顧客からの入金額が、当該工番の売上額と一致していることを確認したとき

解説

解答の論理構成

- 案件のライフサイクルを確認

【問題文】〔案件の発生から完了までの現行業務の流れ〕(5) ② では「入金を確認し、工番別実績原価を集計して、工番別損益を確定する。この時点で、案件は完了となる。」と明示されています。 - 入金確認の定義を特定

同じく (4) ② に「顧客からの入金額が、当該案件の売上額と一致していることを確認する。」とあり、案件完了条件の具体的確認方法を示しています。 - 工番単位で完了を定義

「当該案件」=「当該工番」を指すため、回答では「当該工番の売上額」と言い換えつつ、原文表現を保持します。 - よって案件完了は「顧客入金=売上額一致の確認時点」と結論付けられます。

誤りやすいポイント

- 顧客検収報告をもって完了と勘違いしやすい。売上計上は可能でも、入金遅延リスクが残るため未完了です。

- 「請求書発行」=完了と早合点しがち。請求はキャッシュ未回収段階で、完了条件を満たしません。

- 「実績原価集計完了」をゴールと誤認。原価が確定しても入金が無ければ損益は確定しません。

FAQ

Q: 顧客が部分入金した場合は完了扱いになりますか?

A: いいえ。完了条件は「入金額が売上額と一致」なので、不足分があるかぎり完了しません。

A: いいえ。完了条件は「入金額が売上額と一致」なので、不足分があるかぎり完了しません。

Q: 案件完了後に追加工事が発生したら新しい工番を採番するのですか?

A: はい。完了後は実績損益が確定しているため、追加作業は新規工番として管理し、別案件として扱います。

A: はい。完了後は実績損益が確定しているため、追加作業は新規工番として管理し、別案件として扱います。

Q: 売上額と入金額の一致は自動でチェックできますか?

A: 工番別損益管理システムが会計システムから入金情報を取得し、自動照合する設計になっています。

A: 工番別損益管理システムが会計システムから入金情報を取得し、自動照合する設計になっています。

関連キーワード: 進捗管理、原価管理、売上計上、入金確認、損益計算

設問2:

手配計画の中で、手配の整合性をチェックしている。作業手配での作業員、外注、機材の手配の他に、何がどのように計画されているかをチェックしているか。30字以内で述べよ。。

模範解答

部品手配が、作業時期に合わせて計画されているか

解説

解答の論理構成

- 手配計画に含まれる要素を確認

- 【問題文】「部品の手配計画として、改修及び保守に必要な部品の所要量を計算し、調達時期を決定する。」

- ここで部品手配は“所要量”と“調達時期”の両方を計画する業務と定義されている。

- 進捗管理でのチェック内容を確認

- 【問題文】「作業時期からみて、手配の整合性をチェックし、問題があるときは、警告を表示する。」

- “作業時期からみて”という表現は、手配の予定時期と作業実行時期の整合性を確認することを示す。

- 既に列挙されている手配要素を除外

- 設問で「作業員、外注、機材の手配」は明示的に与えられている。

- 残るチェック対象

- 手配計画のもう一つの要素「部品手配」が、作業時期に適切に合わせて設定されているかを確認する必要がある。

- よって解答は「部品手配が作業時期に合わせて計画されているか」となる。

誤りやすいポイント

- 「所要量計算」だけに注目し、“調達時期”の存在を忘れる

- 機材手配と部品手配を混同し、部品が別管理であることを見落とす

- 「整合性=数量だけ」と早合点し、時間軸のチェックを省いてしまう

FAQ

Q: なぜ“部品手配”がチェック対象に入るのですか?

A: 手配計画の説明に「部品の所要量を計算し、調達時期を決定する」とあるため、作業員・外注・機材と同列に扱われる手配項目です。

A: 手配計画の説明に「部品の所要量を計算し、調達時期を決定する」とあるため、作業員・外注・機材と同列に扱われる手配項目です。

Q: 数量の過不足も整合性チェックに含まれますか?

A: 主眼は「作業時期からみて」の記述にあるため、タイミングが合っているかが第一ですが、数量と時期は不可分なので実務上は両方確認します。

A: 主眼は「作業時期からみて」の記述にあるため、タイミングが合っているかが第一ですが、数量と時期は不可分なので実務上は両方確認します。

関連キーワード: 進捗管理、所要量計算、調達時期、手配計画、整合性チェック

設問3:工番別進捗管理システムについて、(1)、(2)に答えよ。

(1)作業手配及び工事実施関連の業務機能のうち、購買管理システムからの情報に基づき、終了と判断する業務機能を表1の番号から二つ挙げ、判断のために取得すべき情報を、それぞれ15字以内で述べよ。(①、②は順不同)

模範解答

①:番号:8

情報:外注先への発注書発行情報

②:番号:11

情報:外注検収報告の登録情報

解説

解答の論理構成

- 該当する業務機能を列挙

表1のうち「作業手配・外注発注」(番号「8」)と「工事実施・外注検収」(番号「11」)が外注業務に該当します。 - 購買管理システムとの対応を確認

【問題文】

「購買管理システムの機能には、…外注発注・検収処理がある。」

この記述により、外注の発注・検収データは購買管理システムから取得できると判断できます。 - 具体的に必要な情報を抽出

・番号「8」完了判定には「外注先への発注書が発行されたとき」というトリガが必要 → 発注書発行情報

・番号「11」完了判定には「外注検収報告が登録されたとき」というトリガが必要 → 検収報告登録情報 - 15字以内に要約

・「外注先への発注書発行情報」

・「外注検収報告の登録情報」

誤りやすいポイント

- 「部品手配・発注」(番号「5」)は購買管理システムに見えるものの、設問は「作業手配及び工事実施関連」を指定しているため対象外です。

- 「作業指示書」や「部品出庫」など作業管理システム側の情報と混同しやすいので注意が必要です。

- 15字以内の制限を超え、余計な語句(例:日時・担当者など)を書いてしまうミスが散見されます。

FAQ

Q: 「外注発注書」の発行情報は作業管理システムからも取れないのですか?

A: 【問題文】が「外注発注・検収処理」を購買管理システムの機能と定義しているため、発行情報は購買管理システムから取得するのが前提です。

A: 【問題文】が「外注発注・検収処理」を購買管理システムの機能と定義しているため、発行情報は購買管理システムから取得するのが前提です。

Q: 番号「7」の「作業指示書が発行されたとき」も購買管理システムに関係しますか?

A: 「作業指示書」は【問題文】で作業管理システムの「作業指示処理」に分類されるため、購買管理システムからは取得できません。

A: 「作業指示書」は【問題文】で作業管理システムの「作業指示処理」に分類されるため、購買管理システムからは取得できません。

Q: 15字以内に「発注書発行情報」とだけ書くのは不正解ですか?

A: 「外注」であることを明示しないと部品発注と区別できません。設問趣旨を満たすため「外注先への発注書発行情報」とするのが安全です。

A: 「外注」であることを明示しないと部品発注と区別できません。設問趣旨を満たすため「外注先への発注書発行情報」とするのが安全です。

関連キーワード: 外注管理、発注書、検収、購買管理システム、進捗管理

設問3:工番別進捗管理システムについて、(1)、(2)に答えよ。

(2)業務機能を終了とするタイミングについて、表1中(a)、(b)に入れる適切な内容を、それぞれ20字以内で述べよ。

模範解答

a:定期保守通知書の承認が登録されたとき

b:顧客検収報告が登録されたとき

解説

解答の論理構成

-

「見積り・定期保守」の終了条件

- 【問題文】「定期保守については、…定期保守通知書の作成後、管理者の承認を受け、承認登録する。」

- さらに「管理者の承認がなければ工番の採番はできない。」

- 工番採番=案件として確定する瞬間であり、システムが終了と判断するのは「定期保守通知書の承認が登録されたとき」。

-

「顧客検収・売上」の終了条件

- 【問題文】「顧客検収を受けた後に顧客検収報告を行う。」

- 【問題文】「顧客検収報告に基づき、売上を計上し」と売上計上は報告後に行われる。

- よって「顧客検収報告が登録されたとき」が終了タイミングとなる。

誤りやすいポイント

- 承認登録と顧客合意を取り違え、合意時点を終了と回答してしまう。

- 「売上計上」や「請求書発行」を終了タイミングと誤解し、顧客検収報告を見落とす。

- 定期保守と改修を混同し、改修の見積書承認を(a)に書いてしまう。

FAQ

Q: なぜ「受注登録」ではなく「顧客検収報告」を(b)に選ぶのですか?

A: 【問題文】で売上計上のトリガが「顧客検収報告」であると明記され、その時点で工事が完了すると判断されるためです。

A: 【問題文】で売上計上のトリガが「顧客検収報告」であると明記され、その時点で工事が完了すると判断されるためです。

Q: 定期保守も改修も同じ承認フローなのに、表では別番号なのですか?

A: 「見積り・改修」と「見積り・定期保守」は業務機能が分かれているため、同じ承認行為でも表1では別行に整理されています。

A: 「見積り・改修」と「見積り・定期保守」は業務機能が分かれているため、同じ承認行為でも表1では別行に整理されています。

Q: 承認登録と工番採番はどちらが先ですか?

A: 承認登録が完了して初めて工番が自動採番される、と【問題文】にあります。

A: 承認登録が完了して初めて工番が自動採番される、と【問題文】にあります。

関連キーワード: 原価管理、工番管理、検収プロセス、承認フロー、進捗管理

設問4:工番別損益管理システムについて、(1)、(2)に答えよ。

(1)予定原価の原価要素のうち、見積時には設定できず、作業計画の立案時に初めて設定できる原価要素がある。その原価要素を答えよ。

模範解答

外注費

解説

解答の論理構成

- 見積時点で登録する原価要素を確認

- 【問題文】「② 予定原価の登録」

「見積段階では、作業は社内の作業員だけで行うものとみなし、原価要素別に部品費、労務費、直接経費を見積もり、登録する。」

→ここに「外注費」は存在しません。

- 【問題文】「② 予定原価の登録」

- 外注費がいつ確定するかを確認

- 【問題文】「(2) 手配計画・部品手配・作業手配」

「社内の作業員だけで作業が間に合わないときは、外注の手配を計画に含める。」 - 【問題文】「③ 実績原価の収集」

「外注費は、購買管理システムからの外注検収時の金額を計上する。」

→外注費は手配計画~外注検収を経て初めて金額が決まる。

- 【問題文】「(2) 手配計画・部品手配・作業手配」

- したがって「見積時には設定できず、作業計画の立案時に初めて設定できる原価要素」は「外注費」と結論付けられる。

誤りやすいポイント

- 直接経費と混同する

直接経費(出張滞在費・運搬費)は見積時に含まれるため、外注費との違いに注意。 - 「労務費=外注費」と早合点する

労務費は自社作業員の人件費。外注費は外部業者に支払う費用で別管理です。 - 実績原価=予定原価と誤解

実績原価の収集方法(外注検収時に外注費計上など)を押さえておかないと予定に何が入らないか判断できません。

FAQ

Q: 外注費が見積に含まれないのはなぜですか?

A: 【問題文】にある通り見積段階では「作業は社内の作業員だけで行うものとみなし」ます。この前提があるため外注の必要性・費用はまだ未確定です。

A: 【問題文】にある通り見積段階では「作業は社内の作業員だけで行うものとみなし」ます。この前提があるため外注の必要性・費用はまだ未確定です。

Q: 直接経費と外注費はどう区別すれば良いですか?

A: 直接経費は「作業員の出張滞在費、部品・工事機材の運搬費」のように自社が負担する経費です。外注費は外部業者への発注・検収を経て支払う対価で、原価要素として独立しています。

A: 直接経費は「作業員の出張滞在費、部品・工事機材の運搬費」のように自社が負担する経費です。外注費は外部業者への発注・検収を経て支払う対価で、原価要素として独立しています。

Q: 外注費は予定原価に全く入れないのですか?

A: 手配計画の段階で外注を組み込めば予定外注費を設定できますが、見積フェーズでは設定しません。設問は「見積時には設定できず、作業計画の立案時に初めて設定できる」点を問うています。

A: 手配計画の段階で外注を組み込めば予定外注費を設定できますが、見積フェーズでは設定しません。設問は「見積時には設定できず、作業計画の立案時に初めて設定できる」点を問うています。

関連キーワード: 予定原価、外注費、手配計画、原価要素、実績原価

設問4:工番別損益管理システムについて、(1)、(2)に答えよ。

(2)労務費の実績原価は、作業実績報告で報告された作業員全員の労務費になる。作業員一人一人の労務費は、どのように計算されるか。計算式を答えよ。

模範解答

作業員の作業時間実績×作業員の資格別の時間当たり単価

解説

解答の論理構成

- 労務費の計算対象

- 【問題文】③ 実績原価の収集

「・労務費は、作業実績報告から計算し、計上する。」

ここで使う入力値は“作業実績報告”に記録された作業時間です。

- 【問題文】③ 実績原価の収集

- 単価情報の所在

- 【問題文】(2) 工番別損益管理システム

「賃率マスタは、作業員の資格別の時間当たり単価を管理している。」

よって単価は作業員の“資格別”で決まり、作業ごとに変動しません。

- 【問題文】(2) 工番別損益管理システム

- 計算式の導出

- 労務費 = 時間 × 単価

- 作業員ごとに適用すれば、案件全体では「全員分の労務費の合計」となり、設問の「作業員一人一人の労務費」を導けます。

- したがって

誤りやすいポイント

- 「時間当たり単価」を“日当”や“月給”で置き換えてしまう。

- 作業実績報告に含まれる「待機時間」や「移動時間」を除外してしまう。

- 資格ごとに単価が異なる点を忘れ、全作業員に同じ単価を適用してしまう。

FAQ

Q: 資格が複数ある作業員の場合はどう計算しますか?

A: その案件で適用される資格区分を一つに決め、該当する「時間当たり単価」を掛けます。案件途中で資格が変わる場合は、期間ごとに分割して計算します。

A: その案件で適用される資格区分を一つに決め、該当する「時間当たり単価」を掛けます。案件途中で資格が変わる場合は、期間ごとに分割して計算します。

Q: 時間当たり単価に残業割増は含まれていますか?

A: 本文に割増の説明がないため、賃率マスタの金額が残業割増込みか否かはマスタ設定に依存します。試験では「時間当たり単価」をそのまま使用します。

A: 本文に割増の説明がないため、賃率マスタの金額が残業割増込みか否かはマスタ設定に依存します。試験では「時間当たり単価」をそのまま使用します。

Q: 作業実績報告に入力ミスがあった場合は?

A: 修正後の作業時間実績が労務費計算に再反映される設計が前提です。マスタ側の単価が変わらない限り、再計算で正しい労務費に更新されます。

A: 修正後の作業時間実績が労務費計算に再反映される設計が前提です。マスタ側の単価が変わらない限り、再計算で正しい労務費に更新されます。

関連キーワード: 原価計算、賃率マスタ、作業実績、労務費、単価管理