システムアーキテクト 2016年 午後1 問03

売上・回収業務のシステム改善に関する次の記述を読んで、設問1~4に答えよ。

E社は、関東地方を中心に建材の卸販売を行っている。現在、販売管理システムと

会計システムを対象に、売上から回収までの業務及びシステムの改善を進めている。

〔現状の売上から回収までの業務と関連システムの概要〕

現状の売上から回収までの業務と関連システムの概要は、次のとおりである。関連システムは、販売管理システムと会計システムである。

(1)売上業務

売上計上には、販売している商品の特性によって、出荷した時点で売上を計上する(以下、出荷基準という)場合と、顧客からの検収書を入手した時点で売上を計上する(以下、検収基準という)場合の2通りがある。出荷基準の場合は出荷伝票の控えから、検収基準の場合は顧客の検収書から、営業事務部門で売上伝票を起票し、販売管理システムに入力して売上を登録している。また、売上伝票の控えが経理部門に回付され、経理部門で仕訳伝票を起票し、会計システムに入力して、売上勘定と売掛金勘定に計上している。

(2)返品業務

商品は、誤出荷や不良品出荷などによって返品されることがある。良品の返品は、倉庫在庫へ戻入れを行い、それ以外は廃棄などの処理を行う。返品の受付後、返品伝票を起し、販売管理システムに入力することによって、必要な処理を行っている。また、返品伝票の控えが経理部門に回付され、返品に伴う修正仕訳伝票を起票し、会計システムに入力している。

なお、返品に対する再出荷は、通常の出荷と同様に処理する。

(3)請求業務

顧客への毎月の請求は、指定請求先に対し、締日までの売上情報に基づき請求書を発行する場合と、一部の大手顧客からの支払通知書に基づき請求書を発行する場合がある。請求書は、会計システムで発行し、経理部門から顧客に送付している。

(4)入金業務

顧客からのE社への入金は、E社指定口座への銀行振込によって行われる。また、全ての顧客の支払条件は、締日の翌月末払いとなっている。支払日が休日の場合は、その前の営業日となっている。顧客からの入金情報はファームバンキングに

よって入手している。

(5)売掛金管理業務

売掛金の消し込み及び残高管理は、経理部門で行っている。

〔売上から回収までの業務に関わるシステム改善要望〕

関連部門から、売上から回収までの業務に関わる、次のようなシステム改善要望が出された。

(1)売上業務の改善

①営業事務部門と経理部門での伝票の受渡しをできるだけ減らせるようにシステムを改善してほしい。

②経理部門での仕訳伝票起票、入力などの事務処理工数を減らすために、販売管理システムと会計システムとの連携を強化してほしい。

(2)返品業務の改善

①これまで返品については、返品理由が曖味なまま安易に返品を受け付け、処理されていたケースが多かった。今後は、顧客や配送業者との確認も含めて営業事務部門、出荷部門などの関連部門で返品理由を明らかにし、自社責任による返品か否かを明確化していきたい。

②自社責任による返品については、販売管理システムに新たに返品受付処理を設け、返品に伴う必要な処理をシステムで連携できるようにしてほしい。

(3)請求業務の改善

①顧客からの支払通知書は、今は郵送されてきているが、その入手方法をシステムで対応できるように改善してほしい。

②支払知書の内容と請求内容の照合をシステムで対応してほしい。

(4)売掛金管理業務の改善

資金繰り強化及び売掛金の不良債権化予防の一環として、売掛金未回収のリスクを減らすための情報提供をシステムで行ってほしい。

〔改善後のシステムの内容〕

システム改善要望を踏まえ、情報システム部門で検討した改善後のシステムの内容は、次のとおりである。

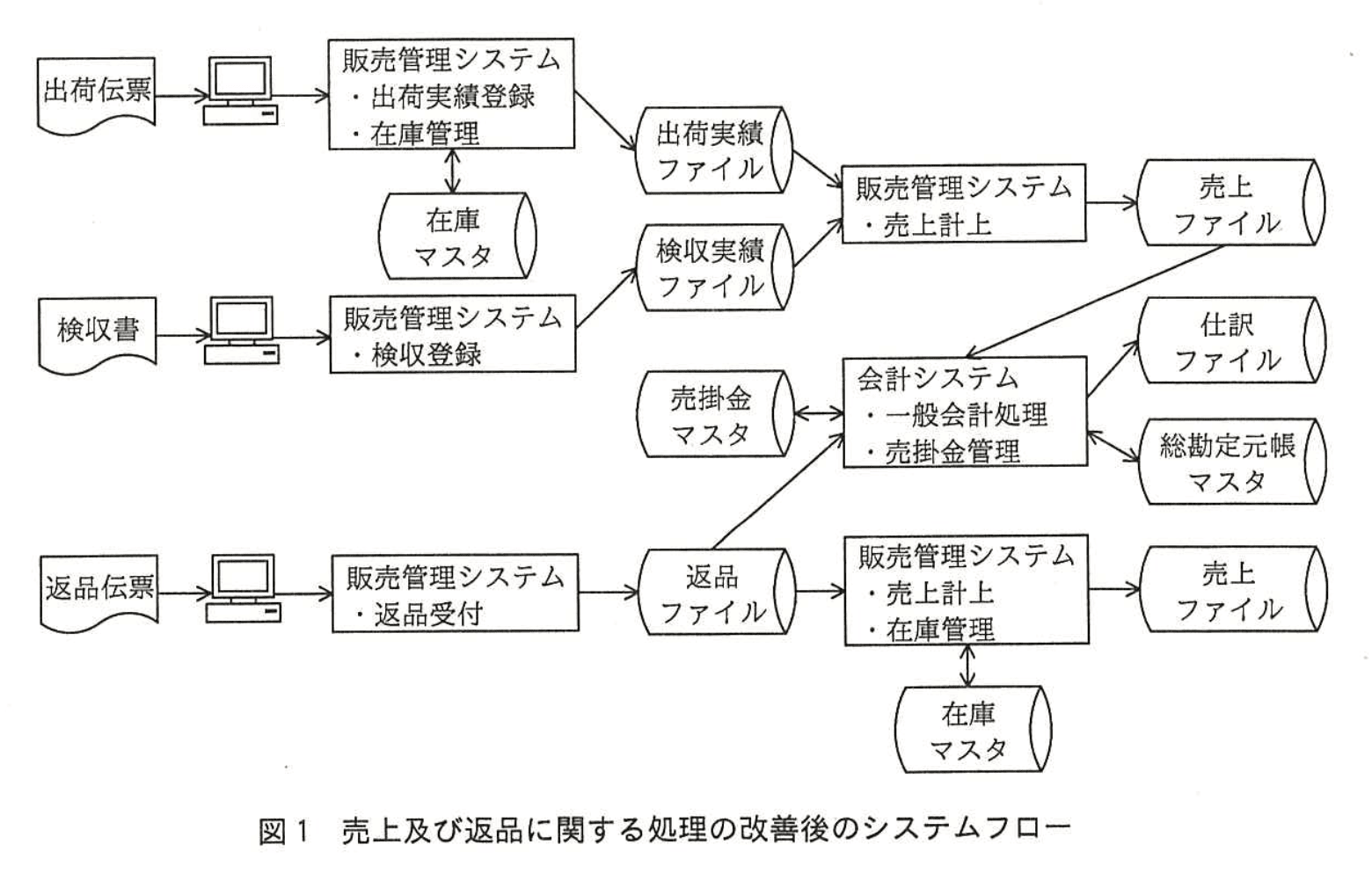

(1)売上及び返品に関する処理

出荷後の出荷伝票又は顧客検収後の検収書を販売管理システムに登録し、その実績データに基づき売上計上を行う。また、出荷実績は、販売管理システムの在庫管理に反映する。売上の情報は、会計システムに連携し、自動仕訳を行い、一般会計処理で関連する勘定科目に計上する。それによって、売上伝票を起票して経理部門に回付することは廃止する。また、経理部門での仕訳伝票の起票とその入力も廃止する。

返品については、販売管理システムに新たに返品受付の処理を設ける。ここで受け付ける返品は、自社責任が明確になった返品だけとする。売上の修正が必要な返品は、売上ファイルにその修正を反映し、会計システムにもその修正を連携して反映する。また、良品の返品の場合は、販売管理システムの在庫管理に反映する。

売上及び返品に関する処理の改善後のシステムフローを図1に示す。

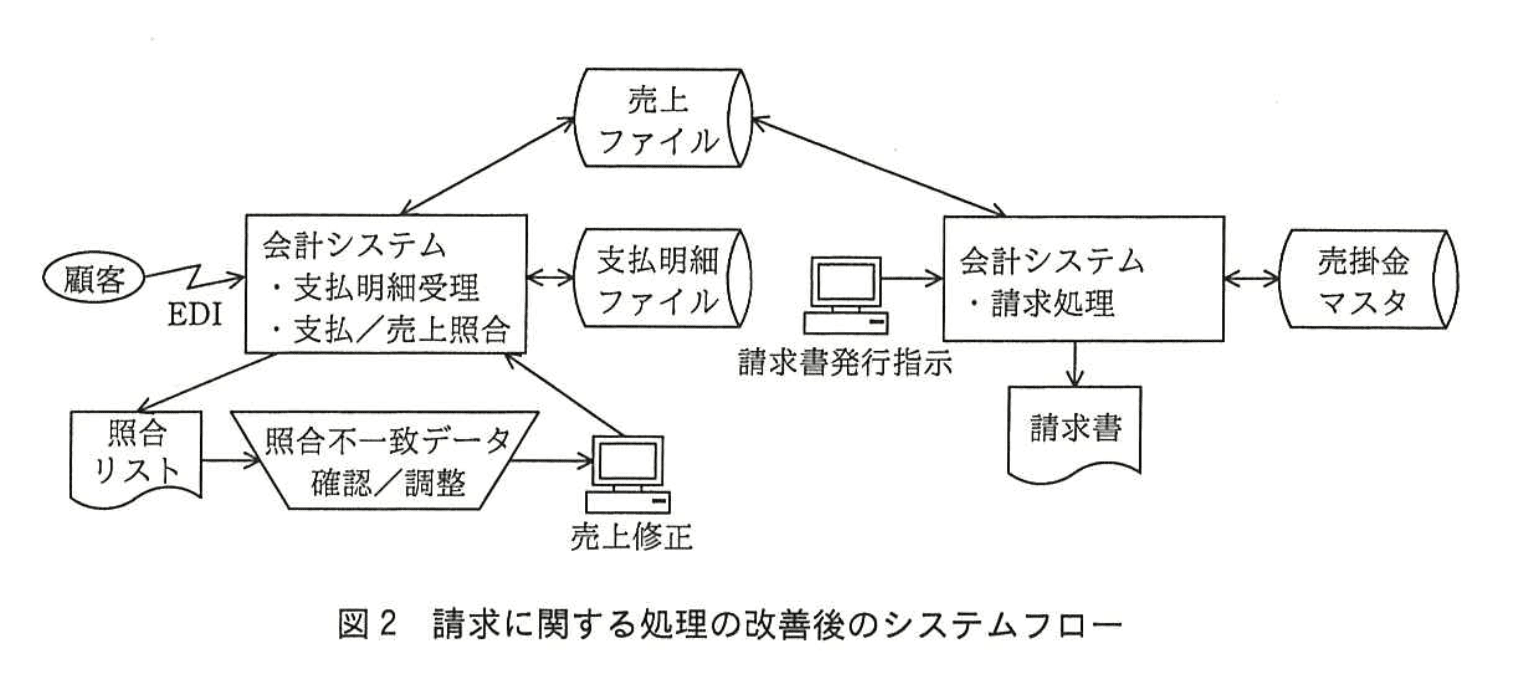

(2)請求に関する処理

大手顧客からの支払通知書に基づく請求については、顧客からの支払の対象となる支払明細データを事前にEDIで入手できるように顧客と調整する。その支払明細データと売上データとの照合処理を、毎月顧客ごとの締日を基準にして実施する。照合の結果、不一致が発生した場合は、人手で顧客との確認・調整を行い、確定結果をシステムに登録し、必要な売上データの修正を行う。

請求に関する処理の改善後のシステムフローを図2に示す。

(3)売掛金管理に関する処理

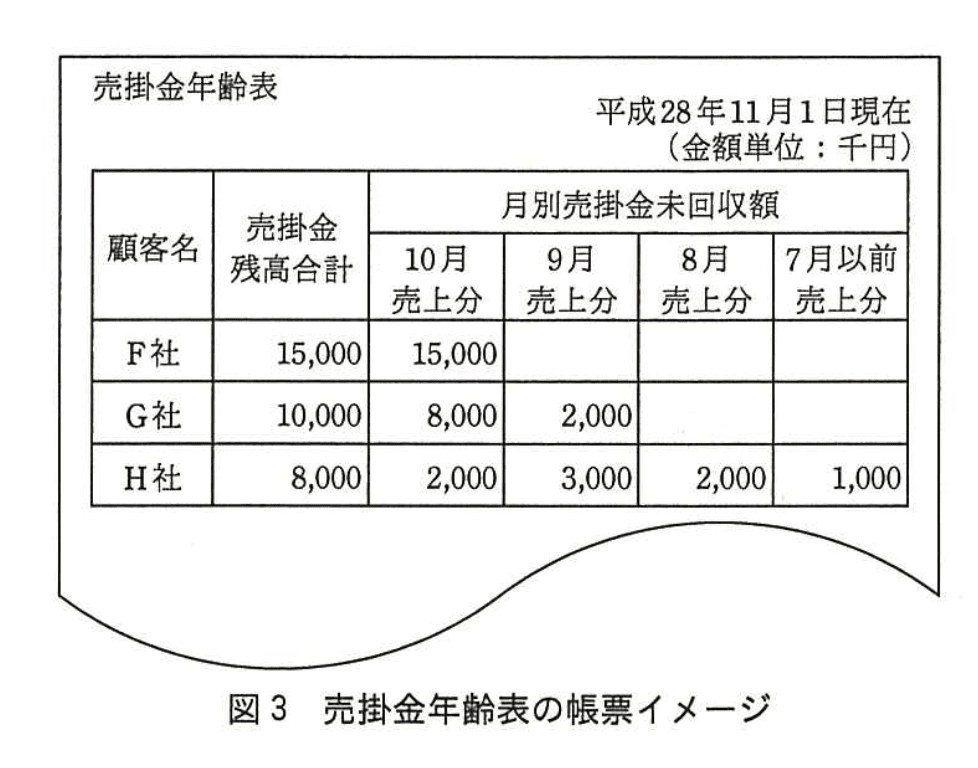

売掛金管理において、新規の管理帳票として売掛金年齢表を作成する。売掛金年齢表は、売掛金の回収を促進し、不良債権化を未然に防止するための情報を提供する管理表であり、現時点の売掛金残高に対する回収が、顧客の売掛金の支払条件に応じた回収になっているか、回収が遅れている場合はいつの売上分の売掛金残高が幾ら未回収となっているかが出力されている。

売掛金年齢表の帳票イメージを図3に示す。売掛金年齢表に例示している、顧客F社、G社、H社の売掛金の支払条件は、3社とも月末締め翌月末払いである。また、売掛金年齢表の作成は、月末入金による売掛金の消し込み処理の後に行うものとする。

設問1:売上に関する処理について、(1)、(2)に答えよ。

(1)改善後のシステムで作成される出荷実績ファイルから、システムで自動的に売上ファイルに売上計上できるデータと、売上計上できないデータがある。それはどのようなデータか。それぞれ15字以内で述べよ。

模範解答

売上計上できるデータ:出荷基準の商品のデータ

売上計上できないデータ:検収基準の商品のデータ

解説

解答の論理構成

- 出荷実績ファイルの発生源

- 【問題文】「出荷後の出荷伝票…販売管理システムに登録し、その実績データに基づき売上計上を行う。」

- ここで対象となるのは「出荷基準」で売上計上される商品です。

- 自動計上の可否判定

- 出荷基準は“出荷した時点”で売上計上可 → システムで即自動仕訳。

- 検収基準は“顧客検収後”に売上計上 → 検収実績ファイルへ進み、検収確認後に売上ファイルへ連携。

- したがって

- 出荷実績ファイルにあって即売上ファイルに転記できるのは「出荷基準の商品のデータ」。

- 検収基準の商品は検収実績待ちのため、同ファイルからは売上計上できない。

誤りやすいポイント

- 出荷実績ファイル=全件売上計上と早合点する。

- 「返品分」や「倉庫戻入れ」が出荷実績ファイルに含まれると勘違いする。返品は別ファイル管理です。

- 検収基準でも出荷実績が作成されると思い込み、データの流れを混同する。

FAQ

Q: 出荷基準と検収基準はどのように区別されるのですか?

A: 商品ごとに販売管理システムへマスタ登録されており、売上計上処理時に基準フラグで判定します。

A: 商品ごとに販売管理システムへマスタ登録されており、売上計上処理時に基準フラグで判定します。

Q: 検収基準の商品が出荷実績ファイルに載るケースはありますか?

A: ありません。検収基準の商品は「検収実績ファイル」に記録され、検収確認後に売上計上へ進みます。

A: ありません。検収基準の商品は「検収実績ファイル」に記録され、検収確認後に売上計上へ進みます。

Q: 自社責任の返品があった場合、売上ファイルへの影響は?

A: 返品受付処理で売上ファイルに修正データが連携され、売掛金や在庫も同時に更新されます。

A: 返品受付処理で売上ファイルに修正データが連携され、売掛金や在庫も同時に更新されます。

関連キーワード: 販売管理、自動仕訳、売掛金、EDI, 在庫管理

設問1:売上に関する処理について、(1)、(2)に答えよ。

(2)改善後のシステムでの売上ファイルから会計システムへの連携において、自動仕訳後、会計システムの一般会計処理で行われる処理について、具体的な勘定科目名を挙げて20字以内で述べよ

模範解答

売上勘定と売掛金勘定への計上処理

解説

解答の論理構成

- 改善後フローの確認

- 【問題文】「売上の情報は、会計システムに連携し、自動仕訳を行い、一般会計処理で関連する勘定科目に計上する。」

- 現状フローとの対比

- 【問題文】「売上伝票の控えが経理部門に回付され…売上勘定と売掛金勘定に計上している。」

- 上記2文から導ける事実

- 改善後も勘定科目そのものは変わらず、手作業が“自動仕訳”に置き換わるだけ。

- したがって、一般会計処理で行われる処理は「売上勘定と売掛金勘定への計上処理」となる。

誤りやすいポイント

- 「売掛金 → 現金」など入金時の仕訳と混同する。

- 自動仕訳=新しい勘定科目が追加される、と勘違いする。

- 20字以内という出題条件を忘れ、冗長な表現を記述してしまう。

FAQ

Q: 自動仕訳と一般会計処理は同じですか?

A: 自動仕訳は仕訳データの生成、一般会計処理はその仕訳を各勘定科目へ転記する工程です。

A: 自動仕訳は仕訳データの生成、一般会計処理はその仕訳を各勘定科目へ転記する工程です。

Q: 「売掛金勘定」は科目名を「売掛金」とだけ書いてもよいですか?

A: 通常は「売掛金」だけでも通じますが、設問が“具体的な勘定科目名”を求めているため、答案例にならい「売掛金勘定」と書く方が安全です。

A: 通常は「売掛金」だけでも通じますが、設問が“具体的な勘定科目名”を求めているため、答案例にならい「売掛金勘定」と書く方が安全です。

関連キーワード: 自動仕訳、売掛金、勘定科目、一般会計、転記

設問2:返品に関する処理について、(1)、(2)に答えよ。

(1)改善後のシステムでの返品受付で入力された返品情報に基づき、販売管理システム又は会計システムで、三つの処理が行われる。一つは売上計上済商品の売上減算処理である。他の二つについて、それぞれ20字以内で述べよ。

模範解答

①:売上計上済商品の売掛金減算処理

②:良品の返品の在庫への加算処理

解説

解答の論理構成

- 返品情報の入力

【問題文】「販売管理システムに新たに返品受付の処理を設ける。」 - 売上修正と同時に会計連携

【問題文】「売上の修正が必要な返品は、売上ファイルにその修正を反映し、会計システムにもその修正を連携して反映する。」- 売上が減る ⇒ 対応する「売掛金勘定」も減算される

- これが①「売上計上済商品の売掛金減算処理」

- 良品の場合は在庫へ戻す

【問題文】「良品の返品の場合は、販売管理システムの在庫管理に反映する。」- 在庫数量が増える ⇒ ②「良品の返品の在庫への加算処理」

- 以上より、三つのうち既に示されている「売上減算処理」を除く残り二つが答案となる

誤りやすいポイント

- 売上減算と売掛金減算を混同し、別個の処理と認識できない

- 不良品返品でも在庫加算が起きると誤解(不良品は廃棄等で在庫に戻らない)

- 「会計システムで行うのは仕訳だけ」と思い込み、売掛金の自動減算を見落とす

FAQ

Q: 不良品返品でも在庫は増えますか?

A: 【問題文】「良品の返品の場合は…在庫管理に反映する」とある通り、不良品は加算されません。

A: 【問題文】「良品の返品の場合は…在庫管理に反映する」とある通り、不良品は加算されません。

Q: 売上減算と売掛金減算は同時ですか?

A: はい。売上ファイル修正と連動して会計システムに仕訳が自動連携されるため、同一トリガで行われます。

A: はい。売上ファイル修正と連動して会計システムに仕訳が自動連携されるため、同一トリガで行われます。

Q: 会計システム側で人手入力は残りますか?

A: 返品に関しては「経理部門での仕訳伝票の起票とその入力も廃止」と記載されており、人手は不要になります。

A: 返品に関しては「経理部門での仕訳伝票の起票とその入力も廃止」と記載されており、人手は不要になります。

関連キーワード: 自動仕訳、売掛金管理、在庫管理

設問2:返品に関する処理について、(1)、(2)に答えよ。

(2)返品受付された返品データの中で、売上を修正する必要がないデータがある。どのようなデータか。20字以内で述べよ。

模範解答

検収基準での出荷商品の返品データ

解説

解答の論理構成

- 売上計上タイミングの確認

- 【問題文】「出荷基準の場合は出荷伝票の控えから…」

- 【問題文】「検収基準の場合は顧客の検収書から…売上を登録」

- 返品受付の前提

- 【問題文】「返品に伴う必要な処理をシステムで連携」

- 改善後でも検収書が無ければ売上ファイルに記録が無いまま。

- 売上修正が発生するケース

- 出荷基準で既に売上計上 → 返品時に売上修正が必要。

- 売上修正が不要なケース

- 検収基準でまだ検収書未到着 → 売上未計上 → 修正不要。

- よって「検収基準での出荷商品の返品データ」が該当。

誤りやすいポイント

- 「返品=必ず売上マイナス」と思い込む。

- 自社責任の有無だけで判断し、売上計上タイミングを無視する。

- 出荷基準と検収基準の用語を混同し、記述を逆にしてしまう。

FAQ

Q: 検収基準でも検収後に返品されたら?

A: 検収書入手後に売上計上済みであれば、返品時に売上修正が必要になります。タイミングがポイントです。

A: 検収書入手後に売上計上済みであれば、返品時に売上修正が必要になります。タイミングがポイントです。

Q: 出荷基準の商品が検収前に返品された場合は?

A: 出荷時点で売上を計上済みなので、返品時には必ず売上修正が必要です。

A: 出荷時点で売上を計上済みなので、返品時には必ず売上修正が必要です。

Q: 自社責任でない返品も関係ある?

A: 設問は「売上修正の要否」が主眼なので、責任区分より売上計上の有無が判断基準となります。

A: 設問は「売上修正の要否」が主眼なので、責任区分より売上計上の有無が判断基準となります。

関連キーワード: 売上計上、返品処理、在庫管理、自動仕訳

設問3:

請求に関する処理の中で、顧客からの支払明細データと請求予定の売上データの照合において、照合対象となるお互いのデータが発生した期間について整合がとれている必要がある。その期間はいつからいつまでか。20字以内で述べよ。

模範解答

前月締日翌日から今月締日まで

解説

解答の論理構成

- 支払明細データの対象

- 【問題文】「顧客からの支払の対象となる支払明細データを事前にEDIで入手」と記載。

- 照合基準

- 【問題文】「その支払明細データと売上データとの照合処理を、毎月顧客ごとの締日を基準にして実施する」。

- 締日の意味

- 既定の支払条件は【問題文】「全ての顧客の支払条件は、締日の翌月末払い」であり、締日で当月請求額を確定させる。

- したがって

- 今月の締日で照合する売上は「前月締日」の翌日から「今月締日」当日までに発生した売上。

- 以上より「前月締日翌日から今月締日まで」となる。

誤りやすいポイント

- 「当月1日から今月締日まで」と誤解し、前月締日翌日の売上を漏らす。

- 「前月締日から」と書き、締日当日の売上を二重に計上してしまう。

- 月末締め以外の顧客を想定し忘れ、一般化せず「月初から月末まで」と答える。

FAQ

Q: 締日は必ず月末ですか?

A: 本問では月末締めの例が多いものの、【問題文】は「顧客ごとの締日」としており必ずしも月末とは限りません。期間の考え方は締日が何日でも同じです。

A: 本問では月末締めの例が多いものの、【問題文】は「顧客ごとの締日」としており必ずしも月末とは限りません。期間の考え方は締日が何日でも同じです。

Q: 「翌月末払い」という情報は期間判定に必要ですか?

A: 支払サイトを理解すると締日が請求確定日であることが分かり、照合対象期間を正しく区切る助けになります。

A: 支払サイトを理解すると締日が請求確定日であることが分かり、照合対象期間を正しく区切る助けになります。

Q: 売掛金年齢表との関係は?

A: 売掛金年齢表は消し込み後に作成される管理資料で、照合処理で確定した売上が反映されます。期間設定を誤ると年齢表にも誤差が生じます。

A: 売掛金年齢表は消し込み後に作成される管理資料で、照合処理で確定した売上が反映されます。期間設定を誤ると年齢表にも誤差が生じます。

関連キーワード: 締日、支払サイト、EDI, 自動照合、売掛金 관리

設問4:

図3中の売掛金年齢表において、F社、G社、H社の中で、売掛金の回収に問題がない顧客はどの顧客か。顧客名を答えよ。また、問題がない理由を、顧客の支払条件を含めて40字以内で述べよ

模範解答

顧客名:F社

理由:支払条件である月末締め翌月末払いのとおりで、支払の遅れがないから

解説

解答の論理構成

- 支払条件の確認

【問題文】では「顧客F社、G社、H社の売掛金の支払条件は、3社とも月末締め翌月末払いである」と明示されています。 - 売掛金年齢表の読み取り

図3で「F社」の未回収額は「15,000」が【10月売上分】にのみ計上され、【9月売上分】以降は空欄=未回収ゼロです。 - 回収タイミングの判定

現在日付は「平成28年11月1日現在」であり、10月分が未回収なのは支払期日(11月末)前なので正常。過去月が残っていない点から遅延はありません。 - 他顧客との比較

「G社」は【9月売上分】が2,000円残り、「H社」は【9月売上分】・【8月売上分】・【7月以前売上分】が残っています。いずれも支払期日を超過しており遅延と判断できます。 - よって、問題なく回収できているのは「F社」と結論付けられます。

誤りやすいポイント

- 「締日=月末」を見落とし、10月分を回収遅延と誤判定する。

- 年齢表の空欄を「データ欠落」と勘違いし、未回収ゼロという意味を見逃す。

- 日付「平成28年11月1日現在」を読み飛ばし、期日との関係を取り違える。

FAQ

Q: 【10月売上分】が未回収でも問題ないのはなぜですか?

A: 支払条件「月末締め翌月末払い」の場合、10月売上の支払期日は11月末です。現時点は11月1日なので期日前で遅延ではありません。

A: 支払条件「月末締め翌月末払い」の場合、10月売上の支払期日は11月末です。現時点は11月1日なので期日前で遅延ではありません。

Q: 売掛金年齢表はどのように活用しますか?

A: 回収期日別に未回収額を区分することで、遅延傾向の把握や督促優先順位付けに利用します。

A: 回収期日別に未回収額を区分することで、遅延傾向の把握や督促優先順位付けに利用します。

Q: 空欄とゼロの違いはありますか?

A: 年齢表では金額が記載されていない欄=該当月の未回収が存在しない(ゼロ)ことを示します。

A: 年齢表では金額が記載されていない欄=該当月の未回収が存在しない(ゼロ)ことを示します。

関連キーワード: 売掛金年齢表、支払条件、未回収分析、回収遅延管理、EDI