応用情報技術者 2011年 秋期 午後 問10

会計パッケージの調達に関する次の記述を読んで、設問1~4に答えよ。

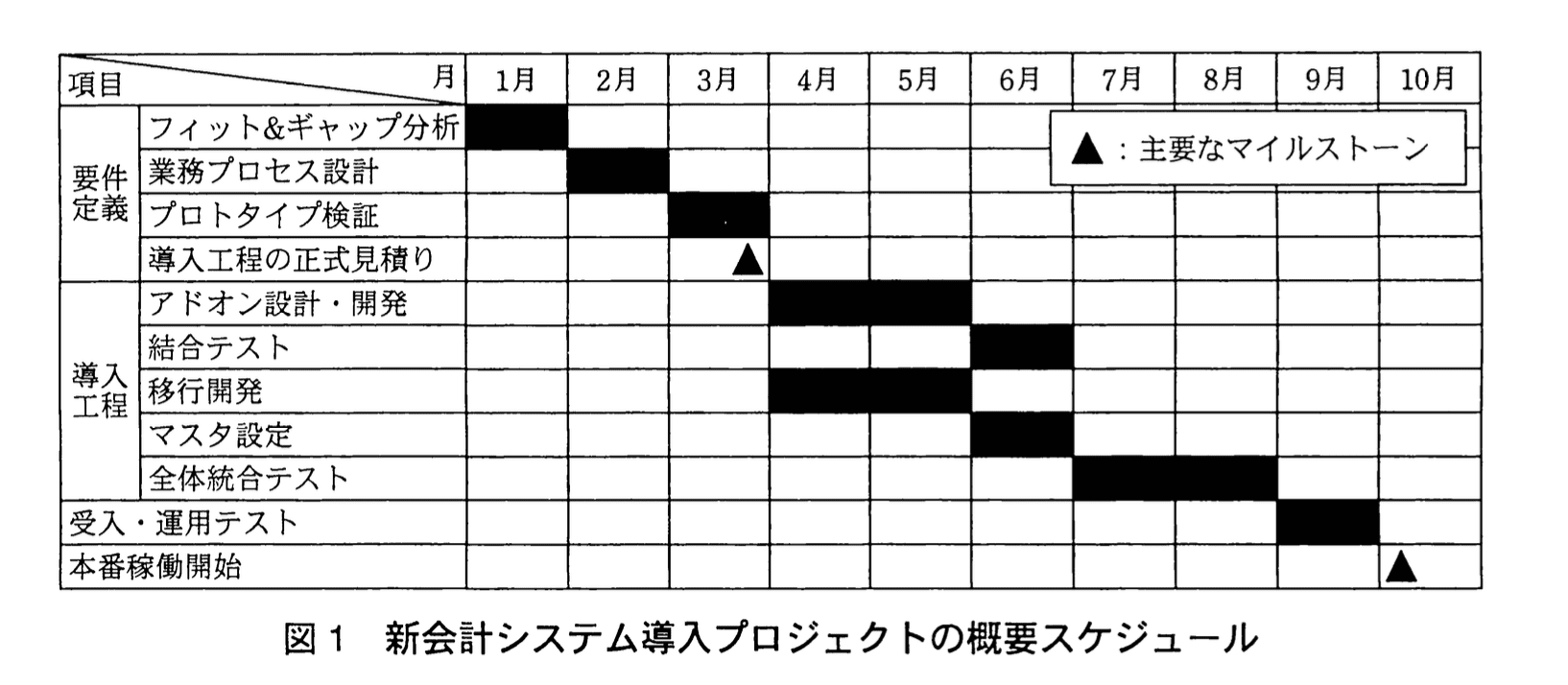

外食産業のC社は、関東地方にファミリーレストランのチェーンを展開している。C社は、月次決算導入のために、会計パッケージの更改を決定し、新会計システム導入プロジェクトを開始した。概要スケジュールは図1のとおりである。プロジェクトマネージャ(PM)には情報システム課のD氏が任命された。

D氏は、会計パッケージの調達について、複数のベンダに提案を依頼し、提案内容の評価結果を比較した上で1社に決定することにした。

なお、C社の社内規程には、調達の手続きを公正・公平に進めるための条項が最近追加されている。

〔契約形態の検討〕

現行の会計パッケージを導入したときは、C社自らは管理責任を負わず、要件定義から本番稼働までを一括してベンダに委ねる体制とし、固定額の請負契約を結んだ。そのプロジェクトは、ベンダがスケジュール遵守を最優先に進めたので、要件定義の際に、利用部門の経理課の担当者から、C社独自の業務手順を十分聞き取らないまま、次の導入工程に進んでしまった。その結果、本番稼働後の業務効率を低下させ、改善に想定外の費用を要した。

D氏は、今回のプロジェクトでは、①要件定義と受入・運用テストは、C社が完了を判断し、状況に応じて期間を延長するなど柔軟なスケジュールで実施する方針とした。導入工程は、ベンダに委ねる体制とし、請負契約を結ぶことにした。

〔提案の依頼〕

D氏は、あらかじめ C社の要件に近いと思われる会計パッケージの幾つかを調査した。有力と判断した 3 種類のパッケージそれぞれのベンダ L社・M 社・N 社の 3 社を納入候補として、要件定義から本番稼働までの概算見積もりを含む提案を依頼した。

提案依頼の数日後、L社から、C社固有の要件を盛り込んだ月次の管理帳票に関しての質問があった。D氏は、その回答として、経理課の内部検討資料から提示可能な部分を抜粋して L社に送付した。また、同時に、②同じ資料を他の納入候補2社にも送付した。

〔提案の1次評価〕

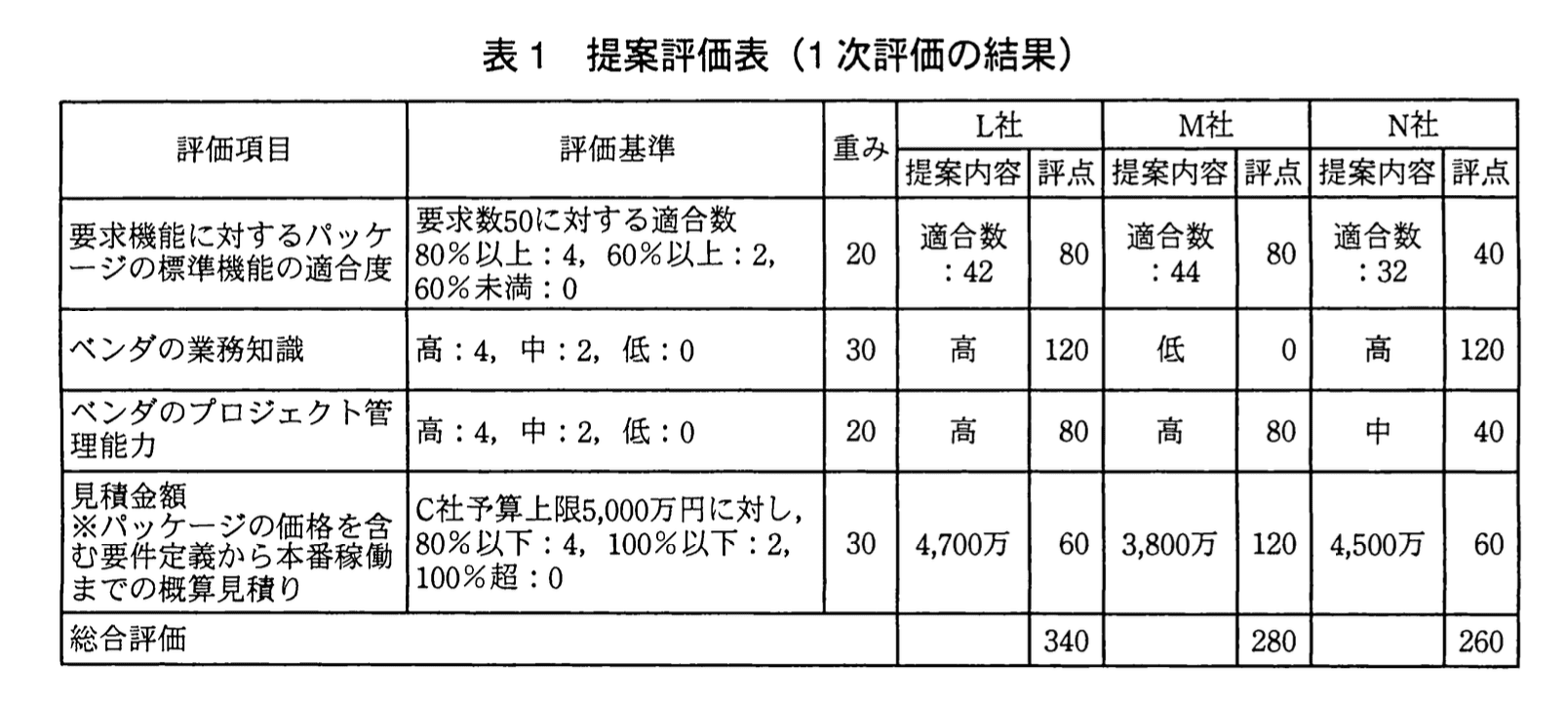

C社では、過去のプロジェクトにおいて、不適切な提案評価が原因の幾つかのトラブルを経験していた。あるプロジェクトでは、提案を見積金額だけで評価した結果、業務知識が不足したベンダを選んでしまい、受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生した。また、別のプロジェクトでは、PM が自分の意思を優先し、自分が強い関心をもつ一部の機能だけに注目してパッケージを選定した結果、パッケージの標準機能と要求機能とのギャップが想定以上に大きく、アドオンの開発費用が予算を大幅に超過した。このようなトラブルを避けるために、D 氏は、提案内容をできるだけ客観的に評価できるように、提案評価表を作成した。提案評価表には、あらかじめ評価項目を選定し、評価項目ごとに評価の基準と重みを定めておいた。

D 氏は、納入候補の 3 社から届いた提案書について、提案書の記載内容から判断できる範囲で 1 次評価を実施した。提案評価表を用いた評価の結果は表1のとおりである。

提案の1次評価の結果は、パッケージの標準機能の適合度が高く、業務知識も豊富なL社が最も有力であった。

〔最終評価と決定〕

続いてD氏は、提案内容の詳細確認と、それに基づく最終評価を実施した。

C社固有の要件を盛り込んだ月次の管理帳票について、M社及びN社の提案はいずれもアドオンで開発するという内容であった。しかし、L社の提案は、オプション帳票によって代替する案となっていた。オプション帳票に出力する月次の経営指標の算出方法は、特殊なケースが発生した場合だけ手作業による補正を行えば、指標本来の目的は満たせるという内容であった。オプション帳票の価格は50万円で、L社の見積金額に含まれている。

D氏が経理課に確認したところ、オプション帳票を採用するかどうかは、要件定義のフィット&ギャップ分析で判断したいとの回答であった。D氏は、③今の時点で導入工程部分の見積金額の明細全てを確認する必要はないと考えていた。しかし、④オプション帳票を採用しないで、代わりに、C社固有の要件を盛り込んだ月次の管理帳票をアドオンで開発する場合の金額の確認だけは必要だと考えた。L社に確認し、提案評価表を再評価したところ、アドオンで開発する場合でも総合評価の評点は変わらなかったので、正式にL社を納入者に決定した。

設問1:本文中の下線①について、(1)、(2)に答えよ。

(1)下線①の方針に対応して、要件定義と受入・運用テストの体制をどのようにすべきか、15字以内で答えよ。また、ベンダと締結する契約の形態をどのようにすべきか、“〜契約”の形式で答えよ。

模範解答

体制:C社が管理責任を負う

契約形態:準委任

解説

解答の論理構成

-

【問題文】では、下線①として

「要件定義と受入・運用テストは、C社が完了を判断し、状況に応じて期間を延長するなど柔軟なスケジュールで実施する方針」

と明示されています。

• “完了を判断” “期間を延長” ― 発注側が作業の指揮命令や日程調整を行う立場であり、ベンダに一任していません。

• したがって、要件定義・受入テストの工程では「C社が管理責任を負う」体制をとるのが妥当です。 -

契約形態の選択根拠

• 請負契約は成果物の完成が義務であり、発注側が細かな指示を出すと契約趣旨と矛盾します。

• 下線①では「柔軟なスケジュール」「期間を延長」など工数が変動しやすく、成果物完成責任を厳密に定めにくい工程です。

• 発注側が業務遂行の指揮命令を行う前提なら、民法上の「準委任契約」が適切となります。

よって、 体制:C社が管理責任を負う

契約形態:準委任契約

が正答となります。

誤りやすいポイント

- 「柔軟なスケジュール=進捗責任もベンダ」という思い込み

→ 文中で判断主体が“C社”と示されている点を見落とさないこと。 - 請負契約と準委任契約の違いを「固定額かどうか」だけで区別してしまう

→ 成果物完成責任の有無と指揮命令関係で整理すると混同を避けられます。 - 前回導入時が固定額の請負契約だったため今回も同じと早合点

→ 問題文は過去の失敗を踏まえた“改善策”として方針転換していることに注意。

FAQ

Q: 準委任契約にするとコストが不確定になるのでは?

A: 工数連動のため変動要素はありますが、発注側が作業内容を柔軟に調整できるメリットがあります。要件定義・テストの品質を優先する今回の方針に合致します。

A: 工数連動のため変動要素はありますが、発注側が作業内容を柔軟に調整できるメリットがあります。要件定義・テストの品質を優先する今回の方針に合致します。

Q: 要件定義だけを準委任にし、受入テストは請負にできないのか?

A: 受入・運用テストも発注側主導で延長判断する工程なので、一貫して準委任にする方が契約責任と実態の整合を取りやすいです。

A: 受入・運用テストも発注側主導で延長判断する工程なので、一貫して準委任にする方が契約責任と実態の整合を取りやすいです。

Q: 請負契約と準委任契約を同一プロジェクト内で混在させても問題ない?

A: 工程ごとに契約を分けることは一般的です。導入工程は請負、要件定義・受入テストは準委任とすることで、責任範囲とリスク配分を明確にできます。

A: 工程ごとに契約を分けることは一般的です。導入工程は請負、要件定義・受入テストは準委任とすることで、責任範囲とリスク配分を明確にできます。

関連キーワード: 準委任契約、請負契約、管理責任、受入テスト、要件定義

設問1:本文中の下線①について、(1)、(2)に答えよ。

(2)下線①の方針において、スケジュールを固定とした場合に比べて発生の確率が高まると考えられるリスクとして該当するものを、解答群の中から全て選び、記号で答えよ。

解答群

ア:稼働後に障害が発生するリスク

イ:コストが予算を超過するリスク

ウ:本番稼働開始が計画よりも遅れるリスク

エ:要件の取込み漏れが発生するリスク

模範解答

イ、ウ

解説

解答の論理構成

-

下線①では

――「要件定義と受入・運用テストは、C社が完了を判断し、状況に応じて期間を延長するなど柔軟なスケジュールで実施する方針とした」――

と明記されています。ここでのキーワードは「期間を延長する」「柔軟なスケジュール」です。 -

期間を延長できる=作業が長引く可能性が高まるため、人的コストや間接費用が増えやすくなります。したがって

イ:「コストが予算を超過するリスク」

が高まります。 -

同じく作業が長引けば、その先に連動する導入工程・本番稼働も遅れやすくなります。よって

ウ:「本番稼働開始が計画よりも遅れるリスク」

も高まります。 -

一方、要件定義や受入・運用テストを十分に行う前提なので

ア:「稼働後に障害が発生するリスク」

はむしろ低減し、 エ:「要件の取込み漏れが発生するリスク」

も丁寧な確認で減少します。 -

以上より正しい選択肢は「イ、ウ」です。

誤りやすいポイント

- 「期間を延長=余裕があるから安心」と早合点し、コスト超過リスク(イ)を書き忘れる。

- “柔軟”の文言に引きずられ「遅延のリスクが減る」と逆に判断してしまう。

- 追加の検証時間で品質が向上する点を見落とし、アやエを選んでしまう。

- リスク=障害と短絡的に結び付け、稼働後障害(ア)へ飛び付く。

FAQ

Q: 期間を延長できるのに「要件の取込み漏れ」が減るのはなぜですか?

A: 時間を柔軟に確保できれば、要件確認やレビューの見直し回数を増やせるため、漏れを発見・是正する余地が広がるからです。

A: 時間を柔軟に確保できれば、要件確認やレビューの見直し回数を増やせるため、漏れを発見・是正する余地が広がるからです。

Q: コスト超過リスクが必ず現実化するのですか?

A: 必ずではありませんが、延長=追加工数が発生しやすい構造なので確率が上がる点をリスクとして認識します。

A: 必ずではありませんが、延長=追加工数が発生しやすい構造なので確率が上がる点をリスクとして認識します。

Q: 期間を延ばしても定額契約ならコストは増えないのでは?

A: 本文では「要件定義と受入・運用テスト」をC社側が主導し、内部工数や追加発注が想定されます。固定額でベンダに委ねる範囲外のコストが増える恐れがあります。

A: 本文では「要件定義と受入・運用テスト」をC社側が主導し、内部工数や追加発注が想定されます。固定額でベンダに委ねる範囲外のコストが増える恐れがあります。

関連キーワード: スケジュールリスク、コストオーバーラン、リスクマネジメント、要件定義、受入テスト

設問2:

〔提案の依頼〕において、D氏が、下線②の対応を行った目的は何か。本文中の表現を用いて20字以内で述べよ。

模範解答

調達の手続きを公正・公平に進めるため

解説

解答の論理構成

- 【問題文】冒頭で「C社の社内規程には、調達の手続きを公正・公平に進めるための条項が最近追加されている。」と明記されています。

- 【提案の依頼】では、最初に「L社」にだけ資料を送付した後、「②同じ資料を他の納入候補2社にも送付した」と記述されています。

- 追加条項に従い、全ベンダへ同一情報を提供しなければ評価条件が揃わず不公平になるので、D氏は即座に同資料を「他の納入候補2社」にも回付しました。

- したがって②の目的は「調達の手続きを公正・公平に進めるため」であると結論づけられます。

誤りやすいポイント

- 「L社の質問に回答しただけ」と読み違え、社内規程の存在を見落とす。

- 公平性の対象を「情報システム課内」や「経理課」と誤解し、提案ベンダ間の公平性と結び付けない。

- 「提案評価表」を作ること自体が公平性確保だと早合点し、資料配布の意図を別目的(例:質問削減)と考えてしまう。

FAQ

Q: 資料を一斉配布しないとどんな問題が起こりますか?

A: 特定ベンダだけが追加情報を得て有利な提案を出し、評価結果が客観性を欠くため、後に透明性を問われ契約取り消しや再コンペのリスクが高まります。

A: 特定ベンダだけが追加情報を得て有利な提案を出し、評価結果が客観性を欠くため、後に透明性を問われ契約取り消しや再コンペのリスクが高まります。

Q: 公正・公平を担保する他の方法はありますか?

A: 提案依頼書に質問受付期間を設定し、全質問と回答を共有する、評価委員会を複数部門で構成するなどの方法があります。

A: 提案依頼書に質問受付期間を設定し、全質問と回答を共有する、評価委員会を複数部門で構成するなどの方法があります。

Q: もし社内規程がなかった場合も同資料配布は必要ですか?

A: 明文化されていなくても、公共調達や企業コンプライアンスの観点からベンダ間の情報格差をなくすことが望ましく、実務上は同様の対応が推奨されます。

A: 明文化されていなくても、公共調達や企業コンプライアンスの観点からベンダ間の情報格差をなくすことが望ましく、実務上は同様の対応が推奨されます。

関連キーワード: 調達手続、提案依頼、公正性、ベンダ評価

設問3:〔提案の1次評価〕について、(1)、(2)に答えよ。

(1)(1)表1のような提案評価表を用いるメリットとして最も適切なものはどれか。解答群の中から選び、記号で答えよ。

解答群

ア:PMの意思を優先してベンダを決定できる。

イ:判定の根拠を経営者など重要なステークホルダに対して明確に示すことができる。

ウ:評価者の関心が強い重要な機能に絞ってパッケージを評価できる。

エ:見積金額を低く抑えることができる。

模範解答

イ

解説

解答の論理構成

- 【問題文】には、過去の失敗例として

「提案を見積金額だけで評価した結果…」「PM が自分の意思を優先し…」

と記載され、主観的・不透明な評価がトラブルを招いたことが示されています。 - そこで D 氏は

「提案内容をできるだけ客観的に評価できるように、提案評価表を作成した。提案評価表には、あらかじめ評価項目を選定し、評価項目ごとに評価の基準と重みを定めておいた。」

と対策を講じました。 - “客観的な評価項目”“基準”“重み”が数値で示されれば、PM だけでなく経営層や関連部門にも「どの項目をどう評価した結果、そのベンダが最適なのか」を説明できます。

- 以上より、表1のような提案評価表を用いる主たるメリットは「判定の根拠を経営者など重要なステークホルダに対して明確に示すことができる」、すなわち解答群「イ」が適切です。

誤りやすいポイント

- 「見積金額を低く抑えることができる(エ)」は、評価表自体の効能ではなく、コストはベンダ側見積りに依存します。

- 「PM の意思を優先(ア)」は、過去に問題視された評価方法であり、本問の趣旨と逆です。

- 「重要な機能に絞って評価できる(ウ)」は、項目を恣意的に限定する危険をはらみ、客観性確保という目的に反します。

FAQ

Q: 重みを設定する理由は何ですか?

A: すべての項目を同列に扱うと、重大なリスク要因が埋もれる恐れがあります。C 社では「ベンダの業務知識 30」「見積金額 30」など、ビジネス上の優先度を数値化して総合点に反映しています。

A: すべての項目を同列に扱うと、重大なリスク要因が埋もれる恐れがあります。C 社では「ベンダの業務知識 30」「見積金額 30」など、ビジネス上の優先度を数値化して総合点に反映しています。

Q: 評価表は RFP のどの段階で作成すべきでしょうか?

A: 本問では提案依頼前に「評価項目を選定」しています。事前に基準を固めることで、提案到着後の公平な比較が可能となります。

A: 本問では提案依頼前に「評価項目を選定」しています。事前に基準を固めることで、提案到着後の公平な比較が可能となります。

Q: 一次評価で点差が小さい場合、どう見極めればいいですか?

A: 表に現れないリスク(移行実績、保守体制など)を追加調査し、必要に応じて二次評価項目を設定すると客観性を損なわずに精度を高められます。

A: 表に現れないリスク(移行実績、保守体制など)を追加調査し、必要に応じて二次評価項目を設定すると客観性を損なわずに精度を高められます。

関連キーワード: RFP, ベンダ評価、ウェイト付け評価、客観評価手法

設問3:〔提案の1次評価〕について、(1)、(2)に答えよ。

(2)D氏が、仮に、見積金額の最も低いベンダを納入先として選択した場合、どのような問題の発生が懸念されるか。過去のトラブル事例から20字以内で述べよ。

模範解答

要件のくい違いによる多大な手戻り

解説

解答の論理構成

- 問題は「見積金額の最も低いベンダを納入先として選択した場合」のリスクを問うています。

- 【問題文】には、過去の失敗例として

- 「あるプロジェクトでは、提案を見積金額だけで評価した結果、業務知識が不足したベンダを選んでしまい、受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生した。」

という記述があります。

- 「あるプロジェクトでは、提案を見積金額だけで評価した結果、業務知識が不足したベンダを選んでしまい、受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生した。」

- したがって、同じく金額だけで選定すると再び「要件のくい違い→多大な手戻り」が起こる懸念があると論理的に導けます。

- 設問は「過去のトラブル事例から20字以内で述べよ」と要求しており、上記トラブルの核心は「要件のくい違いによる多大な手戻り」です。

- よって模範解答は「要件のくい違いによる多大な手戻り」となります。

誤りやすいポイント

- 「コスト超過」「品質低下」など抽象的な表現を選び、要件相違・手戻りという具体的な原因を示さない。

- 「多大な再開発費用発生」など、過去事例にない語句を自己流で加筆してしまう。

- 「見積金額だけで評価」をキーワードだと誤解し、答えにそのまま盛り込んでしまう(設問は“問題の発生”を問うている)。

FAQ

Q: なぜ「手戻り」まで書かなければいけませんか?

A: 【問題文】に「受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生」と具体的に示されているため、リスクの本質を表す語として必須です。

A: 【問題文】に「受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生」と具体的に示されているため、リスクの本質を表す語として必須です。

Q: 「業務知識不足のベンダを選択」が答えではいけませんか?

A: それは原因側の記述であり、設問が尋ねるのは“発生が懸念される問題”=結果です。結果として顕在化するのは要件不一致と手戻りになります。

A: それは原因側の記述であり、設問が尋ねるのは“発生が懸念される問題”=結果です。結果として顕在化するのは要件不一致と手戻りになります。

Q: 「受入テストで要件不一致」でも正解ですか?

A: 要件不一致だけでは“多大な手戻り”という影響が欠けるため減点対象になります。

A: 要件不一致だけでは“多大な手戻り”という影響が欠けるため減点対象になります。

関連キーワード: 手戻り、フィット&ギャップ分析、提案評価、ベンダ選定

設問4:〔最終評価と決定〕について、(1)、(2)に答えよ。

(1)D氏が下線③のように考えたのはなぜか。20字以内で述べよ。

模範解答

要件定義の結果で正式見積りを行うため

解説

解答の論理構成

-

現時点は要件定義前の段階

- 【問題文】では、D氏が「③今の時点で導入工程部分の見積金額の明細全てを確認する必要はないと考えていた」と記述されています。

- まだ“導入工程”の詳細仕様(アドオン規模・移行方式など)は要件定義で確定するため、細部の金額を詰めても後で変動する恐れがあります。

-

要件定義完了後に正式見積りを行う方針

- D氏は「①要件定義と受入・運用テストは、C社が完了を判断し…柔軟なスケジュールで実施する方針」としています。

- ここで“完了を判断”したタイミングが、ベンダ側が正式見積りを提示できる最適な時期になります。

- 従って、要件定義の結果を踏まえてから詳細費用を確定させるのが合理的であるため、現段階で“明細全て”を確認する必然性がありません。

-

例外的にアドオン費だけ確認した理由

- 同じ段落でD氏は「④オプション帳票を採用しないで…アドオンで開発する場合の金額の確認だけは必要だと考えた」と述べています。

- これは採用可否の判断材料が“今すぐ”必要なためであり、全面的な明細確認を後回しにする姿勢と矛盾しません。

-

以上より、「要件定義が終わった時点で正式見積りを取る」という調達プロセスが前提になっているため、設問の解答は

要件定義の結果で正式見積りを行うため

となります。

誤りやすいポイント

- 先に詳細金額を詰めるのが“リスク低減”と考えてしまい、要件定義後に正式見積りを行う慣行を見落とすケース。

- 「オプション帳票」の費用確認を“全明細確認”と混同し、D氏の判断が矛盾していると誤解するケース。

- 見積金額の比較表(表1)の数値に着目しすぎて、契約プロセス上のタイミングを読み飛ばすケース。

FAQ

Q: なぜ要件定義後でなければ正式見積りは難しいのですか?

A: 要件定義で初めて機能の“フィット&ギャップ”が確定し、アドオン開発・移行手順・テスト計画などの範囲が明確になるからです。

A: 要件定義で初めて機能の“フィット&ギャップ”が確定し、アドオン開発・移行手順・テスト計画などの範囲が明確になるからです。

Q: 見積明細を先に確認しておくメリットはないのですか?

A: 要件がまだ流動的な段階では、細部の金額を確定しても後で再見積りが必要になり、手戻りコストが増える恐れがあります。

A: 要件がまだ流動的な段階では、細部の金額を確定しても後で再見積りが必要になり、手戻りコストが増える恐れがあります。

Q: アドオン費用だけを先に聞いたのはなぜですか?

A: オプション帳票を採用するか否かの意思決定に“即時”必要な情報だったためです。その他の項目は要件定義後に確定します。

A: オプション帳票を採用するか否かの意思決定に“即時”必要な情報だったためです。その他の項目は要件定義後に確定します。

関連キーワード: 要件定義、概算見積り、フィット&ギャップ、プロジェクトマネジメント

設問4:〔最終評価と決定〕について、(1)、(2)に答えよ。

(2)下線④の確認の結果、月次の管理帳票をアドオンで開発する部分の金額について、L社の回答は何万円以下であったと考えられるか。

模範解答

350

解説

解答の論理構成

-

現状の見積金額を把握

- L社の初期見積りは「4,700万」と記載されています(表1)。

- 評価基準には「C社予算上限5,000万円」とあります。

- 4,700万円は予算の「100%以下」に該当し、評点は2点×重み30=60点です。

-

オプション帳票のコストを除外

- 問題文には「オプション帳票の価格は50万円で、L社の見積金額に含まれている」と明示されています。

- オプションを採用しない場合、見積額は 4,700万円 − 50万円 = 4,650万円 になります。

-

追加アドオンの上限を求める

- 下線④で「アドオンで開発する場合の金額の確認」を行い、「アドオンで開発する場合でも総合評価の評点は変わらなかった」とあります。

- 総合評点を変えないためには、見積金額の評点(60点)が維持される必要があります。

- 評点60点を保つ条件は「C社予算上限5,000万円」に対して「100%以下」であること。

-

上限金額の計算

- よって、追加アドオン費用を (X) 万円とすると

[ 4,650 + X \le 5,000 ] - 解くと (X \le 350)。

- よって、追加アドオン費用を (X) 万円とすると

-

結論

- L社が提示できる追加アドオン費用の上限は「350万円」であり、これ以下であったと判断できます。

誤りやすいポイント

- オプション帳票「50万円」を除外し忘れ、4,700万円に直接追加費用を足してしまう。

- 評点が変わらなかった理由を「総合点のみ」と捉え、見積金額の評点条件(100%以下)を見落とす。

- 評価基準「80%以下:4点」を適用しようとして、4,000万円以下にならなければならないと誤解する。

FAQ

Q: もしアドオン費用が351万円だった場合、総合評点はどうなりますか?

A: 見積金額が5,001万円となり「100%超」に該当するため評点は0点になり、総合評点は60点下がります。

A: 見積金額が5,001万円となり「100%超」に該当するため評点は0点になり、総合評点は60点下がります。

Q: 「80%以下:4点」を狙ってコストを下げれば評点が上がるのでは?

A: 理論上は可能ですが、L社の初期見積りは4,700万円であり、さらにコストを700万円以上下げる現実性は低いと考えられます。

A: 理論上は可能ですが、L社の初期見積りは4,700万円であり、さらにコストを700万円以上下げる現実性は低いと考えられます。

Q: アドオン費用が0円の場合でも再評価は必要ですか?

A: はい。費用が変わらなくても、機能面の差異がプロジェクトリスクに影響するため、再評価は実施すべきです。

A: はい。費用が変わらなくても、機能面の差異がプロジェクトリスクに影響するため、再評価は実施すべきです。

関連キーワード: パッケージ選定、重み付け評価法、予算管理、見積り評価、フィット&ギャップ分析