応用情報技術者 2011年 春期 午後 問12

表計算ソフトの利用についてのシステム監査に関する次の記述を読んで、設問1〜4に答えよ。

E社は、主に製造機械を取り扱う商社で、中堅の上場企業である。部長以下12名の経理部員は、ソフトウェアパッケージを利用した経理システムで対応しきれない部分については、表計算ソフトを活用して業務効率の向上を図っている。

使用している表計算ソフトは、集計機能のほかに関数、マクロ言語によるプログラミング機能、パスワードを用いてセルに対する入力・変更を禁止できるセキュリティ機能などを備えている。表計算ソフトに精通した部員5名が、これらの機能を使用して表計算ファイルを作成している。

E社では、個人用のPC内にファイルを保存しない運用が全社に定着していて、業務用のファイルはすべてファイルサーバ内に格納されている。ファイルは業務ごとに分類されたディレクトリに保管され、使用権限に合わせたアクセス権が設定されている。

財務諸表の重要な勘定科目に影響を与えるおそれのある表計算ファイルについては、表計算ファイルの管理規程が制定されている。この管理規程が制定されて6か月が経過したので、見直しも視野に入れ、その運用状況を確認するために、監査室のF君が経理部の表計算ファイルの管理状況を監査することになった。

〔管理規程(抜粋)〕

・業務に使用する表計算ファイルを新たに作成したり、機能を変更したりする場合、作成者は、部門長が任命した表計算ファイル管理者(以下、管理者という)に事前に申告しなければならない。

・管理者は、表計算ファイルのうち、その処理結果が財務諸表の重要な勘定科目に影響を与えるものを管理対象とし、勘定科目に与える影響を評価してセキュリティ管理レベル(以下、管理レベルという)を決定する。

・管理者は、管理対象となる表計算ファイルを表計算ファイル管理簿(以下、管理簿という)に登録し、作成者によって文書化された仕様を保管する。

・管理者は、表計算ファイルの使用権限をもつ使用者を管理簿に記載する。

・管理簿には、ファイル名、影響を与える勘定科目、作成者、作成日付、使用者、管理レベルなどを記載する。

・表計算ファイルの作成者は、指定された管理レベルに応じたセキュリティ対策を講じ、使用者がその表計算ファイルを改ざんできないようにする。

・管理対象の表計算ファイルについては、管理レベルに応じたバックアップを行う。

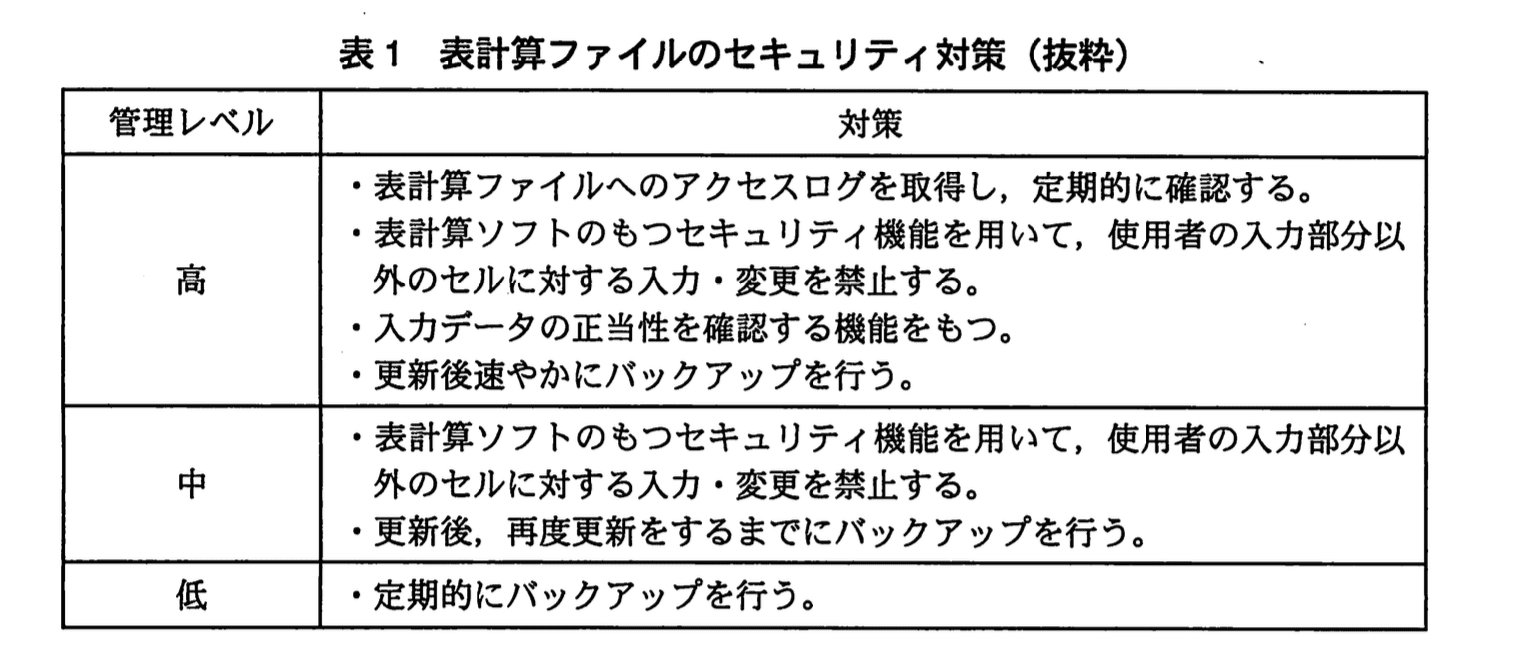

表計算ファイルの管理レベルと、各レベルにおいて採るべきセキュリティ対策を表1に示す。

〔監査計画〕

F君は、監査計画を次のように考えた。

(1) 予備調査において、管理対象を特定するために、aの確認を行う。

(2) 繁忙期に当たるので、経理部員の3分の1に当たる4名を無作為に抽出して調査対象とし、そのほかの部員へのヒアリングは行わない。

(3) ヒアリングでは、表計算ファイルのbを理解し、守っているかどうかを質問する。

(4) 調査対象となった管理対象の表計算ファイルの作成者に、管理規程の運用に関する状況を確認する。

(5) ファイルサーバ内のすべての表計算ファイルを確認し、管理対象の表計算ファイルを識別する。

(6) 管理対象の表計算ファイルのcの周期と状況を確認する。

(7) 管理対象の表計算ファイルの[ d ]と保管場所のディレクトリのアクセス権の一致を確認する。

〔監査の実施〕

監査計画に従って監査を実施した結果、F君は次の事実を確認した。

経理部では、G課長が管理者に任命され、作成された表計算ファイルを管理対象とするかどうかの判断と管理レベルの決定を任されている。

管理レベルが“高”の表計算ファイルはなく、レベル“中”と“低”がそれぞれ4本ずつ登録されている。ファイルは、すべて経理部のファイルサーバに保管され、毎週金曜日に定期的なバックアップが確実に実施されている。また、管理対象の各表計算ファイルの使用者と、ディレクトリのアクセス権の設定に不整合はない。

経理部のH係長は、ほぼ毎日、データを入力して管理レベル“中”の表計算ファイルを更新している。また、月1回使用される、①管理レベル“低”の表計算ファイルは、ほかの表計算ファイル中の一覧表内の係数を外部データとして参照している。参照先の表計算ファイルは管理対象外であった。

G課長が使用している管理レベル“中”の表計算ファイルは、入力部分以外のセルに対する入力・変更の禁止が設定されていない。G課長自身が作成したもので、登録時には入力・変更を禁止する設定をしていたが、内部処理の変更があったので設定を解除し、再度変更の予定があるので、その後は入力・変更を禁止する設定をせずに使用し続けている。

〔指摘事項〔抜粋〕〕

監査によって判明した事実に基づいて、F君は次の指摘を行った。

・[ e ]は定期的に実施されているが、[ f ]が使用する表計算ファイルの[ g ]に対しては、現在実施されていない。[ e ]では適切とはいえない。

・管理対象の表計算ファイルが参照している管理対象外の表計算ファイルの内容が、財務諸表の重要な勘定科目に影響を与えるおそれがある。

・セルに対する②入力・変更の禁止の設定が解除されているものがある。

〔改善提言(抜粋)〕

指摘事項について、監査室は次の改善提言を行った。

・管理対象の表計算ファイルが参照している管理対象外の表計算ファイルも管理対象とすること。

・ h

設問1:監査計画について、(1)、(2)に答えよ。

(1)本文中のa~dに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:管理規程

イ:管理対象外

ウ:事前評価

エ:使用権限

オ:入力・変更の禁止

カ:バックアップ

キ:表計算ファイル

ク:表計算ファイル管理簿

模範解答

a:ク

b:ア

c:カ

d:エ

解説

解答の論理構成

-

〔監査計画〕(1)

“予備調査において、管理対象を特定するために、aの確認を行う。”

管理対象かどうかは登録簿を見れば一目瞭然です。本文には “管理者は、管理対象となる表計算ファイルを表計算ファイル管理簿(以下、管理簿という)に登録し、…” とあり、管理簿が判定の根拠帳票であることが明示されています。

➜ a=ク「表計算ファイル管理簿」 -

〔監査計画〕(3)

“ヒアリングでは、表計算ファイルのbを理解し、守っているかどうかを質問する。”

経理部では “表計算ファイルの管理規程が制定されている。” と記述されています。監査で最も確認したいのは、その規程が現場で遵守されているかどうかです。

➜ b=ア「管理規程」 -

〔監査計画〕(6)

“管理対象の表計算ファイルのcの周期と状況を確認する。”

管理規程には “管理対象の表計算ファイルについては、管理レベルに応じたバックアップを行う。” とあります。周期(いつ取るか)と状況(実際に取れているか)を確認する対象はバックアップしか該当しません。

➜ c=カ「バックアップ」 -

〔監査計画〕(7)

“管理対象の表計算ファイルの[ d ]と保管場所のディレクトリのアクセス権の一致を確認する。”

規程には “管理者は、表計算ファイルの使用権限をもつ使用者を管理簿に記載する。” とあり、ファイル単位のアクセス制御をディレクトリ権限と突き合わせるのは使用権限の適合性チェックです。

➜ d=エ「使用権限」

誤りやすいポイント

- 事前評価(ウ)を選びたくなるが、本文中に“事前評価”という手続自体が登場しない。監査では既存簿票(管理簿)を使うのがセオリー。

- (6)で“入力・変更の禁止”を選ぶ誤答が多い。禁止設定はファイル内部設定であり「周期」という言葉がそもそも合わない。

- (7)で“表計算ファイル”そのものとアクセス権を比較しようとして迷う。比較対象は“使用権限”という抽象化された権限情報である点を見落としやすい。

FAQ

Q: 監査計画(5)で“ファイルサーバ内のすべての表計算ファイルを確認”とあるのに、なぜ(1)でまず管理簿を見るのですか?

A: 管理簿照合で“理想形”を把握したうえで実ファイルを洗い出し、漏れや追加を検出するためです。上流で期待値を確定しておくことが監査の効率と精度を高めます。

A: 管理簿照合で“理想形”を把握したうえで実ファイルを洗い出し、漏れや追加を検出するためです。上流で期待値を確定しておくことが監査の効率と精度を高めます。

Q: “バックアップの周期”はどのように評価しますか?

A: 規程に定められた頻度と実際の運用ログ(スケジュールジョブ結果やバックアップファイルのタイムスタンプ)を突き合わせて、漏れ・遅延・失敗がないかを確認します。

A: 規程に定められた頻度と実際の運用ログ(スケジュールジョブ結果やバックアップファイルのタイムスタンプ)を突き合わせて、漏れ・遅延・失敗がないかを確認します。

Q: “使用権限とディレクトリのアクセス権の一致”がズレていた場合のリスクは?

A: 権限過多なら改ざん・漏えい、権限不足なら業務停滞のリスクが生じます。特に財務データは改ざんが重大な内部統制上の欠陥につながります。

A: 権限過多なら改ざん・漏えい、権限不足なら業務停滞のリスクが生じます。特に財務データは改ざんが重大な内部統制上の欠陥につながります。

関連キーワード: アクセス権管理, バックアップ運用, 内部統制, 監査計画

設問1:監査計画について、(1)、(2)に答えよ。

(2)〔監査計画〕の(2)について、監査室長から、ほかの項目と矛盾が発生するおそれがあるので、部員を管理対象の表計算ファイル作成者とそれ以外の2群に分け、それぞれの群の中で抽出するように指示された。ほかの項目とはどれか。〔監査計画〕中の(1)~(7)の番号で答えよ。また、その理由を40字以内で述べよ。

模範解答

項目:(4)

理由:管理対象の表計算ファイルの作成者が抽出されないおそれがあるから

解説

解答の論理構成

- 監査計画(2)

「繁忙期に当たるので、経理部員の3分の1に当たる4名を無作為に抽出して調査対象とし、そのほかの部員へのヒアリングは行わない。」

➔ 無作為抽出では“作成者”が含まれない可能性がある。 - 監査計画(4)

「調査対象となった管理対象の表計算ファイルの作成者に、管理規程の運用に関する状況を確認する。」

➔ (4)を実施するには、(2)で選ばれた部員の中に“作成者”が含まれている必要がある。 - したがって、(2)の抽出方法が(4)の前提と矛盾し得るため、監査室長は「管理対象の表計算ファイル作成者」と「それ以外」を分けて抽出するよう指示した。

結論

項目:(4)

理由:管理対象の表計算ファイルの作成者が抽出されないおそれがあるから

項目:(4)

理由:管理対象の表計算ファイルの作成者が抽出されないおそれがあるから

誤りやすいポイント

- 「作成者が12名中5名いるから無作為でも当たるだろう」と楽観する

- (5)や(6)と混同し、ファイル確認作業との矛盾だと誤解する

- 「群を分けて抽出」の意図をサンプリングの均質化(統計的理由)と取り違える

FAQ

Q: なぜ(1)や(5)ではなく(4)が矛盾項目になるのですか?

A: (1)と(5)はファイルの網羅的確認であり、部員の抽出とは独立して実施できますが、(4)は抽出した部員の中に“作成者”がいないと実施不可能になるためです。

A: (1)と(5)はファイルの網羅的確認であり、部員の抽出とは独立して実施できますが、(4)は抽出した部員の中に“作成者”がいないと実施不可能になるためです。

Q: 抽出方法を変えずに(4)をフォローする別手段はありますか?

A: “作成者”が選ばれなかった場合に追加ヒアリングを行う追補計画を用意する方法がありますが、手戻りが発生しやすく効率的ではありません。

A: “作成者”が選ばれなかった場合に追加ヒアリングを行う追補計画を用意する方法がありますが、手戻りが発生しやすく効率的ではありません。

Q: 表計算ファイルの“作成者”は常に5名固定ですか?

A: 現状は「表計算ソフトに精通した部員5名」が作成者ですが、異動や退職で変動するため監査時点で改めて確認が必要です。

A: 現状は「表計算ソフトに精通した部員5名」が作成者ですが、異動や退職で変動するため監査時点で改めて確認が必要です。

関連キーワード: サンプリング, 監査計画, ヒアリング, 内部統制, 運用確認

設問2:

本文中の下線①の状態は、検定科目に影響を与えるリスクがある。どのようなリスクか、40字以内で述べよ。

模範解答

外部データとして参照している係数が不正に変更されるおそれがある。

解説

解答の論理構成

- まず、問題文では

「①管理レベル“低”の表計算ファイルは、ほかの表計算ファイル中の一覧表内の係数を外部データとして参照している。参照先の表計算ファイルは管理対象外であった」

と述べており、管理対象外ファイルの内容が結果に影響する構造であることを示しています。 - さらに管理規程には

「管理対象の表計算ファイルについては、管理レベルに応じたバックアップを行う」

とある一方で、参照先は“管理対象外”であるため規程による保護や監視が未実施です。 - したがって、参照先ファイルの値(係数)が意図せず、あるいは不正に変更されても検知されず、財務諸表の重要な数字に誤りが波及する恐れがあります。

- この論理から、リスクは「外部参照している係数が不正に変更され、検定科目(勘定科目)へ誤った数値が反映される」ことになります。

誤りやすいポイント

- 「管理レベル“低”だから影響も小さい」と短絡的に判断し、参照先の重要度を見落とす。

- “外部データ参照”をリンク先ファイルのコピーと誤解し、改ざんリスクを低く見積もる。

- 「バックアップが毎週あるから安心」と考え、リアルタイムの改ざん検知や変更管理を軽視する。

FAQ

Q: 管理対象外ファイルでもバックアップがあれば十分ですか?

A: バックアップは復旧策であり、改ざんや誤更新を事前に防ぐ統制にはなりません。管理対象とし、権限制御・変更管理を適用することが必要です。

A: バックアップは復旧策であり、改ざんや誤更新を事前に防ぐ統制にはなりません。管理対象とし、権限制御・変更管理を適用することが必要です。

Q: “外部参照”のリンクを切って値を貼り付ければ問題は解決しますか?

A: 値貼り付けは改ざんリスクを低減しますが、係数更新の自動反映という利便性を失うため、業務要件とのバランスを検討する必要があります。

A: 値貼り付けは改ざんリスクを低減しますが、係数更新の自動反映という利便性を失うため、業務要件とのバランスを検討する必要があります。

Q: 参照元ファイルを“中”レベルで管理するだけで十分ですか?

A: 参照元が財務数値に影響する場合、アクセスログ取得や入力・変更禁止など“高”レベル相当の統制を検討すべきです。

A: 参照元が財務数値に影響する場合、アクセスログ取得や入力・変更禁止など“高”レベル相当の統制を検討すべきです。

関連キーワード: 外部参照, データ改ざん, 変更管理, アクセス権, バックアップ

設問3:

本文中のe~gに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:G課長

イ:H係長

ウ:外部参照

エ:管理対象

オ:更新頻度

カ:再度変更

キ:使用権限

ク:入力・変更の禁止

ケ:バックアップ

模範解答

e:ケ

f:イ

g:オ

解説

解答の論理構成

-

指摘事項の文脈確認

【問題文】の指摘事項は

“・[ e ]は定期的に実施されているが、[ f ]が使用する表計算ファイルの[ g ]に対しては、現在実施されていない。[ e ]では適切とはいえない。”

と書かれています。ここから「定期的に実施されているが適切ではない」という趣旨であることが分かります。 -

監査で判明した事実との照合

【監査の実施】には

“ファイルは、すべて経理部のファイルサーバに保管され、毎週金曜日に定期的なバックアップが確実に実施されている。”

さらに

“経理部のH係長は、ほぼ毎日、データを入力して管理レベル“中”の表計算ファイルを更新している。”

とあります。

すなわち「定期的に実施されている」もの=“毎週金曜日のバックアップ”であり、しかし“ほぼ毎日更新されるH係長のファイル”に対してはバックアップ周期が粗すぎる、という状況です。 -

各空欄の決定

①[ e ]

・前述の通り、定期的に行われている作業で監査が不十分と指摘したいもの=“バックアップ”。

→ 解答群「ケ:バックアップ」を選択。

②[ f ]

・監査で「ほぼ毎日更新」している人物は“H係長”。

→ 解答群「イ:H係長」を選択。

③[ g ]

・不適切と評価された理由は「ほぼ毎日更新なのに週1回しかバックアップしていない」という“更新と保護のギャップ”。

・よって“何に対して未実施か”は“更新頻度”に見合うバックアップ。

→ 解答群「オ:更新頻度」を選択。 -

まとめ

以上より

e:ケ

f:イ

g:オ

が論理的に導かれます。

誤りやすいポイント

- 「外部参照」を答案に入れてしまう

→ 外部参照は別の指摘事項(管理対象外ファイル)で登場するが、ここではバックアップの話題。 - 人物を「G課長」と誤認

→ G課長のファイルは“入力・変更の禁止が未設定”が問題点。バックアップと関係しない。 - 「入力・変更の禁止」を[ g ]に入れてしまう

→ “更新頻度に応じたバックアップ”が趣旨であり、セル保護の話題ではない。

FAQ

Q: 週1回バックアップでも「定期的」なのに、なぜ不適切なのですか?

A: 「ほぼ毎日更新する」ファイルは1週間分の差分が失われるリスクが高いためです。更新頻度に応じてバックアップ周期を短縮する必要があります。

A: 「ほぼ毎日更新する」ファイルは1週間分の差分が失われるリスクが高いためです。更新頻度に応じてバックアップ周期を短縮する必要があります。

Q: “管理レベル”と“バックアップ周期”は必ず対応づけるべきですか?

A: 一般には“管理レベル”が高いほど厳格なバックアップが要求されます。ただし今回の指摘は「同じレベル“中”でも更新頻度が高いファイルはさらに短周期が必要」という運用上の配慮を求めています。

A: 一般には“管理レベル”が高いほど厳格なバックアップが要求されます。ただし今回の指摘は「同じレベル“中”でも更新頻度が高いファイルはさらに短周期が必要」という運用上の配慮を求めています。

Q: 「外部参照」を管理対象に含める意義は?

A: 参照先が改ざん・削除されると計算結果が誤るため、財務諸表へ波及リスクがあるからです。「参照元だけ管理」では不十分となります。

A: 参照先が改ざん・削除されると計算結果が誤るため、財務諸表へ波及リスクがあるからです。「参照元だけ管理」では不十分となります。

関連キーワード: バックアップ, 更新頻度, セル保護, アクセス権管理, 外部参照

設問4:

本文中のhに入れる、指摘事項〔抜粋〕の下線②に関する改善提言として、管理規程に追加すべき事項を30字以内で述べよ。

模範解答

h:入力・変更の禁止の設定・解除を使用者以外の者が行う。

解説

解答の論理構成

- 【問題文】の “表1 表計算ファイルのセキュリティ対策(抜粋)” で、管理レベル“中”の対策として

「表計算ソフトのもつセキュリティ機能を用いて、使用者の入力部分以外のセルに対する入力・変更を禁止する。」

と定められています。 - しかし〔監査の実施〕で

「G課長が使用している管理レベル“中”の表計算ファイルは、入力部分以外のセルに対する入力・変更の禁止が設定されていない。」

という違反が確認されています。 - さらに〔指摘事項〕で

「セルに対する②入力・変更の禁止の設定が解除されているものがある。」

と明示され、これが改善対象であることが示されています。 - この違反は、ファイルの作成者や使用者が自由に “設定→解除→再設定” を行えてしまう運用上の欠陥に起因します。

- したがって管理規程に “入力・変更の禁止” の設定・解除を使用者自身に行わせない仕組みを追加することで、再発防止と内部統制の強化が図れます。

- 以上より、h には

「入力・変更の禁止の設定・解除を使用者以外の者が行う。」

を盛り込むのが最適解となります。

誤りやすいポイント

- “設定だけ” を第三者に任せ、“解除” をユーザができるようにする解答は失点になります。解除も制限しなければ意味がありません。

- 「管理レベル“高”のみに適用」と誤認し、“中”“低”を対象外にする記述を入れると規程不備になります。

- 指摘事項②に直接対応する文言を求められていることを忘れ、バックアップやログ取得の強化を提案してしまうケースがあります。

FAQ

Q: 使用者以外とは具体的に誰を指しますか?

A: 【問題文】の「表計算ファイル管理者」に該当する “G課長” のような管理者、またはそれと同等の権限を持つ担当者を想定します。

A: 【問題文】の「表計算ファイル管理者」に該当する “G課長” のような管理者、またはそれと同等の権限を持つ担当者を想定します。

Q: 設定・解除を第三者が行うと作業効率が落ちませんか?

A: 変更頻度が高いファイルはそもそも管理レベル“高”または“中”に分類されるので、統制を優先させる必要があります。効率面は申請フローの簡素化など運用でカバーします。

A: 変更頻度が高いファイルはそもそも管理レベル“高”または“中”に分類されるので、統制を優先させる必要があります。効率面は申請フローの簡素化など運用でカバーします。

Q: 「使用者以外」ではなく「作成者以外」ではだめですか?

A: 作成者と使用者が同一である場合に抜け穴が生じるため、「使用者以外」とすることでセル保護の真正性を担保できます。

A: 作成者と使用者が同一である場合に抜け穴が生じるため、「使用者以外」とすることでセル保護の真正性を担保できます。

関連キーワード: セル保護, アクセス制御, 内部統制, 監査証跡, セキュリティポリシー