応用情報技術者 2015年 秋期 午後 問02

損益見込の分析に関する次の記述を読んで、設問1~3に答えよ。

家電メーカーL社の掃除機事業部は、自社の工場で掃除機を製造し、販売している。製造した掃除機は、工場の倉庫に保管された後、量販店などに出荷される。現在、掃除機事業部は、来年度の予算策定の作業を開始したところであり、上司の販売計画部長から利益改善に向けた計画を作るよう指示を受けたH君は、今年度の損益見込を分析することにした。

〔掃除機のタイプと市場分析〕

L社の掃除機は、4タイプに分けられる。各タイプの特徴と、市場成長率及びL社の市場占有率に関する市場分析結果は、次のとおりである。

・家庭用移動型:横に長い本体を移動させながら使用するタイプの掃除機で、主に家庭用で使用されている。低い家具が多い和室の掃除に適している。市場成長率は低いが、L社の市場占有率は高い。

・業務用移動型:縦の円筒形をした本体を移動させながら使用するタイプの掃除機で、集じん容量が大きく、主に業務用で使用されている。市場成長率及びL社の市場占有率ともに低い。

・スティック型:縦型棒状のスリムで軽量な掃除機で、ワンルームの一人暮らし向けや、家庭用の2台目の掃除機として人気がある。市場成長率及びL社の市場占有率ともに高い。

・ハンディ型:片手で使用可能な小型の掃除機で、車の中、ソファーの隅、PCのキーボードなどを簡単に掃除できる。市場成長率は高いが、L社の市場占有率は低い。

H君は、これらの市場分析結果から、どのタイプの掃除機に投資すべきかを検討した。製品ライフサイクルの考え方によると、導入期から成長期に属するものは、a及びbであり、プロダクトポートフォリオマネジメントの考え方によると、cで得たキャッシュを、d及びeに投資すべきである。

H君は、掃除機の4タイプの中で売上高が最も多い家庭用移動型掃除機から詳細に分析することにした。L社では用途が異なる二つの原価計算方式を採っており、それぞれで損益分析を行うことにした。

〔原価計算方式〕

方式Ⅰ:製品の製造に関する費用は全て製品原価に含め、それ以外の費用は発生した時点で費用として認識する方式であり、財務諸表を作成する際に使用している。

方式Ⅱ:製品の製造に関する費用の中で変動費だけを製品原価に含め、固定費については他の費用と同様に発生した時点で費用として認識する方式であり、損益分析や投資判断を行う際に使用している。

方式Ⅰ、方式Ⅱともに、予算策定の際に次年度の標準的な製品原価単価を決定し、1年間その原価単価で原価を計算する。この標準原価単価を基に計算した原価と実際に掛かった原価との差額は工場の損益となり、事業部の損益にはならない。

〔家庭用移動型掃除機の損益見込とその分析〕

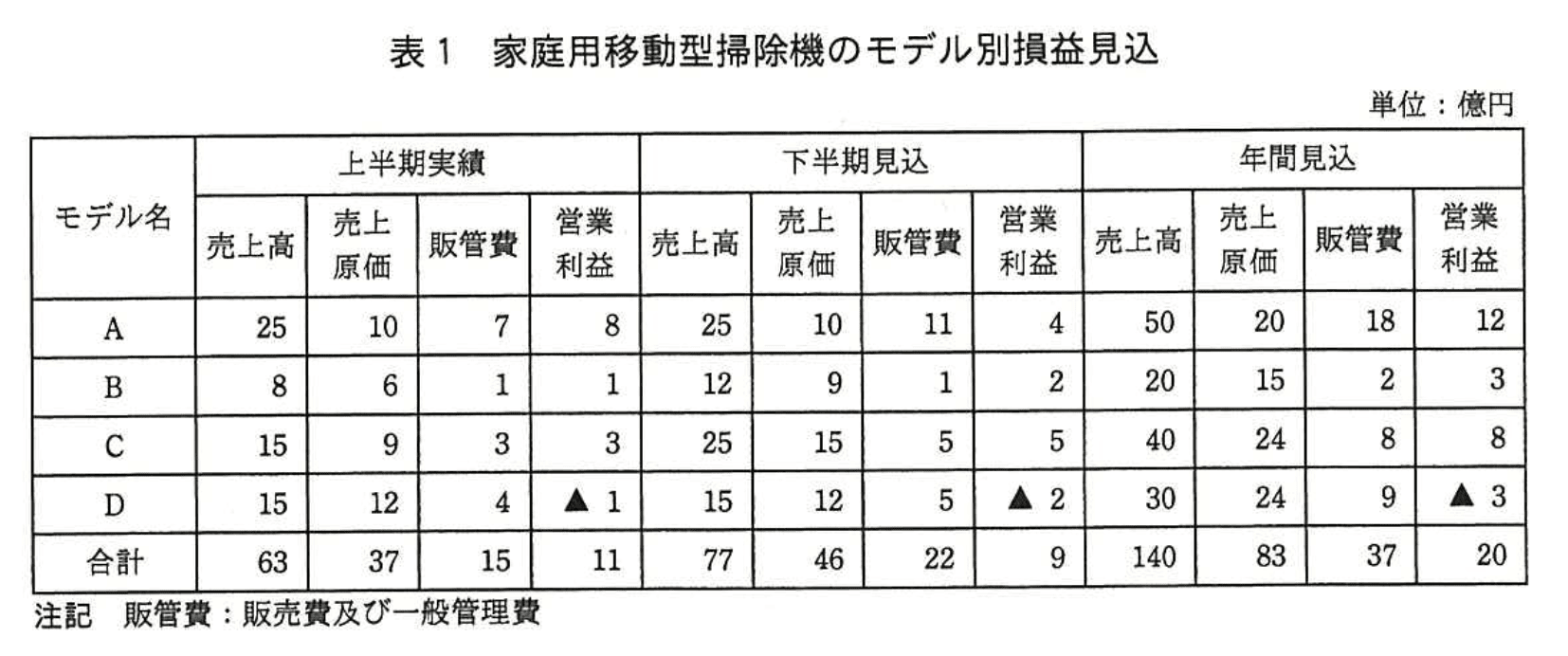

L社の家庭用移動型掃除機には、A〜Dの4種類のモデルがある。H君は、営業部から上半期の販売実績と下半期の販売見込を入手し、方式Ⅰによって家庭用移動型掃除機の今年度のモデル別の損益見込を計算した。その結果は、表1のとおりである。

下半期に景気が回復してきたので、上半期実績よりも下半期見込の方が売上高合計は多いが、営業利益の合計は逆に下がっている。上半期と下半期の販売単価に変動はない。販売単価を上げることは難しいので、下半期の営業利益率を上げるために販売費及び一般管理費を削減すること、及び下半期の売上総利益率を上げるために売上拡大の重点をfモデルに置くことを営業部に提案した。

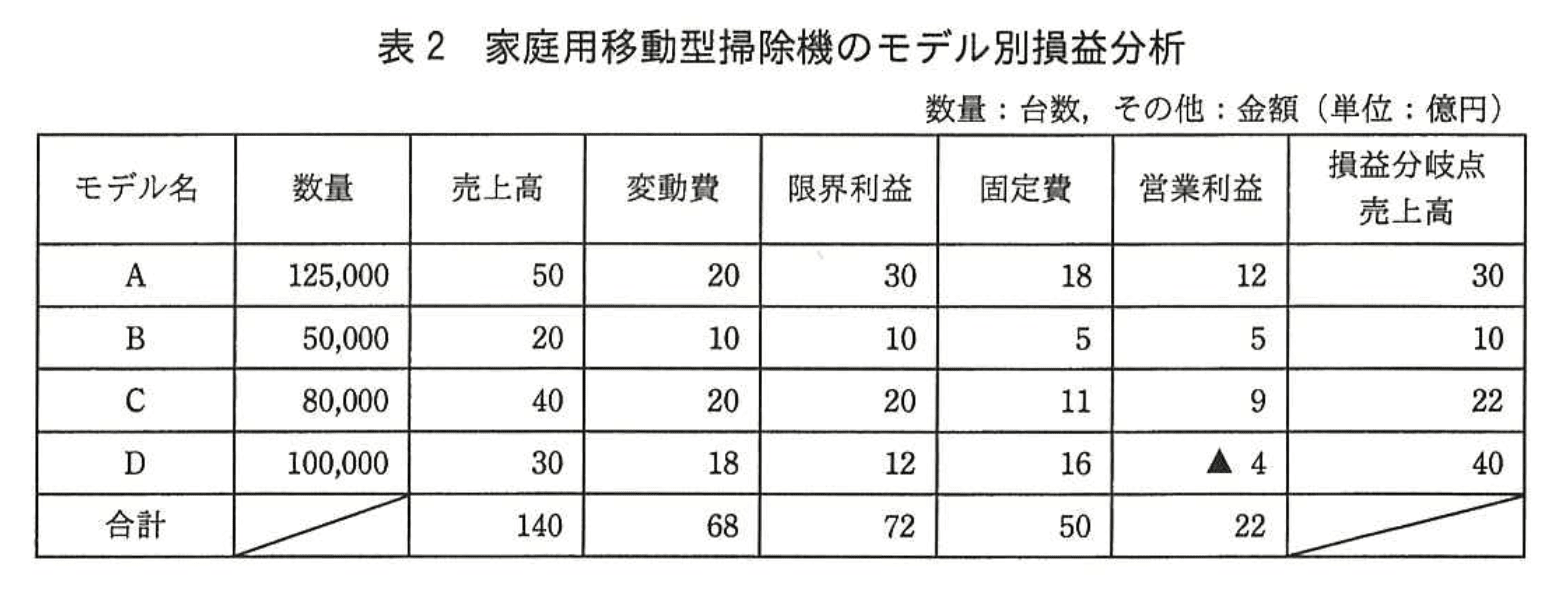

L社では、現在、利益の確保が重要課題となっており、H君は、損益分析や投資判断を行うために、家庭用移動型掃除機の各モデルについて、方式Ⅱによって今年度の年間見込の変動費と固定費を算出し、これらの見込額を基に、表2のとおり損益分析を行った。

なお、固定費には、人件費や設備に関する費用が含まれている。設備に関する費用には、社員数に比例して一般管理部門から配賦される費用の他に、他モデルと共通の減価償却費やモデル固有の減価償却費も含まれている。

H君は、どのモデルを重点的に販売すべきかを確認するために、需要予測を基に製造した製品はどのモデルも全て売れると仮定して、売上高の変動が利益に与える影響を分析した。その結果、次のことが分かった。

・安全余裕率が最も高いのは、gモデルである。

・売上高の変動による営業利益のブレが最も大きいのは、hモデルである。

〔Dモデルの検討〕

Dモデルは営業利益がマイナスであるが、L社のブランド戦略において製品ラインアップ上必要なモデルなので、販売を中止するわけにはいかない。H君は、DモデルをOEMとして製造委託すれば、変動費は増えても固定費は減るので、Dモデルの営業利益を改善できるのではないかと考えた。そこでDモデルを製造可能な会社を探したところ、1台当たり23,000円(100,000台で23億円)の費用で製造できる同業のM社を見つけた。H君は、DモデルをM社にOEMとして製造委託すべきかどうかを検討するために、現状を調査した。その調査結果は次のとおりである。

(1) DモデルをM社に製造委託したとしても、今後も同じ販売単価で同じ売上高を見込むことができる。

(2) M社は、財務的に健全な会社で、既にL社の掃除機事業部とは、他のタイプの掃除機で取引をしており、L社内での評価が高い。Dモデルを製造することに関して、技術的な能力や生産能力も問題はない。納期や品質についても、L社の要求水準をクリアできる。

(3) Dモデルを製造委託すると、L社で必要となる物流費用などの変動費は、1台当たり1,000円(100,000台で1億円)となる。また、Dモデルを担当しているL社の営業、マーケティングなどの人件費、及び人数に応じて一般管理部門から配賦される設備に関する費用は、合計で1億円となる。これを加味しても、営業利益はプラスになる。

(4) L社の工場でDモデルを製造しなくなると、L社の工場の労力がその分空くが、一方で、L社の工場で社員を増やして増産を計画しているモデルがある。この増産に求められる社員のスキルは、Dモデルの製造に必要なものと同じなので、Dモデルの空いた労力を使ってそのモデルを増産することが可能である。

(5) L社の工場のほとんどの設備は各モデル共通で使用しているが、一部の設備はDモデルだけで使用しており、他モデルには転用できない。

(6) L社は、N社が保有している特許に関わる技術を使用して、Dモデルを製造している。L社とN社の間で、L社がその技術を使用してもよいという契約を交わしている。

これらの報告を受けた販売計画部長は、M社への製造委託については、①Dモデルに掛かってくる配賦以外の費用も加味して営業利益が本当にプラスになるか、経理上の観点から漏れなく確認すること、及び②法的な問題が起きないよう事前に手当てできるか確認することが必要だと指摘した。

設問1:

本文中のa〜eに入れる適切な字句を解答群の中から選び、記号で答えよ。解答は、重複してもよい(aとb、dとeは順不同)。

解答群

ア:家庭用移動型

イ:業務用移動型

ウ:スティック型

エ:ハンデイ型

模範解答

a:ウ

b:エ

c:ア

d:ウ

e:エ

解説

解答の論理構成

-

製品ライフサイクルの導入期〜成長期を特定

- 【問題文】には4タイプの市場成長率が示されており、高いのは

・「市場成長率及びL社の市場占有率ともに高い」スティック型

・「市場成長率は高いが、L社の市場占有率は低い」ハンディ型 - この2タイプが「導入期から成長期に属するもの」に該当するため

- a:ウ(スティック型)

- b:エ(ハンデイ型)

- 【問題文】には4タイプの市場成長率が示されており、高いのは

-

プロダクトポートフォリオマネジメント(PPM)の区分

- 低成長・高シェア=キャッシュカウ → 「市場成長率は低いが、L社の市場占有率は高い」家庭用移動型

- よって c は ア(家庭用移動型)

- キャッシュカウで得た資金を投じる先はスター(高成長・高シェア)と問題児(高成長・低シェア)

- スター:ウ(スティック型)

- 問題児:エ(ハンデイ型)

- よって d:ウ、e:エ

- 低成長・高シェア=キャッシュカウ → 「市場成長率は低いが、L社の市場占有率は高い」家庭用移動型

-

結論

a:ウ b:エ c:ア d:ウ e:エ

誤りやすいポイント

- 「市場占有率が高い=スター」と誤解し、低成長の家庭用移動型をスター扱いしてしまう。

- PPMの投資先を“低成長・低シェア”のドッグに向けると考えてしまう。

- a と b、d と e は順不同と明記されているのに、並び順を固定だと思い込む。

FAQ

Q: 家庭用移動型がキャッシュカウと判断できる根拠は?

A: 【問題文】の「市場成長率は低いが、L社の市場占有率は高い」という記述が、PPMでいう低成長・高シェア=キャッシュカウの定義と一致するためです。

A: 【問題文】の「市場成長率は低いが、L社の市場占有率は高い」という記述が、PPMでいう低成長・高シェア=キャッシュカウの定義と一致するためです。

Q: ハンディ型はなぜ問題児(クエスチョンマーク)になるのですか?

A: 高成長市場にありながら「L社の市場占有率は低い」と記載されているため、高成長・低シェアに該当し、PPMでは問題児に分類されます。

A: 高成長市場にありながら「L社の市場占有率は低い」と記載されているため、高成長・低シェアに該当し、PPMでは問題児に分類されます。

Q: キャッシュカウからスター・問題児へ資金を移す理由は?

A: 成熟市場では追加投資のリターンが小さいため、キャッシュカウで得た資金を将来の成長エンジン(スター)や潜在的スター候補(問題児)に振り向け、企業全体の成長を図るのがPPMの基本戦略だからです。

A: 成熟市場では追加投資のリターンが小さいため、キャッシュカウで得た資金を将来の成長エンジン(スター)や潜在的スター候補(問題児)に振り向け、企業全体の成長を図るのがPPMの基本戦略だからです。

関連キーワード: 製品ライフサイクル、プロダクトポートフォリオマネジメント、キャッシュカウ、スター、問題児

設問2:〔家庭用移動型掃除機の損益見込とその分析〕について、(1)、(2)に答えよ。

(1)家庭用移動型掃除機合計の年間見込の営業利益が、表1と2で異なる理由として、適切なものを解答群の中から選び、記号で答えよ。

解答群

ア:表1では売り上げた製品に全ての固定費が計上されているが、表2ではそれに加えて倉庫に保管している製品にも固定費の一部が計上されているから

イ:表1では売り上げた製品に全ての変動費が計上されているが、表2ではそれに加えて倉庫に保管している製品にも変動費の一部が計上されているから

ウ:表2では売り上げた製品に全ての固定費が計上されているが、表1ではそれに加えて倉庫に保管している製品にも固定費の一部が計上されているから

エ:表2では売り上げた製品に全ての変動費が計上されているが、表1ではそれに加えて倉庫に保管している製品にも変動費の一部が計上されているから

模範解答

ウ

解説

解答の論理構成

-

原価計算方式の違いを確認

- 方式Ⅰの説明:「『方式Ⅰ:製品の製造に関する費用は全て製品原価に含め、それ以外の費用は発生した時点で費用として認識する方式』」

- 方式Ⅱの説明:「『方式Ⅱ:製品の製造に関する費用の中で変動費だけを製品原価に含め、固定費については他の費用と同様に発生した時点で費用として認識する方式』」

⇒ 方式Ⅰは固定費を“在庫”にまで配賦する(全部原価計算)、方式Ⅱは固定費をその期に一括費用化する(直接原価計算)。

-

営業利益の差を数字で確認

- 表1(方式Ⅰ)の年間営業利益:「『年間見込…営業利益 20』」

- 表2(方式Ⅱ)の年間営業利益:「『合計…営業利益 22』」

⇒ 同じ年度の損益にもかかわらず 2 億円の差がある。

-

差が生じるメカニズム

- 方式Ⅰでは「倉庫に保管された製品」にも固定費が付着し、その分は費用計上されず資産(棚卸資産)として残る。

- 方式Ⅱでは販売数量に関係なく、当期に発生した固定費全額を費用化するため、売れ残りの有無にかかわらず固定費は“売り上げた製品”に集中的に計上される。

-

選択肢の照合

- 解答群ウ:「『表2では売り上げた製品に全ての固定費が計上されているが、表1ではそれに加えて倉庫に保管している製品にも固定費の一部が計上されているから』」

⇒ 上記①②③の内容と完全に合致するため、選択肢ウが正しい。

- 解答群ウ:「『表2では売り上げた製品に全ての固定費が計上されているが、表1ではそれに加えて倉庫に保管している製品にも固定費の一部が計上されているから』」

誤りやすいポイント

- 「固定費=必ず費用計上」と早合点し、方式Ⅰでも全額損益計算書に載ると誤解する。

- 変動費と固定費の取り扱いを逆に覚え、「方式Ⅱの方が在庫評価が高くなる」と思い込む。

- 表1・表2の数字差(20⇔22)だけを見て“固定費が多い方が利益は減るはず”と短絡的に推測し、在庫評価の論点を見落とす。

FAQ

Q: 在庫に固定費を配賦すると利益はどうして増えるのですか?

A: 期末に在庫が増える場合、配賦した固定費が費用化されず資産計上されるため、当期の費用が減り、結果的に利益が増えます。

A: 期末に在庫が増える場合、配賦した固定費が費用化されず資産計上されるため、当期の費用が減り、結果的に利益が増えます。

Q: 方式Ⅱは販売数量が増えたら利益感度が高くなるのですか?

A: はい。固定費をすでに費用化しているため、追加販売分は変動費しか掛からず限界利益がそのまま営業利益に直結しやすくなります。

A: はい。固定費をすでに費用化しているため、追加販売分は変動費しか掛からず限界利益がそのまま営業利益に直結しやすくなります。

Q: 財務諸表にはどちらの方式を用いるのが一般的ですか?

A: 財務会計上は原則として全部原価計算(ここでは方式Ⅰ)が求められます。直接原価計算(方式Ⅱ)は管理会計・内部分析用に使われるのが一般的です。

A: 財務会計上は原則として全部原価計算(ここでは方式Ⅰ)が求められます。直接原価計算(方式Ⅱ)は管理会計・内部分析用に使われるのが一般的です。

関連キーワード: 全部原価計算、直接原価計算、固定費、在庫評価、限界利益

設問2:〔家庭用移動型掃除機の損益見込とその分析〕について、(1)、(2)に答えよ。

(2)本文中のf〜hに入れる適切なモデル名を答えよ。解答は、重複してもよい。

模範解答

f:A

g:B

h:A

解説

解答の論理構成

-

下半期の売上総利益率を最も高められるモデルを特定

- 売上総利益率 = (売上高 − 売上原価) ÷ 売上高

- 【問題文 表1】下半期見込

- A:売上高「25」、売上原価「10」→ (25−10)/25=0.60

- B:売上高「12」、売上原価「9」 → (12−9)/12=0.25

- C:売上高「25」、売上原価「15」→ (25−15)/25=0.40

- D:売上高「15」、売上原価「12」→ (15−12)/15=0.20

- 最大値は A よって f=A

-

安全余裕率(売上高と損益分岐点売上高の差の割合)が最も高いモデルを特定

- 安全余裕率 = (売上高 − 損益分岐点売上高) ÷ 売上高

- 【問題文 表2】年間見込

- A:売上高「50」、損益分岐点売上高「30」→ (50−30)/50=0.40

- B:売上高「20」、損益分岐点売上高「10」→ (20−10)/20=0.50

- C:売上高「40」、損益分岐点売上高「22」→ (40−22)/40=0.45

- D:売上高「30」、損益分岐点売上高「40」→ 赤字のため除外

- 最大値は B よって g=B

-

売上変動に対する営業利益の感応度(営業利益のブレ)が最も大きいモデルを特定

- 感応度指標として「限界利益 ÷ 営業利益」を使用(営業レバレッジ)

- 【問題文 表2】年間見込

- A:限界利益「30」÷営業利益「12」=2.5

- B:限界利益「10」÷営業利益「5」 =2.0

- C:限界利益「20」÷営業利益「9」 =2.22

- D:営業利益が「▲4」のため対象外

- 最大値は A よって h=A

以上より

f:A

g:B

h:A

f:A

g:B

h:A

誤りやすいポイント

- 「安全余裕率」と「営業レバレッジ」を混同し、式を逆に当てはめてしまう。

- 表1・表2の上半期/下半期/年間の列を取り違え、別期の数字で計算する。

- Dモデルを除外し忘れ、安全余裕率を負値のまま比較して誤答する。

FAQ

Q: 損益分岐点売上高が与えられている場合、限界利益率を計算する必要がありますか?

A: 本問は売上高と損益分岐点売上高が直接示されているので、安全余裕率は差額を売上高で割るだけで算出できます。限界利益率の計算は不要です。

A: 本問は売上高と損益分岐点売上高が直接示されているので、安全余裕率は差額を売上高で割るだけで算出できます。限界利益率の計算は不要です。

Q: 営業レバレッジを判断する他の方法はありますか?

A: 営業利益に対する固定費の比率や変動費率を用いても評価可能ですが、「限界利益 ÷ 営業利益」は最も単純に売上変動による影響度を比較できるため、試験で頻出です。

A: 営業利益に対する固定費の比率や変動費率を用いても評価可能ですが、「限界利益 ÷ 営業利益」は最も単純に売上変動による影響度を比較できるため、試験で頻出です。

Q: 下半期の売上総利益率を高める目的で A を選ぶ理由は?

A: 表1の下半期見込で A の粗利率が「0.60」と突出して高く、販売数量が増えるほど全体の売上総利益率を押し上げられるからです。

A: 表1の下半期見込で A の粗利率が「0.60」と突出して高く、販売数量が増えるほど全体の売上総利益率を押し上げられるからです。

関連キーワード: 損益分岐点、安全余裕率、限界利益、営業レバレッジ、粗利率

設問3:

本文中の下線①及び②について確認すべきことを、本文の状況を踏まえて、それぞれ40字以内で具体的に述べよ。

模範解答

下線①:Dモデルだけで使用する設備の減価償却が終わっているかを確認する。

下線②:N社の特許技術をM社が使用してもよいかを確認する。

解説

解答の論理構成

-

配賦以外の費用を含めた利益確認(下線①)

- 本文には「(5) 一部の設備はDモデルだけで使用しており、他モデルには転用できない」とあります。

- この設備は Dモデル専用なので、OEM化しても維持・除却コストが残る可能性があります。

- 減価償却が終了していなければ、帳簿上の費用は引き続き発生し、OEM化後の営業利益を圧迫します。

- したがって「Dモデルだけで使用する設備の減価償却が終わっているか」を確認する必要があります。

-

法的リスクの事前確認(下線②)

- 本文の「(6) L社は、N社が保有している特許に関わる技術を使用して、Dモデルを製造している」との記述がポイントです。

- M社へOEM委託する場合、その特許技術を第三者が利用することになるため、N社とのライセンス契約条件を再確認し、使用許諾を得る手当てが不可欠です。

- よって「N社の特許技術をM社が使用してもよいか」を確かめなければなりません。

誤りやすいポイント

- 専用設備の減価償却費は製造を停止しても即座に消えない点を見落とす。

- OEM委託による変動費増減ばかりに注目し、固定費や除却費を失念する。

- 特許の帰属先を誤認し「M社が自社技術で製造」と早合点する。

- 既存取引があるから法的問題なしと決めつけ、契約条項の変更要否を確認しない。

FAQ

Q: OEM委託で専用設備を売却すれば減価償却費は無視できますか?

A: 売却できる保証はないため、まず帳簿残高や除却損の有無を確認する必要があります。

A: 売却できる保証はないため、まず帳簿残高や除却損の有無を確認する必要があります。

Q: 特許ライセンス料はM社負担にできますか?

A: 可能ですが、N社との契約条件次第です。負担者・支払方法を含め事前に交渉が必要です。

A: 可能ですが、N社との契約条件次第です。負担者・支払方法を含め事前に交渉が必要です。

Q: 共同使用設備の減価償却費は検討対象ですか?

A: 共同使用設備は他モデルで活用できるため意思決定上は差額原価になりません。専用設備だけを考慮します。

A: 共同使用設備は他モデルで活用できるため意思決定上は差額原価になりません。専用設備だけを考慮します。

関連キーワード: OEM, 減価償却費、ライセンス契約、固定費、特許権