応用情報技術者 2017年 秋期 午後 問02

電子部品会社の経営戦略に関する次の記述を読んで、設問1~4に答えよ。

A社は、電子部品を製造する中堅企業である。優秀な技術者が生み出す高性能、高品質な製品が強みであり、異なる種類の製品を製造するP事業部とQ事業部から成る。創業以来急成長しており売上は伸びていたが、当期は外部環境の悪化によって大幅な減益の見込みである。A社のF取締役は、この状況に強い危機感を抱き、利益を確保して成長を目指す中期計画を策定すべく、経営企画部のG課長に経営戦略の立案を指示した。

〔環境分析〕

G課長は、経営戦略の立案に当たり、まず①ファイブフォース分析とSWOT分析に基づき、事業分野別に環境分析を実施した。

P事業についての環境分析は、次のとおりである。

・A社の創業以来の主力事業であり、売上の80%を占める。国内売上は業界3位である。

・過去数年間は市場全体の需要が伸びていたが、前期から過当競争によって、競争環境が急速に厳しくなっており、今後の売上は横ばいと見込まれる。

・原材料として不可欠な希少金属の需給ひっ迫によって、原材料価格が高騰している。

・当期に、顧客企業である電機メーカー大手が事業統合し、市場が二つのグループに集約された影響で、今後は寡占市場への部品供給となる。

・顧客企業からの値下げ要求と、原価上昇によって、収益性が大幅に悪化しており、一部の製品で採算割れとなっている。

・外資系のB社がP事業と同じ市場に参入し、A社よりも安価な製品を来年発売予定である。

一方、Q事業についての環境分析は、次のとおりである。

・Q事業は、A社の売上の20%を占め、その国内売上は、トップのD社に次いで業界2位である。

・A社とD社の製品は性能、品質がほぼ同等である。D社は短納期対応が強みである。小型化・軽量化に関してはA社が先行し、独自の微細加工技術と特許をもっている。

・Q 事業は数年前にできた市場だが、新規参入企業が増えており、IoTの流れに乗って、今後5年間で市場が10倍になると予測される。

・現在は自動車業界向けの需要が多いが、今後の需要の伸びでは医療機器業界向けが最大になると予測される。医療機器メーカーからは、短納期要求は少ないが、医療機器の小型化に伴って、電子部品も一層の小型化・軽量化が求められる。

・A社は、業界トップの大手医療機器メーカーE社における新型機器開発に向けての実証実験に参加した結果、小型化・軽量化の点で高い評価を受け、採用がほぼ決まった。E社向けの量産化は早ければ来期から始まり、再来期に本格化される見通しである。現在、A社に十分な供給力があるとは言えず、今後も事態が改善しないと判断されれば、A社の採用が見送られD社が採用される可能性がある。

〔財務分析〕

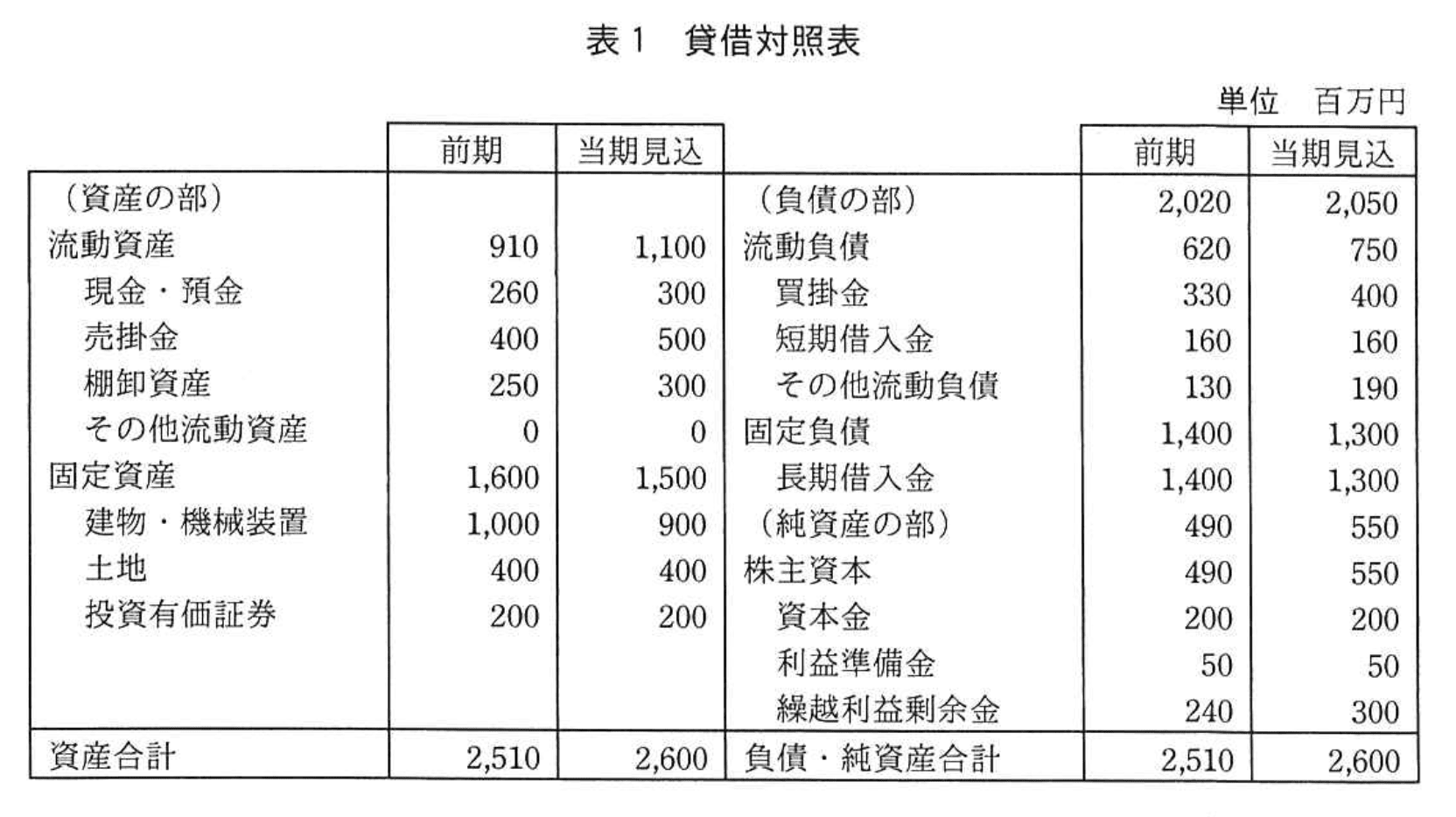

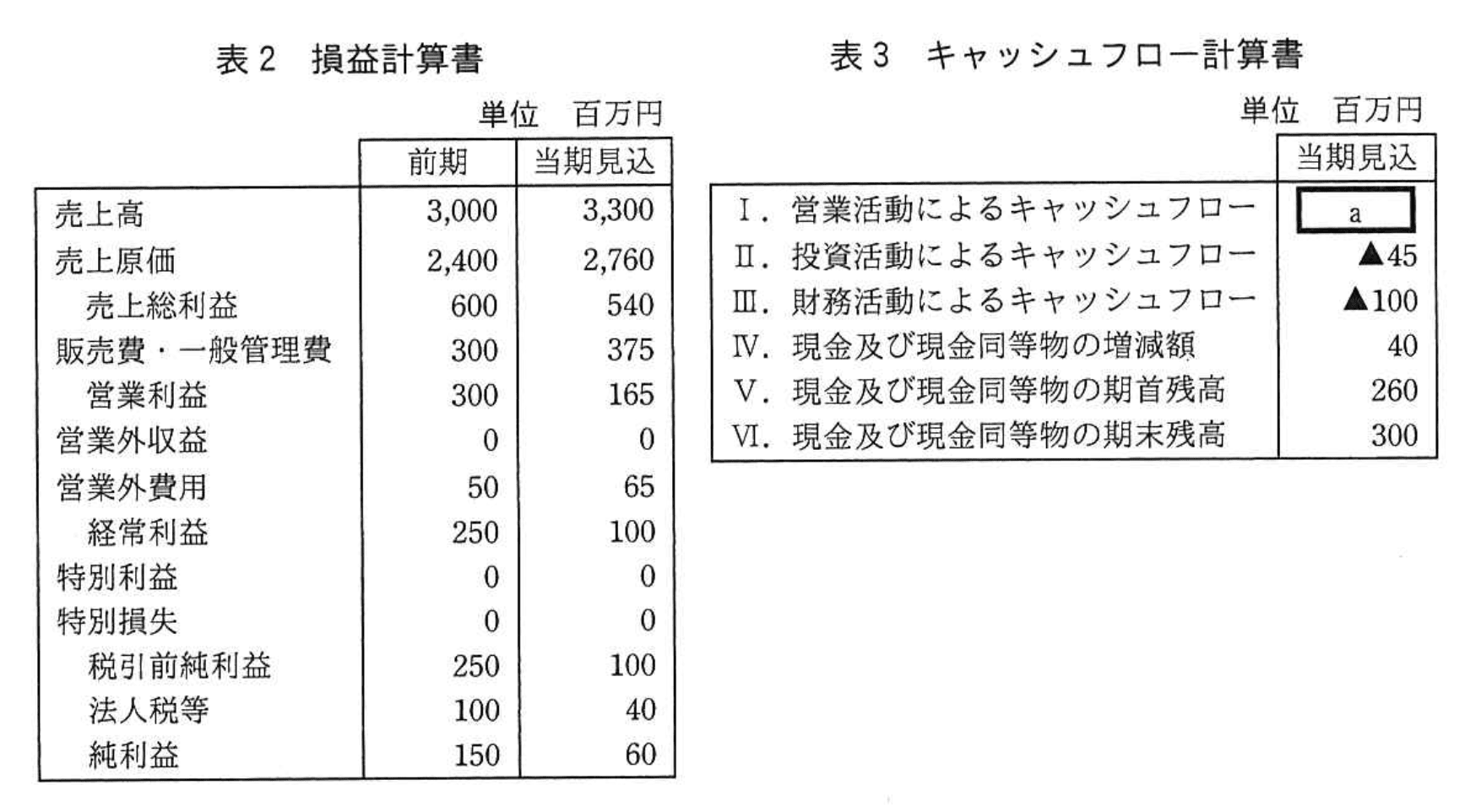

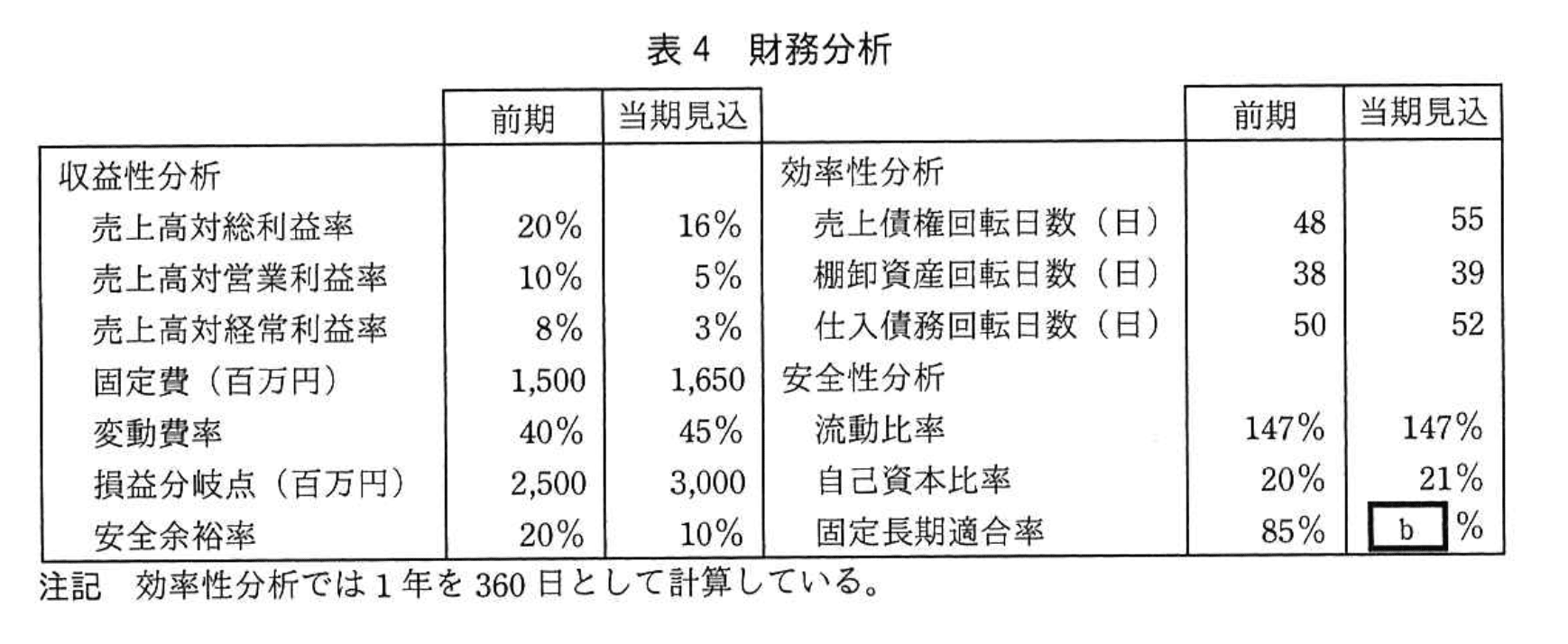

G課長はA社の財務状況を把握するために、直近の財務諸表を確認し、分析を行った。A社の貸借対照表、損益計算書、キャッシュフロー計算書及び財務分析は、表1~4のとおりであり、減価償却費は前期160(百万円)、当期見込145(百万円)である。経年分析や業界標準との比較による分析の結果、収益性に問題があることが分かった。G課長は、分析結果をF取締役に報告したところ、②損益分岐点を下げるためには何をすればよいかを検討するよう指示された。

〔経営戦略〕

F 取締役は、〔環境分析〕及び〔財務分析〕の結果に基づき、A社の経営戦略を次のように定めた。

・P 事業は、製品ライフサイクルのc移行したので、投資を凍結することによって、損益分岐点を下げて利益を確保する。

・Q 事業は、製品ライフサイクルのd移行しつつあるので、経営資源を集中し、③差別化によって成長を加速させ、業界トップの地位を目指す。

〔設備投資計画〕

F取締役は、次の指針でQ事業の生産能力増強に向けた設備投資計画を作成するようにG課長に指示した。

・策定した〔経営戦略〕に沿った設備投資計画とすること

・投資が適切かどうかを判断するために、経済性計算を実施すること

・設備投資がキャッシュフローに与える影響を考慮すること

G課長は、来期の設備投資計画案を三つ作成し、F取締役に提出した。

なお、資本コストとは、借入れや株式などで資本を調達するために必要なコストである。

案1:eキャッシュフローがマイナスにならない範囲で、設備投資を複数期にかけて実施する。内部利益率(以下、IRRという)は3%、資本コストは4%と想定する。

案2:銀行借入300百万円によって、来期に設備投資を一気に実施することで、売上を増加させる。IRRは8%、資本コストは5%と想定する。

案3:来期は設備投資を見送る。この場合、来期の売上は減少が見込まれる。

F取締役は、④検討の結果、最終的に案2を採用した。

設問1:

本文中の下線①について、“買い手の交渉力”の変化によって、A社のP事業が受ける影響を、本文中の内容に沿って、35字以内で述べよ。

模範解答

顧客企業の市場寡占化によって、値下げ要求が強まる。

解説

解答の論理構成

- ファイブフォース分析では「買い手の交渉力」が強まると売り手の収益性が下がるのが定石です。

- 本文は買い手側の構造変化を次のように示しています。

・「顧客企業である電機メーカー大手が事業統合し、市場が二つのグループに集約」

=買い手数が減り、相対的に交渉力が上昇。 - 交渉力上昇の帰結として、P事業が受ける直接的影響が明示されています。

・「顧客企業からの値下げ要求」と「収益性が大幅に悪化」 - よって“買い手の交渉力”の変化は「寡占化→値下げ圧力強化→収益悪化」を導く、と整理できるため、解答は「顧客企業の市場寡占化によって、値下げ要求が強まる。」となります。

誤りやすいポイント

- 買い手の交渉力と売り手の交渉力を取り違える。

- 「原材料価格の高騰」を買い手側の要因と誤読し、影響を混同する。

- 交渉力の結果として「売上減少」と短絡的にまとめ、値下げ要求という具体的行動を書き漏らす。

FAQ

Q: なぜ「寡占市場への部品供給」という記述が交渉力強化を意味するのですか?

A: 買い手が少数大手に集約されると個社ごとの調達ボリュームが増え、供給側より有利な価格交渉が可能になるからです。

A: 買い手が少数大手に集約されると個社ごとの調達ボリュームが増え、供給側より有利な価格交渉が可能になるからです。

Q: 値下げ要求が強まるだけでなく、他に懸念はありますか?

A: 収益性悪化で「一部の製品で採算割れ」とあるように、長期的には製品撤退や事業縮小を迫られる可能性があります。

A: 収益性悪化で「一部の製品で採算割れ」とあるように、長期的には製品撤退や事業縮小を迫られる可能性があります。

Q: ファイブフォース分析で他に重要な力は何でしょうか?

A: 「新規参入の脅威」です。本問でも「外資系のB社がP事業と同じ市場に参入」と示され、P事業の競争環境をさらに厳しくしています。

A: 「新規参入の脅威」です。本問でも「外資系のB社がP事業と同じ市場に参入」と示され、P事業の競争環境をさらに厳しくしています。

関連キーワード: ファイブフォース分析、買い手の交渉力、寡占市場、価格交渉力、収益性悪化

設問2:〔財務分析〕について、(1)〜(3)に答えよ。

(1)表3中のaに入れる適切な数値を答えよ。

模範解答

a:185

解説

解答の論理構成

-

キャッシュフロー計算書の構造

キャッシュフロー計算書では

Ⅳ.「現金及び現金同等物の増減額」

= Ⅰ.「営業活動によるキャッシュフロー」

+ Ⅱ.「投資活動によるキャッシュフロー」

+ Ⅲ.「財務活動によるキャッシュフロー」

が成り立ちます。 -

与えられた数値の抜き出し

表3より

・「II. 投資活動によるキャッシュフロー」=「▲45」

・「III. 財務活動によるキャッシュフロー」=「▲100」

・「IV. 現金及び現金同等物の増減額」=「40」

をそのまま引用します。 -

代入と計算

40 = Ⅰ + (−45) + (−100)

Ⅰ = 40 + 45 + 100

Ⅰ = 185 -

結論

表3中の a に入る数値は「185」となります。

誤りやすいポイント

- 「▲」を見落として正負を逆に計算してしまい、40 = Ⅰ − 45 − 100 と誤って立式する。

- 現金及び現金同等物の期首・期末残高(「260」「300」)を使う必要があると勘違いし、増減額との関係を二重に計算してしまう。

- 営業活動によるキャッシュフロー=営業利益+減価償却費 …と損益計算書側から求めようとして時間を浪費する。

FAQ

Q: 「▲」はマイナス記号として扱うのですか?

A: はい。「▲45」「▲100」はそれぞれ −45、−100 を意味します。

A: はい。「▲45」「▲100」はそれぞれ −45、−100 を意味します。

Q: 期首と期末の残高から増減額を計算し直す必要はありますか?

A: 表3に「IV. 現金及び現金同等物の増減額 40」と既に示されているため、再計算する必要はありません。そのまま利用します。

A: 表3に「IV. 現金及び現金同等物の増減額 40」と既に示されているため、再計算する必要はありません。そのまま利用します。

Q: 営業活動によるキャッシュフローは損益計算書の数値からも算定できますか?

A: 可能ですが、試験では与えられたキャッシュフロー計算書の三区分を利用する方が計算が簡潔で確実です。

A: 可能ですが、試験では与えられたキャッシュフロー計算書の三区分を利用する方が計算が簡潔で確実です。

関連キーワード: 営業活動によるキャッシュフロー、投資活動、財務活動、現金及び現金同等物、キャッシュフロー計算書

設問2:〔財務分析〕について、(1)〜(3)に答えよ。

(2)表4中のbに入れる適切な数値を答えよ。答えは、小数第1位を四捨五入し、整数で求めよ。

模範解答

b:81

解説

解答の論理構成

-

固定長期適合率の定義を確認

固定長期適合率は、固定資産を自己資本と固定負債という長期資金でどの程度まかなえているかを示す指標で、一般式は -

必要な数値を【問題文】から抜き出す

表1より当期見込の

・「固定資産」は“1,500”

・「固定負債」は“1,300”

・「純資産の部」は“550” -

分母(長期資金)の算出

“1,300”+“550”=“1,850” -

係数の計算

-

指示どおり「小数第1位を四捨五入」して整数にすると “81” となる。

誤りやすいポイント

- 固定長期適合率と固定比率を取り違え、分母に「純資産だけ」や「流動負債を含めた総資本」を用いてしまうケース。

- 分母に「流動負債“750”」を加算してしまい、必要以上に小さい値を出してしまうミス。

- 四捨五入指示を見落とし、“81.1”や“81.08”と記載して失点。

FAQ

Q: 固定長期適合率が“100%”を下回っていれば何が良いのですか?

A: 固定資産が長期資金で賄われており、運転資金に短期借入金を充てられる余裕があることを示すので、財務的安定性が高いと評価されやすいです。

A: 固定資産が長期資金で賄われており、運転資金に短期借入金を充てられる余裕があることを示すので、財務的安定性が高いと評価されやすいです。

Q: 「固定負債」に含めるべき科目は何ですか?

A: 1年以上の返済期限を持つ「長期借入金」や「社債」など、返済・償還までに時間のかかる負債が該当します。

A: 1年以上の返済期限を持つ「長期借入金」や「社債」など、返済・償還までに時間のかかる負債が該当します。

Q: 固定長期適合率と自己資本比率の違いは?

A: 自己資本比率は総資本に対する自己資本の割合を示し安全性を測る指標、固定長期適合率は固定資産が長期資金で賄われているかを測る指標で、目的が異なります。

A: 自己資本比率は総資本に対する自己資本の割合を示し安全性を測る指標、固定長期適合率は固定資産が長期資金で賄われているかを測る指標で、目的が異なります。

関連キーワード: 固定長期適合率、固定負債、純資産、財務分析、安全性指標

設問2:〔財務分析〕について、(1)〜(3)に答えよ。

(3)本文中の下線②について、来期にA社が損益分岐点を下げるためにとるべき最も有効な方策を解答群の中から選び、記号で答えよ。

解答群

ア:固定費を120(百万円)減少させ、変動費率を50%に増加させる。

イ:固定費を60(百万円)増加させ、変動費率を43%に減少させる。

ウ:固定費を90(百万円)増加させ、変動費率を40%に減少させる。

模範解答

ウ

解説

解答の論理構成

-

損益分岐点は

で求めます。

【問題文】の「表4 財務分析」には、現状として

・「固定費(百万円)1,650」

・「変動費率 45%」

・「損益分岐点(百万円)3,000」

と示されています。実際、

で計算が一致します。 -

損益分岐点を下げるには、 ・分子の「固定費」を減らす

・分母の「1-変動費率」(=貢献利益率)を大きくする

という二つの方向しかありません。 -

各選択肢を当てはめて計算します。

ア:固定費1,530、変動費率50% → (増加)

イ:固定費1,710、変動費率43% → (変わらず)

ウ:固定費1,740、変動費率40% → (減少) -

「最も有効」=現状3,000を最も下回る案は「2,900」となるウです。よって解答はウとなります。

誤りやすいポイント

- 「固定費さえ減れば損益分岐点も必ず下がる」と早合点し、変動費率上昇による貢献利益率低下を見落とす。

- 変動費率が下がっても固定費が増えると損益分岐点も上がると思い込み、実際の計算を行わずに敬遠してしまう。

- 分子・分母がそれぞれどの程度変化するかを電卓で確かめず、感覚だけで選択してしまう。

FAQ

Q: 変動費率を下げるには何をすればよいですか?

A: 原材料コスト削減、歩留まり向上、自動化による人件費変動部分の圧縮など、売上に比例して増える費用を抑える施策が有効です。

A: 原材料コスト削減、歩留まり向上、自動化による人件費変動部分の圧縮など、売上に比例して増える費用を抑える施策が有効です。

Q: 固定費が増えても損益分岐点が下がる場合があるのはなぜですか?

A: 固定費増よりも貢献利益率向上の効果が大きければ、分母が広がることで結果として分子/分母が小さくなり、損益分岐点が低下します。

A: 固定費増よりも貢献利益率向上の効果が大きければ、分母が広がることで結果として分子/分母が小さくなり、損益分岐点が低下します。

Q: 安全余裕率との関係は?

A: 安全余裕率=(実際売上-損益分岐点売上)/実際売上です。損益分岐点が下がれば安全余裕率が高まり、収益面の安全性が向上します。

A: 安全余裕率=(実際売上-損益分岐点売上)/実際売上です。損益分岐点が下がれば安全余裕率が高まり、収益面の安全性が向上します。

関連キーワード: 損益分岐点、固定費、変動費率、貢献利益率、CVP分析

設問3:〔経営戦略〕について、(1)、(2)に答えよ。

(1)本文中のc、dに入れる最も適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:成長期から衰退期に

イ:成長期から成熟期に

ウ:導入期から成熟期に

エ:導入期から成長期に

模範解答

c:イ

d:エ

解説

解答の論理構成

-

P事業の状況整理

- 【問題文】では「売上の80%を占める」「過去数年間は市場全体の需要が伸びていたが、前期から過当競争によって、競争環境が急速に厳しくなっており、今後の売上は横ばいと見込まれる」と記載されています。

- これは需要が頭打ちとなり、市場成長率が低下して価格競争が激しくなる“成熟期”の典型です。直前までは“成長期”であったため、ライフサイクルは「成長期から成熟期に」移行中と判断できます。

- よって c = イ「成長期から成熟期に」です。

-

Q事業の状況整理

- 【問題文】には「Q 事業は数年前にできた市場」「今後5年間で市場が10倍になると予測される」とあり、市場が急拡大するフェーズに入ろうとしています。

- “数年前にできた市場”という表現は“導入期”を示し、そこから“急成長”が見込まれるためライフサイクルは「導入期から成長期に」移行しつつあると判断できます。

- よって d = エ「導入期から成長期に」です。

-

設問との整合

- 〔経営戦略〕において P事業には「投資を凍結することによって、損益分岐点を下げて利益を確保」とあり、成熟期に入った事業へ投入資金を抑えるセオリーと合致。

- Q事業には「経営資源を集中し、③差別化によって成長を加速させ」とあり、成長期へリソースを集める戦略と整合します。

以上より

c:イ「成長期から成熟期に」

d:エ「導入期から成長期に」

c:イ「成長期から成熟期に」

d:エ「導入期から成長期に」

誤りやすいポイント

- 「売上は横ばい」と「減少」の違いを見落とし、“衰退期”と早合点してしまう。

- 「新規参入企業が増えている」だけに着目し、Q事業をまだ“導入期”と判断してしまう。成長期の特徴は参入と市場拡大が同時に進む点です。

- PLC(製品ライフサイクル)の各段階と企業戦略(投資凍結、資源集中等)の対応関係を覚えていないため、文章中の戦略ヒントを取りこぼす。

FAQ

Q: 成熟期と衰退期の見分け方は?

A: 成熟期は市場規模が“横ばい”で価格競争が激化、シェア争いが中心です。衰退期は需要自体が“減少”し始め、撤退や統合が本格化します。

A: 成熟期は市場規模が“横ばい”で価格競争が激化、シェア争いが中心です。衰退期は需要自体が“減少”し始め、撤退や統合が本格化します。

Q: 導入期から成長期に移る決定的なシグナルは?

A: 市場規模の急拡大予測や主要顧客の本格採用、さらに競合の相次ぐ参入が重なるときが典型的です。

A: 市場規模の急拡大予測や主要顧客の本格採用、さらに競合の相次ぐ参入が重なるときが典型的です。

Q: 成長期に“差別化”が重要と言われる理由は?

A: 需要拡大で売上は伸びますが、競合も増えるため、価格以外の優位性(性能・特許・ブランド)を確立して高収益を維持する必要があるからです。

A: 需要拡大で売上は伸びますが、競合も増えるため、価格以外の優位性(性能・特許・ブランド)を確立して高収益を維持する必要があるからです。

関連キーワード: 製品ライフサイクル、成熟期、成長期、導入期、差別化

設問3:〔経営戦略〕について、(1)、(2)に答えよ。

(2)本文中の下線③について、どのような市場ニーズに対してどのようにD社との差別化を図るかを40字以内で述べよ。

模範解答

医療機器の小型化ニーズに対して、強みの微細加工技術で差別化する。

解説

解答の論理構成

-

市場ニーズの特定

• Q事業の将来需要について、問題文は

「今後の需要の伸びでは医療機器業界向けが最大になると予測される。医療機器メーカーからは、短納期要求は少ないが、医療機器の小型化に伴って、電子部品も一層の小型化・軽量化が求められる。」

と述べています。したがって“医療機器向けの小型化・軽量化”が最重要ニーズです。 -

競合との差異化要素の抽出

• 同じく問題文には

「A社とD社の製品は性能、品質がほぼ同等である。D社は短納期対応が強みである。小型化・軽量化に関してはA社が先行し、独自の微細加工技術と特許をもっている。」

とあります。両社の差は“短納期”vs“微細加工技術”。医療機器分野では短納期より小型化が重視されるため、A社の微細加工技術が競争優位になります。 -

差別化戦略の導出

• 市場ニーズ(小型化・軽量化)とA社の強み(独自の微細加工技術と特許)が一致するため、医療機器向けに小型化性能でD社と差別化することが最適解になります。 -

以上を踏まえた答案

「医療機器の小型化ニーズに対して、強みの微細加工技術で差別化する。」

誤りやすいポイント

- 「D社は短納期対応が強み」に着目し、納期で対抗しようと書いてしまう。医療機器分野では短納期より小型化が優先される点を見落としがちです。

- Q事業の“性能・品質がほぼ同等”との記述から差別化が難しいと誤認し、小型化という明確な差を拾えないケース。

- 差別化の対象を“自動車業界向け”と混同し、医療機器特有のニーズを外してしまうミス。

FAQ

Q: なぜ短納期ではなく小型化で差別化するのですか?

A: 医療機器メーカーは「短納期要求は少ない」と明示されており、一方で「電子部品も一層の小型化・軽量化が求められる」とされています。よって小型化の方が選択基準として重視されます。

A: 医療機器メーカーは「短納期要求は少ない」と明示されており、一方で「電子部品も一層の小型化・軽量化が求められる」とされています。よって小型化の方が選択基準として重視されます。

Q: 微細加工技術が差別化に有効な理由は?

A: 微細加工によって小型・軽量を実現できるため、医療機器のサイズ制約をクリアしやすく、さらに「独自の…特許」を保有しているため模倣困難です。

A: 微細加工によって小型・軽量を実現できるため、医療機器のサイズ制約をクリアしやすく、さらに「独自の…特許」を保有しているため模倣困難です。

Q: 差別化戦略とコストリーダーシップの違いは?

A: 差別化は独自価値を示して価格競争を回避する戦略で、本問では“微細加工による小型化”が独自価値になります。コストリーダーシップは業界最安を狙う戦略で、D社のような短納期・安価供給とは方向性が異なります。

A: 差別化は独自価値を示して価格競争を回避する戦略で、本問では“微細加工による小型化”が独自価値になります。コストリーダーシップは業界最安を狙う戦略で、D社のような短納期・安価供給とは方向性が異なります。

関連キーワード: ファイブフォース分析、SWOT分析、差別化戦略、損益分岐点、微細加工技術

設問4:〔設備投資計画〕について、(1)、(2)に答えよ。

(1)本文中のeに入れる最も適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:営業活動による

イ:投資活動による

ウ:財務活動による

エ:フリー

模範解答

e:エ

解説

解答の論理構成

- 空欄の前後を確認します。問題文には

――「案1:『eキャッシュフローがマイナスにならない範囲で、設備投資を複数期にかけて実施する。』」――

とあります。 - 設備投資計画の判断材料として、単年度ではなく複数年度にわたる“投資余力”を示す指標を用いるのが一般的です。ここで用いるのは、営業・投資・財務のいずれか一要素ではなく、それらを統合した資金創出力である「フリーキャッシュフロー(以下、FCF)」になります。

- FCF は「営業活動によるキャッシュフロー-投資活動によるキャッシュフロー」で求められ、金融機関や投資家が“企業が自由に使える現金”とみなす数値です。企業が自己資金のみで設備投資を賄えるかどうかを測る際に「FCF がマイナスにならない範囲」という表現が広く使われます。

- 以上より、eに入る語として最も適切なのは「エ:フリー」です。

誤りやすいポイント

- 「営業活動によるキャッシュフロー」に着目してしまう

営業CFがプラスでも大型設備投資で資金不足になるケースを見落とす危険があります。 - 「投資活動によるキャッシュフロー」を選択しがち

設備投資自体が投資CFをマイナスにするので、これだけでは“範囲”を示せません。 - 「財務活動によるキャッシュフロー」を資金調達力と勘違い

財務CFは借入や増資の実行後に算出する値で、投資実施の前提条件には使いにくい点に注意です。

FAQ

Q: フリーキャッシュフローがプラスなら必ず投資して良いのですか?

A: プラスは自己資金が潤沢である目安ですが、IRR と資本コストの比較のような経済性評価も不可欠です。

A: プラスは自己資金が潤沢である目安ですが、IRR と資本コストの比較のような経済性評価も不可欠です。

Q: 営業CFがマイナスでもフリーキャッシュフローがプラスになる場合はありますか?

A: ありません。FCF は営業CFを基に算出するため、営業CFがマイナスなら必ずFCFもマイナスになります。

A: ありません。FCF は営業CFを基に算出するため、営業CFがマイナスなら必ずFCFもマイナスになります。

Q: FCF がマイナスの場合の一般的な対策は?

A: 設備投資の先送り、コスト削減による営業CFの改善、外部資金調達による財務CFプラス化などがあります。

A: 設備投資の先送り、コスト削減による営業CFの改善、外部資金調達による財務CFプラス化などがあります。

関連キーワード: フリーキャッシュフロー、内部利益率、資本コスト、キャッシュフロー計算書

設問4:〔設備投資計画〕について、(1)、(2)に答えよ。

(2)本文中の下線④について、三つの案の中から案2が最も妥当と判断した理由を、財務の観点から40字以内で述べよ。

模範解答

内部利益率が資本コストを上回るのは案2だけだから

解説

解答の論理構成

- 投資判断では、まず IRR と資本コストを比較し、IRR が資本コストを上回れば投資価値があると判断します。

引用:【問題文】「内部利益率(以下、IRRという)は3%、資本コストは4%と想定する。」「IRRは8%、資本コストは5%と想定する。」 - 案1は「IRR=3%」かつ「資本コスト=4%」なので、期待収益が調達コストを下回り、理論上 NPV がマイナスになります。

- 案2は「IRR=8%」かつ「資本コスト=5%」であり、収益率が調達コストを超え、NPV はプラスになります。

加えて「銀行借入300百万円によって、来期に設備投資を一気に実施することで、売上を増加させる。」とあり、成長戦略と合致します。 - 案3は「来期は設備投資を見送る。この場合、来期の売上は減少が見込まれる。」と記載されており、戦略上も財務上も不利です。

- したがって、唯一 IRR > 資本コスト を満たし、かつ売上拡大が見込める案2が採用され、「内部利益率が資本コストを上回るのは案2だけだから」という結論になります。

誤りやすいポイント

- IRR と資本コストの大小関係を取り違え、両者が等しければ良いと誤解する。

- 案3を「キャッシュ流出がないから安全」と考え、売上減少というマイナス効果を無視してしまう。

- IRR と NPV の違いを混同し、「IRR が低くても複数期に分散すれば良い」と判断してしまう。

FAQ

Q: IRR と資本コストはどちらもパーセント表示ですが、比較するだけで十分ですか?

A: はい。IRR は投資案件の期待収益率、資本コストは調達コストを示すので、IRR > 資本コスト なら理論的に NPV がプラスになります。

A: はい。IRR は投資案件の期待収益率、資本コストは調達コストを示すので、IRR > 資本コスト なら理論的に NPV がプラスになります。

Q: 案1は複数期に分けて投資するのでリスクが低いのでは?

A: 複数期に分散しても IRR が「3%」で資本コスト「4%」を下回る限り、資金の時間価値を考慮すると経済的利益は生みません。

A: 複数期に分散しても IRR が「3%」で資本コスト「4%」を下回る限り、資金の時間価値を考慮すると経済的利益は生みません。

Q: 銀行借入300百万円による財務リスクは無視して良いのですか?

A: IRR と資本コストの比較には調達条件が反映されます。案2の「資本コスト=5%」には借入利息も含まれており、そのうえで IRR が上回るため、財務リスクは許容範囲と判断できます。

A: IRR と資本コストの比較には調達条件が反映されます。案2の「資本コスト=5%」には借入利息も含まれており、そのうえで IRR が上回るため、財務リスクは許容範囲と判断できます。

関連キーワード: IRR, 資本コスト、NPV, 投資意思決定、キャッシュフロー