応用情報技術者 2017年 春期 午後 問11

新会計システム導入に関する監査について、次の記述を読んで、設問1~5に答えよ。

L社は、中堅の総合商社であり、子会社が6社ある。L社及び子会社6社は、長い間、同じ会計システム(以下、旧会計システムという)を利用してきたが、ソフトウェアパッケージをベースにした新会計システムを、2年掛かりで移行させる予定である。ただし、子会社のM社だけは、既に新会計システムを導入して3か月が経過している。

L社の監査室は、L社、及びM社を除く子会社5社が新会計システムの導入に着手する前に、M社の新会計システムに関する運用状況のシステム監査を実施し、検討すべき課題を洗い出すことにした。

〔予備調査の概要〕

新会計システムについて、M社に対する予備調査で入手した情報は、次のとおりである。

1. 伝票入力業務の特徴及び現状

旧会計システムでは、経理部員が手作業で起票し、経理課長の承認印を受けた後、起票者が伝票入力して、仕訳データを生成していた。このため、手作業が多く、紙の帳票も大量に作成されていた。

新会計システムでの伝票入力業務の特徴及び現状は、次のとおりである。

(1) 新会計システムでは、経費の請求などは各部署で直接伝票を入力することにした。そのために、経理部は各部署に操作手順書を配布し、伝票入力業務説明会を実施した。また、各部署で入力された伝票データ(以下、仮伝票データという)に対して各部署の上司が承認入力を行うことで仕訳データを生成し、請求書などの証ひょう以外に紙は一切使用しないようにした。①新会計システムに承認入力を追加することによって、旧会計システムにおいて不正防止のために経理部が伝票入力後に実施していたコントロールは、不要となった。

(2) 新会計システムでは、各利用者に対し、権限マスタで、伝票の種類(経費請求伝票、支払依頼伝票、振替伝票など)ごとに入力権限と承認権限が付与される。

(3) 経理部によると、“各部署で入力された仕訳データの消費税区分、交際費勘定科目などに誤りが散見される”ということであった。

2. 伝票入力業務の手続

新会計システムにおける伝票入力業務の手続は、次のとおりである。

(1) 担当者が入力すると伝票番号が自動採番され、仮伝票データとして登録される。このとき、担当者は証ひょうに伝票番号を記入する。

(2) 承認者が仮伝票データの内容を画面で確認し、適切であれば承認入力を行う。

(3) 承認入力が済むと、仮伝票データから仕訳データが生成され、仮伝票データは削除される。仕訳データには、仮伝票データの入力日と承認日時が記録される。

(4) 承認された伝票の証ひょうは、経理部で送られる。

(5) 経理部は、各部署から送られてきた証ひょうを保管する。

3. 仕入販売システムとのインタフェース

M社は、大量の仕入・販売取引を仕入販売システムで処理している。旧会計システムでは、仕入販売システムから出力した月次集計リストに基づいて、経理部が手作業で伝票入力をしていた。これに対し、新会計システム導入後は、夜間バッチ処理で仕入販売システムから会計連携データを生成した後に、経理部が新会計システムへの"取込処理"を実行するように改良した。

(1) 会計連携データは、システム部が日次の夜間バッチ処理で生成している。会計連携データには、必須項目の他に、各子会社が必要に応じて設定した任意項目が含まれている。これらの項目は仕訳データに引き継がれ、新会計システムの情報として利用される。

(2) 夜間バッチ処理の翌朝、経理部が取込処理を実行することで、会計連携データが新会計システムに取り込まれる。

(3) 経理部によると、「新会計システム導入当初には、取込処理の漏れ、及びエラー発生などにより未完了が発生していた。また、夜間バッチ処理のトラブルで会計連携データが生成されず、前日と同じ会計連携データを取り込んでしまったこともある」ということであった。この対策として、経理部では、当月分の取込処理の実施前と実施後に追加の手帳を実施することにした。

4. 管理資料

新会計システムでは、各部署の利用者が自ら分析ツールを利用して仕訳データの抽出・集計が可能であることから、効果的な管理資料が作成でき、各部署での会計情報の利用増加が期待されていた。しかし、一部の利用者からは、「新会計システムでは仕入・販売取引に関する情報が不足しており、必要な分析ができない”という意見があった。

〔本調査の計画〕

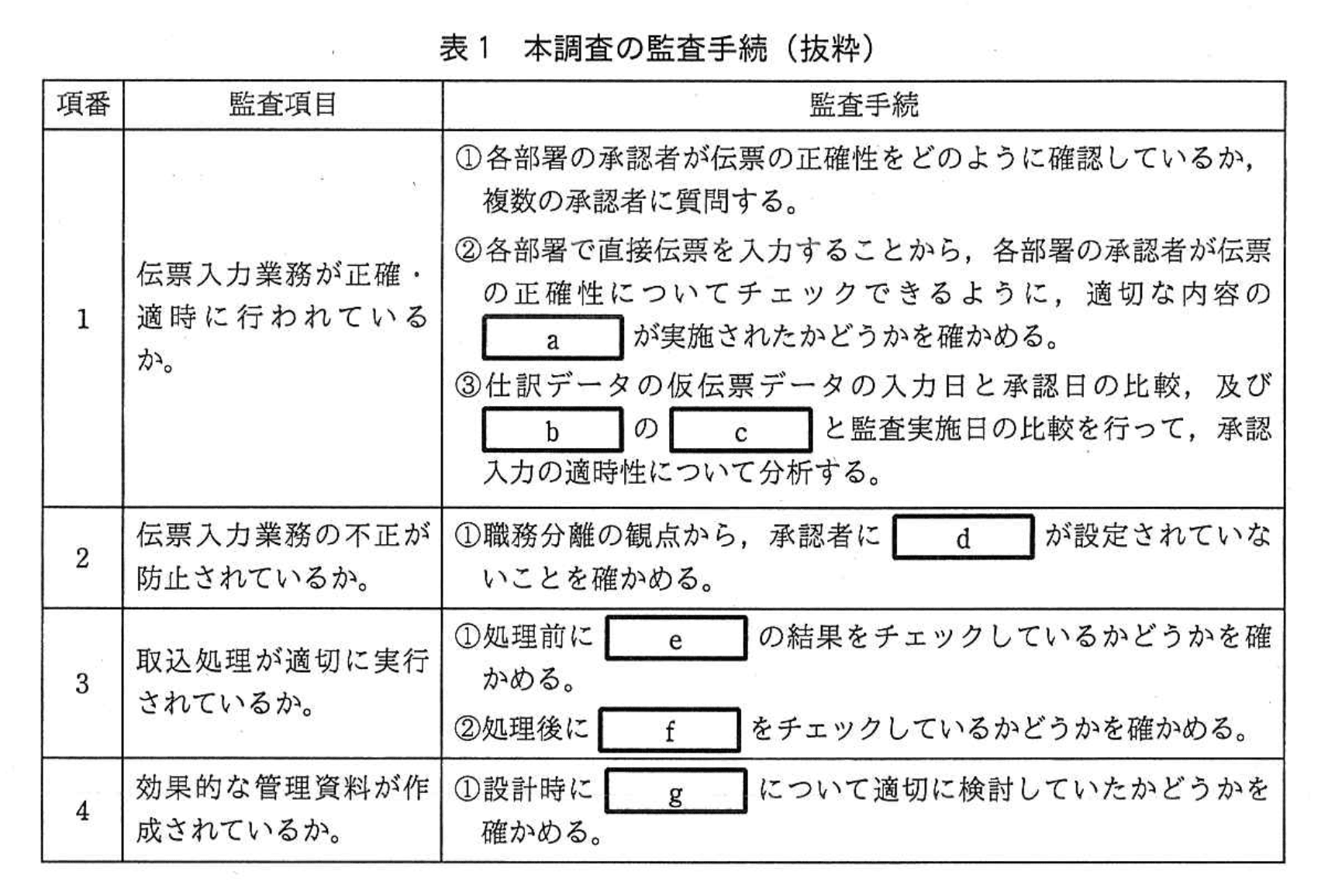

L社の監査室では、予備調査の情報に基づいて監査項目を検討し、本調査の監査手続を表1にまとめた。

設問1:

表1中のa~cに入れる適切な字句を、それぞれ10字以内で答えよ。

模範解答

a:伝票入力業務説明会

b:仮伝票データ

c:入力日

解説

解答の論理構成

-

監査項目「伝票入力業務が正確・適時に行われているか。」の監査手続②では、承認者が正確性をチェックできるように、導入前に十分な教育・周知が行われたかを確認すると読めます。問題文には、

“経理部は各部署に操作手順書を配布し、伝票入力業務説明会を実施した。”

とあり、承認者が理解を深める施策として明示されているのはこの“伝票入力業務説明会”のみです。よって a =「伝票入力業務説明会」と判断できます。 -

監査手続③は“仕訳データの仮伝票データの入力日と承認日の比較”に続き、“及びbのcと監査実施日の比較”を行うと記述されています。この文脈から、

・b は「仕訳データ」と対になる未承認データ=“仮伝票データ”

・c は“入力日と承認日の比較”という流れを受け、日時属性のうち未承認でも持っている値=“入力日”

と推定できます。問題文にも、

“担当者が入力すると…仮伝票データとして登録される。”

“仕訳データには、仮伝票データの入力日と承認日時が記録される。”

とあり、“仮伝票データ”が“入力日”を保持することが裏付けられます。したがって

b =「仮伝票データ」

c =「入力日」

が導かれます。

誤りやすいポイント

- “操作手順書”と答えてしまう

→ 承認者向けの確認では教育・周知の場が重要。“操作手順書”は配布物であり、実施されたイベントではないため不適切です。 - b を“仕訳データ”と勘違いする

→ 比較対象が“監査実施日”である点に着目すると、未承認データが残っていないかを見る意図と分かります。未承認状態が存在するのは“仮伝票データ”です。 - c を“承認日”と書く

→ 未承認データには承認日が存在しません。保持している共通の日時属性は“入力日”です。

FAQ

Q: “承認者が正確性をどのように確認しているか”は具体的に何を指摘すれば良いですか?

A: 伝票入力業務説明会や操作手順書で周知されたチェックポイント(勘定科目・税区分・証ひょう番号の一致など)を実際に使っているかを聞き取ることです。

A: 伝票入力業務説明会や操作手順書で周知されたチェックポイント(勘定科目・税区分・証ひょう番号の一致など)を実際に使っているかを聞き取ることです。

Q: “仮伝票データ”とはどのタイミングで削除されますか?

A: 問題文の手続(3)にあるとおり、“承認入力が済むと、仮伝票データから仕訳データが生成され、仮伝票データは削除”されます。

A: 問題文の手続(3)にあるとおり、“承認入力が済むと、仮伝票データから仕訳データが生成され、仮伝票データは削除”されます。

Q: 監査実施日の比較で分かることは何ですか?

A: 仮伝票の入力日が過度に古いまま残っていれば承認が遅延していると判断できます。適時性の欠如や内部統制の形骸化が把握できます。

A: 仮伝票の入力日が過度に古いまま残っていれば承認が遅延していると判断できます。適時性の欠如や内部統制の形骸化が把握できます。

関連キーワード: 内部統制, 職務分離, バッチ処理, 承認ワークフロー

設問2:

表1中のdに入れる適切な字句を、5字以内で答えよ。

模範解答

d:入力権限

解説

解答の論理構成

-

監査手続②の目的

表1の監査項目「伝票入力業務の不正が防止されているか。」では、不正防止の基本原則である職務分離を確認しています。

監査手続には「職務分離の観点から、承認者にdが設定されていないことを確かめる。」と記載されています。 -

権限体系に関する前提情報

【問題文】の“1.(2)”には、

「新会計システムでは、各利用者に対し、権限マスタで、伝票の種類(経費請求伝票、支払依頼伝票、振替伝票など)ごとに入力権限と承認権限が付与される。」

とあります。ここで「入力権限」「承認権限」という二つの権限が並列に定義されていることを確認できます。 -

職務分離を実現する具体策

不正を防ぐためには「承認権限」を持つ者が「入力権限」を同時に持たないように設定すべきです。したがって、監査で確認すべき対象は「入力権限」が付与されていないことです。 -

[ d ] に入る字句

上記の流れから、[ d ] には「入力権限」を当てはめることで、職務分離の妥当性が監査できます。よって解答は

d:入力権限

誤りやすいポイント

- 「承認権限が設定されていないこと」と読み違える

職務分離では“承認者”が既に承認権限を持っていることは前提です。その承認者に重複して付与されてはならないのは「入力権限」です。 - 「更新権限」「編集権限」など類似語を選んでしまう

【問題文】が明示的に使用している用語「入力権限」をそのまま引用しなければ正解になりません。 - 「操作権限」など抽象的な語を使う

監査証跡をたどる際、マスタ上で設定している具体的な権限名を示すことが重要です。

FAQ

Q: 職務分離の判断基準は何ですか?

A: 典型的には「入力」「承認」「出力・精算」などリスクの高い処理を異なる担当者に割り当てることです。本問では“入力”と“承認”を分ける設定が該当します。

A: 典型的には「入力」「承認」「出力・精算」などリスクの高い処理を異なる担当者に割り当てることです。本問では“入力”と“承認”を分ける設定が該当します。

Q: 監査で「権限マスタ」を見るだけで十分ですか?

A: 権限マスタの確認は必須ですが、実際の運用で例外付与やグループ権限の重複がないか、ログやユーザ一覧も照合する必要があります。

A: 権限マスタの確認は必須ですが、実際の運用で例外付与やグループ権限の重複がないか、ログやユーザ一覧も照合する必要があります。

Q: 「入力権限」が付与されていないことは何を保証しますか?

A: 承認者が自ら伝票を起票・入力することで不正を完結させるリスクを排除し、二重チェックが機能することを保証します。

A: 承認者が自ら伝票を起票・入力することで不正を完結させるリスクを排除し、二重チェックが機能することを保証します。

関連キーワード: 職務分離, 権限管理, 不正防止

設問3:

〔予備調査の概要〕の下線①で想定されていた旧会計システムでの不正を、20字以内で述べよ。

模範解答

経理部員が承認を受けず伝票を入力する。

解説

解答の論理構成

- 旧会計システムの運用

- 問題文には、旧会計システムについて

「旧会計システムでは、経理部員が手作業で起票し、経理課長の承認印を受けた後、起票者が伝票入力して、仕訳データを生成していた。」

とあります。

- 問題文には、旧会計システムについて

- 不正が想定された背景

- しかし下線部①では

「①新会計システムに承認入力を追加することによって、旧会計システムにおいて不正防止のために経理部が伝票入力後に実施していたコントロールは、不要となった」

と記載されています。 - つまり、旧会計システムでは“伝票入力後”に追加コントロールを置かないと防げない不正が存在したことになります。

- しかし下線部①では

- 具体的にどのような不正か

- 経理部員が自ら伝票を入力できる権限を持ち、かつ入力前の承認を受けたかどうかはシステムが自動で検証していませんでした。

- したがって「承認を受けないまま入力する」行為が最大のリスクでした。

- 新会計システムでの対策

- 新システムでは「承認者が仮伝票データの内容を画面で確認し、適切であれば承認入力を行う。」というプロセスを必須化したため、当該不正リスクが解消されました。

- 以上より、旧システムで想定された不正は

経理部員が承認を経ずに伝票を入力すること――となります。

誤りやすいポイント

- 「承認印があるのだから不正はない」と早合点し、承認印が無視されたケースを見逃す。

- 不正の主体を“経理課長”と誤解し、承認者側の不正と勘違いする。

- 新システムの承認入力=紙の承認印と同じと考え、旧システムとの差分を意識しない。

FAQ

Q: 旧会計システムでも紙の「承認印」はあったのに、なぜ不正リスクが残っていたのですか?

A: システム上は承認印の有無を自動チェックせず、伝票入力権限を持つ経理部員が単独で入力できたため、承認印を省略して入力する余地がありました。

A: システム上は承認印の有無を自動チェックせず、伝票入力権限を持つ経理部員が単独で入力できたため、承認印を省略して入力する余地がありました。

Q: 新会計システムで承認入力を追加しただけで完全に安全と言えますか?

A: 承認者の権限設定や職務分離が不適切だと承認と入力を同一人物が行えるケースが残ります。権限マスタの定期的なレビューが必要です。

A: 承認者の権限設定や職務分離が不適切だと承認と入力を同一人物が行えるケースが残ります。権限マスタの定期的なレビューが必要です。

Q: 監査で確認すべきポイントは承認入力の有無だけでしょうか?

A: いいえ。入力日と承認日の遅延、権限マスタ設定、ログの改ざん防止など複数の観点から確認することが望ましいです。

A: いいえ。入力日と承認日の遅延、権限マスタ設定、ログの改ざん防止など複数の観点から確認することが望ましいです。

関連キーワード: 職務分離, 権限管理, 承認ワークフロー, 伝票入力, 内部統制

設問4:

表1中のe、fに入れる適切な字句を、それぞれ10字以内で答えよ。

模範解答

e:夜間バッチ処理

f:処理の正常完了

解説

解答の論理構成

-

監査手続「取込処理が適切に実行されているか。」の背景

【問題文】の “夜間バッチ処理で仕入販売システムから会計連携データを生成” と “翌朝、経理部が取込処理を実行” により、処理は

① 夜間バッチ処理でデータ生成

② 翌朝の取込処理

という二段階で構成されています。 -

e の検討

“夜間バッチ処理のトラブルで会計連携データが生成されず” というリスクが指摘されています。したがって、取込処理を行う前に確認すべき対象は “夜間バッチ処理” の結果です。

➜ e:夜間バッチ処理 -

f の検討

同じ段落で “取込処理の漏れ、及びエラー発生などにより未完了が発生” とあります。不備を防ぐには、処理後に “正常に完了したか” を点検するのが最も直接的です。

➜ f:処理の正常完了 -

以上より

e=「夜間バッチ処理」

f=「処理の正常完了」

誤りやすいポイント

- 取込処理前に “会計連携データそのもの” を答えると、データ生成を行う “夜間バッチ処理” というプロセス監査の視点が抜けてしまいます。

- 処理後点検で “エラーログ” など具体ファイル名を入れると、監査項目が求める “完了確認” という目的レベルから外れる恐れがあります。

- 「バッチ処理=自動だから問題なし」と思い込み、前後の人的チェックを軽視すると失点につながります。

FAQ

Q: “夜間バッチ処理” と “会計連携データ” のどちらを [e] に書くか迷いました。

A: リスクの原因が “夜間バッチ処理のトラブルで会計連携データが生成されず” と明示されているため、監査対象は “プロセス” である夜間バッチ処理です。

A: リスクの原因が “夜間バッチ処理のトラブルで会計連携データが生成されず” と明示されているため、監査対象は “プロセス” である夜間バッチ処理です。

Q: 処理後に “エラーログ確認” では不十分でしょうか。

A: エラーログ確認は手段の一つですが、監査手続では “正常完了かどうか” という結果確認を求めています。その総称として “処理の正常完了” がより適切です。

A: エラーログ確認は手段の一つですが、監査手続では “正常完了かどうか” という結果確認を求めています。その総称として “処理の正常完了” がより適切です。

Q: 監査室が前後チェックを追加した理由は?

A: “取込処理の漏れ、及びエラー発生などにより未完了が発生” という過去の障害経験から、事前・事後双方の統制を強化する必要があったためです。

A: “取込処理の漏れ、及びエラー発生などにより未完了が発生” という過去の障害経験から、事前・事後双方の統制を強化する必要があったためです。

関連キーワード: バッチ処理, インタフェース, 内部統制, 監査手続

設問5:

表1中のgに入れる適切な字句を、15字以内で答えよ。

模範解答

g:会計連携データの任意項目

解説

解答の論理構成

-

問題文の確認

〔管理資料〕の段落に、利用者から「新会計システムでは仕入・販売取引に関する情報が不足しており、必要な分析ができない」との指摘があると記述されています。 -

情報不足の原因候補

(3) 仕入販売システムとのインタフェースでは、

「会計連携データには、必須項目の他に、各子会社が必要に応じて設定した任意項目が含まれている。これらの項目は仕訳データに引き継がれ、新会計システムの情報として利用される。」

と明示されています。つまり、分析に必要な情報は“任意項目”として連携できる仕様です。 -

監査項目との対応

表1「効果的な管理資料が作成されているか。」の監査手続では、設計時に“何を”検討したかを確認する趣旨です。

仕入・販売取引の分析に不足が出ているなら、連携データで自由に追加できる「任意項目」を設計段階で適切に検討したかが核心と分かります。 -

結論

以上よりgには「会計連携データの任意項目」を入れるのが適切です。

誤りやすいポイント

- 「必須項目」ではなく「任意項目」を問うている

管理資料に不足があるという現象は、必須項目が欠落している場合ではなく、任意で追加できる項目が設計時に検討されなかった可能性を示唆しています。 - 「仕訳データの項目」と混同しやすい

仕訳データ自体は結果であり、連携元である会計連携データの設計が問われています。 - “分析ツール”や“管理資料”に目を奪われ、本質である「連携データ設計」に気付きにくい

FAQ

Q: 「任意項目」は実装段階で追加しても良いのでは?

A: 可能ですが、設計時に検討していなければ利用部門が必要とする情報がそもそも定義されず、後工程での追加は手戻りになります。監査では設計段階での検討有無をチェックします。

A: 可能ですが、設計時に検討していなければ利用部門が必要とする情報がそもそも定義されず、後工程での追加は手戻りになります。監査では設計段階での検討有無をチェックします。

Q: 必須項目だけでも最低限の帳票は作成できますか?

A: 多くの場合はいわゆる財務会計レベルの帳票は作成可能です。ただし管理会計や部門分析など高度な分析には任意項目が欠かせません。

A: 多くの場合はいわゆる財務会計レベルの帳票は作成可能です。ただし管理会計や部門分析など高度な分析には任意項目が欠かせません。

Q: 監査人はどのように設計時の検討を確認しますか?

A: 要件定義書・設計書で任意項目の定義が行われたか、レビュー記録や決裁文書に残っているかを照合し、関係者へのヒアリングで裏付けを取ります。

A: 要件定義書・設計書で任意項目の定義が行われたか、レビュー記録や決裁文書に残っているかを照合し、関係者へのヒアリングで裏付けを取ります。

関連キーワード: インタフェース設計, データ項目定義, 内部統制, システム監査