応用情報技術者 2019年 秋期 午後 問02

スマートフォン製造・販売会社の成長戦略に関する次の記述を読んで、設問1~4に答えよ。

B社は、スマートフォンの企画、開発、製造、販売を手掛ける会社である。“技術で人々の生活をより豊かに”の企業理念の下、“ユビキタス社会の実現に向けて、社会になくてはならない会社となる”というビジョンを掲げている。これまでは、スマートフォン市場の拡大に支えられ、順調に売上・利益を成長させてきたが、今後は市場の拡大の鈍化に伴い、これまでのような成長が難しくなると予測している。そこで、B社の経営陣は今後の成長戦略を検討するよう経営企画部に指示し、同部のC課長が成長戦略検討の責任者に任命された。

〔環境分析〕

C課長は、最初にB社の外部環境及び内部環境を分析し、その結果を次のとおりにまとめた。

(1) 外部環境

・国内のスマートフォン市場は成熟してきた。一方、海外のスマートフォン市場は、国内ほど成熟しておらず、伸びは鈍化傾向にあるものの、今後も拡大は続く見込みである。日本から海外への販売機会がある。

・国内では、国内の競合企業に加えて海外企業の参入が増えており、競争はますます激しさを増している。これによって、多くの企業が市場を奪い合う形となり、価格も下がりaとなりつつある。

・5Gによる通信、IoT、AIのような技術革新が進んでおり、これらの技術を活用したスマートフォンに代わる腕時計のようなウェアラブル端末や、家電とつながるスマートスピーカの普及が期待される。また、医療や自動運転の分野で、新しい機器の開発が期待される。一方で、技術革新は急速であり、製品の陳腐化が早く、市場への迅速な製品の提供が必要である。

・スマートフォンは、機能の豊富さから若齢者層には受け入れられやすい。一方で、操作の複雑さから高齢者層は使用することに抵抗があり、普及率は低い。

・スマートフォンへの顧客ニーズは多様化しており、サービス提供のあり方も重要になっている。

(2) 内部環境

・B社は自社の強みを製品の企画、開発、製造の一貫体制であると認識している。これによって、顧客ニーズを満たす高い品質の製品を迅速に市場に提供できている。また、単一の企業で製品の企画、開発、製造をまとめて行うことで、異なる製品間における開発資源などの共有を実現し、複数の企業に分かれて企画、開発、製造するよりもコストを抑えている。

・B社は国内の販売に加えて海外でも販売しているが、マニュアルやサポートの多言語の対応などでノウハウが十分でなく、いまだに未開拓の国もある。

・B社はスマートフォンの新機能に敏感な若齢者層をターゲットセグメントとして、テレビコマーシャルなどの広告を行っている。広告は効果が大きく、売上拡大に寄与している。一方で、高齢者層は売上への寄与が少ない。

・B社は医療や自動運転の分野の市場には販売ルートをもっておらず、これらの市場への参入は容易ではない。

・競合企業の中には製造の体制をもたない、いわゆるファブレスを方針とする企業もあるが、B社はその方針は採っていない。①今後の新製品についても、現在の方針を維持する予定である。

〔成長戦略の検討〕

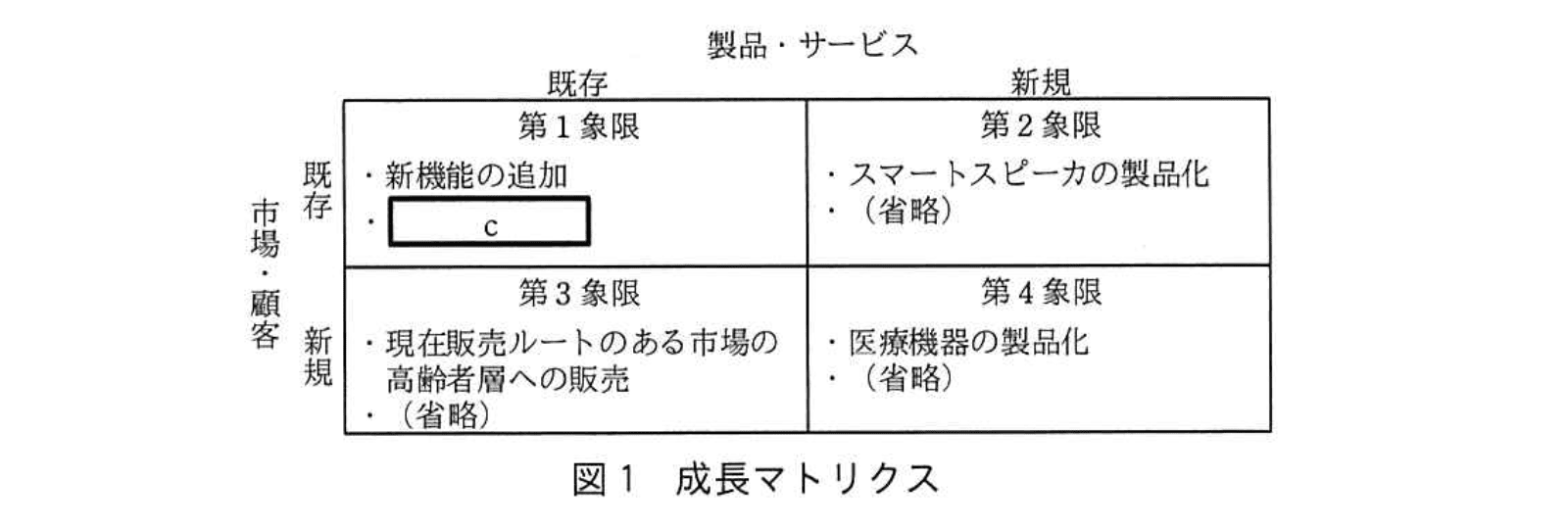

C課長は、環境分析の結果を基に、ビジネスbの一つである成長マトリクスを図1のとおり作成した。図1では、製品・サービスと市場・顧客を四つの象限に区分した。区分に際しては、スマートフォンを既存の製品・サービスとし、スマートフォン以外の機器を新規の製品・サービスとした。また、現在販売ルートのある市場の若齢者層を既存の市場・顧客とし、それ以外を新規の市場・顧客とした。

当初、C課長は、成長マトリクスを基に外部環境に加えて内部環境も考慮して検討した結果、②第2象限と第4象限の二つの象限の戦略に力を入れるべきだと考えた。

しかし、その後③第4象限の戦略に関するB社の弱みを考慮し、第2象限の戦略を優先すべきだと考えた。

〔投資計画の評価〕

第2象限の一部の戦略については、すぐにB社で製品化できる見込みのものがある。内部環境を考慮すると、これについてもB社で企画、開発、製造を行うことで、dによるメリットが期待できる。

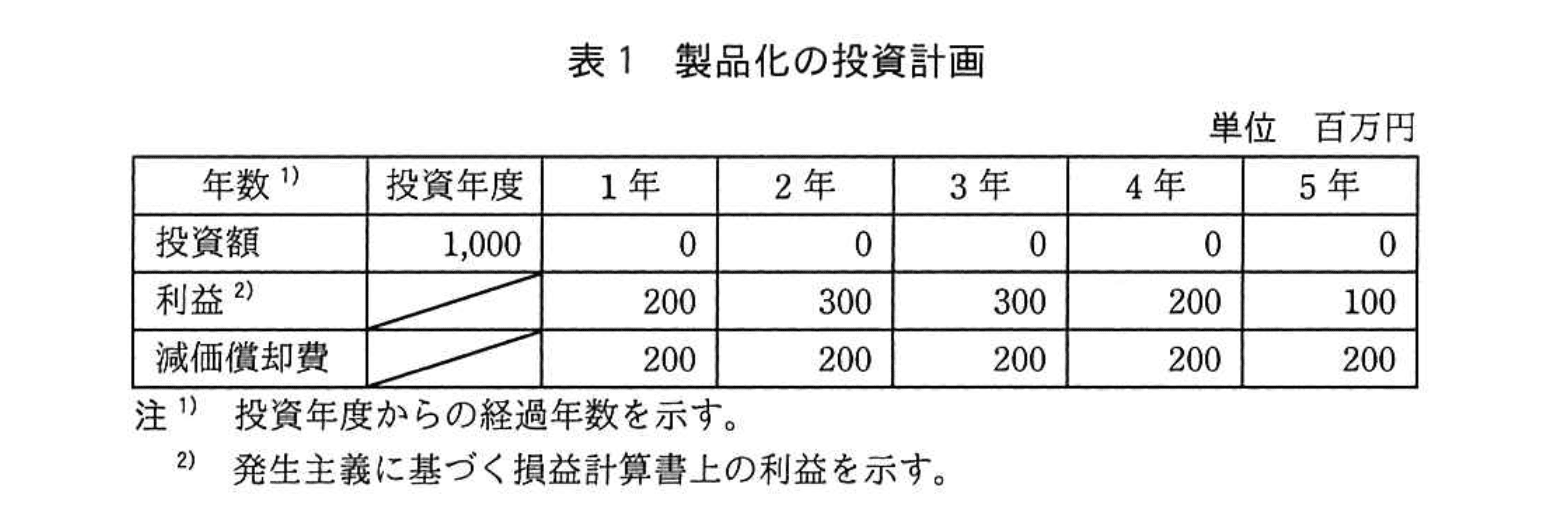

C課長は、この製品化について、複数の投資計画をキャッシュフローを基に評価した。投資額の回収期間を算出する手法としては、金利やリスクを考慮して将来のキャッシュフローをeに割り引いて算出する割引回収期間法が一般的な方法であるが、製品の陳腐化が早いので簡易的な回収期間法を使用することにした。また、回収期間の算出には、損益計算書上の利益に④減価償却費を加えた金額を使用した。製品化の投資計画は、表1のとおりである。

投資額は投資年度の終わりに発生し、利益と減価償却費は各年内で期間均等に発生するものとして、C課長は表1を基に、回収期間をf年と算出した。

設問1:

本文及び図1中のa〜dに入れる適切な字句を解答群の中から選び、記号で答えよ。

aに関する解答群

ア:寡占市場

イ:ニッチ市場

ウ:ブルーオーシャン

エ:レッドオーシャン

bに関する解答群

ア:アーキテクチャ

イ:要求分析手法

ウ:モデル化手法

エ:フレームワーク

cに関する解答群

ア:ウェアラブル端末の製品化

イ:自動運転機器の製品化

ウ:提供サービスの細分化

エ:未開拓の国への販売

dに関する解答群

ア:アライアンス

イ:イノベーション

ウ:規模の経済

エ:範囲の経済

模範解答

a:エ

b:イ

c:ウ

d:エ

解説

解答の論理構成

誤りやすいポイント

- a を「ア:寡占市場」と誤解

競合が多い状況は“寡占”ではなく、多数がひしめく“レッドオーシャン”です。 - b を「エ:フレームワーク」と置きたくなる

一般的にはフレームワークと呼ばれますが、本設問では解答群の分類上「要求分析手法」に含めています。 - c で「エ:未開拓の国への販売」を選択

未開拓の国は“新規市場”になるため第1象限には入りません。 - d を「ウ:規模の経済」と混同

規模の経済は生産数量が増えることでコストが下がる現象で、一貫体制で複数製品を横断利用する効果は“範囲の経済”です。

FAQ

Q: 成長マトリクスはなぜ“要求分析手法”に分類されているのですか?

A: 問題作成者が「事業戦略立案の前工程で要求(事業要件)を分析する手法群」に成長マトリクスを含めているためです。フレームワークという呼び方でも間違いではありませんが、解答はあくまでも設問の分類に合わせます。

A: 問題作成者が「事業戦略立案の前工程で要求(事業要件)を分析する手法群」に成長マトリクスを含めているためです。フレームワークという呼び方でも間違いではありませんが、解答はあくまでも設問の分類に合わせます。

Q: “範囲の経済”と“規模の経済”を簡単に区別する方法は?

A: 前者は「種類を広げてもコストがあまり増えない」こと、後者は「同じものを大量に作るほど単価が下がる」ことです。製品バリエーションがキーワードなら範囲の経済、大量生産がキーワードなら規模の経済と覚えてください。

A: 前者は「種類を広げてもコストがあまり増えない」こと、後者は「同じものを大量に作るほど単価が下がる」ことです。製品バリエーションがキーワードなら範囲の経済、大量生産がキーワードなら規模の経済と覚えてください。

Q: レッドオーシャンになった市場で生き残るにはどうすればよいですか?

A: コスト競争力向上、差別化戦略、ニッチ市場への特化などがあります。本問では差別化(新機能追加やサービス細分化)と新規製品・新規市場開拓を同時に検討しています。

A: コスト競争力向上、差別化戦略、ニッチ市場への特化などがあります。本問では差別化(新機能追加やサービス細分化)と新規製品・新規市場開拓を同時に検討しています。

関連キーワード: レッドオーシャン、要求分析、範囲の経済、サービス細分化、回収期間法

設問2:

〔環境分析〕について、本文中の下線①の目的を解答群の中から選び、記号で答えよ。

解答群

ア:資金を開発投資に集中したい。

イ:製造設備の初期投資を抑えたい。

ウ:製品のブランド力を高めたい。

エ:高い品質の製品をコストを抑えて製造したい。

模範解答

エ

解説

解答の論理構成

-

①の原文を確認

- 「①今後の新製品についても、現在の方針を維持する予定である」

- 直前に「競合企業の中には製造の体制をもたない、いわゆるファブレスを方針とする企業もあるが、B社はその方針は採っていない。」とあり、製造まで社内で行う“一貫体制”を継続する意思を示しています。

-

B社が一貫体制を維持する理由を内部環境から抽出

- 「B社は自社の強みを製品の企画、開発、製造の一貫体制であると認識している。これによって、顧客ニーズを満たす高い品質の製品を迅速に市場に提供できている。」

- 「…複数の企業に分かれて企画、開発、製造するよりもコストを抑えている。」

この二つの文言が、高品質とコスト抑制というキーワードを明確に示しています。

-

解答群との照合

- ア:資金を開発投資に集中したい → 製造も自社で行う方針と矛盾。

- イ:製造設備の初期投資を抑えたい → ファブレスとするのが自然で、B社方針と逆。

- ウ:製品のブランド力を高めたい → 直接的な根拠が本文にない。

- エ:高い品質の製品をコストを抑えて製造したい → 上記引用と完全に一致。

-

結論

よって、①の目的は「エ」と判断できます。

誤りやすいポイント

- 「ファブレス=コスト削減」と短絡し、イを選んでしまう

→ B社は“製造を自社で行うことでコストを抑える”と逆の論理を採用しています。 - 「ブランド力向上=品質」と連想し、ウを選ぶ

→ 本文は“高品質+コスト抑制”の両立を強調しており、ブランド強化とは別の観点です。 - 一貫体制=スピード重視と解釈し、アを選ぶ

→ 開発への資金集中という記述はなく、資源共有によるコスト低減がポイントです。

FAQ

Q: なぜ自社製造でコストを抑えられるのですか?

A: 本文にあるとおり「異なる製品間における開発資源などの共有」を行えるため、外部委託よりもスケールメリットが働きます。

A: 本文にあるとおり「異なる製品間における開発資源などの共有」を行えるため、外部委託よりもスケールメリットが働きます。

Q: “高品質”と“コスト抑制”は両立しにくいのでは?

A: 一貫体制でノウハウ・設備を共有し、無駄な調整コストを削減できるため、品質確保とコスト削減を同時に実現できるとB社は判断しています。

A: 一貫体制でノウハウ・設備を共有し、無駄な調整コストを削減できるため、品質確保とコスト削減を同時に実現できるとB社は判断しています。

Q: ファブレスに切り替えれば設備投資を回避できるのでは?

A: 短期的な投資負担は減っても、自社ノウハウの蓄積や品質管理が難しくなり、B社の強みが失われるリスクがあります。

A: 短期的な投資負担は減っても、自社ノウハウの蓄積や品質管理が難しくなり、B社の強みが失われるリスクがあります。

関連キーワード: 一貫生産、コスト優位、ファブレス、内部環境分析、差別化戦略

設問3:〔成長戦略の検討〕について、(1)、(2)に答えよ。

(1)本文中の下線②について、第2象限と第4象限の二つの象限の戦略に力を入れるべきだとC課長が考えた内部環境上の積極的な理由を、40字以内で述べよ。

模範解答

企画から製造の一貫体制を強みに、低コストで高品質の製品にできるから

解説

解答の論理構成

- 内部環境で明示された強み

― 問題文には「“B社は自社の強みを製品の企画、開発、製造の一貫体制であると認識している”」とあります。 - その強みが与える便益

― 同文は「“顧客ニーズを満たす高い品質の製品を迅速に市場に提供できている”」

― さらに「“複数の企業に分かれて企画、開発、製造するよりもコストを抑えている”」とも述べています。 - 第2・第4象限の共通点

― どちらも“スマートフォン以外”や“新規市場”など、新しい製品・顧客に対応するため開発スピードとコスト競争力が決定打になります。 - よってC課長は

― 一貫体制による「高品質」×「低コスト」×「迅速提供」という自社の強みが、第2象限(既存顧客へ新製品)と第4象限(新規顧客へ新製品)の成功確率を高めると判断し、両象限へ“力を入れるべき”と考えました。

誤りやすいポイント

- 外部環境(市場拡大や競争激化)を理由に挙げてしまい内部環境の視点を忘れるミス。

- 一貫体制=「低コスト」だけに着目し「高品質」や「迅速提供」を欠落させる記述。

- ファブレスを採らない方針(①)を弱みと勘違いし、消極的理由と取り違える誤答。

FAQ

Q: 「一貫体制」はなぜコスト低減につながるのですか?

A: 企画・開発・製造を単一企業内で共有することで「異なる製品間における開発資源などの共有」を図れるため、重複投資を避けられます。

A: 企画・開発・製造を単一企業内で共有することで「異なる製品間における開発資源などの共有」を図れるため、重複投資を避けられます。

Q: 第2象限と第4象限のどちらも“新製品”なのに、なぜ既存製品強化(第1象限)より優先されたのですか?

A: 成熟市場で成長鈍化が予測されるため、新製品による市場拡大余地が大きいことと、一貫体制でそのリスクを抑えられる点が評価されたからです。

A: 成熟市場で成長鈍化が予測されるため、新製品による市場拡大余地が大きいことと、一貫体制でそのリスクを抑えられる点が評価されたからです。

Q: ファブレスを採らないことは不利では?

A: 自社製造だからこそ品質管理・スピード・コストコントロールを直接担保でき、今回のような多様な新製品展開ではむしろ優位に働きます。

A: 自社製造だからこそ品質管理・スピード・コストコントロールを直接担保でき、今回のような多様な新製品展開ではむしろ優位に働きます。

関連キーワード: 一貫生産、成長マトリクス、コストリーダーシップ、製品差別化、市場拡大

設問3:〔成長戦略の検討〕について、(1)、(2)に答えよ。

(2)本文中の下線③のB社の弱みとは何か。25字以内で述べよ。

模範解答

医療や自動運転の市場には販売ルートがないこと

解説

解答の論理構成

- 第4象限は、【問題文】で「新規市場・新規製品/サービス」に該当し、図1中には「医療機器の製品化」と記載されています。

- ここで必要になるのは医療や自動運転分野の“市場・顧客”です。

- 内部環境には、次の弱みが明記されています。

「B社は医療や自動運転の分野の市場には販売ルートをもっておらず、これらの市場への参入は容易ではない。」

- 第4象限の戦略(医療機器など)を実行するには該当市場の販売ルートが不可欠ですが、B社にはそれがありません。

- したがって、下線③で問われる弱みは「医療や自動運転の市場に販売ルートがないこと」と導けます。

誤りやすいポイント

- ファブレス方針を採らない点(【問題文】「①今後の新製品についても、現在の方針を維持する予定である」)を弱みと勘違いする。これは製造方法の方針であり、販売ルートとは無関係です。

- 「海外展開のノウハウ不足」を弱みと答えてしまう。第4象限が想定する医療・自動運転市場は国内外を問わず“業界”として新規であり、地理的な海外とは論点が異なります。

- 成長マトリクスの象限対応を取り違え、第3象限(新規市場・既存製品)の弱みを答えてしまう。

FAQ

Q: 第4象限の戦略はなぜハイリスクといわれるのですか?

A: 製品も市場も新規であるため、技術開発・販売チャネルの両面で不確実性が高く、投資額回収の確度が低いからです。

A: 製品も市場も新規であるため、技術開発・販売チャネルの両面で不確実性が高く、投資額回収の確度が低いからです。

Q: 成長マトリクスの検討で内部環境を考慮する理由は?

A: 自社の強み・弱みを踏まえないと、実行可能性の低い戦略を選択してしまう恐れがあるためです。

A: 自社の強み・弱みを踏まえないと、実行可能性の低い戦略を選択してしまう恐れがあるためです。

Q: 販売ルートが無い場合、どのような対策が考えられますか?

A: 既存企業との提携やM&Aによるルート獲得、専門人材の採用などが一般的な打ち手です。

A: 既存企業との提携やM&Aによるルート獲得、専門人材の採用などが一般的な打ち手です。

関連キーワード: 成長マトリクス、アンゾフ、新規市場、販売ルート、内部環境

設問4:〔投資計画の評価〕について、(1)〜(3)に答えよ。

(1)本文中のeに入れる適切な字句を6字以内で答えよ。

模範解答

e:現在価値

解説

解答の論理構成

- 本文には、投資評価手法として

“金利やリスクを考慮して将来のキャッシュフローをeに割り引いて算出する割引回収期間法”

と記載されています。 - 割引回収期間法は、将来キャッシュフローを割り引く際に用いる基準額を “現在価値(Present Value)” と呼ぶのが企業財務の定義です。

- したがって、e に入る語は “現在価値” が適切となります。

誤りやすいポイント

- 割引回収期間法と単純回収期間法の混同

“割引” の語が出た時点で将来キャッシュフローを現在価値に変換する手順が必須です。単純回収期間法では割引を行わないので用語が異なります。 - “正味現在価値” と回答してしまう

正味現在価値(NPV)は投資額を差し引いた指標であり、本問の空欄はあくまで割引の基準額 “現在価値” を問うています。 - “将来価値” と誤記

割引ではなく複利計算で将来価値へ変換する手法と取り違えないよう注意が必要です。

FAQ

Q: なぜ “現在価値” でなければならないのですか?

A: 割引回収期間法はキャッシュフローを “現在時点” における金額へ換算し累積額で投資回収期間を測定します。基準額となるのが現在価値です。

A: 割引回収期間法はキャッシュフローを “現在時点” における金額へ換算し累積額で投資回収期間を測定します。基準額となるのが現在価値です。

Q: “正味現在価値” と “現在価値” の違いは?

A: “現在価値” は将来キャッシュフローを金利で割り引いた額そのものです。一方 “正味現在価値” はそこから初期投資額を差し引いた値で、採否判断に使います。

A: “現在価値” は将来キャッシュフローを金利で割り引いた額そのものです。一方 “正味現在価値” はそこから初期投資額を差し引いた値で、採否判断に使います。

Q: 金利やリスクをどのように反映するのですか?

A: 割引率(期待利回りや資本コスト)にリスクプレミアムを上乗せし、その割引率で将来キャッシュフローを現在価値へ換算します。

A: 割引率(期待利回りや資本コスト)にリスクプレミアムを上乗せし、その割引率で将来キャッシュフローを現在価値へ換算します。

関連キーワード: 割引回収期間法、現在価値、キャッシュフロー、割引率

設問4:〔投資計画の評価〕について、(1)〜(3)に答えよ。

(2)本文中の下線④の理由を、“キャッシュ”という字句を含めて、30字以内で述べよ。

模範解答

減価償却費はキャッシュの移動がない費用だから

解説

解答の論理構成

- 問題文は投資評価で「簡易的な回収期間法」を用いると述べています。回収期間法は“投資額の回収期間を算出する手法”であり、判断材料はキャッシュフローです。

引用:“投資額の回収期間を算出する手法としては…将来のキャッシュフローを…算出する割引回収期間法が一般的な方法であるが、…簡易的な回収期間法を使用することにした。” - キャッシュフローは現金の増減を捉える指標で、損益計算書上の費用でも「現金支出を伴わない費用」は除外する必要があります。

- 減価償却費は固定資産取得時点ですでに現金が支出済みであり、その後毎期費用計上されても追加の現金流出は発生しません。

- そこで、損益計算書上の利益に減価償却費を加算し、実際のキャッシュ創出額(営業キャッシュフロー相当)を求めるのが一般的です。

引用:“回収期間の算出には、損益計算書上の利益に④減価償却費を加えた金額を使用した。” - 以上より、下線④の理由は「減価償却費はキャッシュの増減を伴わないため、キャッシュフロー算定時に加算する」と説明できます。

誤りやすいポイント

- 会計上の利益=キャッシュフローと誤解し、減価償却費を加算し忘れる。

- 減価償却費を“毎期の現金支出”と勘違いして二重に控除する。

- 割引回収期間法と混同し、利息やリスクプレミアムまで考慮してしまう。

- 「投資額は年度末に発生」とあるため初年度のキャッシュフローを0とする点を見落とす。

FAQ

Q: 減価償却費を足すのは回収期間法だけですか?

A: キャッシュフローを基準にするあらゆる投資評価(NPV、IRR など)で同様に足します。現金移動がない費用だからです。

A: キャッシュフローを基準にするあらゆる投資評価(NPV、IRR など)で同様に足します。現金移動がない費用だからです。

Q: なぜ割引回収期間法を使わず簡易法を選んだのですか?

A: 問題文に“製品の陳腐化が早い”とあり、迅速な概算が求められるためです。短期間での意思決定では簡易法が実務的です。

A: 問題文に“製品の陳腐化が早い”とあり、迅速な概算が求められるためです。短期間での意思決定では簡易法が実務的です。

Q: 減価償却費を加算すると税金影響は無視してよいのですか?

A: 本問では税効果を考慮せず「利益+減価償却費」を回収原資としています。実務では税引後キャッシュフローを使うのが一般的です。

A: 本問では税効果を考慮せず「利益+減価償却費」を回収原資としています。実務では税引後キャッシュフローを使うのが一般的です。

関連キーワード: キャッシュフロー、減価償却費、回収期間法、投資評価、非資金費用

設問4:〔投資計画の評価〕について、(1)〜(3)に答えよ。

(3)本文中のfに入れる適切な数値を求めよ。答えは小数第2位を四捨五入して、小数第1位まで求めよ。

模範解答

f:2.2

解説

解答の論理構成

-

現金流量(キャッシュフロー)の構成を把握

【問題文】では、 ・「投資額は投資年度の終わりに発生」

・「利益と減価償却費は各年内で期間均等に発生」

・「回収期間の算出には、損益計算書上の利益に④減価償却費を加えた金額を使用」

と明示されています。したがって年間キャッシュフローは

年2:200 + 200 = 400

年3:300 + 200 = 500

年4:300 + 200 = 500

年5:200 + 200 = 400

年6:100 + 200 = 300

となります。 -

回収期間(Pay-back period)の起点

投資額「1,000」は年1期末に支出されるため、起点は年1期末(時点=1.0 年)です。 -

累積キャッシュフローの計算

- 年2末まで:400(残高 600)

- 年3末まで:400 + 500 = 900(残高 100)

- 年4は均等発生なので、年4に入って 100 / 500 = 0.2 年で残高ゼロになります。

-

回収期間の算出

投資時点から

1.0 年(年2) + 1.0 年(年3) + 0.2 年(年4途中) = 2.2 年

よって【問題文】のfには「2.2」が入ります。

誤りやすいポイント

- 投資額発生時点の取り違え

「投資年度の終わりに発生」を読み落とし、年0を起点にしてしまうと 1 年ずれて計算誤りになります。 - 減価償却費を無視

【問題文】に「損益計算書上の利益に④減価償却費を加えた金額を使用」とある通り、非資金支出である減価償却費もキャッシュフローに加えなければなりません。 - 年4の0.2 年の扱い

均等発生を忘れて年4を丸ごと加算すると「3 年」になり、正答から外れます。

FAQ

Q: 割引回収期間法でなくても良いのですか?

A: 【問題文】に「製品の陳腐化が早いので簡易的な回収期間法を使用することにした」とあるため、本問は割引を考慮しない単純回収期間法で解くのが前提です。

A: 【問題文】に「製品の陳腐化が早いので簡易的な回収期間法を使用することにした」とあるため、本問は割引を考慮しない単純回収期間法で解くのが前提です。

Q: 減価償却費は現金支出が無いのに、なぜキャッシュフローに足すのですか?

A: 損益計算書の「利益」は減価償却費控除後の数値なので、キャッシュの実出入りを表していません。そのため控除前の状態に戻す(足し戻す)ことで実際のキャッシュフローを求めます。

A: 損益計算書の「利益」は減価償却費控除後の数値なので、キャッシュの実出入りを表していません。そのため控除前の状態に戻す(足し戻す)ことで実際のキャッシュフローを求めます。

Q: 年4の0.2 年はどのように計算しましたか?

A: 年4のキャッシュフローは 100 を $500 で割り算し、0.2 年 で回収できると求めます。

A: 年4のキャッシュフローは 100 を $500 で割り算し、0.2 年 で回収できると求めます。

関連キーワード: キャッシュフロー、回収期間法、減価償却、投資評価、現金流量