データベーススペシャリスト 2017年 午前2 問02

問題文

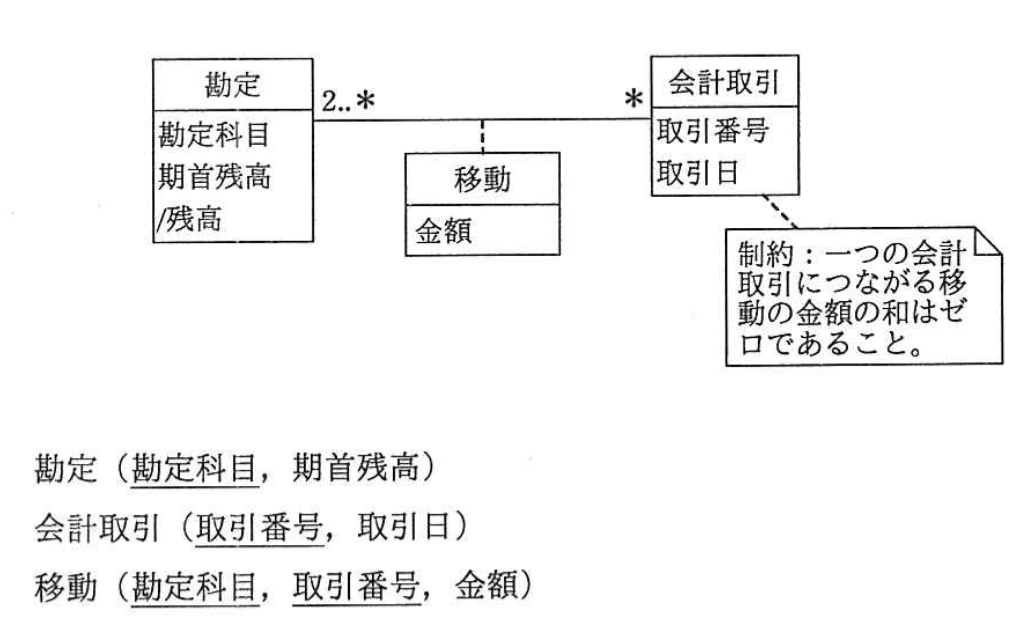

図のデータモデルは会計取引の仕訳を表現している。“移動”がリンクする“勘定”の残高を増やす場合は金額の符号を正に、減らす場合は負にすることで、貸借平均の原理を表現する。このモデルに基づき、“勘定”表、“会計取引”表、“移動”表を定義した。勘定科目“現金”の2017年4月30日における残高を導出するためのSQL文はどれか。ここで、モデルの表記にはUMLを用い、表中の実線の下線は主キーを表す。

また、“会計取引”表には今期分のデータだけが保持される。

選択肢

ア:

SELECT SUM(金額) AS 残高 FROM 勘定, 移動, 会計取引

WHERE 勘定.勘定科目 = 移動.勘定科目 AND

会計取引.取引番号 = 移動.取引番号 AND

勘定.勘定科目 = '現金' AND

取引日 <= '2017-04-30'

イ:

SELECT 期首残高 + SUM(金額) AS 残高 FROM 勘定, 移動, 会計取引

WHERE 勘定.勘定科目 = 移動.勘定科目 AND

会計取引.取引番号 = 移動.取引番号 AND

勘定.勘定科目 = '現金' AND

取引日 <= '2017-04-30'

GROUP BY 勘定.勘定科目, 期首残高

ウ:

SELECT 残高 FROM 勘定, 移動, 会計取引

WHERE 勘定.勘定科目 = '現金' AND

取引日 <= '2017-04-30'

エ:

SELECT 残高 FROM 勘定, 移動, 会計取引

WHERE 勘定.勘定科目 = 移動.勘定科目 AND

勘定.勘定科目 = '現金' AND

取引日 <= '2017-04-30'

会計取引の仕訳データモデルに基づく勘定残高の算出【午前2 解説】

正解の理由

選択肢イは、勘定表の「期首残高」と移動表の「金額」の合計を、会計取引表の「取引日」で条件を絞りつつ正しく結合して算出しています。

期首残高は当期開始時点の残高であり、移動金額は当期の増減を表すため、両者を合算することで正確な残高が得られます。

また、GROUP BY句で勘定科目と期首残高を指定し、集計関数SUMを用いて移動金額を合計しているため、SQLとしても正しい構文です。

期首残高は当期開始時点の残高であり、移動金額は当期の増減を表すため、両者を合算することで正確な残高が得られます。

また、GROUP BY句で勘定科目と期首残高を指定し、集計関数SUMを用いて移動金額を合計しているため、SQLとしても正しい構文です。

解法ステップ

- 勘定表、移動表、会計取引表を勘定科目と取引番号で結合する。

- 勘定科目を「現金」に限定し、取引日は2017年4月30日以前のデータに絞る。

- 移動表の金額をSUM関数で合計し、期首残高に加算する。

- GROUP BY句で勘定科目と期首残高を指定し、集計結果を正しく取得する。

選択肢別の誤答解説

- ア:期首残高を加算していないため、正確な残高が算出できない。

- イ:正解。期首残高と移動金額の合計を正しく計算している。

- ウ:結合条件が不十分で、移動表や会計取引表との関連付けができていない。

- エ:構文エラー(勘定科目の文字列リテラルの閉じ忘れや不要な文字列)があり、実行できない。

よくある誤解

期首残高を加算せずに移動金額の合計だけを残高と誤認するケースが多いです。

また、GROUP BYを忘れてSUMを使うとエラーや誤った結果になることがあります。

また、GROUP BYを忘れてSUMを使うとエラーや誤った結果になることがあります。

補足コラム

会計システムのデータモデルでは、期首残高と当期の取引による増減を分けて管理し、残高を動的に計算することが多いです。

SQLでの集計は、正しい結合と条件指定、集計関数の使い方が重要であり、特にGROUP BYの扱いに注意が必要です。

SQLでの集計は、正しい結合と条件指定、集計関数の使い方が重要であり、特にGROUP BYの扱いに注意が必要です。

FAQ

Q: なぜ期首残高を加算しなければならないのですか?

A: 期首残高は当期開始時点の残高であり、当期の取引による増減だけでは正確な残高を表せないためです。

A: 期首残高は当期開始時点の残高であり、当期の取引による増減だけでは正確な残高を表せないためです。

Q: GROUP BY句はなぜ必要ですか?

A: SUM関数で集計する際に、他の列をSELECTする場合はGROUP BYでグルーピングしないとエラーになるためです。

A: SUM関数で集計する際に、他の列をSELECTする場合はGROUP BYでグルーピングしないとエラーになるためです。

関連キーワード: SQL集計、会計データモデル、期首残高、移動金額、貸借平均の原理

\ せっかくなら /

データベーススペシャリストを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!