ITパスポート 2009年 秋期 問13

問題文

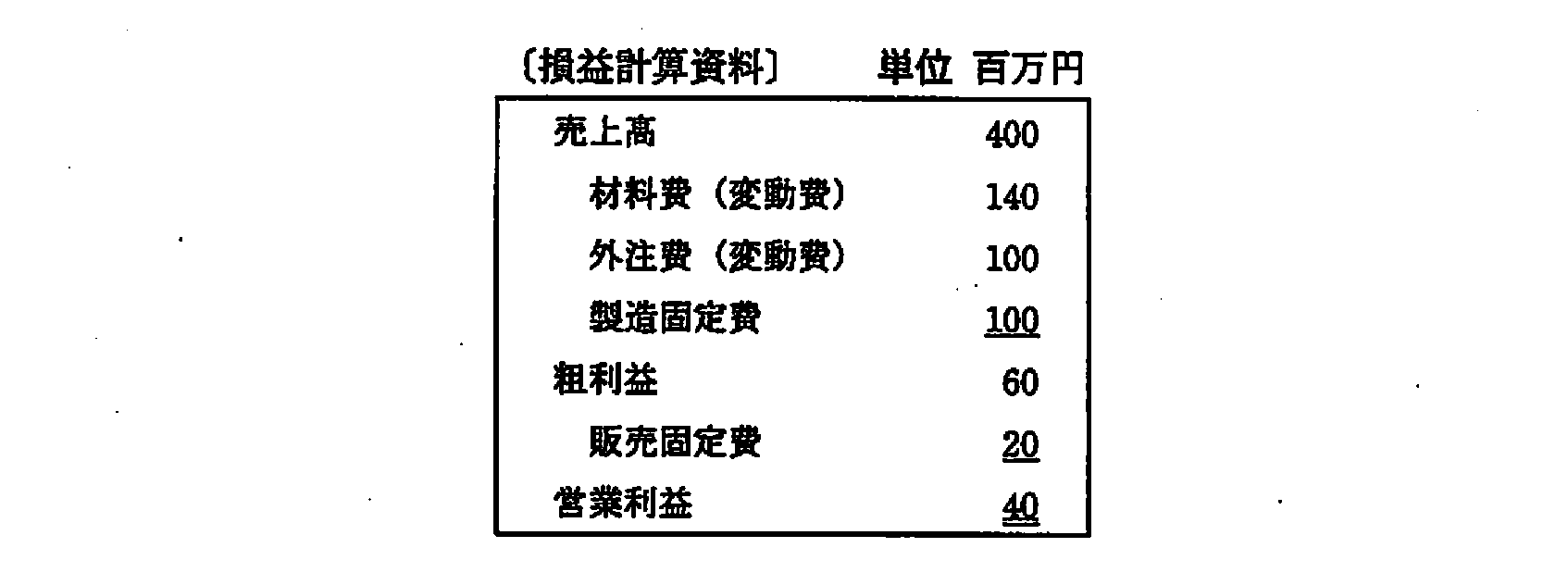

損益計算資料から求められる損益分岐点となる売上高は何百万円か。

選択肢

ア:160

イ:250

ウ:300(正解)

エ:360

🔒 解説は解答すると表示されます

損益計算資料から求められる損益分岐点となる売上高は何百万円か。【ITパスポート 解説】

正解の理由

理由の要点は次の通りです。

- 損益分岐点(break-even point:収支がちょうど0になる売上高)を求めるには、「全固定費」を「限界利益率(貢献利益率)」で割ります。

- 表から、変動費と固定費を分けると、変動費合計は材料費140+外注費100=240(百万円)です。よって限界利益(売上−変動費)は (百万円)で、限界利益率は (40%)です。

- 固定費は製造固定費100+販売固定費20=120(百万円)。

- 損益分岐点売上高は (百万円)となり、選択肢ウが正しいです。

(用語)

- 変動費:売上や生産量に応じて増減する費用(例:材料費、外注費)。

- 固定費:売上や生産量に関係なくほぼ一定でかかる費用(例:家賃、人件費の一部)。

- 限界利益(貢献利益):売上から変動費を引いた利益。英語では Contribution Margin。

解法ステップ

- 変動費合計を求める

140(材料)+100(外注)=240(百万円) - 限界利益を求める(売上 − 変動費)

400 − 240 = 160(百万円) - 限界利益率を求める(限界利益 ÷ 売上)

(40%) - 全固定費を求める(製造固定費 + 販売固定費)

100 + 20 = 120(百万円) - 損益分岐点売上高を求める(全固定費 ÷ 限界利益率)

(百万円)

公式としては、損益分岐点売上高 = 全固定費 ÷ 限界利益率(= 限界利益/売上)

選択肢別の誤答解説

- ア: 160

160は限界利益そのもの(売上−変動費)です。これは「利益の余地」を示しますが、固定費をカバーして損益ゼロにする売上高ではありません。したがって誤りです。 - イ: 250

250は誤った計算(例えば固定費120を変動費率0.48で割る等)により出る数値に似ますが、今回のデータでは根拠がありません。限界利益率0.4を使う必要があります。 - ウ: 300(正解)

上述の通り、全固定費120を限界利益率0.4で割って300となります。 - エ: 360

360は売上400に近い数値ですが、固定費をカバーするにはそこまで必要ありません。固定費120を限界利益160(=40%の売上)でカバーするには300で十分です。

よくある誤解

- 「粗利益(表の60)」をそのまま使う

表の60は変動費と一部固定費を差し引いた後の数字で、限界利益(貢献利益)ではありません。損益分岐点計算では変動費のみを差し引いた限界利益を使います。 - 固定費に含める項目を間違える

製造固定費も販売固定費もどちらも固定費です。どちらか一方だけを固定費として扱う誤りに注意してください。 - 割合(率)を忘れて金額同士を単純に引き算してしまう

損益分岐点は「固定費を何%の売上でカバーできるか」を考える問題なので、必ず限界利益率(%)で割ります。

補足コラム

- なぜ「限界利益率」を使うのか?

売上のうち何割が固定費の回収に使えるかを示すのが限界利益率です。例えば限界利益率が40%なら、売上100につき40が固定費の回収や利益に回ります。固定費120を回収するには売上が 必要、というイメージです。 - 覚え方のコツ(語呂合わせ)

「固定割る貢献(こ~)で限界勝負」→ 固定費 ÷ 貢献(限界)利益率 = 損益分岐点

FAQ

Q1. 限界利益と粗利益は同じですか?

A1. いいえ。限界利益(貢献利益)は「売上 − 変動費」です。粗利益という言葉は文脈で意味が変わることがありますが、今回の表では変動費と一部固定費を差し引いた後の数字(60)になっており、限界利益とは異なります。

A1. いいえ。限界利益(貢献利益)は「売上 − 変動費」です。粗利益という言葉は文脈で意味が変わることがありますが、今回の表では変動費と一部固定費を差し引いた後の数字(60)になっており、限界利益とは異なります。

Q2. 固定費が増えたら損益分岐点はどうなる?

A2. 固定費が増えれば、損益分岐点売上高は比例して増えます。公式は変わりません:損益分岐点売上高 = 全固定費 ÷ 限界利益率。

A2. 固定費が増えれば、損益分岐点売上高は比例して増えます。公式は変わりません:損益分岐点売上高 = 全固定費 ÷ 限界利益率。

Q3. 限界利益率が分からないときは?

A3. 限界利益率は「(売上 − 変動費)÷ 売上」で求められます。まずは変動費合計を出すことが重要です。

A3. 限界利益率は「(売上 − 変動費)÷ 売上」で求められます。まずは変動費合計を出すことが重要です。

関連キーワード: 損益分岐点、変動費、固定費、限界利益(貢献利益)、限界利益率、CVP分析(Cost-Volume-Profit分析)、原価計算、売上高分析

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!