ITパスポート 2011年 秋期 問45

問題文

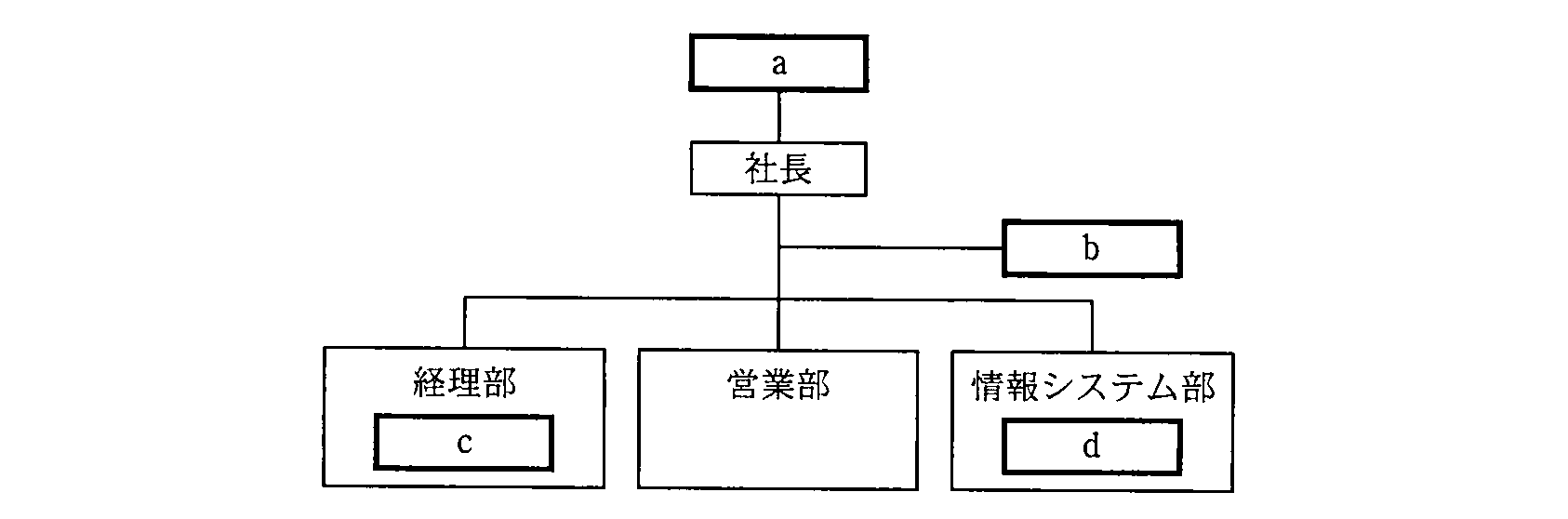

社内でのシステム監査実施部門の位置付けとして、適切なものはどれか。

選択肢

ア:a

イ:b(正解)

ウ:c

エ:d

🔒 解説は解答すると表示されます

社内でのシステム監査実施部門の位置付けとして、適切なものはどれか。【ITパスポート 解説】

正解の理由

理由の一言まとめ:

システム監査(ITシステムの適正性や安全性を点検する監査)は、監査対象となる業務部門(例:経理部や情報システム部)から独立していなければなりません。図では「イ」が社長(トップ)の直下で、各業務部門から離れた位置にあります。これにより、業務運用部門との利害対立を避けて公正に監査できるため、適切です。

(用語メモ)

- システム監査:ITシステムの構成や運用が適切か、安全性・信頼性が確保されているかを点検する活動。

- 内部監査:組織内部で行う監査。外部監査(監査法人など)と区別する用語です。

解法ステップ

- 図の配置を確認する:監査部門は「どの位置にあると独立性が保てるか」を考える。

- 監査の原則を思い出す:監査は監査対象(経理部、情報システム部など)から独立していることが重要。

- 各選択肢の位置と関係を比較する:

- c, d はそれぞれ経理部内、情報システム部内にある → 監査対象と同じ部門に入っている → 不適切。

- a は社長の上位(取締役会や会長など最上位)に位置する可能性があるが、図で示された位置関係からは社長と同等か上位であり、内部監査の「社長直下で独立に動く」イメージとはずれる。

- b は社長に直接つながり、かつ各業務部門から独立している → 適切。

- よって イ を選ぶ。

選択肢別の誤答解説

-

ア: a

図の最上部にある a は社長より上位(取締役会・会長など)を示している可能性があります。取締役会や監査役会は監督機関であり、内部監査とは役割が異なります。内部のシステム監査部門がその位置に置かれると、実務的な独立性や日常の指揮系統が不明確になる場合があるため、設問意図では不適切と判断されます。 -

イ: b(正解)

社長に直接つながり、かつ業務部門(経理部・情報システム部)から離れた独立した位置にあります。監査は「対象から独立して報告できる立場」が必要なので最も適切です。 -

ウ: c

c は経理部の内部にあります。経理部は監査の対象になりやすい部門です。対象部門の中に監査組織を置くと、公正な監査ができないため不適切です(利益相反の問題)。 -

エ: d

d は情報システム部の内部にあります。システム監査が情報システム部の内部にあると、システムの設計や運用を行う部署を監査する立場が利害関係にあり、独立性が損なわれます。したがって不適切です。

よくある誤解

-

「監査は上位に置けばよい」

→ 取締役会や監査役会は監督・監査の立場ですが、内部監査部門は日常的に監査活動を行う実務組織です。単に一番上に付ければ済むわけではなく、社内で独立して活動・報告できる位置(通常は経営トップ直下)が望まれます。 -

「監査は現場と近い方が良い」

→ 現場(例:情報システム部や経理部)に近いと、利害関係や指示・評価の影響を受けやすくなり、厳正な監査ができません。独立性が最優先です。

補足コラム

- 「独立性」の考え方:監査の独立性には「組織的独立性」と「心理的独立性」があります。組織的独立性は報告ラインや配置で示され、心理的独立性は監査担当者が上司や評価者からの圧力を受けずに意見を述べられるかを指します。図のように社長直下に置く配置は組織的独立性を確保する典型例です。

- 実務では「内部監査室」や「監査部門(内部監査)」が社長や取締役会の監査委員会に報告する形が多く見られます。外部の監査(監査法人)は別枠です。

FAQ

Q1. なぜ情報システム部の中に監査を置いてはいけないのですか?

A1. 情報システム部が自分で作った仕組みや運用を自分で監査することになり、公正性や客観性が失われるためです。監査は「第三者の目」が重要です。

A1. 情報システム部が自分で作った仕組みや運用を自分で監査することになり、公正性や客観性が失われるためです。監査は「第三者の目」が重要です。

Q2. 社長直下でなくても監査は可能ですか?

A2. 可能ですが、監査結果を経営層に直接報告できる体制があることが重要です。現実には「社長直下」または「監査委員会へ直接報告」が望ましいとされています。

A2. 可能ですが、監査結果を経営層に直接報告できる体制があることが重要です。現実には「社長直下」または「監査委員会へ直接報告」が望ましいとされています。

Q3. 外部監査と内部監査はどう違いますか?

A3. 外部監査は会社外の独立した組織(監査法人など)による監査で、主に財務報告の信頼性確認が目的です。内部監査は社内の業務プロセスやリスク管理を継続的にチェックする役割です。

A3. 外部監査は会社外の独立した組織(監査法人など)による監査で、主に財務報告の信頼性確認が目的です。内部監査は社内の業務プロセスやリスク管理を継続的にチェックする役割です。

関連キーワード: システム監査、内部監査、独立性、監査部門、内部統制、経営トップ直下、ガバナンス、監査委員会、情報セキュリティ、業務プロセス検査

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!