ITパスポート 2014年 秋期 問11

問題文

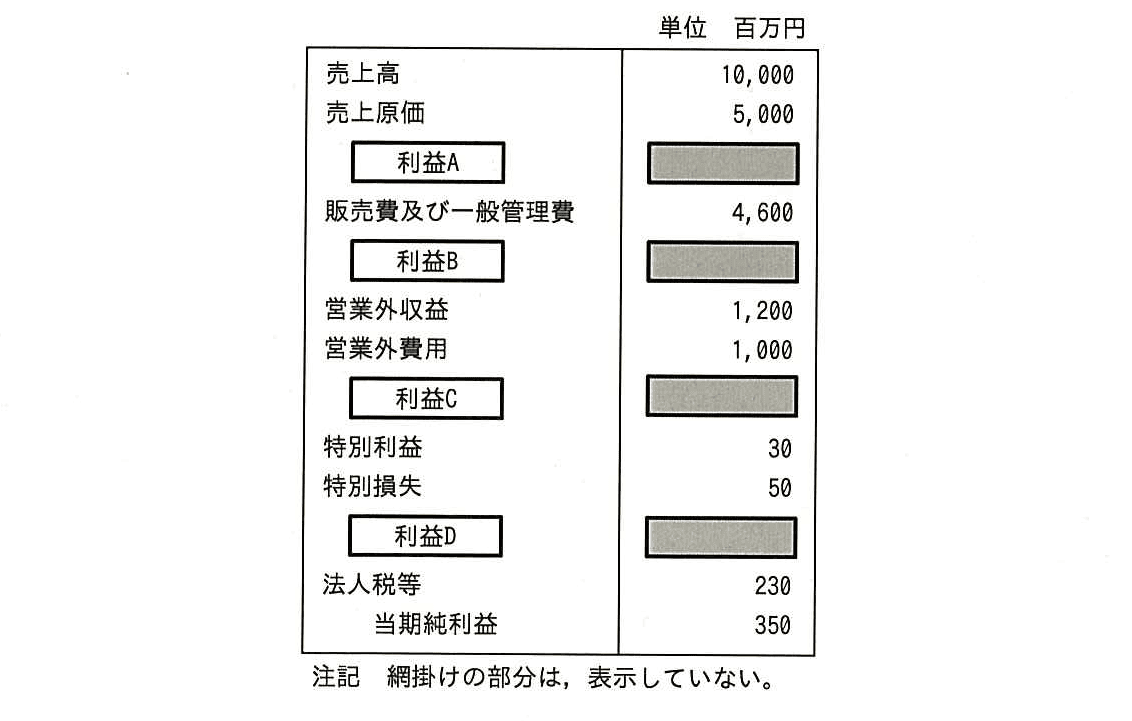

ある企業の損益計算書が表のとおりであるとき、この会計期間の経常利益は何百万円か。

選択肢

ア:400

イ:580

ウ:600(正解)

エ:5,000

🔒 解説は解答すると表示されます

損益計算書から経常利益を求める問題【ITパスポート 解説】

正解の理由

損益計算書では、売上高から売上原価や販売費・一般管理費を差し引いて「営業利益(営業活動による利益)」を求めます。さらに営業利益に営業外収益(業務外の入金)を加え、営業外費用(業務外の支出)を差し引いたものが「経常利益」です。与えられた数値を当てはめると経常利益は 百万円になります。したがって選択肢の中では ウ が正しい選択となります。

解法ステップ

- 売上高と売上原価から売上総利益(粗利益)を計算する。

(百万円) - 売上総利益から販売費及び一般管理費(販管費)を差し引き、営業利益を求める。

(百万円) - 営業利益に営業外の損益を加減して、経常利益を求める。

(百万円)

(補助的な逆算)もし途中の数値が隠れていても、表の下部の「当期純利益(350)」や法人税等(230)、特別損益(+30, -50)から逆にたどって経常利益を求めることもできます。具体的には、税引前利益(特別損益後)は 、そこから特別損益の差し引きを戻すと になります(特別利益30、特別損失50なので差は-20。戻すと+20)。

選択肢別の誤答解説

- ア: 400

これは営業利益(営業活動による利益)です。経常利益はここから営業外損益を加減した値なので、経常利益とは異なります。 - イ: 580

これは特別損益を反映した「税引前当期純利益(税引前利益)」に相当します。経常利益は特別損益(臨時的な利益・損失)を含める前の値なので異なります。 - ウ: 600

営業利益 400 に営業外収益1,200を足し、営業外費用1,000を引いた結果で、経常利益 600 となります。よって正解は ウ です。 - エ: 5,000

これは売上総利益(粗利益)で、売上高から売上原価を差し引いた値です。販管費や営業外損益を考慮していないため経常利益ではありません。

よくある誤解

- 「経常利益 = 営業利益」と混同する

営業利益は本業の損益のみ、経常利益は本業に加え利息や株式配当などの営業外収益や支払いを含む点が違います。 - 特別損益(臨時的な利益・損失)を経常利益に含めてしまう

特別利益・特別損失は経常的ではない収支なので、経常利益の計算では含めません。これを含めると税引前利益など別の指標になります。 - 表の下の当期純利益や法人税等からの逆算を忘れる

問題で一部の数値が隠されているときは、下から逆に合っているか確認するとミスを防げます。

補足コラム

- 経常利益の役割:経常利益は「会社の普段の儲け」を示す指標です。営業利益に金融収支(利息・配当など)や雑収入・雑費を加えたもので、企業の通常の収益力を表します。業績を比較する際、特別損益の影響を除くために経常利益を重視することがあります。

- 覚え方のコツ:順番は上から「売上高 → 売上原価 → 売上総利益 → 販管費差引 → 営業利益 → 営業外損益差引 → 経常利益 → 特別損益差引 → 税引前利益 → 法人税差引 → 当期純利益」。短く「売上総→営業→経常→当期」の流れと覚えるとよいです。

FAQ

Q. 経常利益と税引前利益はどちらが会社の実力を示す?

A. 経常利益は日常的な利益力(本業+通常の金融収支)を示します。税引前利益(特別損益後)は臨時的な利益・損失も含むため、一時的要因の影響を受けやすいです。比較する用途に応じて使い分けます。

A. 経常利益は日常的な利益力(本業+通常の金融収支)を示します。税引前利益(特別損益後)は臨時的な利益・損失も含むため、一時的要因の影響を受けやすいです。比較する用途に応じて使い分けます。

Q. 「営業外収益」「営業外費用」とは具体的に何ですか?

A. 営業外収益は本業以外の収入(受取利息、受取配当、為替差益など)。営業外費用は本業以外の支出(支払利息、為替差損など)を指します。

A. 営業外収益は本業以外の収入(受取利息、受取配当、為替差益など)。営業外費用は本業以外の支出(支払利息、為替差損など)を指します。

Q. 問題で数値が隠れている場合、どの順で計算すれば安全ですか?

A. 表の上から順に計算する方法と、下の当期純利益から逆算する方法があります。どちらでも良いですが、隠し箇所が多い場合は下から逆算して確認するとミスが減ります。

A. 表の上から順に計算する方法と、下の当期純利益から逆算する方法があります。どちらでも良いですが、隠し箇所が多い場合は下から逆算して確認するとミスが減ります。

関連キーワード: 損益計算書、経常利益、営業利益、売上総利益、販管費、特別損益、財務指標

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!