ITパスポート 2015年 秋期 問26

問題文

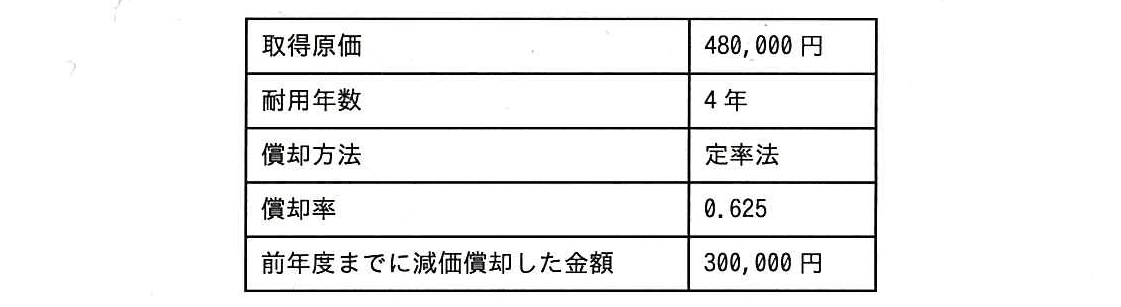

有形固定資産の減価償却を表に示した条件で行うとき、当年度の減価償却費は何円か。

選択肢

ア:112,500(正解)

イ:120,000

ウ:180,000

エ:187,500

🔒 解説は解答すると表示されます

有形固定資産の減価償却の当年度費用を求める問題【ITパスポート 解説】

正解の理由

この問題は「定率法(declining-balance method:帳簿価額に一定の率をかけて減価償却費を求める方法)」で算出します。

減価償却(depreciation:有形固定資産の取得原価を使用期間に応じて費用配分すること)において、当年度の減価償却費は「当年度開始時の帳簿価額(=未償却残高)」に償却率を掛けて求めます。

与えられた数値で計算すると、帳簿価額は 円。これに償却率 を掛けると 円になります。したがって正しい選択肢は ア(112,500円)です。

減価償却(depreciation:有形固定資産の取得原価を使用期間に応じて費用配分すること)において、当年度の減価償却費は「当年度開始時の帳簿価額(=未償却残高)」に償却率を掛けて求めます。

与えられた数値で計算すると、帳簿価額は 円。これに償却率 を掛けると 円になります。したがって正しい選択肢は ア(112,500円)です。

解法ステップ

- 用語の確認

- 取得原価:買ったときの金額(480,000円)。

- 前年度までに減価償却した金額:これまでに費用計上した累計(300,000円)。

- 未償却残高(帳簿価額)=取得原価 − 累計償却額。

- 定率法:毎年「帳簿価額 × 償却率」で当年度の減価償却費を出す方法。

- 未償却残高を計算する:

円 - 定率法で当年度の減価償却費を計算する:

円

選択肢別の誤答解説

- ア:112,500円 — 正答。上に示した通り、未償却残高に償却率を掛けた値です。

- イ:120,000円 — 取得原価を耐用年数の定額法(straight-line method:毎年同じ額を費用にする方法)で割った場合の1年分()。問題は定率法なので不適切です。

- ウ:180,000円 — 未償却残高そのもの()。「残高=当年度の減価償却費」ではありません。残高に率をかける必要があります。

- エ:187,500円 — 前年度までの累計(300,000)に償却率を掛けた値()。累計に率を掛けるのは意味が異なります。減価償却費は累計ではなく、その年度の「帳簿価額」に率を掛けます。

よくある誤解

- 「取得原価にそのまま償却率をかける」

- 定率法では「取得原価」ではなく「当年開始時の帳簿価額(未償却残高)」が計算の基礎です。取得原価を直接使うと誤答になります(例:480,000×0.625ではない)。

- 「累計償却額に率をかける」

- 累計償却額(これまでの合計)は既に費用として計上済みの金額です。ここに率をかけても当年度の費用にはなりません。

- 「耐用年数=必ず定額法で割る」

- 耐用年数は減価償却の期間を表しますが、定額法(毎年均等)と定率法(帳簿価額に率をかける)は別の計算法です。問題文の「償却方法」を必ず確認してください。

補足コラム

- 償却率(depreciation rate)は問題で与えられる場合が多いです。実務や税法では耐用年数に対応する標準的な率表が存在しますが、試験問題では「償却率=0.625」と明示されたらそのまま使えば大丈夫です。

- 定率法では初期に多く費用が計上され、年が進むほど費用が減っていきます。これは機械などの価値が早期に下がる性質を反映した考え方です。

- 最終年に未償却残高が小さくなった場合、丸めや税法上の扱いで調整が入ることがあります。試験問題では明示がなければ単純計算でよいです。

FAQ

Q. 「償却率が1を超えることはありますか?」

A. 普通は償却率は1(100%)を超えません。ここでの は 62.5% を意味します。

A. 普通は償却率は1(100%)を超えません。ここでの は 62.5% を意味します。

Q. 帳簿価額がマイナスにならないか心配です。どうやって止めますか?

A. 実務では累計償却が取得原価を超えないように最終年に調整します。試験では与えられた数値で単純に計算すればマイナスにはなりません。

A. 実務では累計償却が取得原価を超えないように最終年に調整します。試験では与えられた数値で単純に計算すればマイナスにはなりません。

Q. 問題に償却率が書かれていなかったら?

A. その場合は耐用年数と償却方法(定額法 or 定率法)から求める必要があります。定額法なら 、定率法では試験側が償却率を与えることが多いです。

A. その場合は耐用年数と償却方法(定額法 or 定率法)から求める必要があります。定額法なら 、定率法では試験側が償却率を与えることが多いです。

関連キーワード: 減価償却、有形固定資産、定率法、償却率、未償却残高、定額法、帳簿価額

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!