ITパスポート 2019年 秋期 問02

問題文

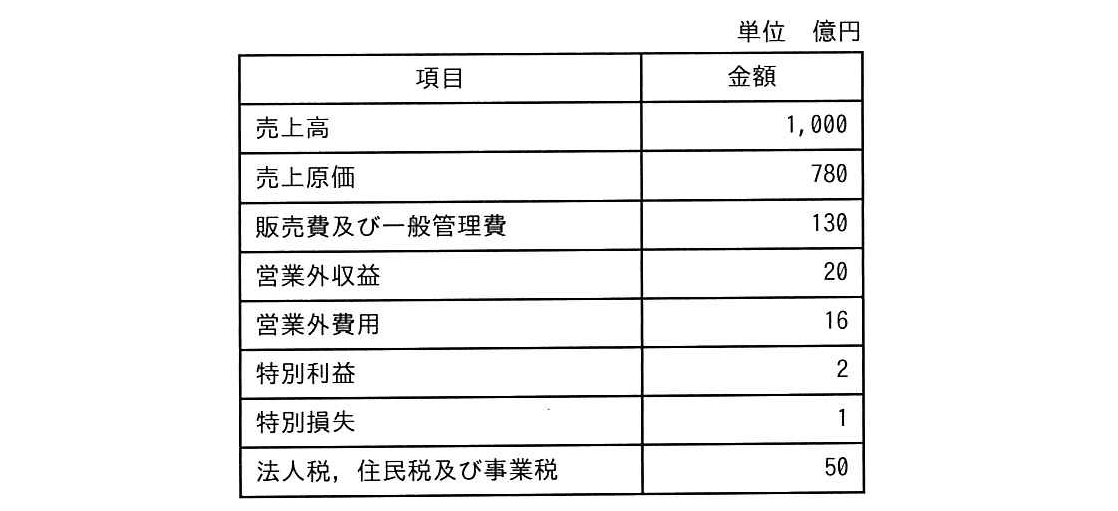

あるメーカーの当期損益の見込みは表のとおりであったが、その後広告宣伝費が5億円、保有株式の受取配当金が3億円増加した。このとき、最終的な営業利益と経常利益はそれぞれ何億円になるか。ここで、広告宣伝費、保有株式の受取配当金以外は全て見込みどおりであったものとする。

選択肢

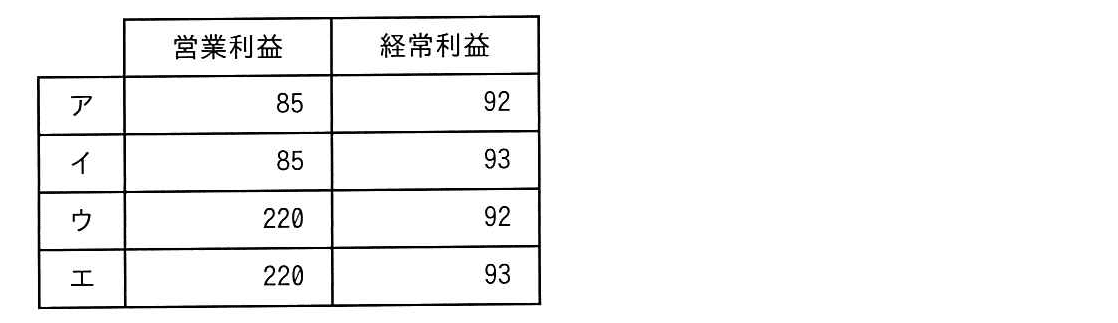

ア:(正解)

イ:

ウ:

エ:

🔒 解説は解答すると表示されます

あるメーカーの損益見込みの修正に関する問題【ITパスポート 解説】

正解の理由

まず、会計用語の説明を一言でします。営業利益は「本業のもうけ(売上から売上原価と販売費及び一般管理費を差し引いたもの)」、経常利益は「営業利益に営業外収益(本業以外の収入)を加え、営業外費用(本業以外の費用)を引いたもの」です。

今回、広告宣伝費の増加(5億円)は販売費及び一般管理費(SG&A:Selling, General and Administrative expenses)を増やします。一方、保有株式の受取配当金の増加(3億円)は営業外収益(non-operating income)を増やします。これら以外は見込みどおりなので、両利益は次のように変わります。

今回、広告宣伝費の増加(5億円)は販売費及び一般管理費(SG&A:Selling, General and Administrative expenses)を増やします。一方、保有株式の受取配当金の増加(3億円)は営業外収益(non-operating income)を増やします。これら以外は見込みどおりなので、両利益は次のように変わります。

- 営業利益はまず元の値 億円でしたが、広告宣伝費が5億円増えるため 億円になります。

- 経常利益は営業利益に営業外収益と営業外費用を反映させます。元の営業外収益は20億円、営業外費用は16億円なので、修正後は 億円(受取配当金が3億円増えて営業外収益は23億円)になります。

したがって、最終的な営業利益85億円、経常利益92億円となり、選択肢のうち ア が正しいです。

解法ステップ

- 元の営業利益を確認する。

売上高(1000) − 売上原価(780) − 販売費及び一般管理費(130) = (億円) - 広告宣伝費の増加は販売費及び一般管理費を増やすので、営業利益を減らす。

(億円) - 営業外収益に受取配当金の増加を反映する。元の営業外収益20億円に3億円を加え、23億円とする。

- 経常利益を計算する。

営業利益(85) + 営業外収益(23) − 営業外費用(16) = (億円)

選択肢別の誤答解説

- ア:営業利益85、経常利益92。上の計算どおり正しい。

- イ:営業利益85、経常利益93。営業利益は正しいが、経常利益の93は営業外収益の増加分を誤って4億円として計算した場合の数字()になりやすい間違いです。実際は受取配当金は3億円の増加なので23億円が正しいです。

- ウ:営業利益220、経常利益92。営業利益220は「売上総利益(粗利)=売上高−売上原価=1000−780=220」を営業利益と誤認したケースです。販売費及び一般管理費130を差し引くのを忘れています。経常利益は92と合うように見えますが、営業利益が間違っているため不正解です。

- エ:営業利益220、経常利益93。売上総利益を営業利益と誤るミスに加え、営業外収益の増加分を4億円と誤る複合ミスになっています。両方とも誤りです。

よくある誤解

- 売上総利益(粗利)と営業利益を混同する

- 売上総利益 = 売上高 − 売上原価。ここからさらに販売費や一般管理費を差し引いて営業利益になります。順序を忘れると220といった誤答になります。

- 受取配当金を営業利益に含めてしまう

- 受取配当金は本業以外の収入で、営業外収益に分類されます。営業利益には含めません。

- 増減額を整数で計算ミスする(例:3億円を4億円とする)

- 問題文の増加額を正確に読み取ることが重要です。

補足コラム

損益計算書(P/L:Profit and Loss statement)の簡単な流れを押さえておくと解きやすくなります。主な区分と計算の順序は次の通りです。

- 売上高

- 売上原価 → ここまでで「売上総利益」

- 販売費及び一般管理費(広告宣伝費など)を差し引く → 「営業利益」

- 営業外収益(受取配当金など)+ 営業外費用を差し引き加え → 「経常利益」

- 特別利益・特別損失を反映 → 税引前当期純利益

- 法人税等を差し引いて当期純利益

覚え方のコツ:まず「本業で稼いだ額(営業利益)」を出し、それに「本業以外の収入や費用」を足したり引いたりしていく、と考えるとわかりやすいです。

FAQ

Q1. 受取配当金はいつも営業外収益ですか?

A1. 基本的にはそうです。受取配当金は通常、本業での販売活動とは直接関係ない投資収益として営業外収益に計上されます。

A1. 基本的にはそうです。受取配当金は通常、本業での販売活動とは直接関係ない投資収益として営業外収益に計上されます。

Q2. 広告宣伝費はどこに入りますか?

A2. 販売費及び一般管理費(SG&A)の一部です。営業利益を計算する際に差し引かれます。

A2. 販売費及び一般管理費(SG&A)の一部です。営業利益を計算する際に差し引かれます。

Q3. 特別利益・特別損失は経常利益に含まれますか?

A3. 含まれません。特別項目は経常利益の後で加減され、税引前当期純利益に影響します。

A3. 含まれません。特別項目は経常利益の後で加減され、税引前当期純利益に影響します。

関連キーワード: 損益計算書、営業利益、経常利益、営業外収益、販売費及び一般管理費、受取配当金、売上総利益、SG&A、財務諸表、損益計算

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!