システムアーキテクト 2011年 午後1 問03

利益管理システムの改善に関する次の記述を読んで、設問1~4に答えよ。

C社は首都圏に50店舗をもつ総合スーパマーケットチェーンで、店舗ごとの利益管理を行っている。近年、業績の悪化に伴い、利益管理の強化に取り組むこととなり、経営企画部の主導によって、現在の利益管理システム(以下、現行システムという)の改善を行うことを決定した。

〔C社及び現行システムの概要〕

(1)C社の各店舗はビルを一棟借りしている。各店舗には3桁の一意な店舗番号が付与されている。

(2)各店舗は、部門(生鮮食品、加工食品、紳士服、婦人服、子供服、日用品、家電、寝具、店舗事務、店舗会計など)ごとに場所が分かれている。各部門には3桁の一意な部門番号が付与されており、上位1桁で売場部門か非売場部門かを区別している。また、売場部門ごとにレジを設置してあり、商品の精算はその商品を扱っている売場部門のレジで行っている。

(3)部門ごとに、商品売上高から仕入原価を引いた粗利から、当該部門の販売員の人件費及び売場家賃を減じた額を部門責任利益として、部門の評価に活用している。

(4)各店舗では、部門責任利益の合計から、店舗共通経費及び本社から等分で配賦される全社経費を減じた額を店舗責任利益としている。店舗共通経費には、部門単位で発生する物流費用と、店舗単位で発生する水道光熱費、駐車場賃料及び店舗管理費用が含まれる。店舗管理費用には非売場部門の家賃や人件費などが含まれる。また、全社経費には、広告宣伝費と、本社費用としての本社の人件費と情報システム費用などが含まれる。

〔現行システムの問題点と改善案の作成〕

現行システムは、業績が好調だった時期に、全社経費や店舗共通経費の取扱いなどの厳密な検討を行わずに前述の仕様で開発された。しかし、一部の店舗が赤字となり、不採算部門を把握しようとした際に、当該店舗の全ての部門の部門責任利益は黒字であり、どの部門で採算が悪いのかが分からない、といった事態が発生した。

経営企画部では、部門責任利益をより厳密に把握するために、費用計上方法を変更することを決定し、それに合わせて現行システムを改善することにした。改善後のシステム(以下、新システムという)の要件を次のように決定した。

(1)店舗共通経費及び全社経費の全ての実績(以下、費用実績という)を各売場部門に配賦するように改める。現在の部門責任利益から、配賦された費用実績を減じた額を新たな部門責任利益として、部門の責任を明確にする。当該店舗の店舗責任利益は部門責任利益の合計とする。

(2)全社経費は、店舗ごとの売上金額の合計や客数の合計に応じて各店舗に配賦する。

(3)各店舗の店舗共通経費及び(2)で各店舗に配賦した全社経費を、部門ごとの面積、客数、売上金額などに応じて各売場部門に配賦する。

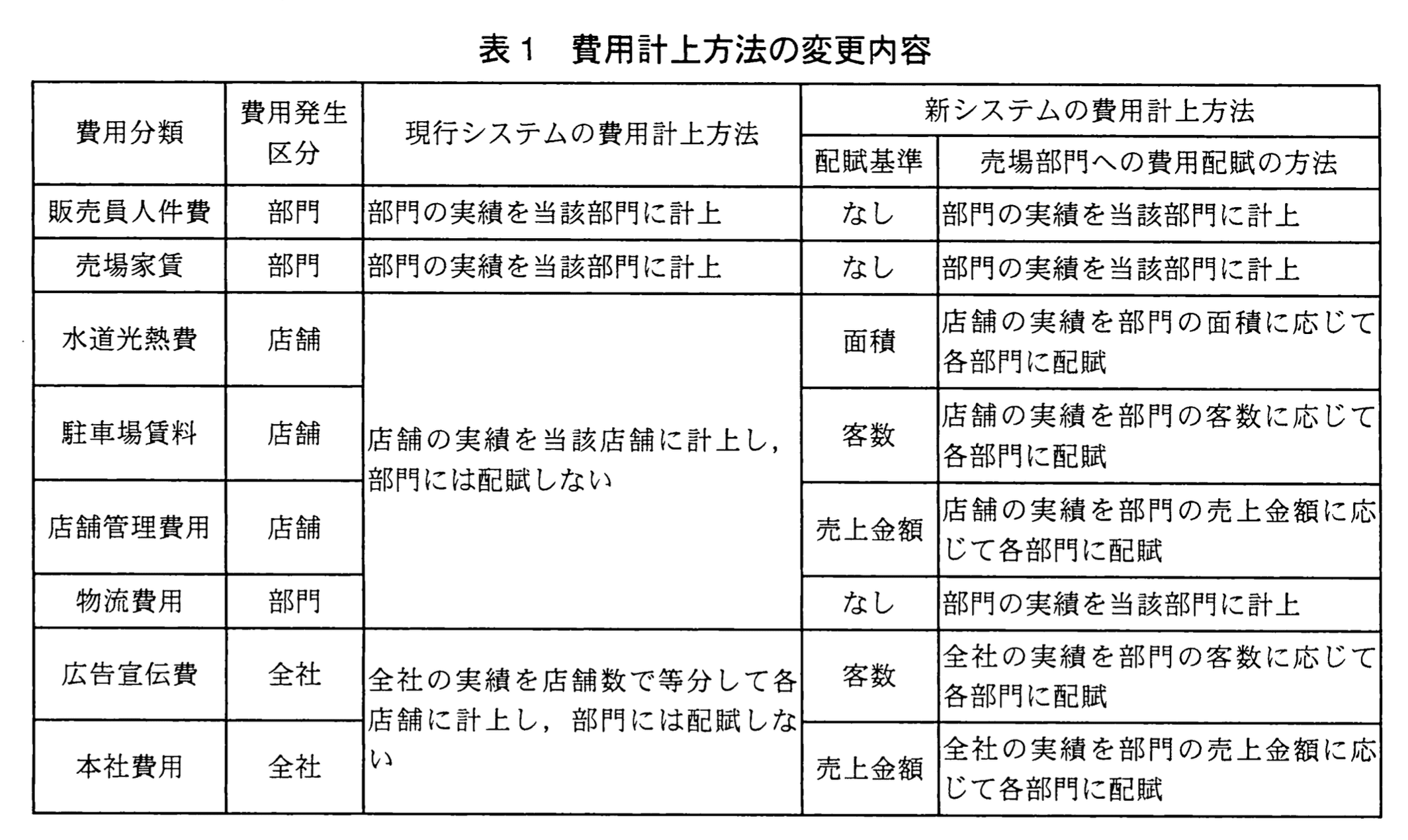

これらの配賦の基準となる面積、客数、売上金額などを総称して配賦基準と呼ぶ。また、費用が全社で発生するか、店舗単位で発生するか、部門単位で発生するかの区分を費用発生区分と呼ぶ。費用発生区分が“部門”の場合は、直接当該部門の費用として計上されるので、費用の配賦は行わない。費用計上方法の変更内容を表1に示す。

なお、広告宣伝費は、厳密には広告1本ごとに恩恵を受ける部門に費用を配賦すべきだが、対応するためには広告宣伝業務の大幅な変更を伴うので、客数に応じて配賦する方法とした。

経営企画部からは、今後、費用分類が増える可能性があること、広告宣伝費などは配賦基準を変更する可能性があることを考慮し、それらに柔軟に対応できるシステムにしてほしい、という要望が付け加えられた。

〔新システムの設計〕

新システムの要件を基にして、情報システム部で新システムの設計を行った。

(1)客数計算

C社では、売場部門のレジから送信されてくる売上実績ファイルに、属性として、店舗番号、部門番号、レシート番号、商品コード、売上金額などを保有しており、レジでのレシートの発行枚数(以下、レシート枚数という)が分かる。新システムでは、このレシート枚数を客数とみなして処理を行う。レシート枚数は、実際に店舗を訪れた客数(以下、来店客数という)とは異なるが、新たな仕組みを作らずに来店客数の近似値が得られることを、経営企画部に説明し、了承された。

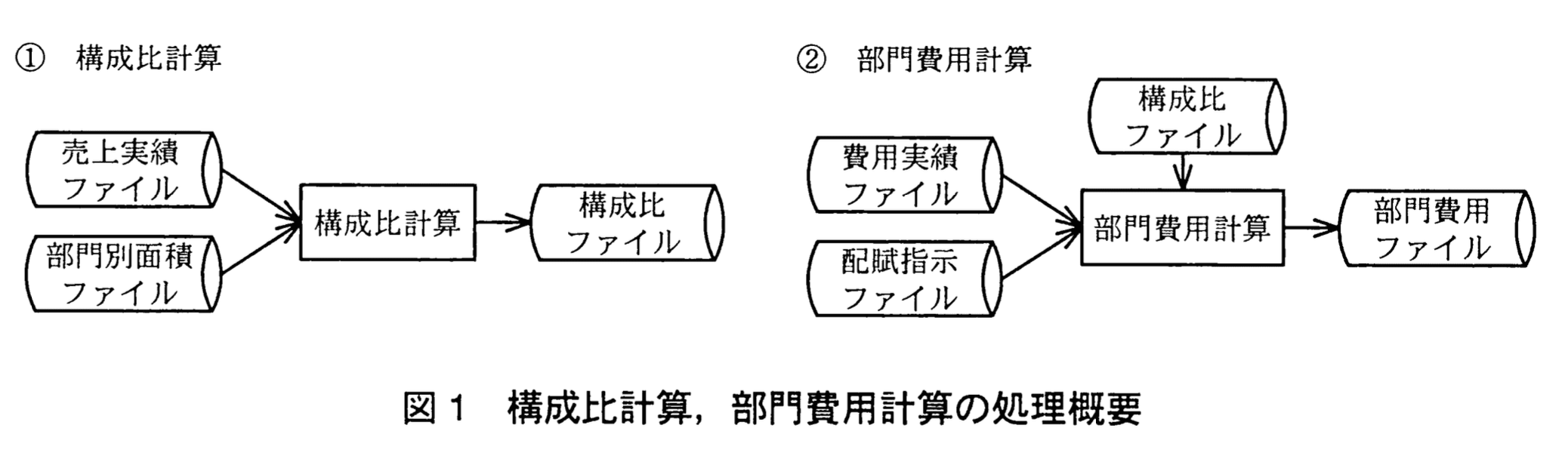

(2)構成比計算

毎月の会計処理終了後、当月分の売上実績ファイル、部門別面積ファイルから、3種類の配賦基準に基づいて各部門の配賦比率を計算し、結果を構成比ファイルに出力する。構成比には、店舗合計に対する比率を表す店舗内構成比と、全社合計に対する比率を表す全社構成比がある。構成比は四捨五入して小数第4位までを求める。

(3)部門費用計算

毎月の会計処理で確定した費用実績ファイルから、配賦指示ファイルに定義した費用分類ごとの費用発生区分及び配賦基準に基づいて、構成比ファイルを用いて各部門に配賦する金額を計算し、結果を部門費用ファイルに出力する。

配賦指示ファイルを設けてコントロールする方式を採用したのは、費用分類の追加や配賦基準の変更に柔軟に対応するためである。

構成比計算、部門費用計算の処理概要を図1に示す。

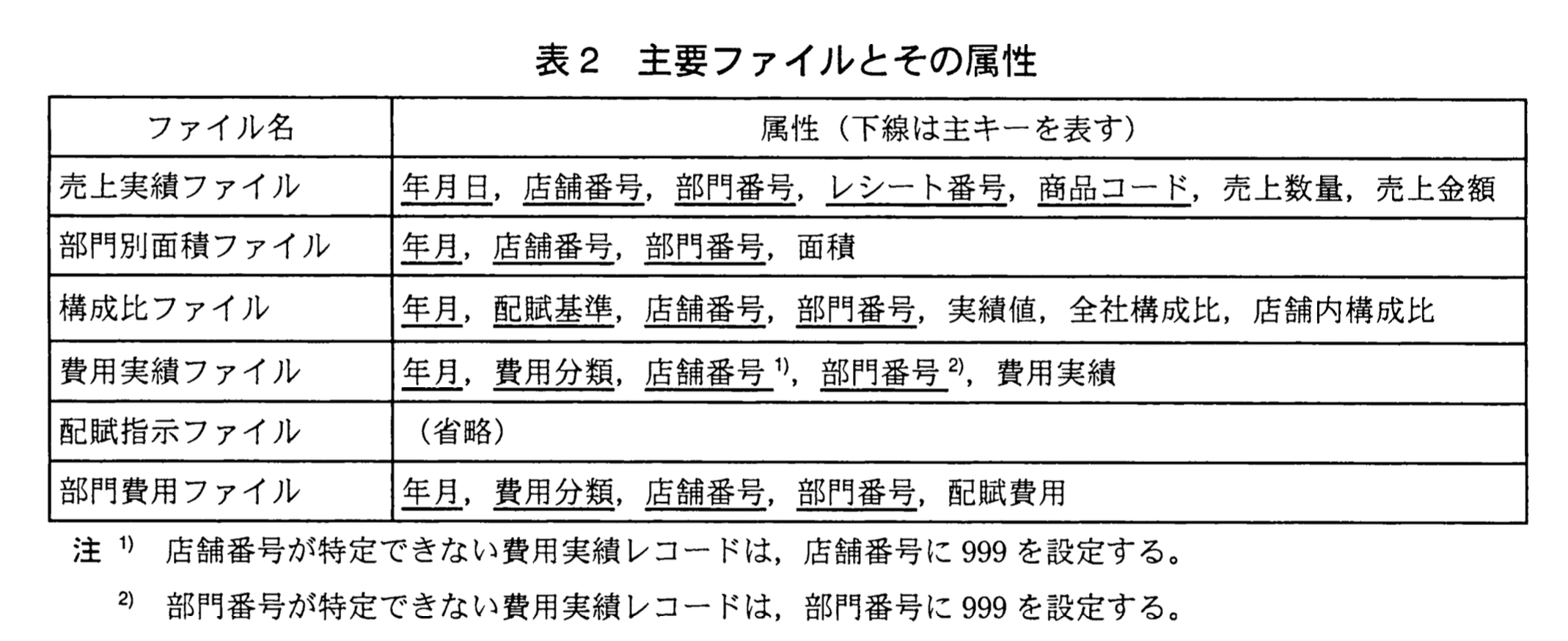

主要ファイルとその属性を表2に、それぞれの処理の手順を表3に示す。

〔テスト結果に基づいた修正〕

新システムのテストを行ったところ、全店舗の店舗責任利益の合計が、現行システムの全店舗の店舗責任利益の合計と一致しない事象が発生した。

新システムの全店舗の店舗責任利益の合計を現行システムと一致させるために、部門費用計算の処理において、特定の部門の配賦費用に特別な調整を行う処理を追加して対応した。

設問1:

経営企画部の要望に基づき、新システムでは配賦基準の変更に柔軟に対応できる設計を行った。新システムにおいて、費用分類の配賦基準を既存の別の配賦基準に変更する場合に必要となる修正の内容を35字以内で述べよ。

模範解答

配賦指示ファイルで、当該費用分類のレコードの配賦基準を変更する。

解説

解答の論理構成

- 配賦基準変更への柔軟対応方針

【問題文】「配賦指示ファイルを設けてコントロールする方式を採用したのは、費用分類の追加や配賦基準の変更に柔軟に対応するためである。」

ここから“配賦指示ファイル”が変更ポイントであると読み取れます。 - 実処理での参照箇所

表3「部門費用計算」①で「費用実績ファイルの費用分類ごとに配賦指示ファイルのレコードから費用発生区分と配賦基準を求める。」と明記されています。

→処理ロジックはファイル内容に依存し、ハードコーディングされていません。 - 結論導出

よって、別の配賦基準に切り替える場合は「配賦指示ファイル」の当該費用分類レコードを書き換えるだけで要件を満たせると論証できます。

誤りやすいポイント

- プログラム修正が必要と早合点しがち

- 「配賦基準」ではなく「費用発生区分」を変更する、と読み違えるケース

- 「費用実績ファイル」に新属性を追加すると考える過剰設計

FAQ

Q: 配賦基準を新しく追加する場合も同じ対応ですか?

A: はい。新基準を「配賦指示ファイル」に追加し、構成比計算で対応するレコードを出力できるようにすれば、プログラム本体はそのまま動きます。

A: はい。新基準を「配賦指示ファイル」に追加し、構成比計算で対応するレコードを出力できるようにすれば、プログラム本体はそのまま動きます。

Q: 「配賦指示ファイル」の変更は本番稼働中でも行えますか?

A: 月次バッチ前に更新すれば追加リリース不要で適用可能です。ただし変更管理手順を整備し、テスト環境での検証を推奨します。

A: 月次バッチ前に更新すれば追加リリース不要で適用可能です。ただし変更管理手順を整備し、テスト環境での検証を推奨します。

Q: 配賦基準変更に伴う帳票影響はありますか?

A: 出力自体のレイアウトは不変ですが、配賦額が変わるため管理会計数値が変動します。経営企画部への周知が必要です。

A: 出力自体のレイアウトは不変ですが、配賦額が変わるため管理会計数値が変動します。経営企画部への周知が必要です。

関連キーワード: 配賦指示ファイル、配賦基準、費用発生区分、費用配賦

設問2:〔新システムの設計〕について、(1)~(3)に答えよ。

(1)レシート枚数を客数として使用した場合、実際の来店客数より多く計上されるケースと少なく計上されるケースがある。それぞれのケースを一つずつ挙げ、その内容を35字以内で述べよ。

模範解答

多く計上されるケースの内容:1 人の客がレジで複数回の精算を行った場合、複数人として計上される。

少なく計上されるケースの内容:来店した客が商品を購入しなかった場合、計上されない。

解説

解答の論理構成

- 【問題文】「レシート枚数を客数とみなして処理を行う」

- しかし【問題文】「レシート枚数は…来店客数とは異なる」と明示され、誤差が想定されている。

- 誤差が生じる場面を整理

- ①レシートが複数枚に分かれる ⇒ 客数を“多く”計上

- ②レシートが発行されない ⇒ 客数を“少なく”計上

- 以上より模範解答の二例が妥当である。

誤りやすいポイント

- 「まとめ買いで1枚になると客数が減る」と誤記しやすいが、客は1人なので減りません。

- 支払方法(電子マネー/現金)による差は客数に影響しません。

- 返品処理を客数に含めるかどうかは設問の範囲外です。

FAQ

Q: レシート枚数をそのまま客数とするメリットは何ですか?

A: 追加投資なく既存データで推計でき、迅速な月次処理が可能になる点です。

A: 追加投資なく既存データで推計でき、迅速な月次処理が可能になる点です。

Q: レシートを分割精算するケースはどの程度ありますか?

A: 複数部署で購入・クーポン別会計など小売で一定数発生し、特に大型店舗ほど影響が顕著です。

A: 複数部署で購入・クーポン別会計など小売で一定数発生し、特に大型店舗ほど影響が顕著です。

Q: 来店客数を正確に取得する他の方法は?

A: 出入口カウンタやスマートカメラが代表的ですが、新たな機器設置・メンテナンス費用が発生します。

A: 出入口カウンタやスマートカメラが代表的ですが、新たな機器設置・メンテナンス費用が発生します。

関連キーワード: レシート枚数、来店客数、客数推計、配賦基準

設問2:〔新システムの設計〕について、(1)~(3)に答えよ。

(2)配賦指示ファイルに必要な属性を三つ挙げ、主キーを下線で示せ。(項目は順不同)

模範解答

費用分類(下線)、費用発生区分、配賦基準

解説

解答の論理構成

- 配賦指示ファイルの役割を確認

【問題文】「配賦指示ファイルを設けてコントロールする方式を採用したのは、費用分類の追加や配賦基準の変更に柔軟に対応するためである。」

⇒ 配賦指示ファイルは“費用分類”単位で配賦方法を制御する辞書テーブル。 - 必要情報の抽出

【問題文】表3 部門費用計算「①費用実績ファイルの費用分類ごとに配賦指示ファイルのレコードから費用発生区分と配賦基準を求める。」

⇒ 検索項目:費用分類

⇒ 取得項目:費用発生区分・配賦基準 - 主キーの決定

問題文のフローでは「費用分類」で一意に該当レコードを取り出す。従って費用分類が主キー。

他の二項目は同一“費用分類”でも将来的に変更があり得るため非キーとする。

誤りやすいポイント

- 「配賦基準」や「費用発生区分」を複合主キーに含めてしまう

→ 検索キーは“費用分類”のみで十分。 - 「費用分類コード」「費用名」など名称を変えて記載

→ 数字・固有名詞は原文どおり“費用分類”を使用する。 - 「配賦率」や「有効開始日」を追加して三つを越えてしまう

→ 設問は「三つ挙げ」です。追加項目は求められていません。

FAQ

Q: 配賦基準は複数持つ可能性があるので主キーに含めるべきでは?

A: 配賦指示ファイルは“現在有効な基準”を保持する設計です。複数基準を履歴管理する要件は提示されていないため、主キーは費用分類だけで足ります。

A: 配賦指示ファイルは“現在有効な基準”を保持する設計です。複数基準を履歴管理する要件は提示されていないため、主キーは費用分類だけで足ります。

Q: 「費用分類」が追加された場合のメンテナンスは?

A: 新しい費用分類を配賦指示ファイルに1レコード追加し、費用発生区分と配賦基準を設定するだけで対応できます。ファイル構造を変える必要はありません。

A: 新しい費用分類を配賦指示ファイルに1レコード追加し、費用発生区分と配賦基準を設定するだけで対応できます。ファイル構造を変える必要はありません。

Q: 「費用分類」に対する名称やコメントは不要?

A: 説明用の属性を持たせる設計も可能ですが、設問が求める“必要な三つの属性”には含まれません。

A: 説明用の属性を持たせる設計も可能ですが、設問が求める“必要な三つの属性”には含まれません。

関連キーワード: 配賦処理、主キー設計、コントロールテーブル、ファイル設計

設問2:〔新システムの設計〕について、(1)~(3)に答えよ。

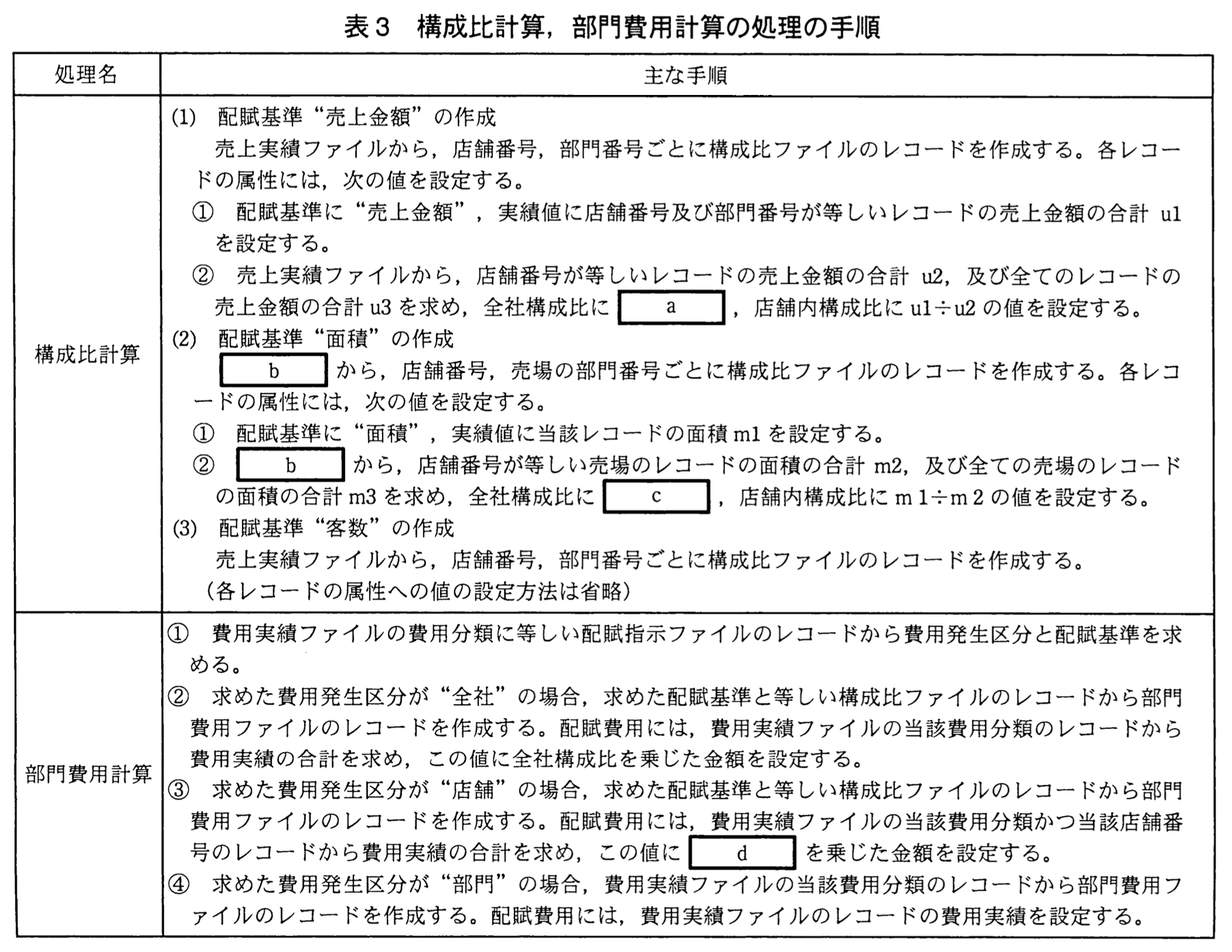

(3)表3中の(a)~(d)に入れる適切な字句を答えよ。

模範解答

a:u1 ÷ u3の値

b:部門別面積ファイル

c:m1 ÷ m3の値

d:店舗内構成比

解説

解答の論理構成

-

(a) の導出

- 引用: 「全社構成比に (a) 、店舗構成比に (u1÷u2) の値を設定する。」

- 変数定義: 「u1 … 店舗番号及び部門番号が等しいレコードの売上金額の合計」「u3 … 全てのレコードの売上金額の合計」

- 全社構成比は部門値 ÷ 全社合計なので が入る。

-

(b) の導出

- 引用: 「(2) 配賦基準 “面積” の作成 (b) から、店舗番号、売場の部門番号ごとに…」

- 面積情報を持つファイルは「部門別面積ファイル」だけ。よって (b)=部門別面積ファイル。

-

(c) の導出

- 引用: 「全ての売場のレコードの面積の合計 m3 を求め、全社構成比に (c) … を設定する」

- 全社構成比=部門面積 ÷ 全社面積なので が入る。

-

(d) の導出

- 引用: 「求めた費用発生区分が “店舗” の場合…この値に (d) を乗じた金額を設定する。」

- “店舗”区分では店舗内での配賦が必要。構成比ファイル内で店舗内を示すのは「店舗内構成比」。したがって (d)=店舗内構成比。

誤りやすいポイント

- “全社構成比”と“店舗内構成比”を逆に当てはめるミス。公式を暗記せず「分母が何か」を都度確認する。

- 面積配賦を売上実績ファイルから計算しようとしてしまう。面積は売上データには載っていない。

- (d) で“全社構成比”と書いてしまう誤答。店舗発生費用は全社を経由せず店舗内で完結する。

FAQ

Q: 全社構成比と店舗内構成比は必ず両方求めるのですか?

A: はい、引用のとおり「構成比ファイルには…全社構成比と、店舗内構成比がある」と規定されており、配賦区分に応じてどちらかを使用します。

A: はい、引用のとおり「構成比ファイルには…全社構成比と、店舗内構成比がある」と規定されており、配賦区分に応じてどちらかを使用します。

Q: “客数”配賦でも同じ考え方で比率を作るのですか?

A: その通りです。配賦基準が変わっても「部門実績 ÷ 全社合計」で全社構成比、「部門実績 ÷ 店舗合計」で店舗内構成比という原則は共通です。

A: その通りです。配賦基準が変わっても「部門実績 ÷ 全社合計」で全社構成比、「部門実績 ÷ 店舗合計」で店舗内構成比という原則は共通です。

Q: (d) が店舗内構成比になる理由をもう一度教えてください。

A: “店舗”区分の費用は「店舗の実績を部門…に配賦」と書かれており、配賦元が店舗単位です。したがって店舗内での按分率、すなわち「店舗内構成比」を使います。全社構成比を掛けるのは“全社”区分だけです。

A: “店舗”区分の費用は「店舗の実績を部門…に配賦」と書かれており、配賦元が店舗単位です。したがって店舗内での按分率、すなわち「店舗内構成比」を使います。全社構成比を掛けるのは“全社”区分だけです。

関連キーワード: 配賦基準、構成比、配賦費用、全社構成比、面積按分

設問3:

表3中の構成比計算の配賦基準“面積”の作成において、構成比ファイルを作成する処理で面積の合計を求める際に、売場の部門だけを対象としている理由を40字以内で述べよ。

模範解答

費用を配賦するのは売場部門だけなので、非売場部門は構成比計算の対象外だから

解説

解答の論理構成

- 配賦対象の明示

- 新システム要件(1)に「各売場部門に配賦するように改める」とある。

- 非売場部門は除外

- 同じ段落で「費用発生区分が“部門”の場合は…費用の配賦は行わない」と説明され、非売場部門には店舗共通経費・全社経費を配賦しない。

- 構成比計算の目的

- 表3の構成比計算は、配賦金額算定に用いる“配賦比率”を求める処理。

- 配賦しない部門を構成比の分母・分子に含めると、配賦比率が実際の配賦額と食い違う。

- したがって

- 面積合計を求める際は、配賦対象である「売場部門」に限定する必要がある。

誤りやすいポイント

- “部門”という語だけを見て全部門を対象にしてしまう。

- 「非売場部門の家賃や人件費などが店舗管理費用に含まれる」点と混同し、非売場部門も面積配賦対象と誤解する。

- 面積・客数・売上金額という配賦基準がそれぞれ全く同じ部門集合で計算されると決めつける。

FAQ

Q: 非売場部門に配賦しないなら、その費用はどこで処理されますか?

A: 【問題文】のとおり「費用発生区分が“部門”の場合は、直接当該部門の費用として計上」し、配賦処理を経由しません。

A: 【問題文】のとおり「費用発生区分が“部門”の場合は、直接当該部門の費用として計上」し、配賦処理を経由しません。

Q: 配賦基準が変更された場合、面積以外の基準でも売場部門だけを対象にするのですか?

A: はい。要件(1)が「各売場部門に配賦する」と規定しているため、客数・売上金額でも売場部門に限定して構成比を求めます。

A: はい。要件(1)が「各売場部門に配賦する」と規定しているため、客数・売上金額でも売場部門に限定して構成比を求めます。

Q: 非売場部門の面積が大きい店舗では配賦結果に影響がありますか?

A: 売場面積だけで比率を計算するので、非売場部門の面積が大きくても配賦額には直接影響しません。

A: 売場面積だけで比率を計算するので、非売場部門の面積が大きくても配賦額には直接影響しません。

関連キーワード: 配賦比率、売場部門、非売場部門、配賦基準、構成比計算

設問4:

〔テスト結果に基づいた修正]において、新システムのテストで全店舗の店舗責任利益の合計が現行システムの合計と一致しなかったことについて、考えられる原因を30字以内で述べよ。ただし、システムが仕様どおりに正しく動作することは確認できているものとする。

模範解答

構成比は四捨五入して小数第 4位までを求めていること

解説

解答の論理構成

- 配賦は比率×費用実績で実施

- 表3「②…この値に全社構成比を乗じた金額を設定する。」とあるように、比率を掛け算して各部門の配賦額を算出します。

- 比率は丸め済みの値

- 問題文に「構成比は四捨五入して小数第4位までを求める。」と明示されています。

- 四捨五入による端数ロス/余り

- 例えば総額 を5部門に均等配賦すると理論上は ずつですが、比率 を小数第4位で として掛けても誤差は出ません。しかし実際の比率は複雑で、丸めによりまでの誤差が各レコードに残存し、総和では無視できない値になります。

- システムは仕様どおり

- 「システムが仕様どおりに正しく動作することは確認できている」とあるため、プログラム的な計算ミスではなく仕様(丸め規則)に起因すると判断できます。

- 結果:全店舗合計が一致しない

- 丸め前後の配賦費用総額と原費用総額がズレ、最終的に「全店舗の店舗責任利益の合計が…一致しない事象」が発生します。

誤りやすいポイント

- ファイル間のJOIN漏れやレコード欠落を疑い、丸め誤差を見落とす。

- 表3の「配賦費用には…乗じた金額を設定する。」を読んでも、比率の丸め位置が固定であることに注意を払わない。

- 「特定の部門の配賦費用に特別な調整を行う処理」をバグ修正と誤解し、原因が仕様にあると考えられない。

FAQ

Q: 小数第4位で丸めても誤差はわずかでは?

A: 部門×費用分類×店舗で計算レコードが膨大にあるため、円の誤差が万単位で累積し、店舗責任利益合計に無視できない差額が現れます。

A: 部門×費用分類×店舗で計算レコードが膨大にあるため、円の誤差が万単位で累積し、店舗責任利益合計に無視できない差額が現れます。

Q: 調整処理を入れずに解決する方法は?

A: 比率を高精度(例:小数第6位以上)で保持し、最後に総額と照合して差額を特定部門ではなく全体に再配分する方法が一般的です。

A: 比率を高精度(例:小数第6位以上)で保持し、最後に総額と照合して差額を特定部門ではなく全体に再配分する方法が一般的です。

Q: なぜ「特定の部門」で調整したのですか?

A: 端数を一括で受け持つダミー部門を用意するか、重要度の低い部門へ集約することで他部門の評価値を変動させない運用上の配慮と考えられます。

A: 端数を一括で受け持つダミー部門を用意するか、重要度の低い部門へ集約することで他部門の評価値を変動させない運用上の配慮と考えられます。

関連キーワード: 四捨五入、端数処理、配賦比率、丸め誤差、費用配賦