システムアーキテクト 2012年 午後1 問01

会計システムの再構築に関する次の記述を読んで、設問1~4に答えよ。

A社は、食品の取扱いを中心とした商社である。また、食品の製造又は小売を行っている連結子会社が数社ある。このたび A社では、会計システムの全面的な再構築を行うことになり、情報システム部門及び経理部門を中心にプロジェクトチームを立ち上げた。

〔現在のシステム化の状況とその関連する業務〕

A社の現在のシステム化の状況とその関連する業務は、次のとおりである。

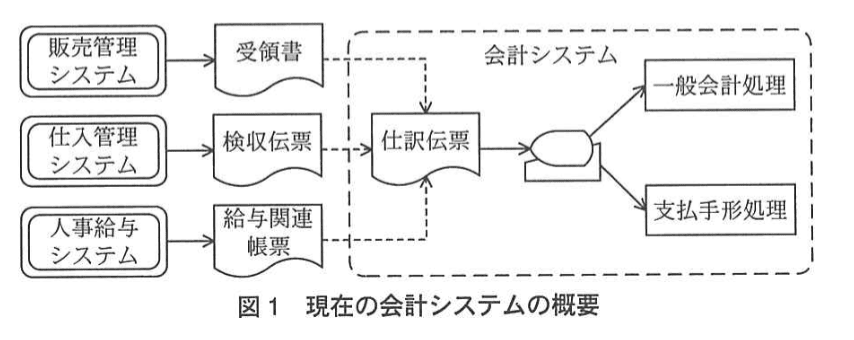

(1) 会計システムとその関連業務

会計システムでは、一般会計処理及び支払手形処理が実施されている。会計システムへのデータ入力は、全て経理部門で起票された仕訳伝票を基に行っている。出力帳票として、一般会計処理では、仕訳帳、総勘定元帳、試算表、貸借対照表及び損益計算書があり、支払手形処理では、支払手形及び支払手形管理資料がある。

(2) 販売管理システムとその関連業務

販売管理システムでは、受注処理、出荷・売上処理及び請求処理が実施されている。受注処理では、受注登録、在庫引当てが行われる。出荷・売上処理では、出荷伝票の発行、出荷実績の登録、受注の消込み、在庫の引落し及び納品後の受領実績登録が行われる。受領実績登録後に、受領書が出荷部門から経理部門に回付され、売上及び売掛金に計上される。請求処理では、得意先の締め日ごとに、対象となる売上の請求書を発行している。請求に対する入金は全て銀行振込で行われており、経理部門で入金を把握している。

(3)仕入管理システムとその関連業務

仕入管理システムでは、発注処理、入荷・検収処理及び在庫管理処理が実施されている。発注処理では、発注登録、仕入伝票の発行が行われる。入荷・検収処理では、入荷した時の受取登録、検品後の検品実績登録、検収伝票発行及び在庫計上が行われる。また、発行された検収伝票が経理部門に回付され、買掛金に計上される。買掛金の支払の一部は手形で行われている。在庫管理処理では、販売と仕入に伴う入出庫の処理、月次の棚卸処理及び在庫管理資料の作成が行われている。

(4) 人事給与システムとその関連業務

人事給与システムでは、給与計算、賞与計算、年末調整及び人事管理の各処理が実施されている。人件費の実績は、給与関連帳票が経理部門に回付され、一般会計に計上される。また、給与、賞与、法定福利費などの人件費の見込情報も人事給与システムで計算している。

現在の会計システムの概要を図1に示す。

〔会計システム再構築の背景〕 (1) A社の経営層からの指示 経営層からの次の指示によって、会計システムの見直しが必要になった。 ① 現在、月次決算の報告が翌月の半ば過ぎになっている。 連結子会社との連結決算報告も含め、決算日程を短縮すること。 ② 財務報告の信頼性を確保するために、内部統制に問題がないか、検討すること。

(2) 取引方法の変更

取引先と調整した結果、取引方法を次のように変更することになり、会計システムにもその変更を反映することが必要になった。

① A社の売上計上基準を納品基準から出荷基準へ変更する。

② 買掛金の支払は、全て銀行振込による支払へ変更する。

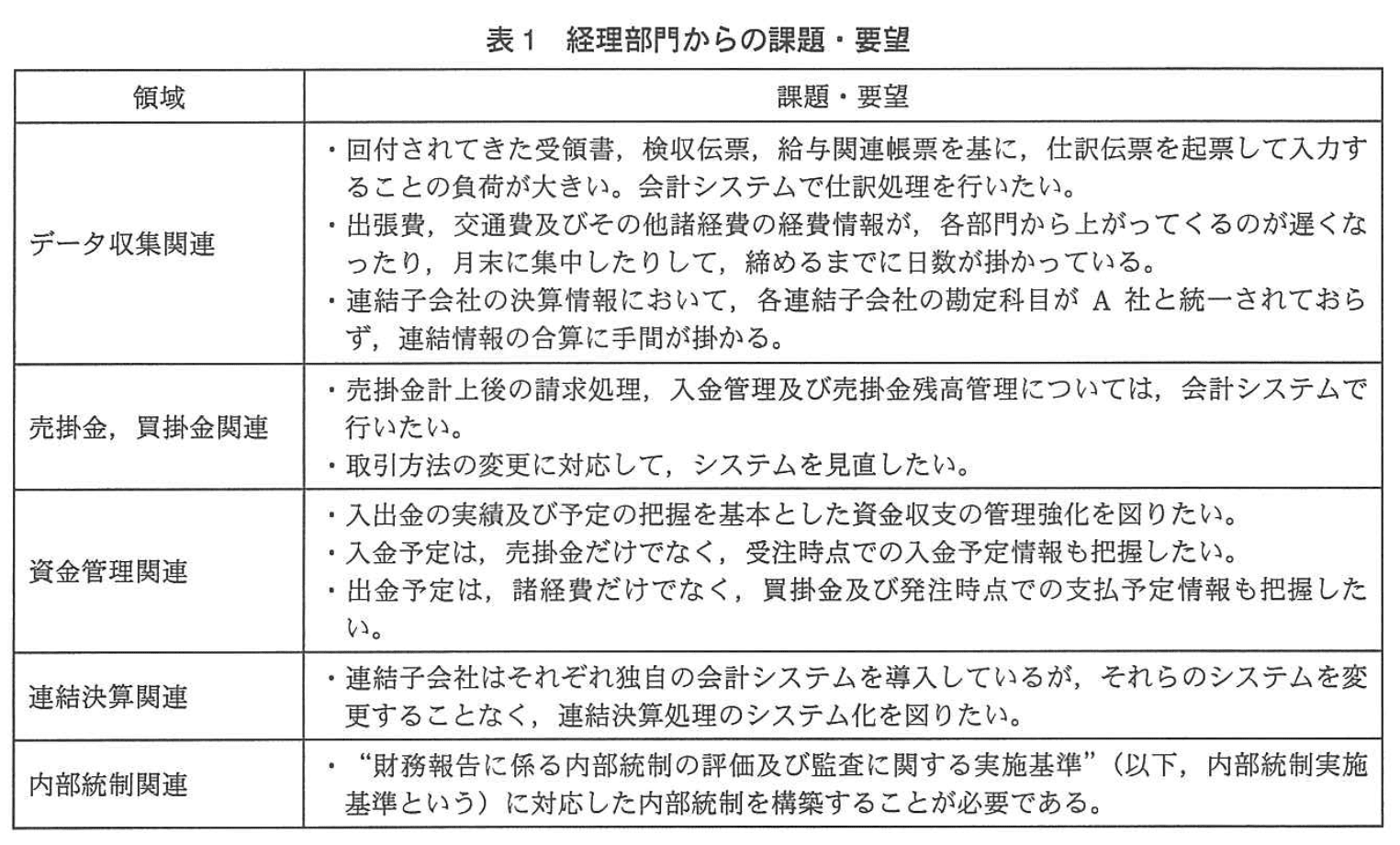

(3) 経理部門からの課題・要望への対応

経理部門からは、表1に示す課題・要望が出され、会計システムの改善が必要になった。

経理部門の管理面での課題として、特に資金管理関連における資金収支の管理強化が挙げられた。資金収支の実績だけでなく、将来の資金収支予定を正確に把握することが重要になっている。

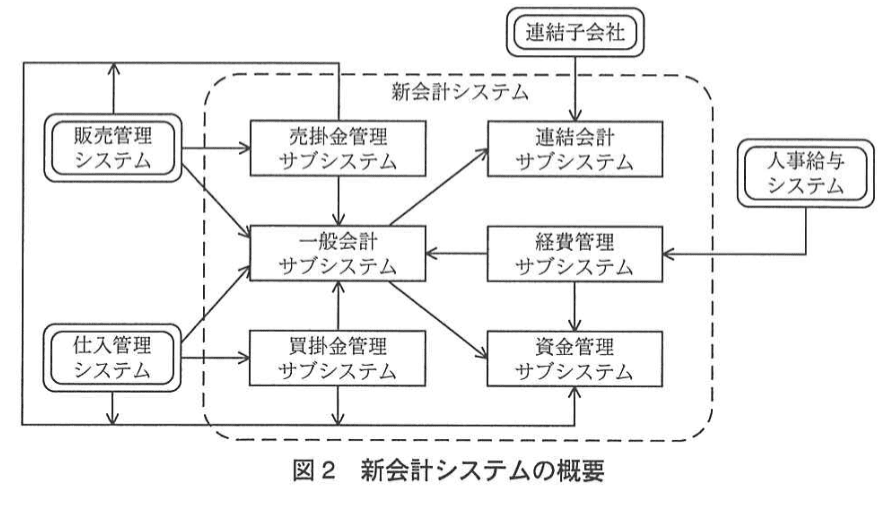

〔会計システム再構築の方針〕 (1) 再構築後の会計システム(以下、新会計システムという)は、新たに会計ソフトウェアパッケージを導入し、その会計ソフトウェアパッケージがもっている機能を全面的に活用する。また、経営層からの指示、取引方法の変更及び経理部門からの課題・要望への対応に重点をおく。 (2) 既存の販売管理、仕入管理及び人事給与の各システムとの連携を強化する。 ① 各システムから新会計システムへ渡す情報は、伝票ではなくデータで渡すことにする。 ② 販売管理システムで行っていた請求処理は、会計ソフトウェアパッケージがもっている請求処理に移行する。 (3) 内部統制実施基準に対応したシステムとする。 〔新会計システムの概要〕 新会計システムは、一般会計、売掛金管理、買掛金管理、資金管理、経費管理及び連結会計の六つのサブシステムから構成される。 新会計システムの概要を図2に示す。

〔会計システム再構築の方針〕 (1) 再構築後の会計システム(以下、新会計システムという)は、新たに会計ソフトウェアパッケージを導入し、その会計ソフトウェアパッケージがもっている機能を全面的に活用する。また、経営層からの指示、取引方法の変更及び経理部門からの課題・要望への対応に重点をおく。 (2) 既存の販売管理、仕入管理及び人事給与の各システムとの連携を強化する。 ① 各システムから新会計システムへ渡す情報は、伝票ではなくデータで渡すことにする。 ② 販売管理システムで行っていた請求処理は、会計ソフトウェアパッケージがもっている請求処理に移行する。 (3) 内部統制実施基準に対応したシステムとする。 〔新会計システムの概要〕 新会計システムは、一般会計、売掛金管理、買掛金管理、資金管理、経費管理及び連結会計の六つのサブシステムから構成される。 新会計システムの概要を図2に示す。

〔内部統制面からの検討〕 内部統制実施基準では、“財務報告の信頼性を確保するための IT の統制は、会計上の取引記録の正当性、完全性及び正確性を確保するために実施される”と記述されている。さらに、“正当性とは、取引が組織の意思・意図にそって承認され、行われることをいい、完全性とは、記録した取引に漏れ、重複がないことをいい、正確性とは、発生した取引が財務や科目分類などの主要なデータ項目に正しく記録されることをいう”と記述されている。 また、内部統制実施基準の中で、“IT の統制の構築” における “IT に係る業務処理統制”の具体例の一つとして、入力情報については、“入力情報の完全性、正確性、正当性などを確保する統制” が挙げられている。

設問1:新会計システムの構築によって、出荷部門と経理部門との間の業務変更、及び新会計システムと販売管理システムとの間のシステム連携の追加が必要となる。その変更及び追加について、(1)、(2)に答えよ。

(1)売上計上基準の変更に伴い、出荷部門において人手で行っていた業務で不要となる業務を25字以内で述べよ。

模範解答

受領実績登録後、受領書を経理部門に回付する業務

解説

解答の論理構成

- 現状業務の把握

- 【問題文】「受領実績登録後に、受領書が出荷部門から経理部門に回付され、売上及び売掛金に計上される。」

ここで売上計上は“受領書”をトリガに経理部門が行っています。

- 【問題文】「受領実績登録後に、受領書が出荷部門から経理部門に回付され、売上及び売掛金に計上される。」

- 取引方法変更の影響

- 【問題文】「A社の売上計上基準を納品基準から出荷基準へ変更する。」

売上は“出荷時点”で確定し、販売管理システムから新会計システムへデータ連携されます。

- 【問題文】「A社の売上計上基準を納品基準から出荷基準へ変更する。」

- 不要業務の特定

- 出荷時点で売上計上が完了するため、出荷後に受領書を回付して経理部門が再入力・計上する必要がなくなります。

- よって不要になるのは「受領実績登録後、受領書を経理部門に回付する業務」となります。

誤りやすいポイント

- 「受領実績登録そのもの」が不要と誤解する

受領実績は納品確認として物流管理で残る場合が多く、完全に廃止とは限りません。 - 「売上計上を経理部門が行う作業全体が不要」と広く書いてしまう

経理部門は監査や調整など別業務を引き続き行います。 - 受領書ではなく「出荷伝票」や「納品書」と書いてしまう

設問は【問題文】の正確な用語「受領書」を求めています。

FAQ

Q: 出荷基準に変わっても受領書は物流部門で保管するのでは?

A: 保管や照合作業は残りますが、経理部門へ回付して売上計上に用いる目的はなくなる、というのが設問の焦点です。

A: 保管や照合作業は残りますが、経理部門へ回付して売上計上に用いる目的はなくなる、というのが設問の焦点です。

Q: 受領実績登録も不要では?

A: 受領実績登録は取引先からの受領確認やクレーム対応など物流管理上必要なケースがあります。設問は「経理部門への回付」業務を問うています。

A: 受領実績登録は取引先からの受領確認やクレーム対応など物流管理上必要なケースがあります。設問は「経理部門への回付」業務を問うています。

FAQ

Q: 新会計システムとの連携はどのタイミングで行われるのか?

A: 出荷時点で販売管理システムから売掛金管理サブシステムおよび一般会計サブシステムへデータが連携され、売上・売掛金が自動計上されます。

A: 出荷時点で販売管理システムから売掛金管理サブシステムおよび一般会計サブシステムへデータが連携され、売上・売掛金が自動計上されます。

関連キーワード: 売上計上基準、データ連携、内部統制、ワークフロー、業務効率化

設問1:新会計システムの構築によって、出荷部門と経理部門との間の業務変更、及び新会計システムと販売管理システムとの間のシステム連携の追加が必要となる。その変更及び追加について、(1)、(2)に答えよ。

(2)経理部門での仕訳伝票の起票及び入力の負荷を軽減するために、販売管理システムから新会計システムに渡すべき情報を10字以内で答えよ。また、その情報によって新会計システム側で行うべき処理を20字以内で述べよ。

模範解答

渡すべき情報:出荷実績情報

行うべき処理:売上及び売掛金計上の自動仕訳処理

解説

解答の論理構成

- 売上計上タイミングの変更

- 経営層指示として「① A社の売上計上基準を納品基準から出荷基準へ変更する。」と明記。

- 現行業務の課題

- 出荷後に「受領書」が経理部門へ回付され「売上及び売掛金に計上」しているため、「仕訳伝票を起票して入力することの負荷が大きい」と指摘。

- 再構築方針

- 「各システムから新会計システムへ渡す情報は、伝票ではなくデータで渡す」ことで手作業削減を狙う。

- 情報連携すべき最適データ

- 出荷基準になったことで、売上発生を確定させる唯一のデータは「出荷実績」。「受注」段階では確定しないため不適。

- 新会計システム側の処理

- 会計ソフトウェアパッケージの機能を「全面的に活用」し、自動仕訳で「売上」と「売掛金」を同時計上することで、

• 経理の入力負荷を解消

• 売掛金管理サブシステムへ残高を正確に渡す

• 「IT に係る業務処理統制」における「完全性」「正確性」を担保

- 会計ソフトウェアパッケージの機能を「全面的に活用」し、自動仕訳で「売上」と「売掛金」を同時計上することで、

• 経理の入力負荷を解消

誤りやすいポイント

- 「納品実績情報」と回答してしまう

→ 売上計上基準変更を読み落としている。 - 「受注情報」を渡すと考える

→ 売上未確定であり、売掛金残高にも反映できない。 - 自動仕訳対象を「売上」のみとする

→ 「売掛金」計上を忘れると債権管理が別作業になり効果半減。 - 「請求書情報」を渡すと考える

→ 請求処理は新会計システム側へ移行するため、タイミングが後ろ倒しになる。

FAQ

Q: なぜ「出荷実績情報」だけで十分なのですか?

A: 出荷が完了した時点で売上と債権が同時に確定します。【問題文】の基準変更により出荷=売上計上タイミングとなったからです。

A: 出荷が完了した時点で売上と債権が同時に確定します。【問題文】の基準変更により出荷=売上計上タイミングとなったからです。

Q: 受領書を無くすと内部統制上の証憑が足りなくなりませんか?

A: 受領書は紙証憑として保管しつつ、会計仕訳起票はシステム間連携に置換します。証憑は監査証跡として維持し、仕訳入力の正当性・完全性は「出荷実績データ」に基づくIT統制で担保できます。

A: 受領書は紙証憑として保管しつつ、会計仕訳起票はシステム間連携に置換します。証憑は監査証跡として維持し、仕訳入力の正当性・完全性は「出荷実績データ」に基づくIT統制で担保できます。

Q: 請求処理はどのタイミングで行われるのですか?

A: 出荷データで売上・売掛金を自動計上した後、会計ソフトの「請求処理」機能が得意先の締め日に請求書を発行します。売掛金残高はリアルタイムで更新されるため、請求業務の整合性も保たれます。

A: 出荷データで売上・売掛金を自動計上した後、会計ソフトの「請求処理」機能が得意先の締め日に請求書を発行します。売掛金残高はリアルタイムで更新されるため、請求業務の整合性も保たれます。

関連キーワード: 連携インタフェース、仕訳自動化、売掛金管理、内部統制

設問2:資金管理サブシステムについて、(1)~(3)に答えよ。

(1)入金予定の把握のために、販売管理システム及び売掛金管理サブシステムから入金予定として取り込むべき情報を二つ挙げ、それぞれ15字以内で述べよ。

模範解答

①:受注時点での入金予定情報

②:売掛金の入金予定情報

解説

解答の論理構成

- 資金管理サブシステムの目的

経理部門は“・入出金の実績及び予定の把握を基本とした資金収支の管理強化を図りたい。”と要望しています。 - 入金予定情報の要件

同じく表1「資金管理関連」で“・入金予定は、売掛金だけでなく、受注時点での入金予定情報も把握したい。”と規定されています。 - 情報源の紐付け

- 受注時点の情報 ⇒ 販売管理システムが保持

- 売掛金の情報 ⇒ 売掛金管理サブシステムが保持

- したがって、資金管理サブシステムへは

①「受注時点での入金予定情報」

②「売掛金の入金予定情報」

の二つを連携させる必要があります。

誤りやすいポイント

- 「請求書発行情報」を候補に入れてしまう

→ 問題文は請求時点ではなく“受注時点”を指定しています。 - 「売掛金残高」だけを挙げる

→ “売掛金だけでなく”と明言されており不足です。 - 15字以内の制約を超えて記述する

→ 「〇〇情報」までで区切るとミスを防げます。

FAQ

Q: 請求書発行後の情報は取り込まなくてよいのですか?

A: 資金管理目的としては請求後の入金予定は「売掛金の入金予定情報」に包含されるため、別途列挙の必要はありません。

A: 資金管理目的としては請求後の入金予定は「売掛金の入金予定情報」に包含されるため、別途列挙の必要はありません。

Q: 現金売上の場合はどう考えますか?

A: 本問は振込による入金予定管理にフォーカスしており、即時入金は予定管理の対象外として扱われます。

A: 本問は振込による入金予定管理にフォーカスしており、即時入金は予定管理の対象外として扱われます。

関連キーワード: 資金収支、入金予定、売掛金、受注情報、データ連携

設問2:資金管理サブシステムについて、(1)~(3)に答えよ。

(2)出金予定の把握のために、人事給与システムから出金予定情報を新会計システムに取り込む必要がある。その情報は何か。25字以内で述べよ。

模範解答

給与、賞与、法定福利費などの人件費の見込情報

解説

解答の論理構成

- 資金管理サブシステムの目的

・【問題文】資金管理関連の要望で「出金予定は、諸経費だけでなく、買掛金及び発注時点での支払予定情報も把握したい。」とあります。したがって実績だけでなく“予定”を管理対象に含める方針です。 - 出金予定の対象範囲

・諸経費の中には人件費が大きなウェイトを占めます。 - 人事給与システムが保有する予定データ

・【問題文】に「また、給与、賞与、法定福利費などの人件費の見込情報も人事給与システムで計算している。」と記載されています。 - 結論導出

・この“見込情報”こそが将来の資金流出予定を示すデータであり、資金管理サブシステムへ取り込む情報として適切です。

誤りやすいポイント

- 実績データと予定データを混同し、人件費の“実績額”を答えてしまう。

- 「給与計算結果」など処理名で答え、見込情報という性質を示さない。

- 「法定福利費」を抜かす、または「など」を外して範囲を限定してしまう。

FAQ

Q: 「賞与」は年2回なので資金管理上は別管理でも良いのでは?

A: 将来支払う額が確定または見込める時点で一括して見込情報として連携した方が資金繰り表を簡潔に作れます。サブシステム側で区分管理すれば問題ありません。

A: 将来支払う額が確定または見込める時点で一括して見込情報として連携した方が資金繰り表を簡潔に作れます。サブシステム側で区分管理すれば問題ありません。

Q: 「給与、賞与、法定福利費」のうちどれか一つだけでは不正解ですか?

A: はい。不足があると人件費全体の出金予定を網羅できないため、問題文どおり三要素を含む「人件費の見込情報」と答える必要があります。

A: はい。不足があると人件費全体の出金予定を網羅できないため、問題文どおり三要素を含む「人件費の見込情報」と答える必要があります。

Q: 見込情報は毎月どのタイミングで取り込みますか?

A: 一般的には給与計算確定前のシミュレーション段階で取り込み、翌月に更新を掛けます。詳細は運用設計で決定します。

A: 一般的には給与計算確定前のシミュレーション段階で取り込み、翌月に更新を掛けます。詳細は運用設計で決定します。

関連キーワード: 資金繰り、キャッシュフロー、サブシステム連携、人件費見込、内部統制

設問2:資金管理サブシステムについて、(1)~(3)に答えよ。

(3)資金収支の管理を行う上で、現行の会計システムで稼働しているが新会計システムでは不要となる機能がある。不用となる機能を15字以内で述べよ。

模範解答

支払手形管理の機能

解説

解答の論理構成

- 現行会計システムには「支払手形処理」があり、アウトプットに「支払手形管理資料」が存在します。

- 取引方法の変更で【問題文】「② 買掛金の支払は、全て銀行振込による支払へ変更する。」と指示されています。

- 銀行振込では手形発行・満期管理が不要になるため、手形関連業務=「支払手形処理」「支払手形管理資料」を支える「支払手形管理の機能」は新システムで廃止対象となります。

- よって設問の「現行の会計システムで稼働しているが新会計システムでは不要となる機能」は「支払手形管理の機能」と導けます。

誤りやすいポイント

- 「買掛金管理」や「資金管理」は残るため削除対象と勘違いする。

- 手形決済廃止=買掛金機能全体の廃止と早合点する。実際は決済手段が振込に一本化されるだけで買掛金自体は継続します。

- 「支払手形処理」と「支払手形管理資料」のどちらを答えるか迷い、設問の“機能”という言葉を見落として帳票名を書いてしまう。

FAQ

Q: 手形関連でも“仕訳”生成機能が残るのでは?

A: 銀行振込に変更されたため、手形の発行・割引・満期といった特殊仕訳が不要になります。振込仕訳は買掛金管理サブシステムで処理できます。

A: 銀行振込に変更されたため、手形の発行・割引・満期といった特殊仕訳が不要になります。振込仕訳は買掛金管理サブシステムで処理できます。

Q: 「支払手形処理」と書くと減点されますか?

A: 設問は“機能”名を15字以内で尋ねています。支払手形処理も趣旨は合っていますが、求められているのは「支払手形管理の機能」とパッケージ機能レベルでの記載なので、問題文に合わせて記述する方が安全です。

A: 設問は“機能”名を15字以内で尋ねています。支払手形処理も趣旨は合っていますが、求められているのは「支払手形管理の機能」とパッケージ機能レベルでの記載なので、問題文に合わせて記述する方が安全です。

Q: 銀行振込に統一すると内部統制は弱くなりませんか?

A: むしろ決済手段が一本化されることで承認フローや出金管理が標準化し、統制設計を簡素・強固にできます。

A: むしろ決済手段が一本化されることで承認フローや出金管理が標準化し、統制設計を簡素・強固にできます。

関連キーワード: 買掛金、銀行振込、内部統制、手形決済

設問3:

連結会計サブシステムにおいて、連結子会社の決算情報を合算するときに、経理部門からの課題・要望からみて、システムに実装すべき機能がある。それは何か。30字以内で述べよ。

模範解答

連結子会社の勘定科目を連結可能な勘定科目に変換する機能

解説

解答の論理構成

- 前提整理

新会計システムには「連結会計サブシステム」が存在し、ここで連結子会社の決算データを取り込みます。 - 経理部門の課題

【問題文】表1「連結子会社の決算情報において、各連結子会社の勘定科目がA社と統一されておらず、連結情報の合算に手間が掛かる」

└ 勘定科目の不統一が作業遅延の主因 - 求められる対策

勘定科目を統一しなければスムーズな「合算」は不可能。したがってシステム側で

・子会社の勘定科目コード/名称

・本社側の連結用勘定科目

を対応付け、取込時に自動変換する機能が必要になります。 - 結論

よって設問で問われる「実装すべき機能」は

「連結子会社の勘定科目を連結可能な勘定科目に変換する機能」

となります。

誤りやすいポイント

- 「決算期のズレ調整」や「為替換算」を答えてしまう

- ただの「データ取込機能」と答え、変換というキーワードを欠落させる

- 「A社と同じ勘定科目を入力させる運用」を提案し、システム機能としての解決策を示さない

FAQ

Q: 連結子会社側のシステム改修でも良いのでは?

A: 【問題文】「連結子会社はそれぞれ独自の会計システムを導入しているが、それらのシステムを変更することなく、連結決算処理のシステム化を図りたい」とあるため、本社側で吸収する必要があります。

A: 【問題文】「連結子会社はそれぞれ独自の会計システムを導入しているが、それらのシステムを変更することなく、連結決算処理のシステム化を図りたい」とあるため、本社側で吸収する必要があります。

Q: 勘定科目以外の変換(通貨や部門コード)は考慮不要?

A: 設問は「経理部門からの課題・要望からみて」と限定されており、課題に明記されたのは勘定科目の不統一のみです。

A: 設問は「経理部門からの課題・要望からみて」と限定されており、課題に明記されたのは勘定科目の不統一のみです。

Q: 変換テーブルは誰がメンテナンスすべき?

A: 一般的には連結決算業務を担う経理部門が主体で保守し、変更履歴を内部統制下で管理します。

A: 一般的には連結決算業務を担う経理部門が主体で保守し、変更履歴を内部統制下で管理します。

関連キーワード: 勘定科目マッピング、データ統合、コード変換、連結会計

設問4:

“ITに係る業務処理統制”について、内部統制実施基準に挙げられている“入力情報の完全性を確保する”観点から、新会計システムと仕入管理システムとの関連において確認すべきことは何か。40字以内で述べよ。

模範解答

検収、棚卸しなど取引情報が漏れ・重複なく入力され、新会計システムに連携されること

解説

解答の論理構成

- 内部統制実施基準の要求

- “入力情報の完全性、正確性、正当性などを確保する統制” が必要と明示。

- 完全性とは何か

- 同基準では “記録した取引に漏れ、重複がないこと” と定義されている。

- 対象となる取引情報

- 仕入管理システムの入荷・検収処理 “検収伝票発行” や在庫管理処理の “月次の棚卸処理” が買掛金計上や在庫計上に直結。

- データ連携ポイント

- 再構築方針で “各システムから新会計システムへ渡す情報は、伝票ではなくデータで渡す” とあるため、データ連携時点で漏れ・重複チェックを行う必要がある。

- 以上より「検収や棚卸など仕入関連の全取引が漏れ・重複なく新会計システムに連携されるか」を確認することが最適解となる。

誤りやすいポイント

- 「正確性」や「正当性」に触れて“金額の入力ミス防止”などと書き、完全性(漏れ・重複防止)を外してしまう。

- 検収伝票だけに注目し、棚卸や発注段階のデータを対象外にしてしまう。

- 連携方向を逆に捉え、「新会計システム→仕入管理システム」のチェックと書いてしまう。

FAQ

Q: 完全性と正確性はどう区別すればよいですか?

A: 完全性は取引が“全部そろっているか”と“重複していないか”を確認する統制、正確性は“正しい数値・科目で入力されているか”を確認する統制です。

A: 完全性は取引が“全部そろっているか”と“重複していないか”を確認する統制、正確性は“正しい数値・科目で入力されているか”を確認する統制です。

Q: 棚卸情報も買掛金に関係ありますか?

A: 棚卸は在庫評価を通じて原価や売上総利益に影響し、会計仕訳が発生するため、仕入管理システムから新会計システムへの取引情報として完全性を確保する必要があります。

A: 棚卸は在庫評価を通じて原価や売上総利益に影響し、会計仕訳が発生するため、仕入管理システムから新会計システムへの取引情報として完全性を確保する必要があります。

Q: データ連携時の具体的な統制例は?

A: 自動取込前後の件数照合、重複キー(取引番号+日付など)の一意性チェック、エラーログレビューなどが代表的です。

A: 自動取込前後の件数照合、重複キー(取引番号+日付など)の一意性チェック、エラーログレビューなどが代表的です。

関連キーワード: 内部統制、完全性、重複チェック、自動仕訳、データ連携