応用情報技術者 2009年 秋期 午後 問01

ソフトウェアの受託開発会社における、工事進行基準適用に関する次の記述を読んで、設問1~4に答えよ。

Y社は、ソフトウェアの受託開発会社である。四半期財務報告制度の導入を機に、ソフトウェア受託開発(以下、プロジェクトという)の契約に関して、工事収益(以下、売上という)と工事原価(以下、原価という)の計上に、今年度の開始月に当たる平成21年4月から、工事進行基準を適用している。

前年度までは、プロジェクトが完了し、成果物が検収された時点で売上や原価を一括計上する、工事完成基準を適用していた。

工事進行基準では、売上の総額や予想される原価の総額、及び決算日における工事進捗度(以下、進捗度という)を合理的に把握し、これに応じて四半期ごとに売上と原価を計上することが求められる。

進捗度の算出には、原価比例法とEVM法を検討した結果、管理の容易さと普及の状況から、原価比例法を採用している。原価比例法は、決算日までに実施した作業に関して発生した原価が、予想される原価の総額に占める割合をもって、進捗度とする手法である。

〔プロジェクトの会計処理〕

(1) 顧客との契約金額は、開発規模などから原価を算出した後、目標利益率を考慮して決定することを基本にしている。

(2) プロジェクトマネージャは、プロジェクト開始前に、プロジェクトの開始予定日から終了予定日までの月別の人件費、経費などの予算を作成する。

(3) プロジェクトでは、メンバから報告される作業実績時間を定期的に集計し、人件費の実績を計上する。また、受領した請求書に対する支払が承認された時点で、経費の実績として計上する。

(4) プロジェクトでは、定期的に原価の実績と予算、及びそれらの累積差異を確認する。また、状況によっては予想される原価の総額を見直す。

(5) 四半期ごとの原価の実績に応じて、各四半期の売上と原価を計上する。

(6) プロジェクトが完了し、成果物が検収された時点で、残りの売上を計上する。

(7) プロジェクトでは、予想される原価の総額が売上の総額を超過することがある。

その場合は、超過すると見込まれる額(以下、損失という)のうち、既に計上された損益を控除した残額を、損失が見込まれた四半期に工事損失引当金として計上する。

〔販売管理システム開発プロジェクト〕

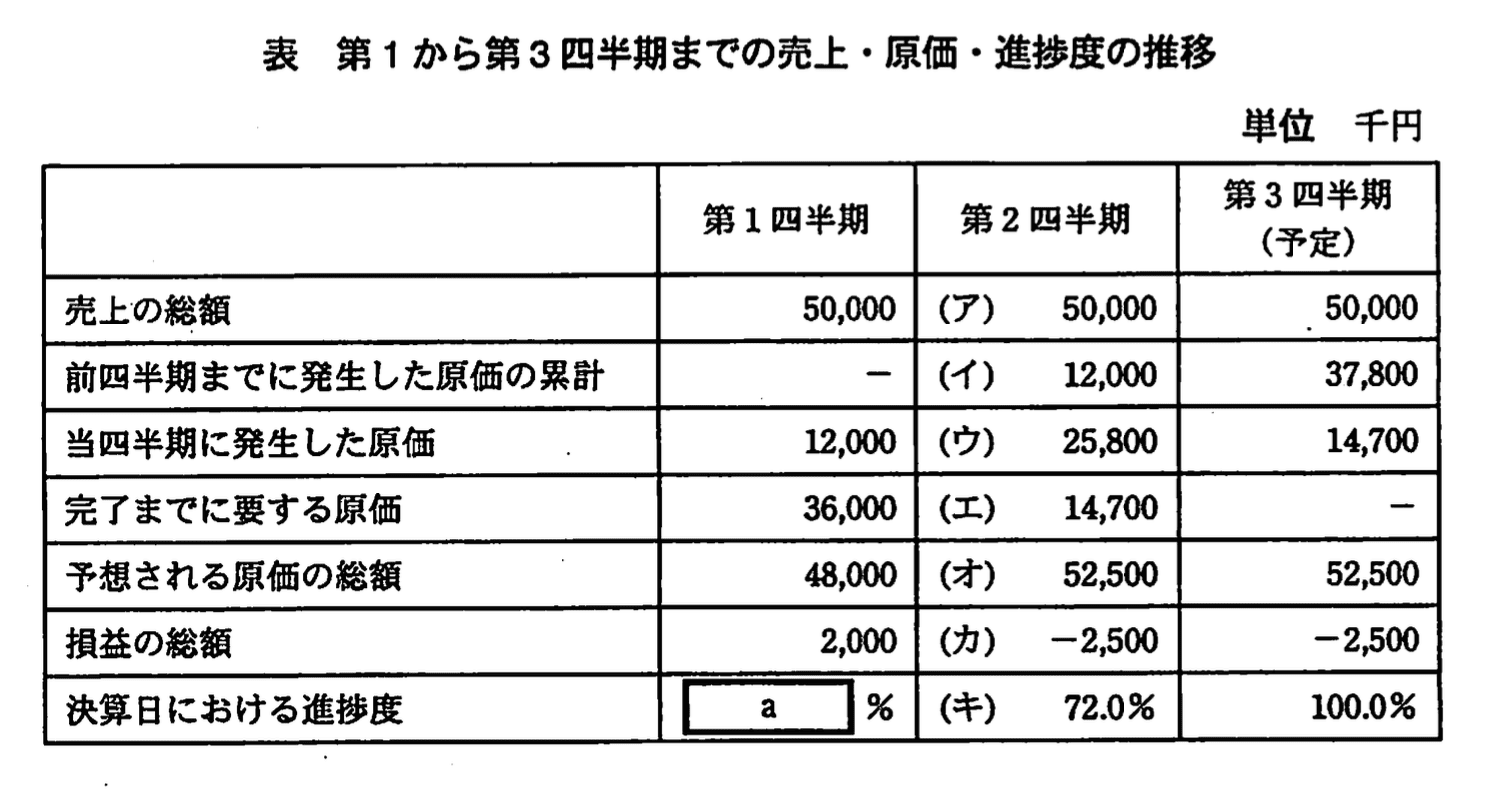

(1) 平成21年4月、Y社は販売管理システム開発の受託契約を締結した。売上の総額となる契約金額は50,000千円である。プロジェクトは契約後すぐに着手し、3四半期(9か月)で完了する予定であった。

(2) 平成21年10月現在、プロジェクトは7か月目に入っている。第2四半期末において、予想される原価の総額は、第1四半期末の48,000千円から52,500千円に増加した。

(3) 各四半期で算出された売上の総額と予想される原価の総額、決算日における進捗度は表のとおりである。

(4) 第2四半期末の工事損失引当金を求める式は、次のとおりである。

第2四半期末の工事損失引当金

= b - 第1四半期に計上した損益一第2四半期に計上した損益

= (c - d)

-(第1四半期に計上した売上 - 第1四半期に計上した原価)

-(第2四半期に計上した売上 - 第2四半期に計上した原価)

設問1:〔販売管理システム開発プロジェクトについて〕、(1)、(2)に答えよ。

(1)表中のaに入れる適切な数値を答えよ。答えは小数第2位を四捨五入して、小数第1位まで求めよ。

模範解答

a:25.0

解説

解答の論理構成

-

工事進行基準の進捗度は、問題文にある

「原価比例法は、決算日までに実施した作業に関して発生した原価が、予想される原価の総額に占める割合をもって、進捗度とする手法である。」

と記載されており、式で表すととなります。 -

第1四半期末の累計発生原価は、表に示されている

「当四半期に発生した原価 12,000」

だけです。前四半期は存在しないため、累計も 12,000 千円 です。 -

同じく表には

「予想される原価の総額 48,000」

とあります。 -

よって第1四半期末の進捗度は

-

指示どおり「小数第2位を四捨五入して、小数第1位まで」求めても 25.0% に変わりません。

以上より、a には 25.0 が入ります。

誤りやすいポイント

- 「前四半期までに発生した原価の累計」が空欄の場合、0 とみなすことを見落とし、12,000+α のように加算してしまう。

- “予想される原価の総額” を「完了までに要する原価」と取り違え、36,000 を分母にしてしまう。

- パーセント換算後に四捨五入の指示を忘れ、25 や 0.25 とだけ書いてしまう。

FAQ

Q: 進捗度算出に「完了までに要する原価 36,000」を使わないのはなぜですか?

A: “完了までに要する原価” は未発生分だけを示す項目であり、原価比例法の分母にするのは「予想される原価の総額 48,000」です。問題文がそう定義しています。

A: “完了までに要する原価” は未発生分だけを示す項目であり、原価比例法の分母にするのは「予想される原価の総額 48,000」です。問題文がそう定義しています。

Q: 第1四半期に 25.0% 進んでいるのに、当四半期原価が 12,000 だけなのは妥当?

A: 分母の 48,000 がプロジェクト全体の原価見積りで、3 四半期計画ですから 1 四半期で 25% 進むのは自然なペースです。実際には各期の作業負荷にばらつきがあっても構いません。

A: 分母の 48,000 がプロジェクト全体の原価見積りで、3 四半期計画ですから 1 四半期で 25% 進むのは自然なペースです。実際には各期の作業負荷にばらつきがあっても構いません。

Q: 四捨五入は必ず必要ですか?

A: 本問は「小数第2位を四捨五入して、小数第1位まで」と指定しています。値が 25.00 でも指示どおり書式を合わせることが減点防止になります。

A: 本問は「小数第2位を四捨五入して、小数第1位まで」と指定しています。値が 25.00 でも指示どおり書式を合わせることが減点防止になります。

関連キーワード: 原価比例法、進捗度、工事進行基準、原価管理、売上計上

設問1:〔販売管理システム開発プロジェクトについて〕、(1)、(2)に答えよ。

(2)本文中のb〜dに入れる適切な数値を、表中の(ア)〜(キ)の中から選び、記号で答えよ。

模範解答

b:(カ)

c:(ア)

d:(オ)

解説

解答の論理構成

-

“第2四半期末の工事損失引当金 = b - 第1四半期に計上した損益 ― 第2四半期に計上した損益” とあります。このbは、最終的に得られる「損益の総額」を指しています。表の「損益の総額」欄の第2四半期の値は “(カ) −2,500” なので、 ⇒ b = (カ) −2,500。

-

さらに式は “= (c - d) …” と展開されています。すなわち、c − d が「損益の総額」と等しいことを示しています。ここで

• 売上総額 - 予想原価総額 = 損益総額

という会計上の関係を用いているため、- c は「売上の総額」

- d は「予想される原価の総額」

に対応します。

-

表を確認すると

• 「売上の総額」は “(ア) 50,000”

• 「予想される原価の総額」は “(オ) 52,500”

です。よって

⇒ c = (ア) 50,000

⇒ d = (オ) 52,500。 -

以上より、設問の解答は

- b:(カ)

- c:(ア)

- d:(オ)

となります。

誤りやすいポイント

- 損益の総額を第1四半期の “2,000” と誤認し、b を (カ) ではなく “2,000” としてしまう。式は「第2四半期末」の数値を扱うため注意が必要です。

- c と d を逆にし、「売上総額-予想原価総額」の符号を取り違えてしまう。

- 「損益の総額=売上総額-予想原価総額」という基本公式を忘れ、b と (c-d) が同値であることに気付かない。

FAQ

Q: なぜ第2四半期の “−2,500” を選ぶのですか?

A: 設問は「第2四半期末の工事損失引当金」を求める式を示しており、その時点での損益の総額が必要だからです。表では第2四半期の「損益の総額」が “(カ) −2,500” と示されています。

A: 設問は「第2四半期末の工事損失引当金」を求める式を示しており、その時点での損益の総額が必要だからです。表では第2四半期の「損益の総額」が “(カ) −2,500” と示されています。

Q: c と d は四半期ごとに変わりませんか?

A: 売上の総額 “(ア) 50,000” は契約金額、予想される原価の総額 “(オ) 52,500” は見積修正後の最終的な原価見込みであり、第2四半期時点では確定している前提です。したがって単一の値を用います。

A: 売上の総額 “(ア) 50,000” は契約金額、予想される原価の総額 “(オ) 52,500” は見積修正後の最終的な原価見込みであり、第2四半期時点では確定している前提です。したがって単一の値を用います。

Q: 工事損失引当金を計上する条件は?

A: 問題文の “予想される原価の総額が売上の総額を超過することがある。その場合は…工事損失引当金として計上する” という記述の通り、総原価が総売上を上回る(損失見込みが出る)場合に計上します。

A: 問題文の “予想される原価の総額が売上の総額を超過することがある。その場合は…工事損失引当金として計上する” という記述の通り、総原価が総売上を上回る(損失見込みが出る)場合に計上します。

関連キーワード: 工事進行基準、原価比例法、工事損失引当金、進捗度、原価集計

設問2:Y社の状況について、(1)、(2)に答えよ。

(1)工事進行基準を適用したことによるメリットを、35字以内で述べよ。

模範解答

仕掛中のプロジェクトに係る売上や損益が四半期決算に反映される。

解説

解答の論理構成

- 問題文は、従来の「工事完成基準」について

「前年度までは、プロジェクトが完了し、成果物が検収された時点で売上や原価を一括計上する」と述べています。

完成してからでないと損益が認識されない点が強調されています。 - これに対し、今年度から適用した「工事進行基準」は

「決算日における工事進捗度…に応じて四半期ごとに売上と原価を計上することが求められる」

さらに会計処理(5)で「四半期ごとの原価の実績に応じて、各四半期の売上と原価を計上する」と具体化しています。 - つまり、進行基準へ切り替えることで“仕掛中”のプロジェクトについても、四半期決算時点で売上・原価・損益が認識され、財務諸表に反映されます。

- よって模範解答「仕掛中のプロジェクトに係る売上や損益が四半期決算に反映される。」は、上記①②③に基づく必然的な帰結となります。

誤りやすいポイント

- 「完成前に売上が計上できる」とだけ書き、損益(利益または損失)が併せて把握できる点を落とす。

- 「タイムリーな業績評価が可能」と抽象的にまとめ、決算単位(四半期)への反映であることを示さない。

- 進行基準のメリットを原価比例法そのものの長所と混同し、計算の容易さなどを挙げてしまう。

FAQ

Q: 工事進行基準はなぜ四半期ごとに売上を認識する必要があるのですか?

A: 問題文にあるように「四半期財務報告制度」の導入により、四半期単位で財務状況を適正に開示する必要があるためです。

A: 問題文にあるように「四半期財務報告制度」の導入により、四半期単位で財務状況を適正に開示する必要があるためです。

Q: 原価比例法以外でもメリットは同じですか?

A: はい。進行基準の本質は“進捗に応じた損益計上”であり、原価比例法・出来高法など計算方法が変わっても、四半期決算に反映されるというメリット自体は共通です。

A: はい。進行基準の本質は“進捗に応じた損益計上”であり、原価比例法・出来高法など計算方法が変わっても、四半期決算に反映されるというメリット自体は共通です。

Q: 進行基準で赤字が予想される場合の対応は?

A: 問題文(7)のとおり、「超過すると見込まれる額」を工事損失引当金として計上し、早期に損失を認識します。

A: 問題文(7)のとおり、「超過すると見込まれる額」を工事損失引当金として計上し、早期に損失を認識します。

関連キーワード: 工事進行基準、原価比例法、進捗度、財務報告、引当金

設問2:Y社の状況について、(1)、(2)に答えよ。

(2)本文中の下線部の説明を、解答群の中から選び、記号で答えよ。

解答群

ア:プロジェクトの進捗を、開始日から終了予定日までの全期間に対する、開始日から現在までの期間の割合を基に算出する手法

イ:プロジェクトの進捗を、作成すべきソフトウェアの総量(本数やステップ数など)に対する、現在までに完成した量の割合を基に算出する手法

ウ:プロジェクトの進捗を、出来高の価値によって定量化し、プロジェクトの現在及び今後の状況を評価する手法

模範解答

ウ

解説

解答の論理構成

- 問題文では、進捗度の算出手法として「原価比例法」と下線部「EVM法」を比較したと述べています。

引用: 「進捗度の算出には、原価比例法とEVM法を検討した結果、管理の容易さと普及の状況から、原価比例法を採用している。」 - 「EVM(Earned Value Management)」は、出来高(Earned Value)の概念を使い、コスト・スケジュール双方を統合して評価する手法であることが一般的知識として知られています。

- 解答群を見ると、

- 「ア」は期間比例、

- 「イ」は成果物量比例、

- 「ウ」は「出来高の価値によって定量化し、プロジェクトの現在及び今後の状況を評価する手法」。

「ウ」の説明が EVM の特徴と一致します。

- したがって、下線部「EVM法」の説明として正しい記号は「ウ」です。

誤りやすいポイント

- 原価比例法と期間比例法を混同し、「ア」を選択するケースが多いです。原価比例法は費やした原価に比例させる点で期間とは無関係です。

- 「イ」の“完成した量”をステップ数などで数える方法は、生産量比例法のイメージであり EVM とは異なります。

- “出来高”という言葉が曖昧に理解されやすく、単なる進捗率と思い込んで誤答するケースがあります。EVM は出来高を金額(価値)で換算する点がポイントです。

FAQ

Q: EVM 法はコスト管理だけの手法ですか?

A: いいえ。EVM はコスト・スケジュールを同時に把握でき、出来高が予定より進んでいるか遅れているか、コスト超過が起きているかを同時に評価できます。

A: いいえ。EVM はコスト・スケジュールを同時に把握でき、出来高が予定より進んでいるか遅れているか、コスト超過が起きているかを同時に評価できます。

Q: 原価比例法と EVM 法は同じ“金額ベース”なので違いが分かりにくいのですが?

A: 原価比例法は「投入済み原価 ÷ 予想原価総額」で進捗度を算出します。一方 EVM は「出来高(EV)÷ 予算(BAC)」で進捗を測り、さらに CV、SV など複数指標で将来予測まで行います。

A: 原価比例法は「投入済み原価 ÷ 予想原価総額」で進捗度を算出します。一方 EVM は「出来高(EV)÷ 予算(BAC)」で進捗を測り、さらに CV、SV など複数指標で将来予測まで行います。

Q: 期間比例は実務で使われないのですか?

A: 規模が小さく原価管理が煩雑な案件では期間比例を採る場合もあります。ただし工事進行基準では合理性が重視され、原価比例や EVM のほうが信頼性が高いとされます。

A: 規模が小さく原価管理が煩雑な案件では期間比例を採る場合もあります。ただし工事進行基準では合理性が重視され、原価比例や EVM のほうが信頼性が高いとされます。

関連キーワード: 進捗度、原価比例法、EVM, 出来高、工事進行基準

設問3:〔プロジェクトの会計処理について〕、(1)、(2)に答えよ。

(1)原価の実績を把握するときに、留意すべき事項を答えよ。

模範解答

作業実績時間の正確性

解説

解答の論理構成

- 【問題文】の〔プロジェクトの会計処理〕(3)には

“プロジェクトでは、メンバから報告される作業実績時間を定期的に集計し、人件費の実績を計上する。”

とあります。 - 人件費は“作業実績時間 × 時給(または月給換算係数)”で算出されるため、基礎データである作業実績時間が誤っていれば人件費の実績額もずれます。

- 工事進行基準では、原価比例法を採用しており“決算日までに実施した作業に関して発生した原価が、予想される原価の総額に占める割合”が進捗度になります。したがって、原価=人件費の算出誤差はそのまま“進捗度”および“売上計上額”の誤差に直結します。

- 以上より、原価の実績を把握する際に最も留意すべき事項は「メンバが報告する作業実績時間そのものの正確性」であり、模範解答の“作業実績時間の正確性”となります。

誤りやすいポイント

- 「帳簿上の支払タイミング」を重視してしまい、実際に労務が発生したタイミングとのズレを見逃す。

- 作業実績時間がプロジェクト管理ツールに自動で記録されているから大丈夫、と過信してチェックを怠る。

- 進捗報告を%表示で確認して満足し、原価比例法における“分母(予想原価の総額)”の更新だけに注目してしまう。

FAQ

Q: 実績時間の記録ミスを減らすにはどのような施策が有効ですか?

A: 日次入力のルール徹底、タイムスタンプ付きツールの導入、上長レビューなど多段階チェックを行うと誤記を早期に発見できます。

A: 日次入力のルール徹底、タイムスタンプ付きツールの導入、上長レビューなど多段階チェックを行うと誤記を早期に発見できます。

Q: 実績時間が多少ずれても四半期末に調整すれば問題ありませんか?

A: 原価比例法では各四半期での進捗度が売上計上額に連動します。後入れ調整は過去の売上修正や監査指摘につながるため、リアルタイムでの正確計上が必須です。

A: 原価比例法では各四半期での進捗度が売上計上額に連動します。後入れ調整は過去の売上修正や監査指摘につながるため、リアルタイムでの正確計上が必須です。

Q: 経費の実績計上では何に注意すればよいですか?

A: 【問題文】の“受領した請求書に対する支払が承認された時点で、経費の実績として計上する”とあるように、請求書到着遅れや承認プロセス停滞による計上漏れを防止するワークフロー整備が必要です。

A: 【問題文】の“受領した請求書に対する支払が承認された時点で、経費の実績として計上する”とあるように、請求書到着遅れや承認プロセス停滞による計上漏れを防止するワークフロー整備が必要です。

関連キーワード: 原価比例法、工事進行基準、進捗度、人件費、実績管理

設問3:〔プロジェクトの会計処理について〕、(1)、(2)に答えよ。

(2)工事損失引当金の計上の要否を判断するために把握しなければならない項目を答えよ。

模範解答

予想される原価の総額

解説

解答の論理構成

- 工事損失引当金とは、将来発生が見込まれる “損失” を事前に計上しておく会計処理です。

- 【問題文】の ― (7) ― に、次の記述があります。

“予想される原価の総額が売上の総額を超過することがある。

その場合は、超過すると見込まれる額(以下、損失という)…を … 工事損失引当金として計上する。”

ここで “超過” を判断するには、売上の総額と並んで “予想される原価の総額” を把握することが必須です。 - 実際に第2四半期では表中に

“予想される原価の総額 (オ)52,500”

と示されており、契約金額 “50,000” を上回るため損失が発生すると判断しています。 - したがって、引当金が必要かどうかを判断するために把握すべき項目は「予想される原価の総額」である、という結論になります。

誤りやすいポイント

- “当四半期に発生した原価” や “累計原価” だけを見てしまい、最終的な完了見込み原価を確認し忘れる。

- “進捗度” と “損失” を直接結び付けようとしてしまい、損失判断には進捗度が不要であることを見落とす。

- “売上の総額” は契約時に確定しているため、変動する “予想される原価の総額” を常時見直す必要がある点を軽視しがち。

FAQ

Q: 累計原価だけで損失の有無を判定できないのですか?

A: 判定基準は “完了までにかかる総原価” と “売上の総額” の比較です。累計原価は途中経過にすぎず、残作業分を含めた “予想される原価の総額” を把握しないと正確な損失額は求められません。

A: 判定基準は “完了までにかかる総原価” と “売上の総額” の比較です。累計原価は途中経過にすぎず、残作業分を含めた “予想される原価の総額” を把握しないと正確な損失額は求められません。

Q: 進捗度が高ければ損失は発生しにくいのでは?

A: 進捗度は原価比例法で算出される “出来高” の割合を示す指標であり、損失発生の有無とは直接関係しません。予想原価が契約金額を上回れば、進捗度が何%であっても損失は発生します。

A: 進捗度は原価比例法で算出される “出来高” の割合を示す指標であり、損失発生の有無とは直接関係しません。予想原価が契約金額を上回れば、進捗度が何%であっても損失は発生します。

Q: “売上の総額” も確認項目に含めるべきでは?

A: 売上の総額は契約時に確定しており通常は変動しません。損失判定で変動要素となるのは “予想される原価の総額” なので、最低限把握すべき項目としてこちらを答えます。

A: 売上の総額は契約時に確定しており通常は変動しません。損失判定で変動要素となるのは “予想される原価の総額” なので、最低限把握すべき項目としてこちらを答えます。

関連キーワード: 工事進行基準、原価比例法、引当金、収益認識

設問4:

Y社の平成21年度の期末決算は、受注したプロジェクトの状況が例年と同様であったとすると、平成20年度と比して、売上が増加すると考えられる。その理由を35字以内で述べよ。

模範解答

工事完成基準による売上と工事進行基準による売上が計上されるから

解説

解答の論理構成

-

前提の確認

問題文は、会計処理の方針変更を次のように示しています。

・「今年度の開始月に当たる平成21年4月から、工事進行基準を適用している。」

・「前年度までは…工事完成基準を適用していた。」

つまり平成21年度は、①従来どおり検収が済んだ案件については「工事完成基準」で売上を計上しつつ、②進行中の案件についても「工事進行基準」で部分的に売上を計上します。 -

平成20年度との比較

平成20年度は「前年度までは」とあるように「工事完成基準」しか適用していないため、期中に検収を迎えた案件の売上しか計上されません。進行中の案件は翌期以降に繰り延べられていました。 -

売上増加の理由

平成21年度は、完成分の売上(完成基準)に加え、進行中案件の進捗部分(進行基準)も計上されるため、同じ受注状況であっても計上額の総和が増加します。この論理を簡潔にまとめたのが解答例「工事完成基準による売上と工事進行基準による売上が計上されるから」です。

誤りやすいポイント

- 「全てのプロジェクトが進行基準に切り替わる」と読み違え、完成基準の売上がなくなると誤解する。

- 売上の増減を受注量や契約単価の変化と結び付け、会計基準の違いという視点を見落とす。

- 進行基準の導入=売上が必ず増える、と機械的に判断し、進捗度によっては減少するケースがあることを忘れる。

FAQ

Q: 進行基準を採用した年度でも、完成基準の売上が残るのはなぜですか?

A: 制度導入以前に契約済みで、従来の会計方針を適用している案件は検収時点で一括計上するためです。

A: 制度導入以前に契約済みで、従来の会計方針を適用している案件は検収時点で一括計上するためです。

Q: 進行基準の売上は具体的にどう計算しますか?

A: 問題文のとおり「原価比例法」を用い、決算日時点の累計原価÷予想総原価で進捗度を算出し、売上総額×進捗度が当期までの累計売上になります。

A: 問題文のとおり「原価比例法」を用い、決算日時点の累計原価÷予想総原価で進捗度を算出し、売上総額×進捗度が当期までの累計売上になります。

Q: 売上が増えると利益も必ず増えますか?

A: 進行基準では原価も同じタイミングで計上されるため、利益は進捗度と原価見積の精度によって決まります。売上だけで利益を判断することはできません。

A: 進行基準では原価も同じタイミングで計上されるため、利益は進捗度と原価見積の精度によって決まります。売上だけで利益を判断することはできません。

関連キーワード: 工事進行基準、工事完成基準、収益認識、原価比例法、進捗度