応用情報技術者 2010年 秋期 午前2 問77

問題文

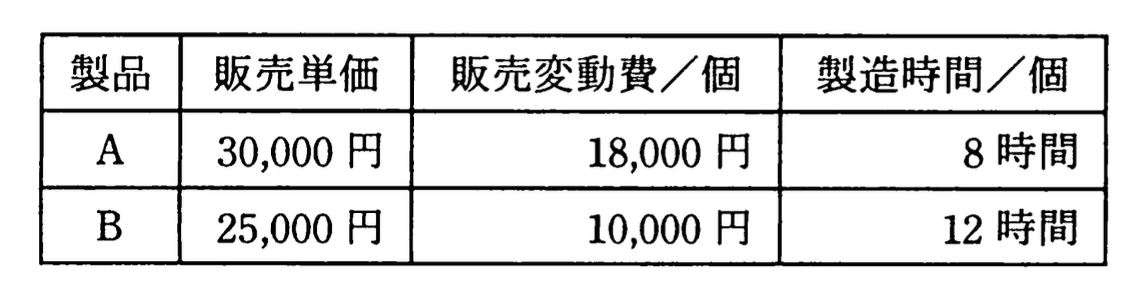

表のような製品A, Bを製造、販売する場合、考えられる営業利益は最大で何円になるか。ここで、機械の年間使用可能時間は延べ15,000時間とし、年間の固定費は製品 A,Bに関係なく15,000,000円とする。

選択肢

ア:3,750,000

イ:7,500,000(正解)

ウ:16,250,000

エ:18,750,000

製品A・Bの営業利益最大化問題【午前2 解説】

正解の理由

製品AとBの限界利益(販売単価-変動費)を求め、1時間あたりの限界利益を計算します。

- 製品A:限界利益=30,000-18,000=12,000円、1時間あたり=12,000÷8=1,500円

- 製品B:限界利益=25,000-10,000=15,000円、1時間あたり=15,000÷12=1,250円

機械時間が15,000時間なので、利益率の高い製品Aを優先的に生産し、全時間を製品Aに使うと最大限界利益は1,500×15,000=22,500,000円。

ここから固定費15,000,000円を引くと、営業利益は7,500,000円となり、選択肢イが正解です。

解法ステップ

- 製品A・Bの限界利益を計算する(販売単価-変動費)。

- 1個あたりの製造時間を使い、1時間あたりの限界利益を求める。

- 機械の年間使用可能時間15,000時間を考慮し、利益率の高い製品から優先的に生産する。

- 全時間を使い切った場合の総限界利益を計算する。

- 固定費15,000,000円を差し引き、営業利益を算出する。

- 選択肢と照合し、最も近い値を選ぶ。

選択肢別の誤答解説

- ア(3,750,000円):限界利益の計算ミスや機械時間の半分しか使わない誤り。

- イ(7,500,000円):正解。利益率の高い製品Aを優先し、固定費を差し引いた結果。

- ウ(16,250,000円):固定費を考慮せず、限界利益だけで計算した可能性。

- エ(18,750,000円):製品Bの利益率を誤って高く評価し、時間配分を誤った結果。

よくある誤解

- 製品Bの単価が安いから利益が低いと誤解し、単純に販売単価の高い製品Aだけを考えない。

- 固定費を考慮せず、限界利益だけで答えを出してしまう。

補足コラム

限界利益(貢献利益)は、固定費を回収し利益を生むための重要指標です。製造時間などの制約条件がある場合、1時間あたりの限界利益を計算し、リソース配分の最適化を図る「線形計画法」の基礎的考え方が活用されます。これにより、限られた資源を最大限に活用し、営業利益を最大化できます。

FAQ

Q: なぜ製品Aを優先するのですか?

A: 製品Aの1時間あたりの限界利益が1,500円で製品Bの1,250円より高いため、利益最大化には製品Aを優先するのが合理的です。

A: 製品Aの1時間あたりの限界利益が1,500円で製品Bの1,250円より高いため、利益最大化には製品Aを優先するのが合理的です。

Q: 固定費はなぜ最後に引くのですか?

A: 固定費は生産量に関係なく発生する費用で、限界利益から差し引くことで営業利益を正確に算出します。

A: 固定費は生産量に関係なく発生する費用で、限界利益から差し引くことで営業利益を正確に算出します。

関連キーワード: 限界利益、固定費、製造時間制約、利益最大化、貢献利益率

\ せっかくなら /

応用情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!