応用情報技術者 2010年 春期 午後 問01

無線LANの設定に関する次の記述を読んで、設問1~4に答えよ。

〔Y社の概要〕

資本金5,500万円、年商約35億円の外食チェーン Y社は、首都圏に23店舗のイタリア料理店を展開している。外食産業は業績の低迷が続いているが、Y社は、吟味した食材を使った料理を手ごろな価格帯で提供することで、売上を順調に伸ばし、過去3期連続で増収増益を続けている。昨年度は5店舗を新規に開店させ、現在、セントラルキッチンの拡張工事を計画している。

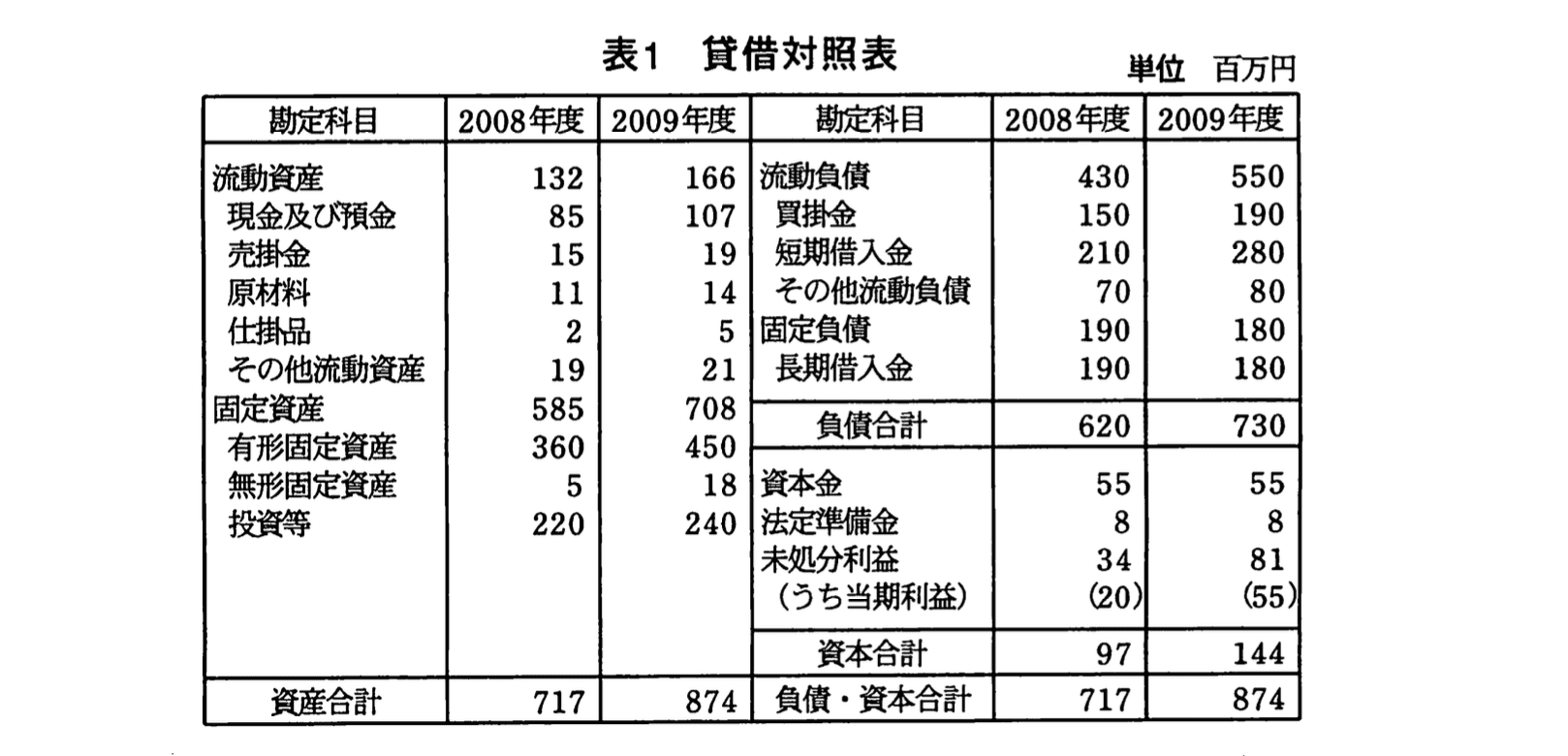

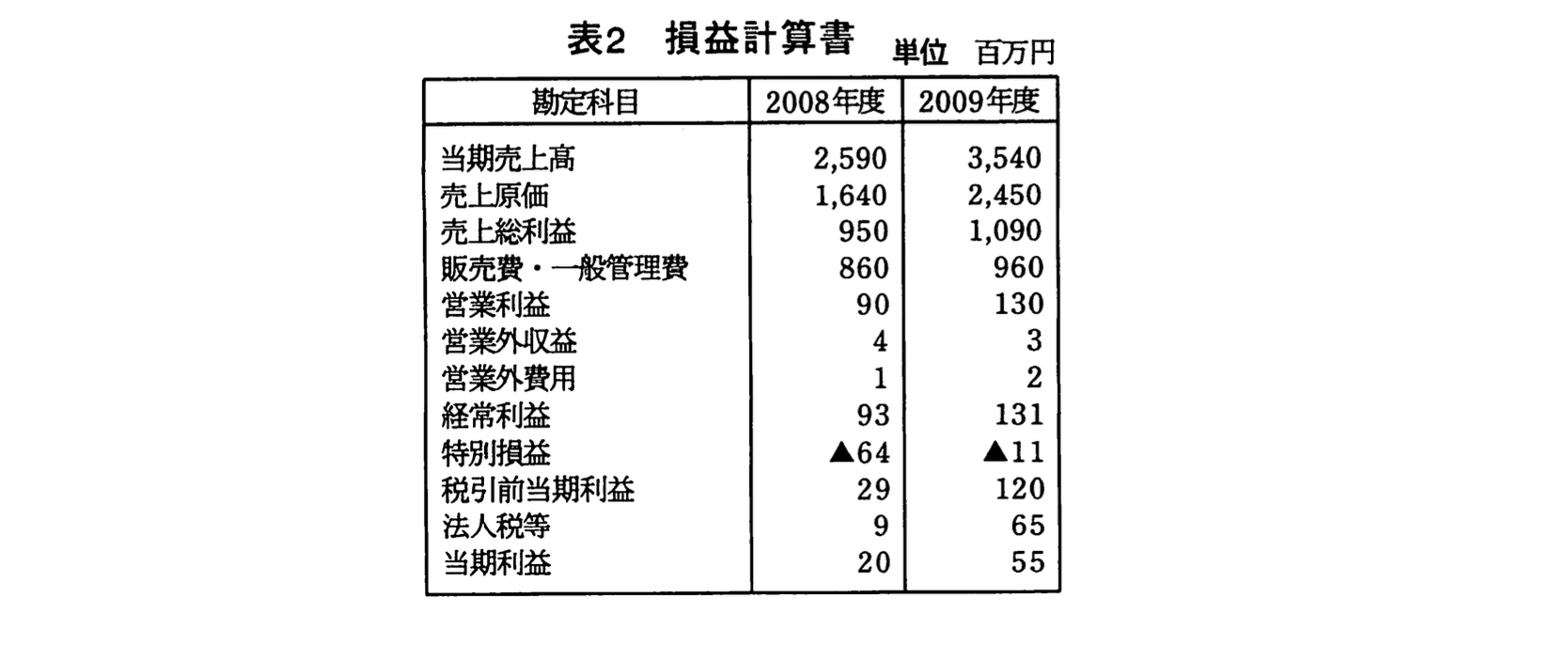

Y社では、業績が好調なうちに経営体質の問題点を特定し、解決しておくために、経営分析を実施することにした。Y社の貸借対照表と損益計算書を表1、2に示す。

(経営分析とその評価)

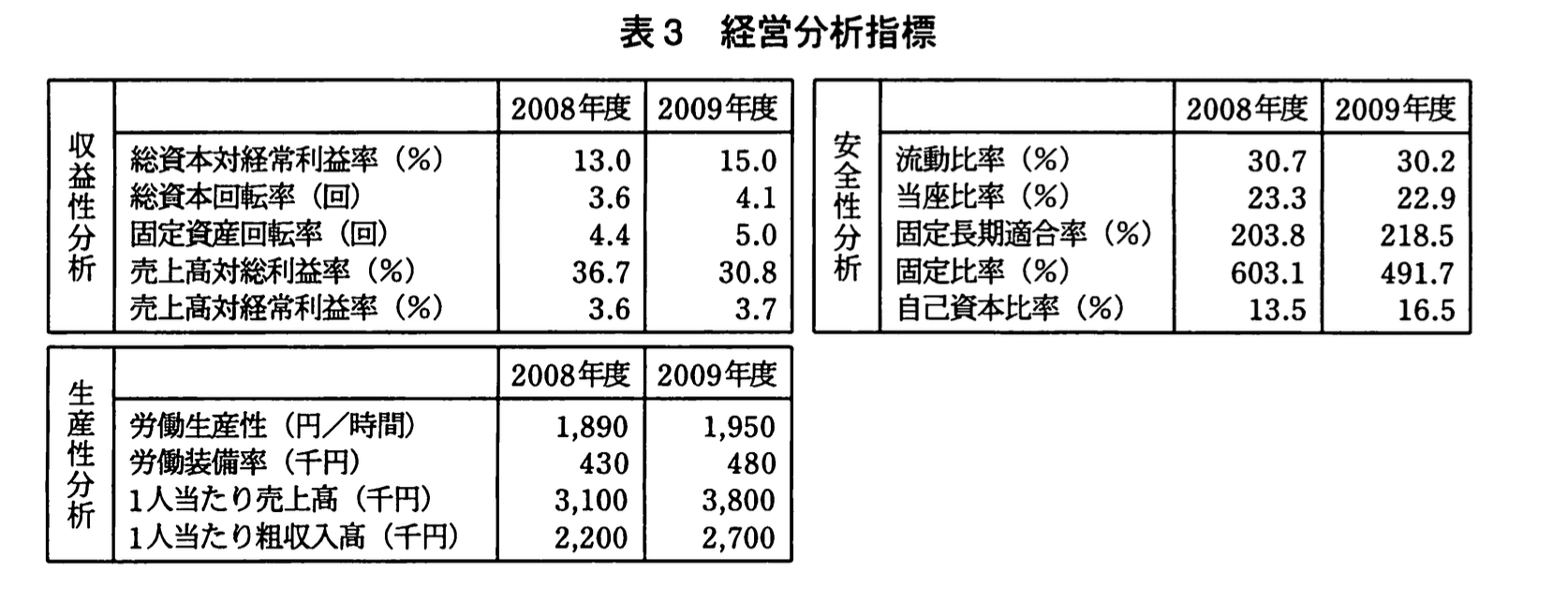

経営分析は、収益性・安全性・生産性の3点から実施し、経営分析のための指標を表3のように計算した。

これらの情報などを基に、2009年度の経営分析結果を次のようにまとめた。

・収益性分析の結果は、おおむね良好である。特に総資本額が22%増加したにもかかわらず、総資本回転率が0.5回向上したのは、aな資質をした結果である。

また、売上高対総利益率は、原材料の高騰の結果低下したが、その他の収益性指標は向上しており、特に①売上高対経常利益率が向上した点が評価できる。

・安全性分析の結果には問題がある。固定長期適合率が極めてb水準にある点である。ただし、流動比率は極めて低い水準であるものの、受取手形がなく、cので、流動資産の回収に問題が生じても影響が小さく、短期支払能力は指標が示すほどには低水準ではないといえる。

・2009年度における有形固定資産の増加は、新規開店に伴うものであったが、固定長期適合率には大きな変化はなかった。一方で、長期借入金が若干減少し、短期借入金が増加した。これは、本来長期に利用可能な資金によって賄うべき設備投資を、dと短期借入金とで賄っていることを示しており、健全な財務構造とはいえない。

・新規開店に伴う人員増を最低限に抑えた結果、生産性分析では、各指標とも2008年度に比べて向上した。しかし、同業他社と比較の場合、営業員1人当たりの売上高や粗収入高が見劣りしている。eなどによって、生産性の一層の向上を図る必要がある。

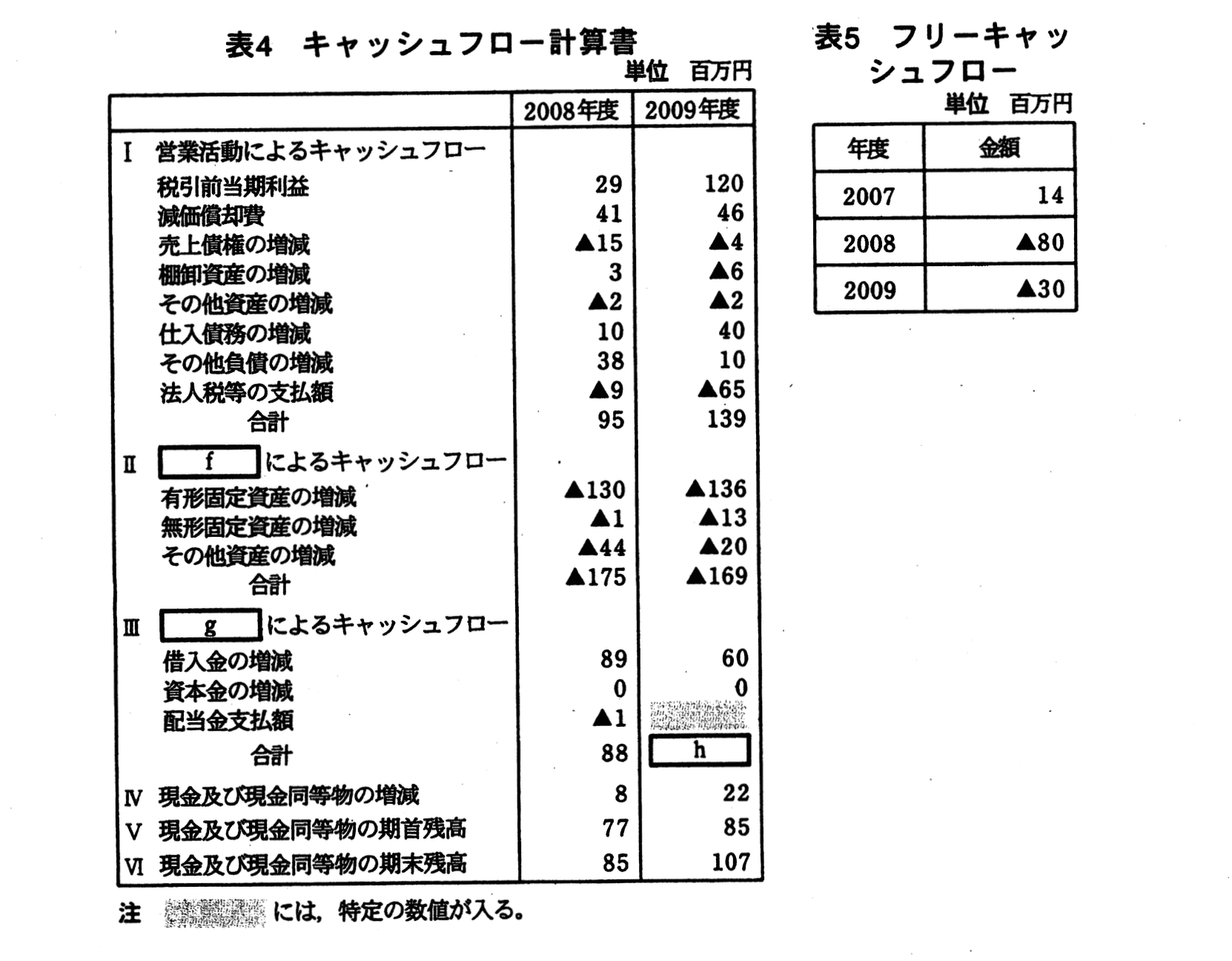

〔キャッシュフロー計算書の作成と分析〕

Y社は、財務の安全性に問題があるとの認識のもと、キャッシュフローを分析するために、キャッシュフロー計算書を次の方針で作成することにした。

(1) 直接法と間接法のうち、間接法によって作成する。

(2) フリーキャッシュフローは、"営業活動によるキャッシュフロー + 投資活動によるキャッシュフロー"で計算する。

(3) キャッシュフロー計算書とフリーキャッシュフローは、過去3期分を作成・算定して、トレンドを分析する。

過去2期分のキャッシュフロー計算書と過去3期分のフリーキャッシュフローは、それぞれ表4と表5に示すとおりである。②これらから、新たな問題・課題を抽出することができた。

設問1:

本文中のa、b、d、eに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:販売費・一般管理費の増加

イ:売上高の増加

ウ:運転資金の増加

エ:買掛金の減少

オ:自己資本の増加

カ:高い

キ:中途採用の拡大

ク:低い

ケ:福利厚生の充実

コ:レイバースケジューリングの工夫

模範解答

a:イ

b:カ

d:オ

e:コ

解説

解答の論理構成

-

総資本回転率はです。【問題文】には

・「総資本額が22%増加したにもかかわらず、総資本回転率が0.5回向上した」

とあります。分母(総資本)が増えたのに比率が上がったのは、分子である「当期売上高」が大きく増えたためです。したがって [a] には “イ:売上高の増加” が入ります。 -

固定長期適合率はで、100%以下が望ましいとされます。【問題文】では

・「固定長期適合率が極めてb水準にある」

とあり、表3の値は「2008年度 203.8」「2009年度 218.5」といずれも 200%超です。望ましい水準より大きいので “カ:高い” が適切です。 -

設備投資は長期資金で賄うべきですが、【問題文】には

・「長期借入金が若干減少し、短期借入金が増加した」

・「これは、本来長期に利用可能な資金によって賄うべき設備投資を、dと短期借入金とで賄っている」

と書かれています。長期資金の代替として考えられるのは資本、特に「自己資本」です。よって [d] は “オ:自己資本の増加” となります。 -

生産性向上策について【問題文】では

・「同業他社と比較の場合、営業員1人当たりの売上高や粗収入高が見劣りしている。eなどによって、生産性の一層の向上を図る必要がある。」

と述べています。外食店舗の人時生産性を高める典型策はスタッフのシフト最適化=レイバースケジューリングです。選択肢の中で該当するのは “コ:レイバースケジューリングの工夫” です。

誤りやすいポイント

- 総資本回転率向上の要因を「販売費・一般管理費の増加」と誤解するケースがありますが、これは費用であり、回転率に直接影響するのは売上高です。

- 固定長期適合率を「低い=問題」と思い込むミス。実際は 100%超の「高い」方がリスク要因です。

- 設備投資に充当した資金源を「短期借入金のみ」と早合点して [d] に “ウ:運転資金の増加” を選ぶ誤答が散見されます。

- 生産性向上策で “キ:中途採用の拡大” を選ぶ受験者がいますが、人員を増やすだけでは 1人当たり指標は改善しません。

FAQ

Q: 固定長期適合率が高いと何が問題になるのですか?

A: 固定資産が自己資本+固定負債より大きいことを示し、固定資産の一部を短期負債で賄っている状態です。運転資金が不足しやすく、資金繰りリスクが高まります。

A: 固定資産が自己資本+固定負債より大きいことを示し、固定資産の一部を短期負債で賄っている状態です。運転資金が不足しやすく、資金繰りリスクが高まります。

Q: レイバースケジューリングとは具体的に何を行うのですか?

A: 来店予測に合わせてシフトを組み、過不足なく従業員を配置する手法です。ピーク時には人手を確保しつつ、アイドル時間帯の人件費を削減できるため、1人当たり売上高向上に直結します。

A: 来店予測に合わせてシフトを組み、過不足なく従業員を配置する手法です。ピーク時には人手を確保しつつ、アイドル時間帯の人件費を削減できるため、1人当たり売上高向上に直結します。

Q: 自己資本で設備投資を賄うことのメリットは?

A: 返済義務のある負債を増やさずに済むため利息負担がなく、長期的な財務安全性が高まります。ただし自己資本比率が低い企業では資金余力に限界があります。

A: 返済義務のある負債を増やさずに済むため利息負担がなく、長期的な財務安全性が高まります。ただし自己資本比率が低い企業では資金余力に限界があります。

関連キーワード: 総資本回転率, 固定長期適合率, キャッシュフロー計算書, フリーキャッシュフロー, 生産性分析

設問2:

(1)本文中のcに入れる適切な字句を25字以内で述べよ。

模範解答

c:「流動資産に占める現金及び預金の割合が高い」

または

「相対的に当座比率が高い水準にある」

または

「原材料や仕掛品の金額が少ない」

解説

解答の論理構成

-

問題文の該当箇所

「流動比率は極めて低い水準であるものの、受取手形がなく、cので、流動資産の回収に問題が生じても影響が小さく、短期支払能力は指標が示すほどには低水準ではない」とあります。

ここで“受取手形がなく”という前提は、売掛債権の回収遅延リスクを抑えている点を示しています。もう一つの理由([c])も、同様に短期支払能力を底支えする要素でなければなりません。 -

貸借対照表による裏付け

表1より

・「流動資産」は「166」

・その中の「現金及び預金」は「107」

現金・預金の比率は と高く、流動資産の大半が即時支払い可能な形態です。 -

推論

したがって [c] に入るのは「流動資産の大部分が現金及び預金である」旨を示す語句が妥当となります。 -

解答

流動資産に占める現金及び預金の割合が高い

誤りやすいポイント

- 「当座比率が相対的に高い」という表現だけでは、なぜ高いのかという根拠が薄く減点対象になりやすいです。現金・預金が占める割合の高さまで触れる必要があります。

- 「売掛金が少ない」と考える受験者もいますが、表1で「売掛金」は「19」あるため、主要因は現金・預金比率の高さです。

- 流動比率と当座比率を混同し、低い流動比率をそのまま問題点と捉えてしまうと、設問が求める“安全性を補完する要素”の説明が抜け落ちます。

FAQ

Q: 受取手形がないことと現金・預金比率の高さはどう関連しますか?

A: 売上債権の一部である受取手形は回収期日まで換金できません。受取手形がない上に現金・預金が多いと、流動資産の中身が即時に資金化できるものに偏っており、短期支払能力が高まります。

A: 売上債権の一部である受取手形は回収期日まで換金できません。受取手形がない上に現金・預金が多いと、流動資産の中身が即時に資金化できるものに偏っており、短期支払能力が高まります。

Q: なぜ売掛金の割合ではなく現金・預金の割合が重視されるのですか?

A: 売掛金も手形よりは流動性が高いですが、入金遅延や貸倒れリスクが存在します。現金・預金はそのリスクがなく確実に支払いに充当できるため、短期的な安全性評価で決定的な要素となります。

A: 売掛金も手形よりは流動性が高いですが、入金遅延や貸倒れリスクが存在します。現金・預金はそのリスクがなく確実に支払いに充当できるため、短期的な安全性評価で決定的な要素となります。

Q: 当座比率が「22.9%」と低いのに安全性を担保できるのは矛盾しませんか?

A: 指標上は低いですが、当座資産の中でも最も安全な現金・預金が多数を占めるため、実質的な資金繰りリスクは数値ほど大きくありません。指標はあくまで補助的なもので、中身の質を確認する必要があります。

A: 指標上は低いですが、当座資産の中でも最も安全な現金・預金が多数を占めるため、実質的な資金繰りリスクは数値ほど大きくありません。指標はあくまで補助的なもので、中身の質を確認する必要があります。

関連キーワード: 流動比率, 当座比率, キャッシュフロー, 流動資産, 安全性分析

設問2:

(2)本文中の下線①が実現できた理由を財務諸表から読み取り、30字以内で述べよ。

模範解答

販売費・一般管理費の上昇を抑制できたから

解説

解答の論理構成

- 売上高の変化

・表2にある「当期売上高」は“2,590”→“3,540”と“950”増加しています。 - 経常利益の変化

・同じく表2で「経常利益」は“93”→“131”と増加しています。 - 収益性指標の結果

・表3の「売上高対経常利益率(%)」は“3.6”→“3.7”と改善しています。 - 改善要因の絞り込み

・売上原価は“1,640”→“2,450”と大幅に上昇し、表3の「売上高対総利益率(%)」は“36.7”→“30.8”へ低下しています。

・一方、「販売費・一般管理費」は“860”→“960”と増加額が“100”に抑えられ、売上高増加額“950”に対して小さい比率です。

・この結果、営業利益は“90”→“130”に伸び、営業外収益・費用の差額は大きく変わらないため、経常利益率の向上に直接寄与しました。 - したがって、下線①が実現できた理由は「販売費・一般管理費の上昇を抑制できたから」と結論付けられます。

誤りやすいポイント

- 売上総利益率の低下を見て「収益性は悪化した」と早合点し、経常利益率改善の要因を見落とす。

- 「売上原価増=コスト増」だけに注目し、販管費の伸び率が小さい事実を確認しない。

- 営業利益と経常利益の区別が曖昧で、営業外損益の影響を過大評価する。

FAQ

Q: 売上総利益率が下がったのに経常利益率が上がることは矛盾しませんか?

A: 売上総利益率の低下を販管費の抑制で補い、営業利益・経常利益を確保できれば指標は改善します。

A: 売上総利益率の低下を販管費の抑制で補い、営業利益・経常利益を確保できれば指標は改善します。

Q: 営業外収益や営業外費用は分析に影響しなかったのですか?

A: 表2では“4”→“3”と“1”減、“1”→“2”と“1”増で純差額は±0に近く、経常利益率への影響は軽微です。

A: 表2では“4”→“3”と“1”減、“1”→“2”と“1”増で純差額は±0に近く、経常利益率への影響は軽微です。

Q: 販売費・一般管理費の増加額が小さいと判断できる根拠は?

A: 売上高増加額“950”に対して販管費増加額“100”と約10%しか伸びておらず、費用伸び率が売上伸び率を大きく下回っています。

A: 売上高増加額“950”に対して販管費増加額“100”と約10%しか伸びておらず、費用伸び率が売上伸び率を大きく下回っています。

関連キーワード: 経常利益率, 販売費及び一般管理費, 収益性分析, 損益計算書, 売上総利益

設問3:

(1)表4中のf、gに入れる適切な字句を答えよ。

模範解答

f:投資活動

g:財務活動

解説

解答の論理構成

- キャッシュフロー計算書は「営業活動」「投資活動」「財務活動」の三区分で構成される、という会計ルールがまず前提です。

- 【問題文】の表4を見ると、区分Ⅰは既に「営業活動によるキャッシュフロー」と明示されています。したがって残るⅡ・Ⅲには営業活動以外の二区分が順番に入ると考えられます。

- 区分Ⅱの見出し部分は【問題文】「Ⅱ fによるキャッシュフロー」とあり、その内訳行には「有形固定資産の増減」「無形固定資産の増減」「その他資産の増減」などの投資に関わる項目が並んでいます。したがって f には “投資活動” が適合します。

- 区分Ⅲの見出し部分は【問題文】「Ⅲ gによるキャッシュフロー」で、内訳行には「借入金の増減」「資本金の増減」「配当金支払額」など資金調達や返済に関する項目が並んでいます。これは典型的な財務活動に該当するため g は “財務活動” が正答です。

誤りやすいポイント

- 内訳行を見ずに “営業活動→財務活動→投資活動” の並びと思い込むケース。設問の順序は必ずしも教科書どおりではない点に注意しましょう。

- 「有形固定資産の増減」を設備資金の借入と誤解し、財務活動と判断してしまうミス。資産を “取得・売却” しているため投資活動になります。

- 「借入金の増減」を投資活動に分類してしまうミス。資金調達・返済は財務活動と覚えておくことが重要です。

FAQ

Q: 区分名が思い出せないときはどうやって判別すればよいですか?

A: 内訳行を見て判断します。固定資産や投資有価証券の取得・売却 → 投資活動、借入や配当・自己株式関連 → 財務活動、売上・仕入・税金 → 営業活動です。

A: 内訳行を見て判断します。固定資産や投資有価証券の取得・売却 → 投資活動、借入や配当・自己株式関連 → 財務活動、売上・仕入・税金 → 営業活動です。

Q: 直接法と間接法の違いは解答に影響しますか?

A: 今回は区分名だけを問う設問なので影響しません。ただし間接法では営業活動の最初に「税引前当期利益」から調整を行う点を理解しておくと、内訳行の見極めが速くなります。

A: 今回は区分名だけを問う設問なので影響しません。ただし間接法では営業活動の最初に「税引前当期利益」から調整を行う点を理解しておくと、内訳行の見極めが速くなります。

Q: 「配当金支払額」があるのに区分Ⅲの合計が空欄なのはなぜですか?

A: 本試験ではhとして別の設問で求めさせるために空欄にしています。分類が正しければ数値計算もスムーズに行えます。

A: 本試験ではhとして別の設問で求めさせるために空欄にしています。分類が正しければ数値計算もスムーズに行えます。

関連キーワード: キャッシュフロー計算書, 投資活動, 財務活動, 固定資産, 借入金

設問3:

(2)表4中のhに入れる適切な数値を答えよ。

模範解答

h:52

解説

解答の論理構成

-

キャッシュフロー計算書の基本式

現金及び現金同等物の増減額 = 営業活動によるキャッシュフロー + 投資活動によるキャッシュフロー + 財務活動によるキャッシュフロー -

与えられている数値の確認

- 表4 2009年度「営業活動によるキャッシュフロー 合計」は【問題文】より “139”

- 表4 2009年度「Ⅱ … 合計」は “▲169”

- 表4 2009年度「現金及び現金同等物の増減」は “22”

-

財務活動によるキャッシュフロー[ h ]の算出

-

算出結果

よって、表4中の[ h ]には “52” が入ります。

誤りやすいポイント

- “▲”を付けたマイナス値を足し算ではなく引き算と誤解して符号を逆にする。

- 期首・期末残高から差額を再計算せず、増減額 “22” を読み飛ばしてしまう。

- 営業・投資・財務の3区分合計ではなく「フリーキャッシュフロー」を直接使ってしまう。

FAQ

Q: 配当金支払額が空欄なのにどうして値を決められるのですか?

A: 財務活動全体の合計値を式から逆算するため、配当金の内訳が空欄でも合計は導出できます。

A: 財務活動全体の合計値を式から逆算するため、配当金の内訳が空欄でも合計は導出できます。

Q: 営業活動と投資活動の符号はどう判断しますか?

A: 表記上 “▲” はマイナスです。計算では数値に符号を付与して代入します。

A: 表記上 “▲” はマイナスです。計算では数値に符号を付与して代入します。

Q: 現金及び現金同等物の期末残高を使っても求められますか?

A: 期首85と期末107の差額が “22” で既に示されているため、同じ結果が得られます。

A: 期首85と期末107の差額が “22” で既に示されているため、同じ結果が得られます。

関連キーワード: キャッシュフロー計算書, 営業活動, 投資活動, 財務活動, フリーキャッシュフロー

設問4:

本文中の下線②に該当する問題・課題を解答群の中から二つ選び、記号で答えよ。

解答群

ア:2009年度の営業活動によるキャッシュフローが2008年度に比べて増加していることから、Y社の現在の財務構造に問題がないと判断できる。

イ:財務活動によるキャッシュフローから投資活動によるキャッシュフローへの資金の流れが認められる。このような財務構造においては、長期資金が増加していない点に問題がある。

ウ:投資活動によるキャッシュフローがマイナスになっているので、設備投資が過多になっていると判断すべきである。

エ:投資活動によるキャッシュフローのマイナス分の大半が、財務活動ではなく、営業活動によるキャッシュフローによって賄われている構造は、好ましい状態ではない。

オ:フリーキャッシュフローが2期連続してマイナスになっているので、セントラルキッチンの拡張工事の延期を検討する必要がある。

模範解答

イ、オ

解説

解答の論理構成

-

キャッシュフローの流れを事実確認

・営業活動によるキャッシュフローは「95」→「139」と増加(表4)。

・投資活動によるキャッシュフローは「▲175」→「▲169」と2期とも大幅なマイナス(表4)。

・財務活動によるキャッシュフローは「88」→「60」(表4)、プラスで資金調達に使われている。

・フリーキャッシュフローは「▲80」「▲30」と2期連続マイナス(表5)。 -

選択肢の検証

ア:営業CFが増えた=安全という結論は、投資CFの大幅マイナスや「長期借入金が若干減少し、短期借入金が増加した」(本文)を無視しているため誤り。

イ:財務CF(「88」「60」)で調達した資金が投資CFのマイナス(「▲175」「▲169」)の穴埋めに回っている。しかも長期資金(長期借入金)は増えていない点を本文でも問題視しているので正しい。

ウ:投資CFがマイナス=設備投資過多とは断定できない。増店やセントラルキッチン拡張など成長投資が背景であり必ずしも過多とは言えないため誤り。

エ:投資CFのマイナスの“大半”は営業CFではなく財務CFにも依存している(営業139+財務60 ≒ 199 > 投資169)。記述とデータが合わず誤り。

オ:フリーキャッシュフローが「▲80」「▲30」と2期連続マイナスであるため、追加投資(セントラルキッチン拡張)を再検討すべきという指摘は妥当。 -

結論

以上より正しい組合せは「イ、オ」。

誤りやすいポイント

- 営業CFがプラス=安全と早合点し、投資CF・財務CFとの関係を見落とす。

- 投資CFがマイナスだから即“過大投資”と判断しがちだが、成長局面かどうかを確認する必要がある。

- 財務CFがプラスでも、調達したのが短期資金か長期資金かを読み取らずに評価してしまう。

- フリーキャッシュフローの継続的マイナスが企業の自前資金不足を示す指標であることを忘れがち。

FAQ

Q: 投資活動によるキャッシュフローがマイナスなら必ず問題ですか?

A: いいえ。成長投資や更新投資で支出が先行する場合は正常です。問題になるのは、長期資金で賄うべき投資を短期資金で補っている場合など資金構造が不健全なときです。

A: いいえ。成長投資や更新投資で支出が先行する場合は正常です。問題になるのは、長期資金で賄うべき投資を短期資金で補っている場合など資金構造が不健全なときです。

Q: フリーキャッシュフローがマイナスだと必ず投資を止めるべきですか?

A: 必ずしも停止ではありませんが、追加借入や資本調達の計画を含め資金繰りを再検討する必要があります。継続的マイナスは自己資金で投資をまかなえていないサインです。

A: 必ずしも停止ではありませんが、追加借入や資本調達の計画を含め資金繰りを再検討する必要があります。継続的マイナスは自己資金で投資をまかなえていないサインです。

Q: 財務活動によるキャッシュフローがプラスなら安全と言えますか?

A: プラスは資金調達超過を示すだけで、安全性を保証するものではありません。短期借入の増加など返済期日の短い資金であれば、流動性リスクが高まることもあります。

A: プラスは資金調達超過を示すだけで、安全性を保証するものではありません。短期借入の増加など返済期日の短い資金であれば、流動性リスクが高まることもあります。

関連キーワード: キャッシュフロー計算書, フリーキャッシュフロー, 投資CF, 財務CF, 資金調達