応用情報技術者 2013年 秋期 午後 問01

事業戦略と経済性計算に関する次の記述を読んで、設問1~4に答えよ。

R社は、精密工作機械を製造する上場企業である。R社では、3年以内に主力製品の市場シェアを現在の40%から更に拡大するという目標を掲げている。この目標を達成するための戦略と施策を経営企画室が立案し、同じく経営企画室のS氏が施策の妥当性を検証することになった。

〔立案と検証〕

経営企画室では、戦略と施策の策定に当たり、始めに①主力製品の市場での機会と脅威を見つける外部分析と、主力製品の強みと弱みを見つける内部分析を実施した。次に、これらの分析を踏まえ、目標達成に向けた競争戦略の仮説と、それを実現する施策を次のとおり立案した。

仮説:主力製品を増産し、原価を低減させることで競合他社よりも販売価格を下げる。その結果、販売量が増加し、市場シェアも拡大する。

施策:第1案としてY工場を新設するか、又は第2案としてX工場に生産ラインを増設する。また、販売量の増加への対応として、新しい販売チャネルを開拓する。

S氏は、これらの施策から、主力製品の増産に向けた二つの投資案を検証した。

〔現状分析〕

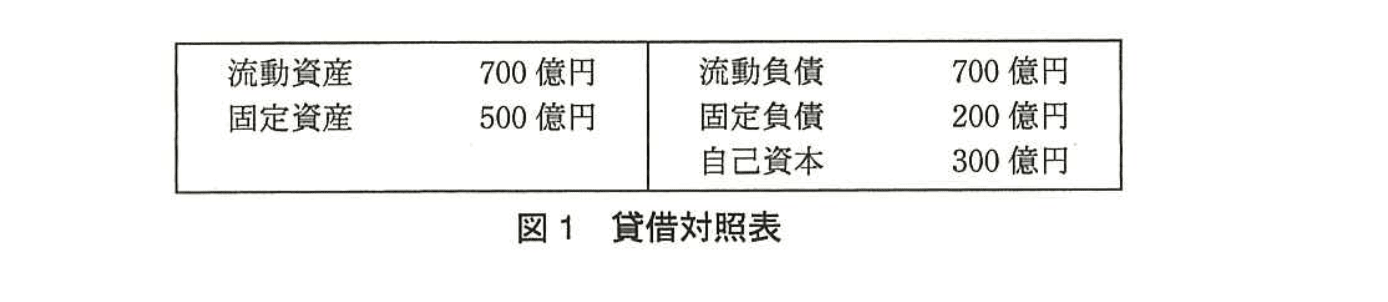

S氏は、図1の貸借対照表によって、財務状況を確認した。

・流動比率 = 100%

・固定長期適合率 = 100%

・自己資本比率 = 25%

財務分析指標を用いた現状分析から、投資案の資金調達では、自己資本比率を現状維持又は高める方針とすべきと考えた。

〔投資評価法〕

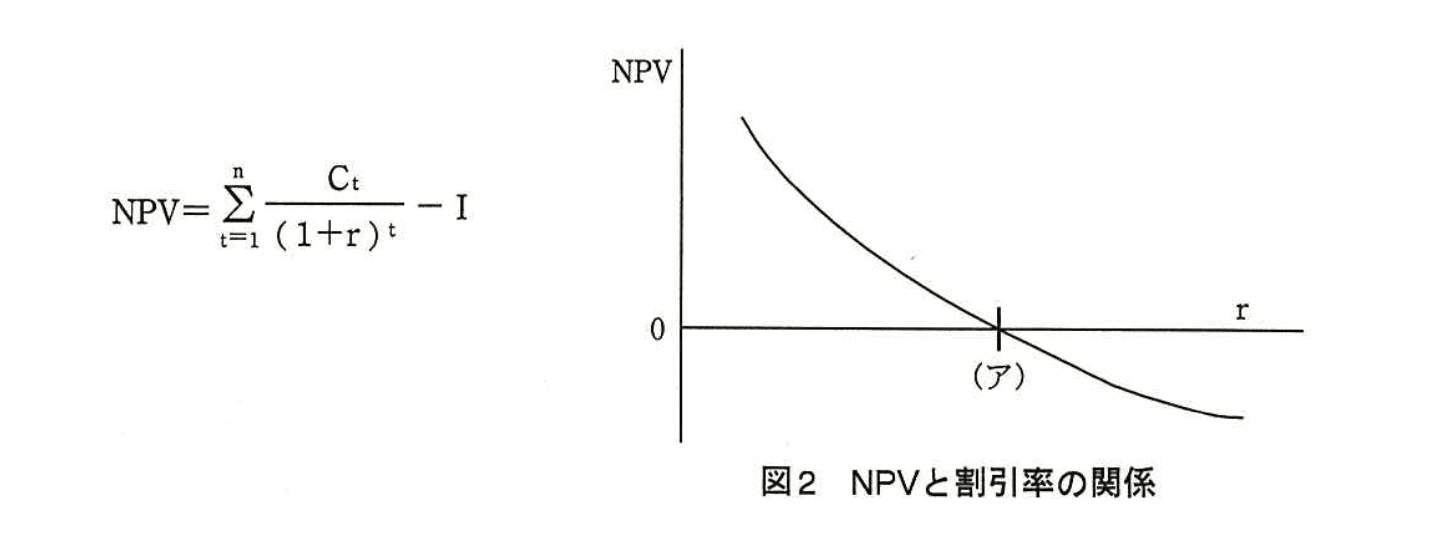

各投資案については、投資評価法としてNPV(Net Present Value:正味現在価値)法を用いて評価した。NPV法は、投資効果を“投資から得られるキャッシュフローの現在価値”の合計で評価する方法である。

また、キャッシュフローの現在価値の算出には、DCF(Discounted Cash Flow:割引現金収入価値)法を用いた。DCF法は、t年度の年間予想キャッシュフローをCtとすると、割引率をrとした複利計算で表される。

S氏は、初期投資額をI、想定期間をn年間とすると、NPVは次の式で表され、割引率の値によって図2のように変化することを確認した。

また、今回はn年後の残存価値を考慮していないが、これをMとして考慮すると、NPVは次の式で表される。

〔投資の比較〕

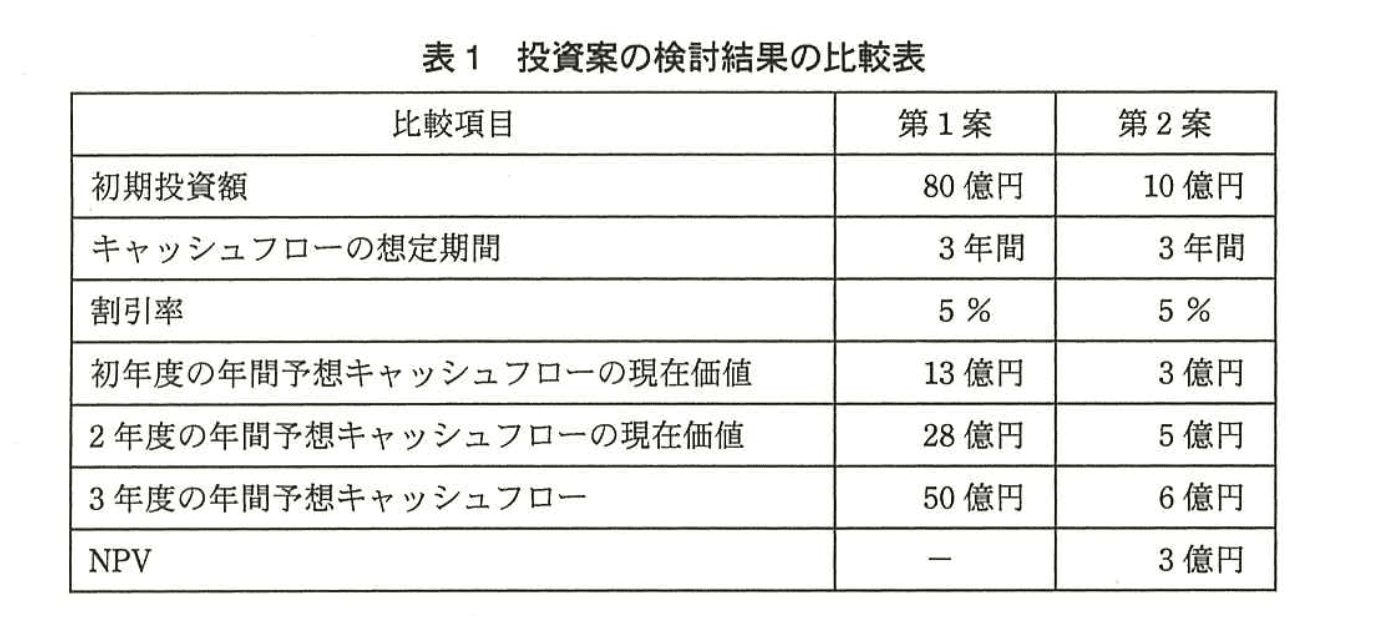

S氏は、第1案と第2案について、それぞれ初期投資額、キャッシュフローの想定期間、及び割引率を関係部署と検討した。その後、初年度と2年度の年間予想キャッシュフローの現在価値、及びNPVを試算した。

これらの検討結果を表1にまとめた。ただし、3年度の年間予想キャッシュフローの現在価値と第1案のNPVは、まだ計算していない。

また、今回の割引率の複利表は表2のとおりである。

〔資金の調達〕

投資の資金調達について経理部に確認したところ、外部からの資金調達には、金融機関からの借入れ、自社の社債発行、新株発行による増資の三つの方法が考えられるとのことであった。

まず、金融機関からの借入れを検討した。借入れの手続は比較的簡単だが、今回のような大規模投資では、借入れに際してR社の信用力によって金利が決定され、場合によっては、担保が必要になることもある。ただ、支払った利息は損金に算入されるので、②メリットもある。

次に、自社の社債発行を検討した。社債の発行は、担保の設定や利率の決定などに比較的手間と時間を要し、発行手数料が必要になる。また、金融機関による社債の引受には、利率や格付が影響する。社債では、利息の支払など、主に利率によって資金調達に必要なコストが変わってくる。

最後に、新株発行による増資を検討した。新株の発行は、手続に時間を要し、発行手数料が必要になる。また、発行した分だけ新たに株主への配当も必要であり、配当はbから支払われる。返済期限がないので長期の資金確保に向いている。

S氏は、これらの資金調達方法を検討し、③新株発行による増資が妥当と判断した

設問1:〔立案と検証〕について、(1)、(2)に答えよ。

(1)本文中の下線①のような分析方法を一般に何と呼ぶか答えよ。

模範解答

SWOT分析

解説

解答の論理構成

- 問題文の該当箇所

-「①主力製品の市場での機会と脅威を見つける外部分析と、主力製品の強みと弱みを見つける内部分析」と明示されています。 - 用語の対照

-“機会 Opportunity”“脅威 Threat”“強み Strength”“弱み Weakness”という4つの視点を同時に扱う分析フレームワークはただ一つ、「SWOT分析」です。 - 結論

-したがって、下線①で示された分析方法は「SWOT分析」となります。

誤りやすいポイント

- 「外部分析」と「内部分析」という語から3C分析(Company, Competitor, Customer)を連想してしまう。3Cでは「機会」「脅威」まで網羅できません。

- PEST分析を想起してしまう。PESTは外部環境のみを扱い、内部の「強み・弱み」を含みません。

- 「SWOT」の順序を入れ替えて“WOTS”などと書いてしまうと減点対象になる場合があります。

FAQ

Q: S(強み)とW(弱み)はどの範囲まで掘り下げるのが一般的ですか?

A: 組織内部でコントロール可能な経営資源(技術力、ブランド、コスト構造など)を中心に具体的に列挙するのが定石です。

A: 組織内部でコントロール可能な経営資源(技術力、ブランド、コスト構造など)を中心に具体的に列挙するのが定石です。

Q: SWOT分析で抽出した要素はそのまま戦略になるのですか?

A: いいえ。抽出した要素をクロスさせて「機会×強み」などの組合せから具体策を立案する“TOWSマトリクス”などのステップが必要です。

A: いいえ。抽出した要素をクロスさせて「機会×強み」などの組合せから具体策を立案する“TOWSマトリクス”などのステップが必要です。

Q: 外部分析でPESTや5フォースを同時に使うケースはありますか?

A: あります。PESTや5フォースで外部環境を網羅的に洗い出し、最終的にSWOT形式へ整理する流れが実務でもよく採られます。

A: あります。PESTや5フォースで外部環境を網羅的に洗い出し、最終的にSWOT形式へ整理する流れが実務でもよく採られます。

関連キーワード: SWOT分析、外部環境、内部環境、機会と脅威、強みと弱み

設問1:〔立案と検証〕について、(1)、(2)に答えよ。

(2)仮説のような競争戦略を一般に何と呼ぶか答えよ。

模範解答

コストリーダシップ戦略

解説

解答の論理構成

-

仮説の内容を確認する

【問題文】には次の記述があります。

「仮説:主力製品を増産し、原価を低減させることで競合他社よりも販売価格を下げる。その結果、販売量が増加し、市場シェアも拡大する。」

ここで示されているのは、 ・生産量を増やして“原価を低減”する

・“競合他社よりも販売価格を下げる”ことで需要を取り込む

という方針です。 -

競争戦略の類型に当てはめる

M.ポーターが提唱した競争戦略の基本類型には、 ・「コストリーダシップ」

・「差別化」

・「集中(コスト集中/差別化集中)」

の三つがあります。

「原価を低減し価格を下げることで市場シェアを拡大する」ことは、業界全体を対象に低コスト体質で競争優位を確立する「コストリーダシップ」に該当します。 -

結論

以上より、仮説のような競争戦略は「コストリーダシップ戦略」と呼ばれます。

誤りやすいポイント

- 「低価格戦略」とだけ覚えてしまい正式名称を空欄にしてしまう。ポーターの理論では「コストリーダシップ戦略」が正しい用語です。

- 「集中戦略(コスト集中)」との混同。集中戦略は特定セグメントに焦点を当てる点が特徴ですが、本問は市場全体のシェア拡大を狙っています。

- 「差別化戦略」と誤答。差別化は独自機能やブランド価値を高めて価格プレミアムを獲得する方針であり、原価低減を主目的とする本問とは逆方向です。

FAQ

Q: コストリーダシップ戦略を採るとき、企業が最も重視すべき社内指標は何ですか?

A: 一般に「製造コスト」「運営効率」「規模の経済」といった原価関連指標が重視されます。

A: 一般に「製造コスト」「運営効率」「規模の経済」といった原価関連指標が重視されます。

Q: コストリーダシップ戦略と「安売り戦略」は同じですか?

A: 似ていますが異なります。コストリーダシップ戦略は“構造的に低コストであること”を前提に価格優位を作る戦略であり、一時的な値下げとは区別されます。

A: 似ていますが異なります。コストリーダシップ戦略は“構造的に低コストであること”を前提に価格優位を作る戦略であり、一時的な値下げとは区別されます。

Q: コストリーダシップ戦略を維持する上で注意すべきリスクは?

A: 技術革新や新規参入によってコスト構造が刷新されると優位が崩れる点、価格競争の激化で利益率が低下しやすい点などが挙げられます。

A: 技術革新や新規参入によってコスト構造が刷新されると優位が崩れる点、価格競争の激化で利益率が低下しやすい点などが挙げられます。

関連キーワード: SWOT分析、コストリーダシップ、競争戦略、規模の経済、ポーター理論

設問2:〔投資評価法〕について、(1)、(2)に答えよ。

(1)本文中のaに入れる適切な式を、本文中の変数を用いて答えよ。

模範解答

a:

解説

解答の論理構成

-

本文には、NPV(Net Present Value)を求める一般式として

“”

が提示されています。ここで各期キャッシュフロー は “DCF(Discounted Cash Flow:割引現金収入価値)法” により “割引率をとした複利計算” で現在価値へ換算する、と説明されています。

つまり「将来のお金は現在より価値が低い」という前提に基づき、 年後の金額は で割り引かれます。 -

次に本文は

“今回はn年後の残存価値を考慮していないが、これをMとして考慮すると、NPVは次の式で表される。”

として以下の式を示しています。

-

残存価値 は “n年後” の時点で一括して得られるキャッシュフローです。将来価値である を現在価値に直すには、他のキャッシュフローと同様に 期間分割り引く必要があります。

よって分母は「」。 -

以上より、a に入る式は

となります。

誤りやすいポイント

- 残存価値を「追加で 期目に入るキャッシュ」と誤解し で割ってしまう。残存価値は “n年目終了時点” の価値なので で割ります。

- 初期投資 と同じ符号で を扱い、 あるいは としてしまう。 は回収額なのでプラス、 は支出なのでマイナスです。

- を「複利表の n 行目」と覚えず、単利計算 を使ってしまう。DCF は必ず複利です。

FAQ

Q: 残存価値がある場合とない場合で、NPV の比較はどう変わりますか?

A: がプラスであれば現在価値が加算されるため、残存価値を考慮した方が NPV は大きくなります。逆に撤去費用などマイナスの残存価値を計上する場合は NPV が小さくなります。

A: がプラスであれば現在価値が加算されるため、残存価値を考慮した方が NPV は大きくなります。逆に撤去費用などマイナスの残存価値を計上する場合は NPV が小さくなります。

Q: 割引率 はどのように決めるのですか?

A: 企業の資本コスト(WACC)や代替投資の期待収益率を基準に設定するのが一般的です。本問では “割引率を5%” と経営企画室が設定済みです。

A: 企業の資本コスト(WACC)や代替投資の期待収益率を基準に設定するのが一般的です。本問では “割引率を5%” と経営企画室が設定済みです。

Q: の は「キャッシュフローの想定期間」と同じですか?

A: はい。本文の “キャッシュフローの想定期間 3年間” であれば残存価値は 3 年目末の金額なので を代入します。

A: はい。本文の “キャッシュフローの想定期間 3年間” であれば残存価値は 3 年目末の金額なので を代入します。

関連キーワード: NPV, 割引率、残存価値、現在価値、DCF

設問2:〔投資評価法〕について、(1)、(2)に答えよ。

(2)図2について、想定される割引率が(ア)のとき、初期投資額とキャッシュフローの関係はどのような状態か。本文中の字句を用いて40字以内で述べよ。

模範解答

投資から得られるキャッシュフローの現在価値の合計と初期投資額が等しい。

解説

解答の論理構成

- 問題文はNPV法について「NPV法は、投資効果を“投資から得られるキャッシュフローの現在価値”の合計で評価する方法である。」と説明しています。

- 図2「NPVと割引率の関係」では、割引率を右へ取ると曲線は右下がりになり、横軸(NPV=0)と交わる点を(ア)で示しています。

- NPVの定義式 では、 となる条件は

すなわち「投資から得られるキャッシュフローの現在価値の合計と初期投資額が等しい」状態です。 - よって、(ア)に対応する割引率では模範解答のとおりの関係が成立します。

誤りやすいポイント

- 「NPVが0」と「投資が損か得か」を混同し、割引率が大きいほど必ず損になると早合点しやすい。

- 現在価値の合計と年間キャッシュフローの単純合計を取り違えやすい。割引計算を介する点に注意。

- NPV=0を内部収益率(IRR)と結び付けられず、意味をあいまいに理解したまま記述すると減点される。

FAQ

Q: NPVが正の場合と負の場合の意思決定基準は?

A: 正なら投資から得られる現在価値が初期投資額を上回るため採択、負なら下回るため不採択が原則です。

A: 正なら投資から得られる現在価値が初期投資額を上回るため採択、負なら下回るため不採択が原則です。

Q: 図2の曲線が右下がりになる理由は?

A: 割引率が上がるほど各期キャッシュフローの現在価値 が小さくなるため、NPV全体が減少します。

A: 割引率が上がるほど各期キャッシュフローの現在価値 が小さくなるため、NPV全体が減少します。

Q: IRRとNPVの関係は?

A: IRRは「NPVが0になる割引率」です。図2の(ア)が示す点がまさにIRRです。

A: IRRは「NPVが0になる割引率」です。図2の(ア)が示す点がまさにIRRです。

関連キーワード: NPV法、DCF法、割引率、現在価値

設問3:

[投資の比較〕について、表1の検討結果から、どちらの案が有利か、また、NPVの差額は何億円になるか答えよ。ここで、残存価値は考慮しないものとし、答えは、小数第1位を四捨五入して整数で求めよ。

模範解答

案:第1案

差額:1億円

解説

解答の論理構成

-

NPV の定義を確認

【問題文】では「“投資から得られるキャッシュフローの現在価値”の合計で評価する方法」であり、式は

と明示されています。 -

与えられた前提の整理

表1より

・「初期投資額 80億円」「キャッシュフローの想定期間 3年間」「割引率 5%」(第1案)

・「初期投資額 10億円」「キャッシュフローの想定期間 3年間」「割引率 5%」(第2案)

また、複利表(表2)には「3年度 … 1.16」とあります。 -

既知の現在価値を転記

第1案:1年度 13億円、2年度 28億円

第2案:1年度 3億円、2年度 5億円

いずれも既に割引後の値です。 -

3年度分の現在価値を計算

・第1案

→ 43億円(整数化)

・第2案

→ 5億円(整数化) -

NPV を算出

・第1案

→ 「NPV 4億円」

・第2案(表1に既出)

「NPV 3億円」 -

両案の比較

NPV が大きい方が有利なので「第1案」が優位。差額は

→ 「1億円」

誤りやすいポイント

- 3年度の割引係数を「1.10」で計算してしまい現在価値を過小評価する。

- 1年度・2年度の値が既に現在価値であることを見落とし、重ねて割引してしまう。

- NPV の比較で「初期投資額が小さい第2案の方が有利」と早合点する。

FAQ

Q: 現在価値の端数処理はどこで行うべきですか?

A: 本問では「答えは、小数第1位を四捨五入して整数で求めよ」と指示されています。各年度の現在価値を整数化したうえで合計し、最後に NPV を求めると設問意図に合致します。

A: 本問では「答えは、小数第1位を四捨五入して整数で求めよ」と指示されています。各年度の現在価値を整数化したうえで合計し、最後に NPV を求めると設問意図に合致します。

Q: NPV がプラスなら必ず投資すべきですか?

A: NPV がプラスであれば資金の時間価値を考慮しても経済的にプラスになりますが、資金調達制約やリスク、戦略適合性なども合わせて判断する必要があります。

A: NPV がプラスであれば資金の時間価値を考慮しても経済的にプラスになりますが、資金調達制約やリスク、戦略適合性なども合わせて判断する必要があります。

Q: 割引率はどのように決めるのですか?

A: 一般には資本コスト(加重平均資本コストなど)や、投資リスクに見合う期待収益率を用います。問題文では 5% と固定されています。

A: 一般には資本コスト(加重平均資本コストなど)や、投資リスクに見合う期待収益率を用います。問題文では 5% と固定されています。

関連キーワード: NPV, DCF, 割引率、キャッシュフロー、投資評価

設問4:〔資金の調達〕について、(1)〜(4)に答えよ。

(1)本文中の下線②の説明として適切なものを解答群の中から選び、記号で答えよ。

解答群

ア:営業利益が増加する。

イ:貸倒引当金が計上できる。

ウ:法人税が軽減される。

模範解答

ウ

解説

解答の論理構成

- 問題文には「ただ、支払った利息は損金に算入されるので、②メリットもある。」と明記されています。

- “損金に算入”とは、法人税法上の課税所得を計算する際にその金額を損金(費用)として控除できることを指します。

- 利息を損金算入すると課税所得が減少し、結果として納付すべき法人税額も減少します。

- 解答群を照合すると、課税所得の減少により「法人税が軽減される」を示すのは【ウ】のみです。

よって、下線②の説明として適切なのは ウ です。

誤りやすいポイント

- 「営業利益が増加する」と考えてしまう

利息は営業外費用であり、営業利益には直接影響しません。損金算入は“税金計算”でのメリットであって、営業利益の増減ではありません。 - 「貸倒引当金が計上できる」と混同する

貸倒引当金も損金算入できますが、今回の文脈は“利息”についての説明です。対象が異なります。 - 利息の損金算入=キャッシュ増と短絡する

税負担が軽くなるだけで、支払利息そのものは現金流出です。「キャッシュが増える」と早合点しないよう注意が必要です。

FAQ

Q: 「損金」と「費用」は同じ意味ですか?

A: 会計上の「費用」は損益計算書に計上する概念、税法上の「損金」は課税所得計算上控除できる金額を指します。多くの場合一致しますが、減価償却や引当金など一部は取扱いが異なります。

A: 会計上の「費用」は損益計算書に計上する概念、税法上の「損金」は課税所得計算上控除できる金額を指します。多くの場合一致しますが、減価償却や引当金など一部は取扱いが異なります。

Q: 借入れによる利息が損金算入できるのはどの段階で効果がありますか?

A: 税引前当期利益から利息を差し引いた後に課税所得が算定されるため、法人税の計算段階で効果が現れます。

A: 税引前当期利益から利息を差し引いた後に課税所得が算定されるため、法人税の計算段階で効果が現れます。

Q: 新株発行と比較したときの借入れの主なデメリットは?

A: 元本返済義務があり負債が増えること、信用力に応じて金利が決まるため金利負担が大きくなる可能性があることです。

A: 元本返済義務があり負債が増えること、信用力に応じて金利が決まるため金利負担が大きくなる可能性があることです。

関連キーワード: 損金算入、法人税、利息費用、税効果、資金調達

設問4:〔資金の調達〕について、(1)〜(4)に答えよ。

(2)本文中のbに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:経常利益

イ:税引前当期純利益

ウ:当期純利益

模範解答

b:ウ

解説

解答の論理構成

- 【問題文】では、配当の原資について

“発行した分だけ新たに株主への配当も必要であり、配当はbから支払われる。”

と示されています。 - 株主配当は、税金・特別損益などをすべて控除した後の最終的な利益から支払われるのが会社法上の原則です。

- 選択肢を確認すると

ア:「経常利益」…営業外損益を加減した段階であり、まだ税金計算前です。

イ:「税引前当期純利益」…税金を差し引く前なので配当原資にはなりません。

ウ:「当期純利益」…税引後の最終利益で、配当を行う際の原資として適切です。 - よって、b に入る字句は “当期純利益” であり、解答群「ウ」を選択します。

誤りやすいポイント

- 「経常利益」は本業と通常の金融収支までを反映しているため“これが配当原資”と早合点しやすい。

- 「税引前当期純利益」は名称に“当期純利益”が含まれるので紛らわしいが、税金を控除しない段階であり誤り。

- 配当=キャッシュアウトと捉えてキャッシュフロー概念と混同し、営業CFから払うと誤解するケース。

FAQ

Q: 配当を「当期純利益」から払う根拠は何ですか?

A: 会社法では、配当は“剰余金の配当”として行われ、原則として「当期純利益」などの利益剰余金から支出します。税引前の利益や経常利益はまだ株主へ分配できる確定利益ではありません。

A: 会社法では、配当は“剰余金の配当”として行われ、原則として「当期純利益」などの利益剰余金から支出します。税引前の利益や経常利益はまだ株主へ分配できる確定利益ではありません。

Q: 借入利息は損金算入できるのに配当は損金にならないのですか?

A: はい。利息は費用として課税所得を圧縮できますが、配当は利益処分として扱われるため損金不算入です。これがデットとエクイティの税務上の大きな違いです。

A: はい。利息は費用として課税所得を圧縮できますが、配当は利益処分として扱われるため損金不算入です。これがデットとエクイティの税務上の大きな違いです。

Q: 新株発行で自己資本比率はどう変わりますか?

A: 増資によって自己資本が増えるため分母(総資本)に対する自己資本比率は上昇または維持され、財務安全性の向上につながります。

A: 増資によって自己資本が増えるため分母(総資本)に対する自己資本比率は上昇または維持され、財務安全性の向上につながります。

関連キーワード: 配当、当期純利益、自己資本、株式発行、財務指標

設問4:〔資金の調達〕について、(1)〜(4)に答えよ。

(3)三つの方法で調達した資金は、それぞれ図1の貸借対照表のどの区分に組み込まれるか、図1の項目名で答えよ。

模範解答

借入れ:固定負債

社債:固定負債

新株:自己資本

解説

解答の論理構成

-

三つの資金調達方法の提示

【問題文】では「金融機関からの借入れ、自社の社債発行、新株発行による増資の三つの方法」が示されています。 -

貸借対照表の区分とそれぞれの性格

- 借入れ:金融機関への返済義務(元本+利息)が1年以上続くことが通常であり、流動負債ではなく長期性の負債に分類されます。したがって「固定負債」。

- 社債:満期まで複数年かかる長期債務であり、性格は借入金と同じく負債です。ゆえに「固定負債」。

- 新株発行:返済義務がなく株主資本が増える取引であり、負債ではなく資本に計上されます。したがって「自己資本」。

-

以上より、図1の項目名で整理すると

- 借入れ → 固定負債

- 社債 → 固定負債

- 新株 → 自己資本

誤りやすいポイント

- 短期借入れと長期借入れの混同:設問は一般論として提示しているため、設備投資向けの長期借入れを前提に「固定負債」と判断します。

- 社債を“株式の一種”と誤認し「自己資本」に入れてしまうミス。社債はあくまで長期負債です。

- 「流動負債」に分類してしまうミス。流動負債は1年以内に返済期日が到来する負債であり、本問のような長期資金調達は該当しません。

FAQ

Q: 社債の利息も配当のように「自己資本」から支払うのですか?

A: いいえ。社債の利息は費用として計上され、負債側の元本返済とともに現金で支払います。配当のように「自己資本」を減少させる処理ではありません。

A: いいえ。社債の利息は費用として計上され、負債側の元本返済とともに現金で支払います。配当のように「自己資本」を減少させる処理ではありません。

Q: 新株発行の資金調達は負債ではないのに、なぜ返済義務がないのですか?

A: 株主は出資者であり債権者ではありません。企業が利益を得た場合に配当を受け取る権利はありますが、元本返済を企業に請求する権利は持たないため返済義務は発生しません。

A: 株主は出資者であり債権者ではありません。企業が利益を得た場合に配当を受け取る権利はありますが、元本返済を企業に請求する権利は持たないため返済義務は発生しません。

Q: 借入金でも1年未満で返済する場合は「流動負債」ですか?

A: はい。返済期限が1年以内の借入金は「短期借入金」として流動負債に計上します。本問は長期資金とみなすため固定負債と判断します。

A: はい。返済期限が1年以内の借入金は「短期借入金」として流動負債に計上します。本問は長期資金とみなすため固定負債と判断します。

関連キーワード: 負債、自己資本、キャッシュフロー、割引率

設問4:〔資金の調達〕について、(1)〜(4)に答えよ。

(4)今回の資金調達方法として、本文中の下線③の方法が妥当と判断した理由を,R社の財務状況を踏まえて30字以内で述べよ。

模範解答

唯一、自己資本比率を下げずに資金が調達できるから

解説

解答の論理構成

- 財務方針の確認

- 【問題文】に「自己資本比率を現状維持又は高める方針とすべき」とあります。

- 資金調達手段の候補

- 借入れと社債発行は負債増となり自己資本比率を低下させます。

- 【問題文】「金融機関からの借入れ」「自社の社債発行」

- 新株発行は自己資本(分子)を増やし、負債(分母の一部)を増やさないため比率を保てます。

- 借入れと社債発行は負債増となり自己資本比率を低下させます。

- 結論

- 方針を満たすのは「③新株発行による増資」のみであり、「唯一、自己資本比率を下げずに資金が調達できるから」という解答に導かれます。

誤りやすいポイント

- 「自己資本比率を高める」=借入金で調達し、手元現金が増えるから大丈夫と誤解する。負債が増えるので比率は下がります。

- 新株発行は配当負担があるため避けるべきと思い込み、比率の維持という目的を見落とす。

- 借入れ利息の「損金算入」というメリットを重視し過ぎて、財務指標への影響を軽視してしまう。

FAQ

Q: 借入れを少額に抑えれば自己資本比率を維持できませんか?

A: 少額であれば影響は小さいものの、比率は確実に低下します。方針は「現状維持又は高める」であり、確実に満たすには負債を増やさない新株発行が適切です。

A: 少額であれば影響は小さいものの、比率は確実に低下します。方針は「現状維持又は高める」であり、確実に満たすには負債を増やさない新株発行が適切です。

Q: 社債発行も長期資金ですが、なぜ不適切なのですか?

A: 社債は負債として計上されるため自己資本比率を押し下げます。長期資金確保という利点はあっても財務方針に反します。

A: 社債は負債として計上されるため自己資本比率を押し下げます。長期資金確保という利点はあっても財務方針に反します。

Q: 新株発行による配当負担は問題になりませんか?

A: 配当は【問題文】「配当はbから支払われる」とあるように利益処分の段階で発生し、自己資本比率には直接影響しません。今回の優先度は比率維持です。

A: 配当は【問題文】「配当はbから支払われる」とあるように利益処分の段階で発生し、自己資本比率には直接影響しません。今回の優先度は比率維持です。

関連キーワード: 自己資本比率、増資、社債、借入金、資本コスト