応用情報技術者 2014年 秋期 午後 問02

企業の財務体質の改善に関する次の記述を読んで、設問1~4に答えよ。

R社は、10年前に創業した電子部品の製造・販売会社である。仕入れた原材料を在庫にもち、それらを加工し組み立てて、電子部品を製造する。R社は、売上を全て売掛金に計上している。

〔経営状況と戦略〕

R社は、技術力を生かして開発した画期的な新製品を投入して、競合のない新しい市場を創造し、新規顧客を開拓することによって、創業以来、売上と利益を順調に伸ばしてきた。2013年度は、需要の増大に対応するために、積極的な投資を行い、工場などの設備を増強した。これらの投資の資金は、営業活動から生み出されるキャッシュだけでなく、銀行からの借入れによって調達したが、借入れはかなりの額に達しており、これ以上増やすことは難しい。また、ここ数年で大幅に増えた社員数、組織数、設備数などに社内の管理体制が追い付いておらず、改善が必要である。一方、R社の市場は他社にとっても魅力的なので、将来、他社が技術革新を進めて、R社の競合となることが予想される。

このような状況を受け、R社の経営陣は、財務体質の改善に取り組むことにした。財務体質の改善には、社内の管理体制を強化する必要がある。そこで、財務部長をリーダとした財務体質改善プロジェクト(以下、プロジェクトという)を組織した。経営企画部のS君もプロジェクトメンバに選ばれた。

〔S君が学んだこと〕

S君は、プロジェクトに参加するに当たって、自分の知識を深めるために、キャッシュフローや財務諸表について学習した。次の記述は、S君が学んだことの一部である。

“取引の中には、キャッシュフロー計算書に反映されるが、損益計算書には反映されないものがある。また、その逆もある。理由は、キャッシュフロー計算書は現金主義に基づいているが、損益計算書はa主義に基づいているからである。黒字倒産は、bはあるのに、cが不足して起こる倒産である。”

〔財務諸表とその分析結果〕

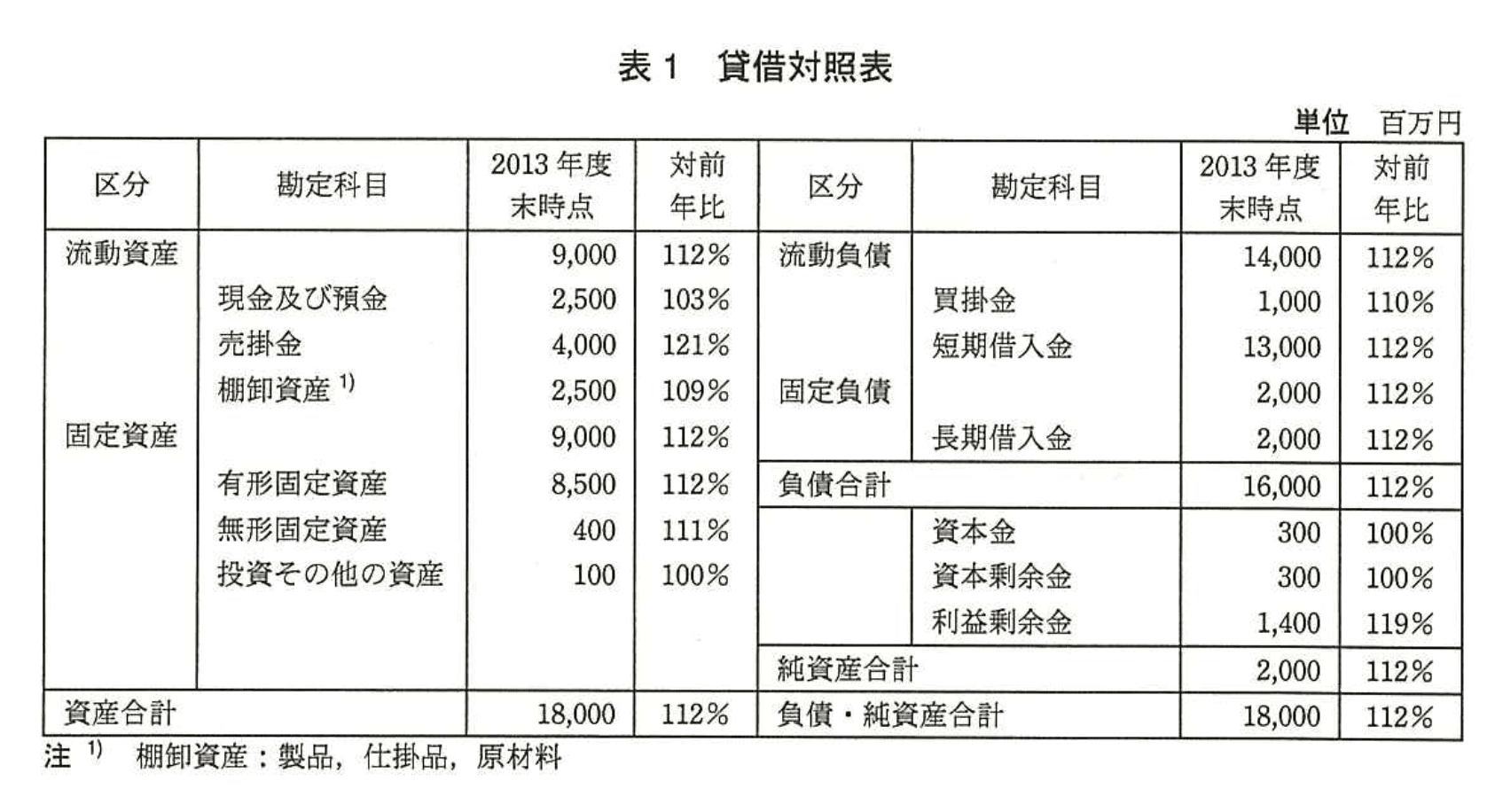

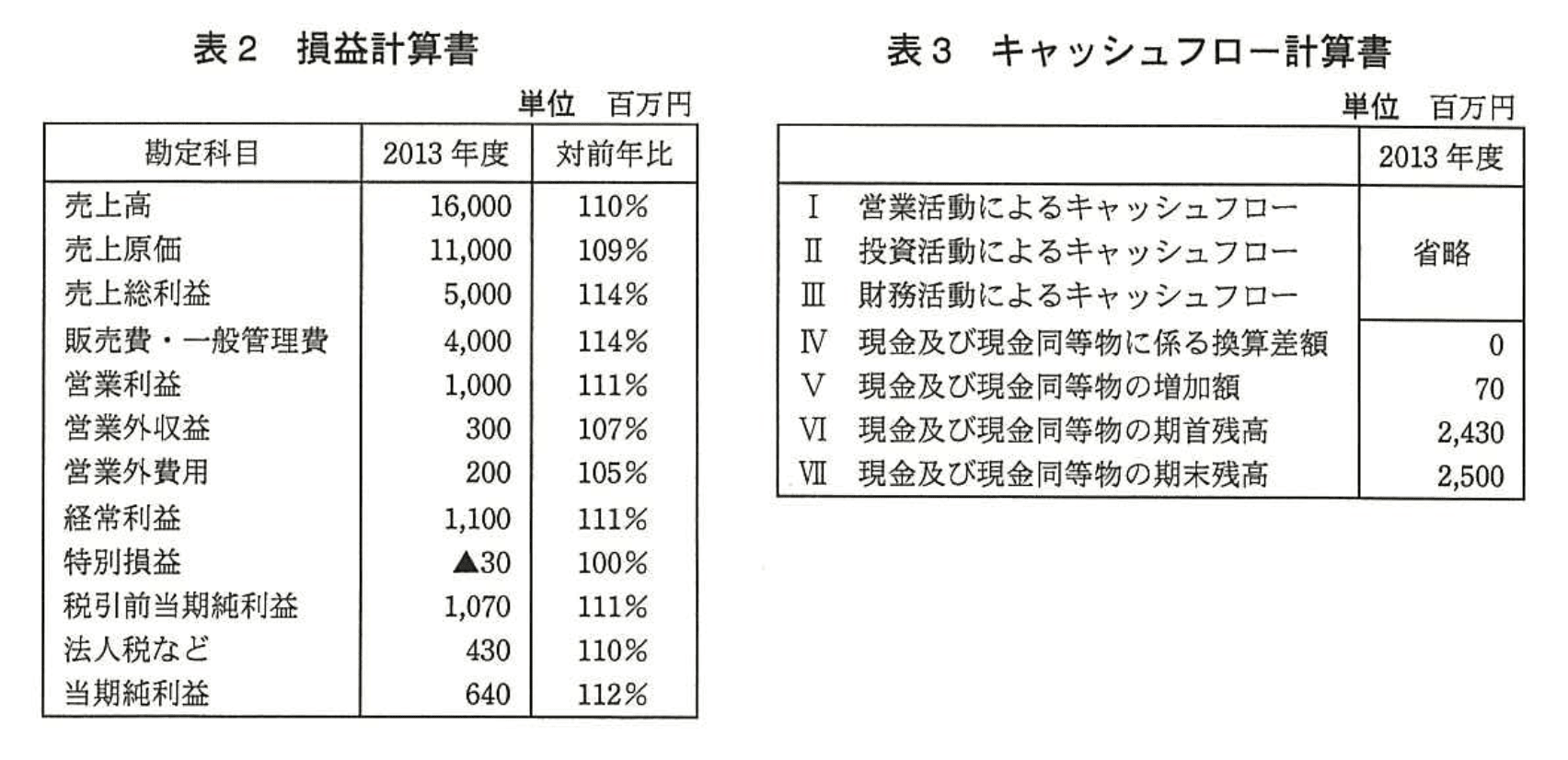

プロジェクトでは、まず、R社の財務体質の現状を把握するために、直近の財務諸表を確認し、それらの分析を行った。業界標準との比較などによる分析の結果、効率性と安全性に改善の余地があることが分かった。R社の貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書、及び効率性と安全性に関する主な経営分析指標は、表1~5のとおりである。

〔財務体質の改善〕

プロジェクトでは、R社の財務諸表の分析結果を基に、キャッシュフローの観点からの財務体質改善策として、次のA~C案を提案した。

A案:売上債権回転日数を減らすために、売上債権を減らす。この結果、営業活動によるキャッシュフローが増える。

B案:棚卸資産回転日数を減らすために、を導入して棚卸資産を減らす。この結果、営業活動によるキャッシュフローが増える。

C案:e

A案に関連して、S君は、①損益計算書と貸借対照表を照らし合わせた結果、2013年度におけるR社の売上代金の回収に、前年度と比べて問題があることを発見した。

財務部長は、営業部に改善指示を出した。

さらに、プロジェクトでは、状況に応じて選択可能な具体案として、2014年度は純利益が2013年度の倍以上出る予想だが、自己資本比率を上げるために、②剰余金の配当を2013年度と同じ額に据え置くことを提案した。

設問1:

〔経営状況と戦略〕について、R社のこれまでの経営戦略を、解答群の中から選び、記号で答えよ。

解答群

ア:市場浸透戦略

イ:集中戦略

ウ:ブランド戦略

エ:ブルーオーシャン戦略

模範解答

エ

解説

解答の論理構成

-

問題文は、R社が「技術力を生かして開発した画期的な新製品を投入して、競合のない新しい市場を創造し、新規顧客を開拓」してきたと述べています。

【問題文】「競合のない新しい市場を創造」「新規顧客を開拓」 -

競合の存在しない市場を自ら作り出して成長するアプローチは、ポーターの競争戦略でいう“差別化”とも近い概念ですが、設問の解答群にはより直接的な名称が提示されています。

-

解答群のうち、市場を「競合のない新しい市場」と表現する戦略は「ブルーオーシャン戦略」に相当します。

・ア:市場浸透戦略 … 既存市場で既存製品の販売を深耕

・イ:集中戦略 … 特定分野に経営資源を集中

・ウ:ブランド戦略 … 企業・製品ブランド力の強化

・エ:ブルーオーシャン戦略 … 競争のない新市場を創造 -

よって、記号「エ」が正答となります。

誤りやすいポイント

- 「集中戦略」と混同

競合の少ないニッチ市場を狙う点は似ていますが、問題文は「競合のない新しい市場を創造」とまで言い切っており、既存ニッチではなくブルーオーシャン創出であると読み取れます。 - 「ブランド戦略」との誤読

「画期的な新製品」という表現だけでブランド強化と結び付けてしまうミス。ブランドは結果であり、市場創造が主目的ではありません。 - キーワードの欠落

「競合のない」「新しい市場」という決定的な語句を見逃すと、市場浸透と誤答する恐れがあります。

FAQ

Q: ブルーオーシャン戦略と集中戦略の主な違いは?

A: 集中戦略は既存業界内の特定セグメントに資源を集中する方法です。一方、ブルーオーシャン戦略は「競合のいない価値曲線」を創出し、既存の競争要因自体を無効化することに主眼があります。

A: 集中戦略は既存業界内の特定セグメントに資源を集中する方法です。一方、ブルーオーシャン戦略は「競合のいない価値曲線」を創出し、既存の競争要因自体を無効化することに主眼があります。

Q: 「画期的な新製品を投入」だけではブルーオーシャンと断定できませんか?

A: 単に新製品を出すだけなら差別化戦略とも読めます。問題文が「競合のない新しい市場を創造」と明示している点が決定打です。

A: 単に新製品を出すだけなら差別化戦略とも読めます。問題文が「競合のない新しい市場を創造」と明示している点が決定打です。

Q: 市場浸透戦略はどのような場面で選ばれる?

A: 既存製品を既存市場でさらに売り込むときです。値下げ、販促強化、販売チャネルの拡大などが典型施策となります。

A: 既存製品を既存市場でさらに売り込むときです。値下げ、販促強化、販売チャネルの拡大などが典型施策となります。

関連キーワード: ブルーオーシャン、差別化、ニッチ戦略、市場創造

設問2:

本文中のa〜cに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:売上

イ:原価

ウ:現金

エ:在庫

オ:三現

カ:仕入

キ:発生

ク:費用

ケ:保守

コ:利益

模範解答

a:キ

b:コ

c:ウ

解説

解答の論理構成

-

問題文の引用

“理由は、キャッシュフロー計算書は現金主義に基づいているが、損益計算書はa主義に基づいているからである。”

ここでキャッシュフロー計算書と対比されるのは「発生主義」です。

➜ a = “キ:発生” -

黒字倒産の定義

“黒字倒産は、bはあるのに、cが不足して起こる倒産である。”

利益計算上は黒字(=利益がある)のに、手元資金(=現金)が不足すると倒産する、という説明が典型です。

➜ b = “コ:利益”

➜ c = “ウ:現金” -

以上より

a:キ

b:コ

c:ウ

誤りやすいポイント

- 「売上主義」と誤解して a に “ア:売上” を選んでしまう。損益計算書は売上以外の費用・損益も計上するため、正しくは発生主義です。

- 黒字倒産の “黒字” を “売上” と結び付けて b に “ア:売上” を入れてしまうミス。売上があっても利益が出ていない場合は黒字とは呼びません。

- 現金不足を “エ:在庫” と取り違える。過剰在庫はキャッシュフロー悪化の原因になり得ますが、黒字倒産の直接原因は “ウ:現金” の欠乏です。

FAQ

Q: 発生主義とは何ですか?

A: 取引が「発生した時点」で売上や費用を計上する考え方です。入金や出金のタイミングとは関係なく経済的実態を表すため、キャッシュフロー計算書とズレが生じます。

A: 取引が「発生した時点」で売上や費用を計上する考え方です。入金や出金のタイミングとは関係なく経済的実態を表すため、キャッシュフロー計算書とズレが生じます。

Q: 黒字倒産はなぜ起こるのですか?

A: 利益計算上は黒字でも、売掛金の回収遅延や過大な設備投資などで現金が不足すると、支払いができずに倒産することがあります。

A: 利益計算上は黒字でも、売掛金の回収遅延や過大な設備投資などで現金が不足すると、支払いができずに倒産することがあります。

Q: 現金主義と発生主義はどちらが重要ですか?

A: 財務分析では両方重要です。損益計算書(発生主義)は収益性を、キャッシュフロー計算書(現金主義)は資金繰りを把握できます。両面からバランス良く判断することが必要です。

A: 財務分析では両方重要です。損益計算書(発生主義)は収益性を、キャッシュフロー計算書(現金主義)は資金繰りを把握できます。両面からバランス良く判断することが必要です。

関連キーワード: 発生主義、現金主義、キャッシュフロー計算書、黒字倒産、資金繰り

設問3:

表3中の営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、及び財務活動によるキャッシュフローは、[経営状況と戦略〕の記述の活動から判断すると、それぞれプラスかそれともマイナスか。+又はーの記号で答えよ。

模範解答

営業活動によるキャッシュフロー:+

投資活動によるキャッシュフロー:-

財務活動によるキャッシュフロー:+

解説

解答の論理構成

-

営業活動によるキャッシュフロー

- 【問題文】の「創業以来、売上と利益を順調に伸ばしてきた」および「営業活動から生み出されるキャッシュ」とあるように、本業で稼いだ現金は流入超過です。したがって営業活動によるキャッシュフローは “+” になります。

-

投資活動によるキャッシュフロー

- 「2013年度は、需要の増大に対応するために、積極的な投資を行い、工場などの設備を増強した」という記述は、有形固定資産への支出=キャッシュアウトを意味します。よって投資活動によるキャッシュフローは “-” になります。

-

財務活動によるキャッシュフロー

- 同じ段落に「これらの投資の資金は…銀行からの借入れによって調達した」と示されています。借入金の受取りは現金の流入なので、財務活動によるキャッシュフローは “+” になります。

以上より、営業 “+”、投資 “-”、財務 “+” が妥当です。

誤りやすいポイント

- 借入れによるキャッシュ流入を営業キャッシュと混同し、財務キャッシュを“-”と判断してしまう。

- 設備投資を「長期的に会社にプラス」と考え、投資キャッシュを“+”と誤表記する。

- 損益計算書の利益(黒字)をそのまま営業キャッシュと勘違いし、営業キャッシュを“±ゼロ”と書いてしまう。

FAQ

Q: 設備購入でもリースなら投資キャッシュは“-”にならないのですか?

A: ファイナンス・リースは会計基準上、資産計上と同時にリース債務を負うため、通常は“財務キャッシュ”に現れます。本問は「設備を増強」「投資を行い」と明示されており、現金支出と見るのが自然です。

A: ファイナンス・リースは会計基準上、資産計上と同時にリース債務を負うため、通常は“財務キャッシュ”に現れます。本問は「設備を増強」「投資を行い」と明示されており、現金支出と見るのが自然です。

Q: 黒字でも営業キャッシュが“-”になるケースはありますか?

A: 売掛金や棚卸資産が大きく積み上がり現金化が遅れると、利益計上にもかかわらず営業キャッシュが減少します。これが【問題文】で触れている「黒字倒産」の典型です。

A: 売掛金や棚卸資産が大きく積み上がり現金化が遅れると、利益計上にもかかわらず営業キャッシュが減少します。これが【問題文】で触れている「黒字倒産」の典型です。

Q: 借入金を返済していれば財務キャッシュは“+”になりませんか?

A: 返済額より新規借入額が多ければ差引“+”になります。本問では「銀行からの借入れによって調達した」と明記されているため、流入超過=“+”と判断します。

A: 返済額より新規借入額が多ければ差引“+”になります。本問では「銀行からの借入れによって調達した」と明記されているため、流入超過=“+”と判断します。

関連キーワード: キャッシュフロー、設備投資、借入金、営業活動、黒字倒産

設問4:〔財務体質の改善〕について、(1)〜(3)に答えよ。

(1)本文中のd、eに入れる適切な字句を解答群の中から選び、記号で答えよ。

dに関する解答群

ア:ジャストインタイム方式

イ:フランチャイズチェーン

ウ:レイバースケジューリング

エ:ワークシェアリン

eに関する解答群

ア:固定比率を下げるために、長期借入金を増やす。この結果、財務活動によるキャッシュフローが増える。

イ:仕入債務回転日数を増やすために、買掛債権の支払を遅らせる。この結果、営業活動によるキャッシュフローが増える。

ウ:総資産回転日数を減らすために、新規株式を発行して増資を行う。この結果、投資活動によるキャッシュフローが増える。

エ:流動比率を上げるために、償還期限5年の社債を発行する。この結果、投資活動によるキャッシュフローが増える。

模範解答

d:ア

e:イ

解説

解答の論理構成

-

B案に相当する空欄 d

- 【問題文】には「B案:棚卸資産回転日数を減らすために、を導入して棚卸資産を減らす。」とあります。

- 棚卸資産(在庫)を削減して回転日数を短縮する代表的手法は“必要な物を、必要な時に、必要な量だけ”調達・生産する「ジャストインタイム方式」です。

- 解答群のうち該当するのは「ア:ジャストインタイム方式」であり、他の選択肢は在庫回転の改善策とは直接関係しません。

→ よって d = ア

-

C案に相当する空欄 e

- まず、キャッシュフローへの影響を読み取ります。【問題文】では「C案:e」の説明がないため、解答群から選ぶ必要があります。

- 営業活動によるキャッシュフローを増やすには「売上債権の早期回収」または「仕入債務の支払を遅らせる」などの運転資本の調整が定石です。

- 解答群イは「仕入債務回転日数を増やすために、買掛債権の支払を遅らせる。この結果、営業活動によるキャッシュフローが増える。」と明記されており、運転資本の負の側面(買掛金)を活用して営業キャッシュフローを直接押し上げる内容になっています。

- 他の選択肢は“投資活動によるキャッシュフローが増える”や“財務活動によるキャッシュフローが増える”など、要求と異なる記述です。

→ よって e = イ

誤りやすいポイント

- 「棚卸資産回転日数=在庫削減」とすぐに結び付けられず、製造業以外で使われる「レイバースケジューリング」などに惑わされるケース。

- 解答群イの文中にある「買掛債権」という語を“誤字だから選ばない”と判断してしまい、正解を外すパターン。試験では誤植に見える箇所でも、内容が合致していれば採点対象になります。

- 「投資活動」「財務活動」と“キャッシュフロー区分”に着目せず、単に指標名(固定比率・流動比率など)の改善だけで選択してしまうミス。

FAQ

Q: ジャストインタイム方式を導入すると、なぜ営業キャッシュフローが増えるのですか?

A: 在庫を減らすことで棚卸資産の増加が抑えられ、運転資本への資金拘束が縮小されます。結果として現金が社内に残りやすくなり、営業活動によるキャッシュフローが改善します。

A: 在庫を減らすことで棚卸資産の増加が抑えられ、運転資本への資金拘束が縮小されます。結果として現金が社内に残りやすくなり、営業活動によるキャッシュフローが改善します。

Q: 仕入債務の支払を遅らせると取引先との関係が悪化しませんか?

A: 一方的な遅延はリスクですが、支払サイトの見直しや合意のうえでの条件変更であれば問題ありません。財務体質改善と取引関係の維持を両立させる調整が必要です。

A: 一方的な遅延はリスクですが、支払サイトの見直しや合意のうえでの条件変更であれば問題ありません。財務体質改善と取引関係の維持を両立させる調整が必要です。

Q: キャッシュフロー計算書と貸借対照表のどちらを優先的に見るべきですか?

A: 目的次第です。資金繰りや倒産リスクの把握にはキャッシュフロー計算書、長期的な安全性・効率性を分析するなら貸借対照表との併用が効果的です。

A: 目的次第です。資金繰りや倒産リスクの把握にはキャッシュフロー計算書、長期的な安全性・効率性を分析するなら貸借対照表との併用が効果的です。

関連キーワード: ジャストインタイム、在庫回転日数、仕入債務、営業キャッシュフロー、運転資本

設問4:〔財務体質の改善〕について、(1)〜(3)に答えよ。

(2)本文中の下線①について、S君が問題があると考えた根拠を、表1及び表2中の勘定科目名を一つずつ用いて、30字以内で述べよ。

模範解答

売上高の伸び以上に売掛金が増えているから

解説

解答の論理構成

- まず、売上の増加状況を確認します。表2の「売上高」は “16,000”、対前年比 “110%” と示されています。

- 次に、売掛金の増加状況を確認します。表1の流動資産欄にある「売掛金」は “4,000”、対前年比 “121%” です。

- 売上高が “110%” の伸びであるのに対し、売掛金は “121%” とそれを大きく上回っています。この乖離は、売上に見合うスピードで代金回収が進んでいないことを示唆します。

- したがって「売上高の伸び以上に売掛金が増えている」という指摘が、①で S 君が問題視した根拠となります。

誤りやすいポイント

- 「売掛金」の対前年比だけを見て金額を比べず、伸び率との比較を忘れる。

- 「売掛金」と似た科目の「買掛金」を誤って用いる。

- 代金回収の問題を「営業外収益」や「営業外費用」に関連づけて考えてしまう。

FAQ

Q: 売掛金の増加が必ずしも回収遅延を示すとは限らないのでは?

A: 新規顧客開拓で売上が急増した場合など例外もありますが、本問は売上高伸び率との差が大きく、回転日数改善を課題とする文脈から回収遅延と判断します。

A: 新規顧客開拓で売上が急増した場合など例外もありますが、本問は売上高伸び率との差が大きく、回転日数改善を課題とする文脈から回収遅延と判断します。

Q: 「売上債権回転日数」が “91日” と長いのも根拠として挙げられませんか?

A: はい、補強材料になりますが、設問は「勘定科目名を一つずつ用いて」と指示しているため「売上高」と「売掛金」を採用するのが適切です。

A: はい、補強材料になりますが、設問は「勘定科目名を一つずつ用いて」と指示しているため「売上高」と「売掛金」を採用するのが適切です。

Q: 「現金及び預金」が増えているのに資金繰りが悪化する可能性は?

A: 今回の焦点は回収遅延による将来のキャッシュ不足リスクであり、期末時点の現金残高が十分でも早期に手を打つ必要があります。

A: 今回の焦点は回収遅延による将来のキャッシュ不足リスクであり、期末時点の現金残高が十分でも早期に手を打つ必要があります。

関連キーワード: 売掛金、売上高、回収サイト、流動資産、伸び率

設問4:〔財務体質の改善〕について、(1)〜(3)に答えよ。

(3)本文中の下線②によって自己資本比率が改善される理由を、表4を参考に、表1中の勘定科目名を用いて、20字以内で述べよ。

模範解答

利益剰余金が増えるから

解説

解答の論理構成

- 自己資本比率は

で計算され、分子である「純資産合計」を増やすことが直接的な改善策になります。 - 表1の純資産項目のうち、利益から内部留保される「利益剰余金」は最も増減幅が大きく、自己資本比率の鍵を握ります。

- 表4では、2013年度の配当として「剰余金の配当 ▲420」と示されており、その結果「利益剰余金」は「1,180」から「1,400」へ増加しました。

- 本文の下線②は「剰余金の配当を2013年度と同じ額に据え置く」と述べています。2014年度は純利益が倍以上に伸びる見込みなので、配当額が据え置かれた分だけ内部留保が相対的に増え、表1の「利益剰余金」がさらに積み上がります。

- したがって「利益剰余金が増える」→表1の「純資産合計」が増える→自己資本比率が改善する、という因果関係になります。

誤りやすいポイント

- 分母の「負債・純資産合計」が変わらない前提を忘れ、配当額の据え置きが分子だけでなく分母にも影響すると誤解する。

- 配当を減らすのではなく「据え置く」点を見落とし、配当ゼロと読み違える。

- 「剰余金の配当」が表4にしか記載されていないため、表1だけを見て判断しようとして理由付けが曖昧になる。

FAQ

Q: 配当を増減させても貸借対照表はすぐに変わらないのでは?

A: 配当は株主への支払い義務が確定した時点で「利益剰余金」を減少させ、同額が負債に計上されるため、期末には貸借対照表に反映されます。

A: 配当は株主への支払い義務が確定した時点で「利益剰余金」を減少させ、同額が負債に計上されるため、期末には貸借対照表に反映されます。

Q: 自己資本比率を上げるなら増資の方が効果的では?

A: 増資は株主資本全体を増やせますが、外部調達コストや株式希薄化の問題があります。内部留保の活用は既存株主の権益を維持しつつ比率を改善できる利点があります。

A: 増資は株主資本全体を増やせますが、外部調達コストや株式希薄化の問題があります。内部留保の活用は既存株主の権益を維持しつつ比率を改善できる利点があります。

Q: 配当据え置きでも利益剰余金が増えないケースは?

A: 当期純利益が前年より減少し、配当が利益を上回る場合は利益剰余金が減少します。本問では「純利益が2013年度の倍以上」なので増加が確実です。

A: 当期純利益が前年より減少し、配当が利益を上回る場合は利益剰余金が減少します。本問では「純利益が2013年度の倍以上」なので増加が確実です。

関連キーワード: 自己資本比率、利益剰余金、内部留保、配当政策、財務分析