応用情報技術者 2014年 秋期 午後 問11

受注・売上計上プロセスに関連するシステムの監査に関する次の記述を読んで、設問1、2に答えよ。

S社は、住宅関連の広告を掲載するポータルサイトを運営している。具体的には、住宅リフォーム、インテリア設計・施工などを行っている企業に対して、S社が運営するポータルサイトに広告を掲載するサービスを提供している。

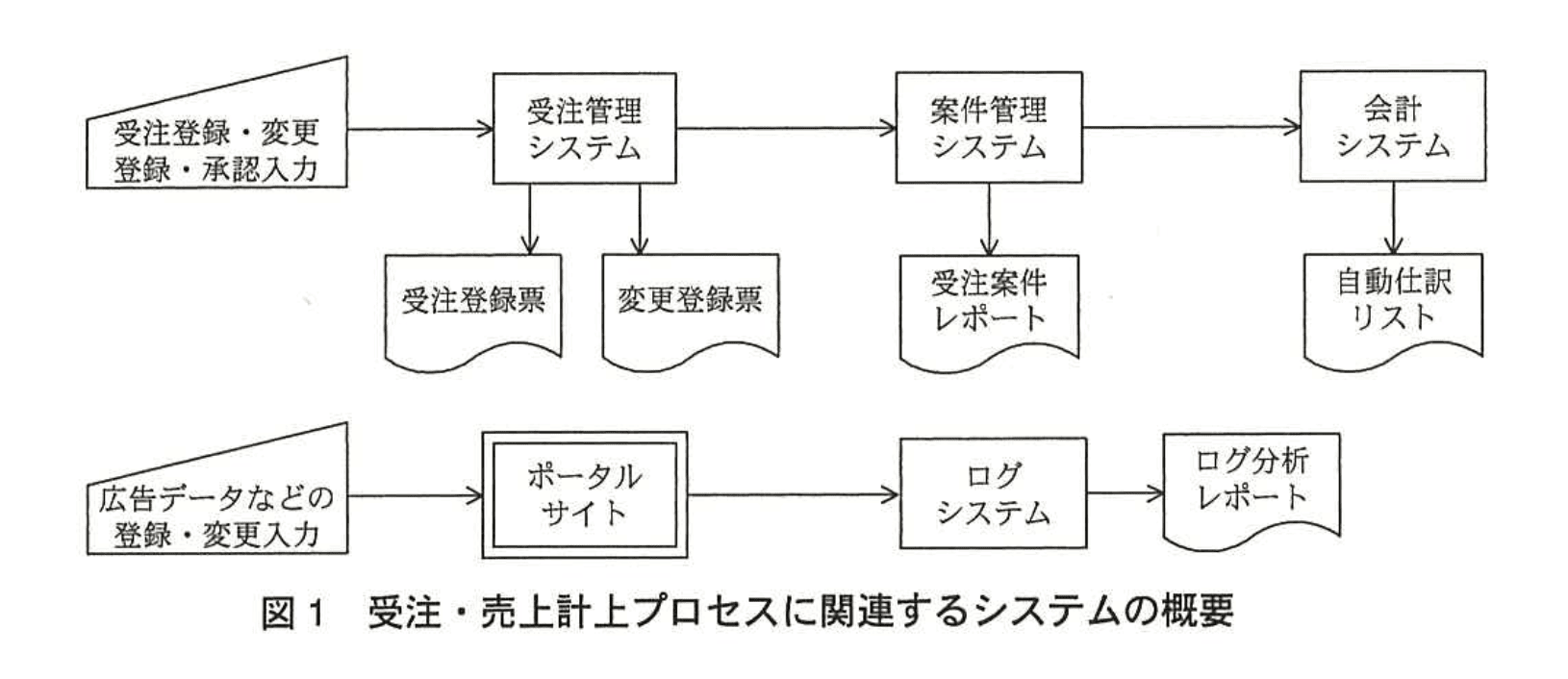

S社は現在、株式公開に向けて準備を進めている。その一環として内部監査部では、売上の会計処理の正確性、信頼性を確認するために、受注・売上計上プロセスに関連するシステムの監査を実施することにした。監査対象とした受注・売上計上プロセスに関連するシステムの概要は、図1のとおりである。監査チームにはT氏をリーダとして3名が参加することになった。

〔受注・売上計上プロセスの概要〕

1.受注処理

(1)営業担当者は、受注すると顧客から注文書を受領する。

(2)営業担当者が注文書に基づいて受注管理システムに受注金額、広告掲載間などを入力すると、受注管理システムから受注登録票が出力される。営業担当者は、受注登録票に注文書を添付して、営業部長に提出する。

(3)営業部長が受注内容の妥当性と受注登録票の正確性を確認し、受注管理システムに承認入力を行うと、正式な受案件として案件管理システムに反映される。

(4)営業事務担当者は、営業部長から受注登録票及び注文書を受け取って保管し、そのコピーをポータルサイト運用部門に提出する。

なお、営業事務担当者は、受注管理システムへの受注登録、変更登録、承認入力の権限をもっていない。

(5)当月受注案件の全てについて、(1)~(4)の処理が終了すると、案件管理システムで受注案件レポートが作成される。このレポートは、当月受注案件の受注金額、広告掲載期間などの受注内容の一覧表である。

2. 売上の会計処理

(1)S社の広告掲載サービスでは、ポータルサイトに広告を一定期間掲載することに対して料金が発生し、広告掲載期間、広告掲載場所、広告スペースといった広告掲載条件によって料金が決定される。料金は、広告掲載期間終了後にその総額を顧客に請求する。

(2)S社の経理処理規程では、広告掲載期間終了前でも、各月の売上は次の計算式によって計上することになっている。

各月の売上 = 料金総額 ÷ 広告掲載期間の日数 × 当月中に実際に掲載された日数

(3)売上の会計処理は、毎月末に案件管理システムから会計システムへの自動仕訳で行われる。月別の売上金額は、案件管理システムに登録された案件ごとの受注金額及び広告掲載期間の日数に基づいて、(2)の計算式で求める。

3. ポータルサイト及びログシステムの処理

(1)ポータルサイト運用部門は、ポータルサイトに広告データを登録するとともに、営業部門から受け取った受注登録票のコピーに基づいて、広告掲載期間を設定する。広告は、設定された広告掲載期間に基づいて、自動的に掲載が開始され、終了となる。

ポータルサイト運用部門は、広告掲載開始の前日に、ポータルサイトに登録した内容を顧客と最終確認する。その結果、誤りがあった場合はポータルサイトに必要な変更を行うこととし、当該受注案件の作業を終了する。

(2)ログシステムは、広告がポータルサイトに実際に掲載された日、ポータルサイト閲覧者によるクリック回数などのログを記録するとともに、ログ分析レポートを作成する。ログ分析レポートには、広告掲載場所別、広告スペース別、広告掲載期間別をはじめ、詳細な分析データが記録されている。

〔実施した監査の概要〕

受注内容の変更プロセス及び売上の確定処理プロセス、並びに、それぞれについて監査チームが実施した監査手続及び評価の概要は、次のとおりである。

1. 受注内容の変更

(1)受注内容の変更プロセス

・受注処理後、顧客との最終確認までの間に、広告掲載条件を変更する場合は、営業担当者が受注管理システムに変更登録を行う。

・変更登録を行うと、受注管理システムから変更登録票が出力される。

・変更内容は即座に案件管理システムに反映され、案件管理システムには変更履歴が記録される。

・営業担当者は変更登録票を営業部長に提出し、営業部長は変更内容を確認の上、変更登録票に承認印を押す。

・営業事務担当者は営業部長から承認済の変更登録票を受け取って保管し、そのコピーをポータルサイト運用部門に提出する。ポータルサイト運用部門は受け取った変更登録票のコピーに基づいて、ポータルサイトに必要な変更を行う。

・ポータルサイト運用部門は、広告掲載開始の前日に、ポータルサイトに登録した内容を顧客と最終確認する。その結果、誤りがあった場合はポータルサイトに必要な変更を行うこととし、当該受注案件の作業を終了する。

(2)監査チームが実施した監査手続及び評価

・直近 1 か月分の変更登録票をレビューし、全ての変更登録票に営業部長の承認印があることを確認した。

・T 氏は、営業部長による変更登録票への承認印だけでは、正当な承認なく受注内容の変更が行われるリスクに対するコントロールとしては不十分であると判断した。そこで、aの有無を調査したところ、営業事務担当者が毎月末に行っている、承認済の変更登録票とbの照合手続がそれに該当することが判明した。T 氏は、それが有効に機能していることを確認した。

- 売上の確定処理 (1)売上の確定処理プロセス 経理部門では、月次決算に当たって、案件管理システムで作成される受注案件レポートと会計システムで作成される自動仕訳リストとの照合によって自動仕訳の正確性を確認し、当月の売上を確定している。 (2)監査チームが実施した監査手続及び評価 ・T氏は、①現状の受注・売上計上プロセスでは、各月の売上が正しく計上されないおそれがあると考えており、経理部門による照合手続ではこれを防止又は発見できないと判断した。 ・これは決算数値の適正性に影響を与えるおそれがある重大な問題なので、監査報告書にとして記載することにした。

設問1:〔実施した監査の概要〕1.について、(1)、(2)に答えよ。

(1)本文中のaに入れる最も適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:権限管理規程

イ:補完的コントロール

ウ:問題点

エ:リスク

模範解答

a:イ

解説

解答の論理構成

-

監査チームの指摘

- 監査手続の結果として、本文には

「T 氏は、営業部長による変更登録票への承認印だけでは、正当な承認なく受注内容の変更が行われるリスクに対するコントロールとしては不十分であると判断した。」

と記載されています。 - つまり一次的な統制(承認印)が弱いため、それを補う統制が必要であると監査人は考えました。

- 監査手続の結果として、本文には

-

監査人が探したもの

- 続けて本文には

「そこで、aの有無を調査したところ、営業事務担当者が毎月末に行っている、承認済の変更登録票とbの照合手続がそれに該当することが判明した。」

とあります。 - ここで a は、“一次統制を補う統制” の呼称でなければなりません。

- 続けて本文には

-

選択肢の検討

- ア:権限管理規程 … 文書そのものを探したわけではないので不適

- ウ:問題点 … 監査人が探したのは「問題点」ではなく「統制」

- エ:リスク … 既に認識しているので対象外

- イ:補完的コントロール … 一次統制を補強する追加統制を指す用語で、照合作業はまさにこれに該当

-

結論

よって a に入る最も適切な字句は「補完的コントロール」であり、解答群の記号は イ です。

誤りやすいポイント

- “リスクを探した” と読み違え、エ を選択してしまう。監査人はすでにリスクを認識しており、対策となる統制を探しています。

- 「権限管理規程=統制」と短絡し ア を選ぶ。本文は規程の有無ではなく、実務で機能している補助手続を問題にしています。

- 補完的コントロールを“代替統制”と混同し、一次統制が無効なら即問題と判断してしまう。実際は照合によりリスクを十分に低減できていると監査人は評価しています。

FAQ

Q: 補完的コントロールとは何ですか?

A: 主要な統制(例:承認印)が機能不十分な場合に、後追いのチェックや照合などでリスクを補う追加統制のことです。本問では「営業事務担当者が毎月末に行っている、承認済の変更登録票とbの照合手続」が該当します。

A: 主要な統制(例:承認印)が機能不十分な場合に、後追いのチェックや照合などでリスクを補う追加統制のことです。本問では「営業事務担当者が毎月末に行っている、承認済の変更登録票とbの照合手続」が該当します。

Q: 承認印だけではなぜ不十分なのですか?

A: 物理印影は偽造・代行押印の可能性があるためです。実データと書類突合せなどの客観的なチェックがないと、「正当な承認なく受注内容が変更されるリスク」を十分に低減できません。

A: 物理印影は偽造・代行押印の可能性があるためです。実データと書類突合せなどの客観的なチェックがないと、「正当な承認なく受注内容が変更されるリスク」を十分に低減できません。

Q: 照合手続が発見した不一致はどう処理すべきですか?

A: 経営者へのエスカレーションや原因分析を行い、必要に応じて一次統制(承認プロセス)の見直しや再発防止策を講じることが求められます。

A: 経営者へのエスカレーションや原因分析を行い、必要に応じて一次統制(承認プロセス)の見直しや再発防止策を講じることが求められます。

関連キーワード: 内部統制、補完的コントロール、受注管理、照合手続、リスク評価

設問1:〔実施した監査の概要〕1.について、(1)、(2)に答えよ。

(2)本文中のbに入れる適切な字句を答えよ。

模範解答

b:案件管理システムの変更履歴

解説

解答の論理構成

- 受注内容が変更されたときのシステム挙動

【問題文】には、変更登録後の動きとして

「変更内容は即座に案件管理システムに反映され、案件管理システムには変更履歴が記録される。」

と明記されています。 - 監査チームが確認したコントロール

さらに【問題文】の監査手続には、 「営業事務担当者が毎月末に行っている、承認済の変更登録票とbの照合手続」

とあり、照合対象が “変更登録票” である以上、その相手先は 1. で強調された「変更履歴」であることが論理的に導かれます。 - 誤登録・不正変更リスクへの対応

T 氏は「正当な承認なく受注内容の変更が行われるリスク」に対し、紙ベースの承認票とシステム側記録の突合せが機能しているかを確認しています。システム側記録として利用できるのは、前述の“変更履歴”のみです。 - よって b に入る語句は

「案件管理システムの変更履歴」

となります。

誤りやすいポイント

- 受注案件レポートとの照合と取り違える

受注案件レポートは「当月受注案件の受注金額、広告掲載期間などの一覧」であり、変更履歴の詳細タイムスタンプを保持していません。 - ポータルサイト側のログと混同する

ログシステムは「広告がポータルサイトに実際に掲載された日」などを記録しますが、受注内容変更の統制証跡とは別物です。 - “変更登録票”をシステムデータと誤認

変更登録票は紙帳票(又はPDF等)であり、システム内部の改ざん検知には使えないため、比較対象にはなりません。

FAQ

Q: 変更履歴はどの時点で確定しますか?

A: 「変更内容は即座に案件管理システムに反映され、案件管理システムには変更履歴が記録される。」ため、登録完了と同時に確定します。

A: 「変更内容は即座に案件管理システムに反映され、案件管理システムには変更履歴が記録される。」ため、登録完了と同時に確定します。

Q: なぜ営業部長の承認印だけでは不十分と判断されたのですか?

A: 承認印は紙面上の統制であり、システム側で不正にデータを書き換えても痕跡が残らない可能性があるためです。そこで“変更履歴”との突合せが追加統制になります。

A: 承認印は紙面上の統制であり、システム側で不正にデータを書き換えても痕跡が残らない可能性があるためです。そこで“変更履歴”との突合せが追加統制になります。

Q: 変更履歴と突合せるタイミングは毎日ではなく毎月末で良いのですか?

A: 本文には「営業事務担当者が毎月末に行っている」とあります。リスク評価の結果、月次で十分と判断されていますが、リスクが高い場合は頻度を上げることも検討します。

A: 本文には「営業事務担当者が毎月末に行っている」とあります。リスク評価の結果、月次で十分と判断されていますが、リスクが高い場合は頻度を上げることも検討します。

関連キーワード: 内部統制、変更管理、監査証跡、照合手続

設問2:〔実施した監査の概要〕2.について、(1)〜(3)に答えよ。

(1)T氏が、本文中の下線①のように考えた理由を40字以内で述べよ。

模範解答

顧客との最終確認での変更内容が案件管理システムに反映されないから

解説

解答の論理構成

-

売上は案件管理システムのデータを基に計算

引用:「売上の会計処理は、毎月末に案件管理システムから会計システムへの自動仕訳で行われる。」

→ 会計システムへ連携される数値は案件管理システムに登録された受注金額・広告掲載期間で固定される。 -

最終確認で広告内容を修正する運用が存在

引用:「ポータルサイト運用部門は、広告掲載開始の前日に、ポータルサイトに登録した内容を顧客と最終確認する。その結果、誤りがあった場合はポータルサイトに必要な変更を行うこととし、当該受注案件の作業を終了する。」

→ 顧客と確認した結果、掲載期間やスペースなど広告条件が変更される可能性がある。 -

その修正は案件管理システムに戻らない

上記引用には“ポータルサイトに必要な変更を行う”としか記載がなく、案件管理システムへの更新フローが示されていない。 -

実際の掲載条件と案件管理システムの条件が乖離

→ 掲載日数に差異が出れば、数式

で算出される売上が誤る。 -

経理部門の照合作業では発見困難

引用:「経理部門では、…受注案件レポートと会計システムで作成される自動仕訳リストとの照合によって…確認し、当月の売上を確定している。」

→ いずれも案件管理システム由来のデータで突合するため、齟齬を検知できない。

以上より、T氏が下線①のように考えた理由は

「顧客との最終確認での変更内容が案件管理システムに反映されないから」

となる。

「顧客との最終確認での変更内容が案件管理システムに反映されないから」

となる。

誤りやすいポイント

- 「変更登録票」が出力される正式な変更プロセスと、“広告掲載開始の前日”の最終確認を混同しやすい。

- 経理部門の照合作業を「二系統突合」と誤認し、十分な統制と勘違いしやすい。

- 売上計上式が掲載期間・掲載日数の双方に依存する点を読み落とし、期間変更が金額に影響することを見逃しやすい。

FAQ

Q: 最終確認での変更を正しく会計データに反映させる一般的な対策は?

A: ポータルサイト側で修正した情報を案件管理システムへ自動連携するインタフェースを実装し、更新ログを監査証跡として保存する方法が効果的です。

A: ポータルサイト側で修正した情報を案件管理システムへ自動連携するインタフェースを実装し、更新ログを監査証跡として保存する方法が効果的です。

Q: 経理部門の照合コントロールを有効にするには?

A: 照合対象に「ログ分析レポート」やポータルサイトの掲載実績など独立した第三ソースを加え、三点照合にすることでシステム間の不整合を検出しやすくなります。

A: 照合対象に「ログ分析レポート」やポータルサイトの掲載実績など独立した第三ソースを加え、三点照合にすることでシステム間の不整合を検出しやすくなります。

Q: “変更登録票”に承認印があっても不十分と判断された理由は?

A: 承認印は紙ベースでの統制に過ぎず、システム内データが後で不正に改ざんされても検知できないためです。

A: 承認印は紙ベースでの統制に過ぎず、システム内データが後で不正に改ざんされても検知できないためです。

関連キーワード: 内部統制、自動仕訳、データ突合、売上認識

設問2:〔実施した監査の概要〕2.について、(1)〜(3)に答えよ。

(2)経済産業省の“システム監査基準"に規定されている項目であって、本文中のcに入れる最も適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:監査手続

イ:監査要点

ウ:指摘事項

エ:適正意見

模範解答

c:ウ

解説

解答の論理構成

-

監査チームが問題視した内容

【問題文】では、T氏が

「①現状の受注・売上計上プロセスでは、各月の売上が正しく計上されないおそれがある」

という“重大な問題”を把握したうえで、 「これは決算数値の適正性に影響を与えるおそれがある重大な問題なので、監査報告書にとして記載することにした。」

と述べています。 -

監査報告書に記載すべき項目

経済産業省“システム監査基準”は、監査報告書の構成要素として

・「監査手続」

・「監査要点」

・「指摘事項」

・「適正意見」

などを定義しています。 -

“重大な問題”と結び付く語句の特定

監査報告書に“問題点・改善が必要な点”を列挙する章は「指摘事項」です。

一方、 ・「監査要点」は監査実施の範囲や重点箇所の要約

・「適正意見」は監査対象が目的を達成しているかどうかの結論

・「監査手続」は実際に行った作業内容

であり、“重大な問題を列挙する”という文脈には合致しません。 -

結論

したがって c には「指摘事項」を表す

解答群「ウ」を選択します。

誤りやすいポイント

- 「監査要点」を選びたくなる

─ “要点”という語感から“重要事項”と誤解されやすいですが、要点は“監査計画での着目点のまとめ”です。 - 「適正意見」と混同する

─ “決算数値の適正性”というフレーズに引きずられると、結論を示す「適正意見」と勘違いしやすいです。 - “報告書=手続の記載”と短絡する

─ 報告書には手続も載りますが、“重大な問題”を格納する欄は「指摘事項」である点を見落としやすいです。

FAQ

Q: 「指摘事項」にはどこまで詳細を書けばよいのですか?

A: 影響度・原因・改善勧告を含め、経営者が取るべき行動を判断できるレベルまで具体化するのが原則です。

A: 影響度・原因・改善勧告を含め、経営者が取るべき行動を判断できるレベルまで具体化するのが原則です。

Q: 「適正意見」が“否定的”になる場合でも「指摘事項」は必要ですか?

A: はい。意見の種類にかかわらず、個別の問題点は「指摘事項」として必ず記載します。

A: はい。意見の種類にかかわらず、個別の問題点は「指摘事項」として必ず記載します。

Q: システム監査基準では「監査要点」と「監査手続」を分けていますが、実務で同一資料にまとめてもよいですか?

A: 可能ですが、要点は“目的・範囲”、手続は“具体策”と切り分けて記載し、読み手が区別できるよう配慮する必要があります。

A: 可能ですが、要点は“目的・範囲”、手続は“具体策”と切り分けて記載し、読み手が区別できるよう配慮する必要があります。

関連キーワード: システム監査基準、監査報告書、監査手続、経営リスク

設問2:〔実施した監査の概要〕2.について、(1)〜(3)に答えよ。

(3)本文中の下線①について、根本的に改善するにはシステムの変更が必要である。変更が完了するまでの対応方法として、ログシステムと案件管理システムとの間で一致を確認しなければならない事項を答えよ。

模範解答

広告掲載条件

解説

解答の論理構成

-

監査チームが問題視した点

- T氏は「①現状の受注・売上計上プロセスでは、各月の売上が正しく計上されないおそれがある」と判断しました。

- 売上計上額は「案件管理システムに登録された案件ごとの受注金額及び広告掲載期間の日数」に基づき、式

で自動算出されています。

-

不一致が起こるリスク

- 広告の掲載実態は「ログシステム」が「広告がポータルサイトに実際に掲載された日」を記録しています。

- 一方、計算根拠は「案件管理システム」に登録された「広告掲載期間、広告掲載場所、広告スペース」といった条件です。

- もし受注変更の反映漏れや設定ミスが起きると、システム間で広告掲載期間などの条件が食い違い、正しい日数・金額で売上が計上されません。

-

一致確認が必要な情報

- 上記リスクを解消するには、売上計上に直接影響する「広告掲載期間、広告掲載場所、広告スペース」といった「広告掲載条件」の値が、

・案件管理システム(計算根拠)

・ログシステム(実際の掲載実績)

で一致しているかを毎月チェックする必要があります。

- 上記リスクを解消するには、売上計上に直接影響する「広告掲載期間、広告掲載場所、広告スペース」といった「広告掲載条件」の値が、

・案件管理システム(計算根拠)

-

よって、ログシステムと案件管理システムとの間で一致を確認すべき事項は「広告掲載条件」となります。

誤りやすいポイント

- 日数だけに着目し「広告掲載期間の日数」と回答してしまう

→ 掲載場所やスペースが異なると料金も変わるため不十分です。 - 「受注金額」や「クリック回数」を挙げる

→ 受注金額はログシステムに保持されず、クリック回数は売上計上式に影響しません。 - システム名や帳票名を答えてしまう

→ 問われているのは“照合すべき項目”です。

FAQ

Q: クリック回数の照合も行えば更に精度が上がるのでは?

A: クリック回数は広告料金を決定する要素ではなく、売上計上式にも用いられていません。優先すべきは料金に直結する「広告掲載条件」です。

A: クリック回数は広告料金を決定する要素ではなく、売上計上式にも用いられていません。優先すべきは料金に直結する「広告掲載条件」です。

Q: 受注金額と広告掲載条件の両方を突合すべきでは?

A: 受注金額は案件管理システムが単一の正規データとみなされ、ログシステム側に同項目が存在しません。二重管理されている「広告掲載条件」に絞るのが合理的です。

A: 受注金額は案件管理システムが単一の正規データとみなされ、ログシステム側に同項目が存在しません。二重管理されている「広告掲載条件」に絞るのが合理的です。

Q: システム改修後も突合チェックは不要になる?

A: 改修で自動連携が確立しても、内部統制の観点から定期的なモニタリングを残す方が望ましいとされています。

A: 改修で自動連携が確立しても、内部統制の観点から定期的なモニタリングを残す方が望ましいとされています。

関連キーワード: 内部統制、トランザクションログ、発生主義、突合、売上計上