応用情報技術者 2015年 秋期 午前2 問77

問題文

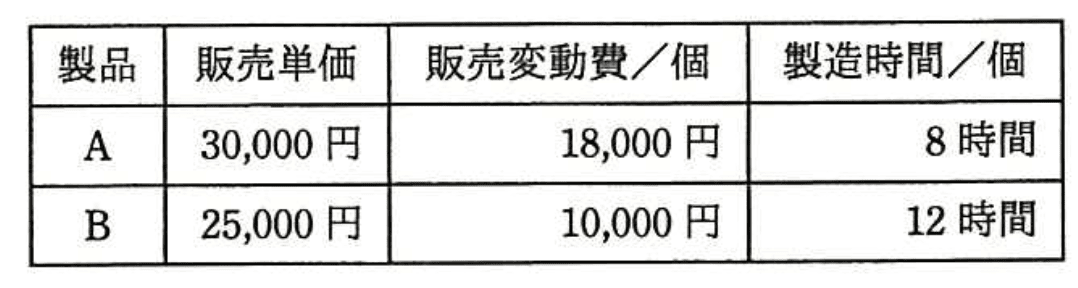

表のような製品 A,Bを製造、販売する場合、考えられる営業利益は最大で何円になるか。ここで、機械の年間使用可能時間は延べ 15,000時間とし、年間の固定費は製品 A, Bに関係なく15,000,000円とする。

選択肢

ア:3,750,000

イ:7,500,000(正解)

ウ:16,250,000

エ:18,750,000

製品A・Bの製造販売における営業利益最大化問題【午前2 解説】

正解の理由

製品AとBの限界利益はそれぞれ以下の通りです。

- 製品A:30,000円-18,000円=12,000円/個

- 製品B:25,000円-10,000円=15,000円/個

次に、製造時間1時間あたりの限界利益を計算します。

- 製品A:12,000円 ÷ 8時間 = 1,500円/時間

- 製品B:15,000円 ÷ 12時間 = 1,250円/時間

製造時間あたりの限界利益が高い製品Aを優先的に製造し、残り時間で製品Bを製造します。

機械の年間使用可能時間は15,000時間なので、まず製品Aを最大限製造すると、 15,000時間 ÷ 8時間 = 1,875個

機械の年間使用可能時間は15,000時間なので、まず製品Aを最大限製造すると、 15,000時間 ÷ 8時間 = 1,875個

このときの限界利益は、

1,875個 × 12,000円 = 22,500,000円

しかし、固定費15,000,000円を差し引くと、

22,500,000円-15,000,000円=7,500,000円

製品Bを製造する余裕時間がないため、これが最大の営業利益となります。

よって、正解はイ: 7,500,000円です。

よって、正解はイ: 7,500,000円です。

解法ステップ

- 製品ごとの限界利益(販売単価-変動費)を計算する。

- 製造時間あたりの限界利益を求める(限界利益 ÷ 製造時間)。

- 製造時間あたりの限界利益が高い製品から優先的に製造時間を割り当てる。

- 機械の年間使用可能時間の制約内で製造個数を決定する。

- 製造個数×限界利益の合計から固定費を差し引き、営業利益を算出する。

- 選択肢と照合し、最も近い値を選ぶ。

選択肢別の誤答解説

- ア: 3,750,000円

→ 製造時間あたりの限界利益を考慮せず、製品Bのみ製造した場合の利益に近い。効率が悪い。 - イ: 7,500,000円

→ 製品Aを優先的に製造し、固定費を差し引いた正しい最大営業利益。 - ウ: 16,250,000円

→ 製造時間の制約を無視し、製品AとBを両方最大製造したかのような誤計算。 - エ: 18,750,000円

→ 固定費を考慮せず、限界利益の合計のみを計算した誤り。

よくある誤解

製造時間あたりの限界利益を計算せず、単純に限界利益の大きい製品だけを選ぶ誤りがあります。

また、固定費を考慮せずに利益を計算するケースも多いので注意が必要です。

また、固定費を考慮せずに利益を計算するケースも多いので注意が必要です。

補足コラム

限界利益(Contribution Margin)は、売上高から変動費を差し引いた利益で、固定費をカバーし利益を生み出す源泉です。

製造時間などの制約条件がある場合は、限界利益を単位制約時間で割った「限界利益率」を用いて効率的な資源配分を行います。

この考え方は「線形計画法」の基礎であり、経営資源の最適配分問題に広く応用されます。

製造時間などの制約条件がある場合は、限界利益を単位制約時間で割った「限界利益率」を用いて効率的な資源配分を行います。

この考え方は「線形計画法」の基礎であり、経営資源の最適配分問題に広く応用されます。

FAQ

Q: なぜ製造時間あたりの限界利益を計算するのですか?

A: 製造時間が制約条件であるため、時間単位での利益効率を比較し、限られた時間を最も利益の出る製品に割り当てるためです。

A: 製造時間が制約条件であるため、時間単位での利益効率を比較し、限られた時間を最も利益の出る製品に割り当てるためです。

Q: 固定費はなぜ最後に差し引くのですか?

A: 固定費は製造個数に関係なく発生する費用なので、限界利益の合計から差し引いて営業利益を算出します。

A: 固定費は製造個数に関係なく発生する費用なので、限界利益の合計から差し引いて営業利益を算出します。

関連キーワード: 限界利益、製造時間制約、固定費、営業利益最大化、限界利益率、線形計画法、資源配分

\ せっかくなら /

応用情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!