応用情報技術者 2015年 春期 午前2 問77

問題文

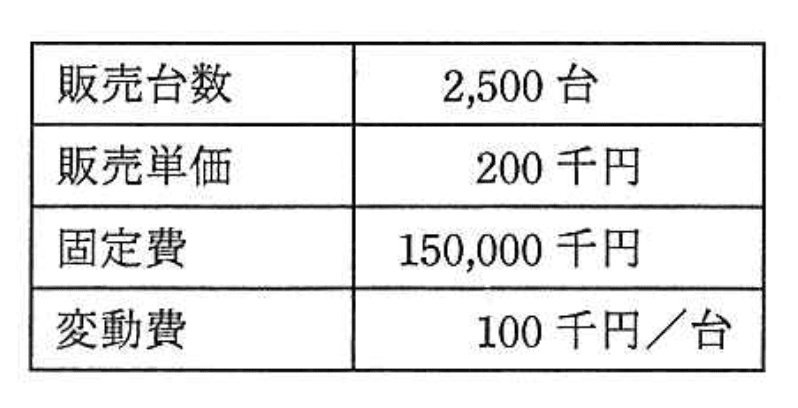

今年度のA社の販売実績と費用(固定費、変動費)を表に示す。来年度、固定費が5%上昇し、販売単価が5%低下すると予測されるとき、今年度と同じ営業利益を確保するためには、最低何台を販売する必要があるか。

選択肢

ア:2,575

イ:2,750

ウ:2,778

エ:2,862(正解)

今年度の販売実績と費用から来年度の必要販売台数を求める問題【午前2 解説】

正解の理由

今年度の営業利益は、

で計算されます。

今年度の売上は 千円、変動費は 千円、固定費は 150,000 千円。

よって、営業利益は

来年度は固定費が5%増加し、販売単価が5%減少します。

固定費は 千円、販売単価は 千円。

変動費は単価変動なしで 千円/台のまま。

来年度の販売台数を 台とすると、利益を今年度と同じ 千円にするため、

したがって、最低販売台数は切り上げて 2,862 台となり、選択肢のエが正解です。

で計算されます。

今年度の売上は 千円、変動費は 千円、固定費は 150,000 千円。

よって、営業利益は

来年度は固定費が5%増加し、販売単価が5%減少します。

固定費は 千円、販売単価は 千円。

変動費は単価変動なしで 千円/台のまま。

来年度の販売台数を 台とすると、利益を今年度と同じ 千円にするため、

したがって、最低販売台数は切り上げて 2,862 台となり、選択肢のエが正解です。

解法ステップ

- 今年度の営業利益を計算する(売上 - 変動費 - 固定費)。

- 来年度の固定費と販売単価の変動を計算する。

- 来年度の利益を今年度と同じにするための販売台数を変数で設定し、方程式を立てる。

- 方程式を解いて販売台数を求める。

- 小数点以下は切り上げて、最低販売台数を決定する。

選択肢別の誤答解説

- ア(2,575台):今年度の販売台数に近く、単価低下と固定費増加を考慮していないため利益維持は不可。

- イ(2,750台):単価低下を部分的に考慮しているが、固定費増加を反映していない。

- ウ(2,778台):固定費増加を考慮しているが、販売単価の5%低下を正確に反映できていない。

- エ(2,862台):固定費増加と販売単価低下を正確に反映し、利益維持に必要な販売台数を正しく算出。

よくある誤解

固定費の増加や販売単価の減少を見落とし、今年度の販売台数や単価で計算してしまうことが多いです。

変動費が単価変動に連動しない点も誤解されやすいポイントです。

変動費が単価変動に連動しない点も誤解されやすいポイントです。

補足コラム

営業利益の計算では、固定費と変動費の区別が重要です。固定費は販売数量に関係なく一定で、変動費は販売数量に比例します。販売単価の変動は売上に直接影響し、利益計算に大きく関わります。利益を維持するための販売数量の調整は、経営計画や価格戦略の基本的な考え方です。

FAQ

Q: 固定費が増加すると利益にどのような影響がありますか?

A: 固定費が増加すると、利益を維持するためにより多くの販売台数が必要になります。

A: 固定費が増加すると、利益を維持するためにより多くの販売台数が必要になります。

Q: 変動費が販売単価に連動しない場合、計算で注意すべき点は?

A: 変動費は販売数量に比例しますが、単価変動の影響は受けないため、別々に計算する必要があります。

A: 変動費は販売数量に比例しますが、単価変動の影響は受けないため、別々に計算する必要があります。

Q: 販売台数の計算で小数点以下はどう処理すべきですか?

A: 販売台数は整数で表すため、利益を確保するには切り上げて計算します。

A: 販売台数は整数で表すため、利益を確保するには切り上げて計算します。

関連キーワード: 営業利益計算、固定費、変動費、販売単価変動、損益分岐点分析

\ せっかくなら /

応用情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!