応用情報技術者 2016年 春期 午後 問11

業績管理システムの監査に関する次の記述を読んで、設問1〜4に答えよ。

製造業のF社は受注生産を行っており、製品別に五つの事業部がある。また、これらの事業部とは別に、営業本部が営業活動を行っている。F社では、事業部別の業績を把握するために業績管理システムを構築し、運用している。業績管理システムの機能改修を昨年度行ったので、その後の運用状況について、監査室による監査を実施することになった。

〔業績管理システムの概要〕

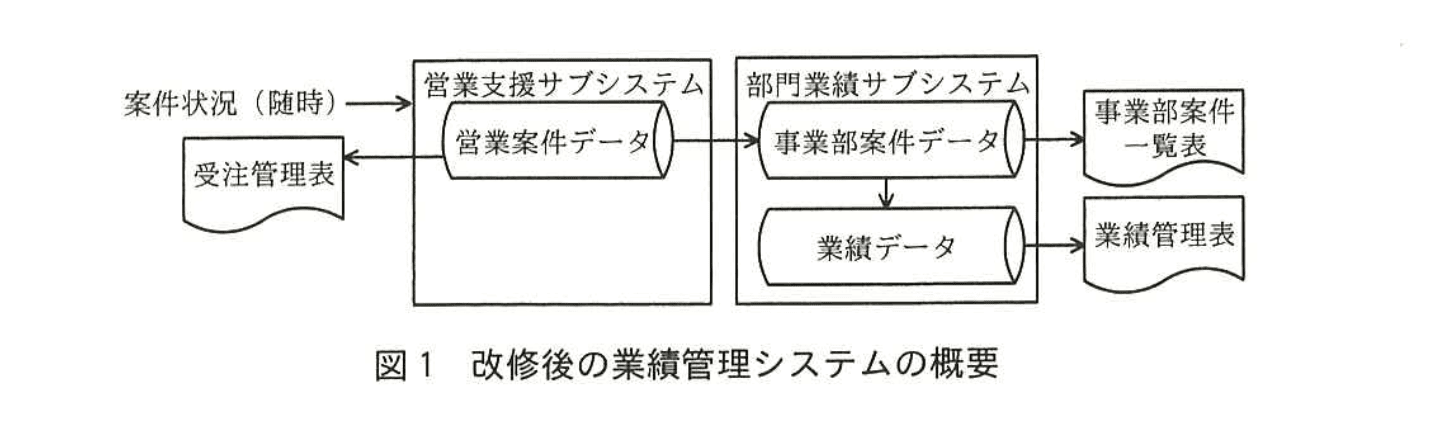

業績管理システムは、部門業績サブシステム及び営業支援サブシステムで構成されている。

部門業績サブシステムでは、事業部別の受注・売上・利益の計画・実績・見通しなどの業績データを管理している。一方、営業支援サブシステムでは、個々の営業案件を管理している。

従来、部門業績サブシステムによる業績見通し情報は、各事業部が、それぞれ管理している資料に基づいて、毎月入力していたが、実績が業績見通しと大きく異なることがあった。そこで、昨年度、業績見通しの精度の向上を図るために、業績管理システムを改修した。現在は、営業支援サブシステムの営業案件データを基に、週次で業績見通しを算出している。改修後の業績管理システムの概要は、図1のとおりである。

〔予備調査の結果〕

監査室は、予備調査として業績管理システムの仕様書を閲覧した後、関係者に対してヒアリングを行った。調査結果は次のとおりである。

(1) 営業支援サブシステムでの営業案件データの入力

① システム改修に当たり、営業担当者が、既存の営業案件データを営業支援サブシステムに入力する。入力するデータ項目は、“案件番号”、“受注番号”、“案件名称”、“担当営業部”、“担当事業部”、“受注確度”、“営業状況”、“受注年月”、“売上年月”、“受注金額”などである。

② 当年度内の営業活動によって、既存案件の内容が変化したり、新規案件が発生したりすると、営業担当者がその都度、営業支援サブシステムに案件状況を入力する。入力頻度は毎週末であるが、営業担当者が多忙で入力が遅くなる場合もある。

③ 案件の“受注確度”は、A〜Eの五つに区分して入力し、確度Aは受注確定を意味する。しかし、営業本部では、これまで“受注確度”よりも顧客との打合わせ内容などを記載した“営業状況”の内容を重視していた。したがって、営業支援サブシステムでは、受注管理表で受注確度別の集計は出力していない。

④ 営業担当者による案件状況の入力結果は、営業部の課長が承認した後、確定する。

(2) 営業支援サブシステムから部門業績サブシステムへの営業案件データの取込み

① 情報システム部のシステム運用担当者は、週次(週の第一営業日)で、作業手順書に従って営業案件データの取込み作業を行っている。作業手順書には、営業支援サブシステムの営業案件データの出力や、部門業績サブシステムへの営業案件データの取込みなどの実施すべき作業が記載されている。

② 営業案件データと事業部案件データは、データ項目とデータ形式が異なるので、部門業績サブシステムに取り込むときには、データ変換表を利用して自動変換している。データ変換表は、組織、製品の変更があると、システム運用担当者が、随時更新している。

③ システム運用担当者は、取込み作業終了後に、実施した作業と作業結果をシステム業務日誌に記入する。

④ 事業部案件データを基に事業部案件一覧表が作成され、各事業部の関係者が作業計画立案などに利用している。

(3) 部門業績サブシステムでの事業部案件データの利用

① 部門業績サブシステムでは、事業部案件データを受注確度別に集計し、受注確度別に定めた確率を掛け合わせて、業績データ(事業部別の受注・売上・利益の見通しなど)を作成している。

② 業績データを基に、週次で業績管理表が作成され、各事業部が内容を確認するとともに、月次で経営企画室が経営会議で報告している。

〔本調査の実施〕

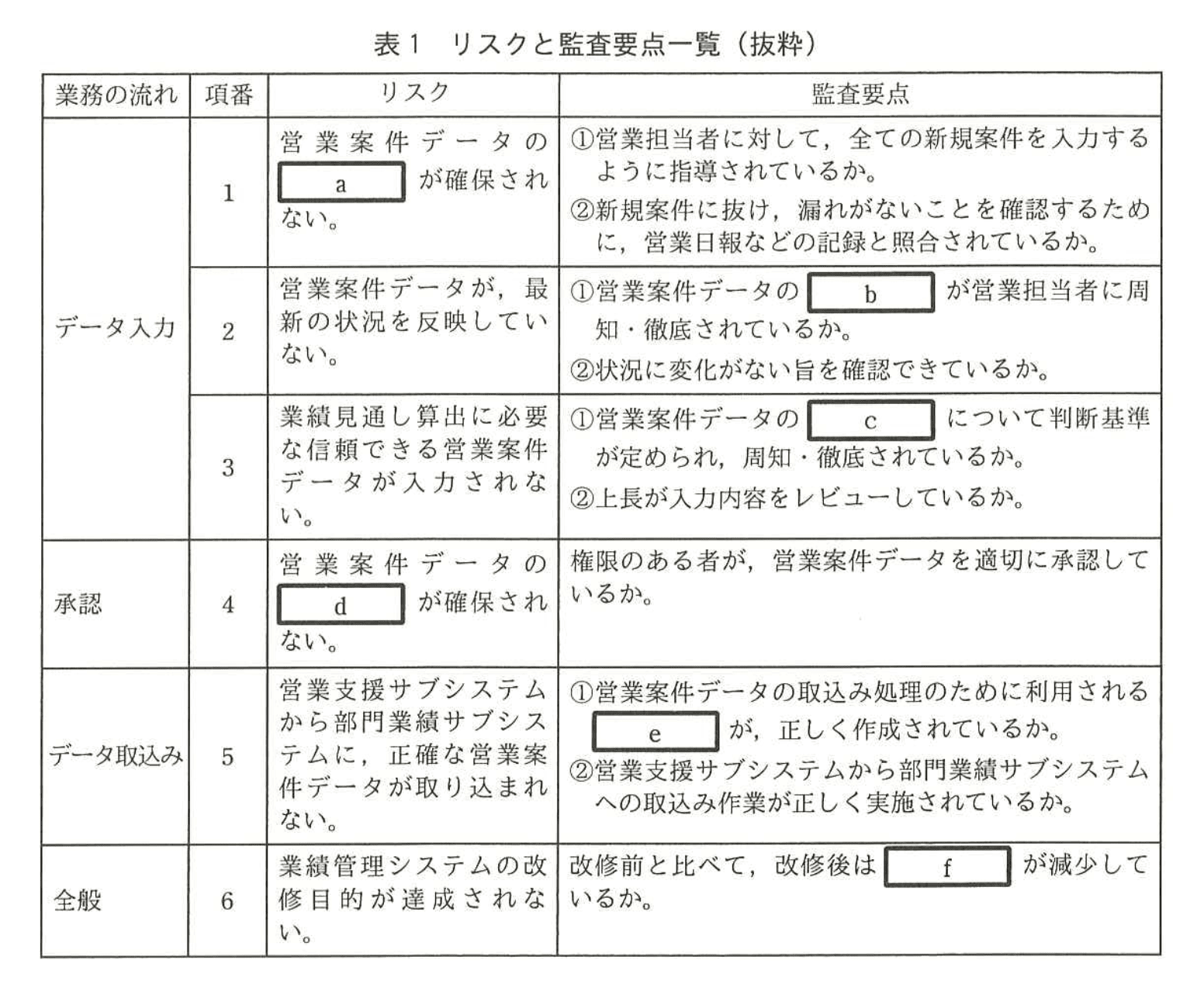

監査室は、予備調査の結果を基に、データ品質の確保と業績管理システムの改修目的達成の観点から、業務の流れに従ってリスクと監査要点を検討し、“リスクと監査要点一覧” にまとめた。その抜粋は、表1のとおりである。

設問1:

表1中の項番1, 4のa、dのそれぞれに入れる最も適切な字句を、解答群の中から選び、記号で答えよ。

解答群

ア:可用性

イ:効率性

ウ:準拠性

エ:正当性

オ:網羅性

模範解答

a:オ

d:エ

解説

解答の論理構成

-

項番1のリスク文

“営業案件データの a が確保されない。”

直後の監査要点には “全ての新規案件を入力するように指導” や “抜け、漏れがないことを確認” と記載されています。これはデータに漏れがなく一式そろっているかという観点であり、データ品質の属性では「網羅性」に該当します。

よって a = “オ:網羅性” です。 -

項番4のリスク文

“営業案件データの d が確保されない。”

監査要点は “権限のある者が、営業案件データを適切に承認しているか。” とあり、適切な権限者の承認=データの正しさ・真正性を担保する観点です。これは「正当性」に相当します。

よって d = “エ:正当性” です。

誤りやすいポイント

- 「可用性」と混同する

可用性は“いつでも利用できるか”の観点であり、入力漏れのリスクとは別です。 - 「準拠性」を選んでしまう

準拠性は“法令・基準に沿っているか”で、承認権限の正当性とは異なります。 - 承認=“効率性”と誤解

権限者が承認する行為は効率ではなく真正性や正当性を担保する内部統制です。

FAQ

Q: 「網羅性」と「完全性」は同じ意味ですか?

A: 試験ではほぼ同義ですが、今回の解答群に「完全性」がないため「網羅性」が選択肢になります。

A: 試験ではほぼ同義ですが、今回の解答群に「完全性」がないため「網羅性」が選択肢になります。

Q: 正当性の確認方法として承認以外に何がありますか?

A: 職務分掌に基づくダブルチェック、ログの改ざん防止措置、アクセス制御などがあります。

A: 職務分掌に基づくダブルチェック、ログの改ざん防止措置、アクセス制御などがあります。

Q: データ変換表の更新漏れはどの品質特性に影響しますか?

A: 誤った項目マッピングで取り込まれると“正確性”の低下を招きます。

A: 誤った項目マッピングで取り込まれると“正確性”の低下を招きます。

関連キーワード: 網羅性, 正当性, 内部統制, データ品質, 監査手続

設問2:

表1中の項番2, 3及び5のb、c及びeに入れる適切な字句を、b、cは5字以内、eは10字以内でそれぞれ答えよ。

模範解答

b:入力期限

c:受注確度

e:データ変換表

解説

解答の論理構成

-

[ b ] の検討

・リスク2は「営業案件データが、最新の状況を反映していない。」です。

・原因として【問題文】「入力頻度は毎週末であるが、営業担当者が多忙で入力が遅くなる場合もある。」と記載されています。

・遅延を防ぐために管理すべきものは、データ入力の締切や期日です。

・したがって、監査要点①に入る語は “入力期限” となります。 -

[ c ] の検討

・リスク3は「業績見通し算出に必要な信頼できる営業案件データが入力されない。」です。

・【問題文】(1)③ には「案件の “受注確度” は、A〜Eの五つに区分して入力し、確度Aは受注確定を意味する。」とあります。

・さらに「営業本部では、これまで “受注確度” よりも … “営業状況” の内容を重視していた」とあり、確度の判断が統一されていないことが示唆されています。

・統一された判断基準を設けるべき項目は “受注確度” です。

・よって [ c ] は “受注確度” になります。 -

[ e ] の検討

・リスク5は「営業支援サブシステムから部門業績サブシステムに、正確な営業案件データが取り込まれない。」です。

・【問題文】(2)② に「部門業績サブシステムに取り込むときには、データ変換表を利用して自動変換している。」とあります。

・取込み処理で正確性を担保する鍵となる資料は “データ変換表” です。

・従って [ e ] は “データ変換表” となります。

まとめ

b:入力期限

c:受注確度

e:データ変換表

b:入力期限

c:受注確度

e:データ変換表

誤りやすいポイント

- “入力締切” と “入力期限” を迷う受験者が多いですが、監査では期限管理を示す “入力期限” が一般的な用語です。

- [ c ] を “営業状況” と誤答するケースがあります。問題文は “受注確度” の判断基準が不統一であることを指摘している点を見落とさないようにしましょう。

- [ e ] を “取込仕様書” などと置き換えると原文一致の要件を満たさず減点になります。

FAQ

Q: “入力期限” と “入力頻度” の違いは何ですか?

A: “入力頻度” は「どのくらいの間隔で入力するか」というルール、“入力期限” は「いつまでに入力を完了させるか」という締切を示します。監査では締切の遵守確認が重要なので “入力期限” が選ばれます。

A: “入力頻度” は「どのくらいの間隔で入力するか」というルール、“入力期限” は「いつまでに入力を完了させるか」という締切を示します。監査では締切の遵守確認が重要なので “入力期限” が選ばれます。

Q: “受注確度” の判断基準はどのように整備すれば良いのでしょうか?

A: 各ランク(A〜E)について具体的な受注確率や商談ステータスを文書化し、営業担当者に周知し、入力後に上長がレビューする体制を整えるのが一般的です。

A: 各ランク(A〜E)について具体的な受注確率や商談ステータスを文書化し、営業担当者に周知し、入力後に上長がレビューする体制を整えるのが一般的です。

Q: データ変換表は更新履歴を残す必要がありますか?

A: はい。組織・製品の変更時に「システム運用担当者が、随時更新している」とあるとおり、変更時点と内容を記録しておくことで、取込みミス発生時の原因追跡が容易になります。

A: はい。組織・製品の変更時に「システム運用担当者が、随時更新している」とあるとおり、変更時点と内容を記録しておくことで、取込みミス発生時の原因追跡が容易になります。

関連キーワード: データ品質, 入力期限, 受注確度, データ変換表, 内部統制

設問3:

表1中の項番5の監査要点②の監査手続において、監査室が照合した二つの監査証拠を、それぞれ10字以内で答えよ。

模範解答

①:作業手順書

②:システム業務記録簿

解説

解答の論理構成

-

監査要点②の目的

表1「項番5」に示されている監査要点②は、

“営業支援サブシステムから部門業績サブシステムへの取込み作業が正しく実施されているか。”

を確認することです。取込み作業が「正しく」行われたかを裏づけるには、

「あるべき姿」と「実際に行った作業」を照合できる二種類の証拠が必要になります。 -

「あるべき姿」を示す証拠

予備調査 (2)① には

“週次(週の第一営業日)で、作業手順書に従って営業案件データの取込み作業を行っている。”

とあり、取込み手順は“作業手順書”に定義されています。

よって作業手順書が「あるべき姿」を示す一次証拠になります。 -

「実際に行った作業」を示す証拠

同じく (2)③ には

“取込み作業終了後に、実施した作業と作業結果をシステム業務日誌に記入する。”

と記載されています。ここに残された記録が、取込み作業の実績を示す一次証拠です。 -

照合のロジック

① 作業手順書に列挙された手順・チェックポイントを抽出

② システム業務日誌の記載内容と付き合わせ、手順どおり実施されたかを検証

これにより“取込み作業が正しく実施された”ことを合理的に判断できます。 -

したがって、監査室が照合すべき二つの監査証拠は

・「作業手順書」

・「システム業務日誌」

となります。

誤りやすいポイント

- データ変換表と混同する

「データ変換表」は取込み処理の正確性(監査要点①)の証拠であり、②で照合する対象ではありません。 - ログファイルを選択してしまう

システムログは技術的証跡として有用ですが、問題文は“システム運用担当者が記入”すると明示しているため、指定すべき文書は「システム業務日誌」です。 - 手順書の最新性を確認し忘れる

監査では“最新版の作業手順書”と照合しないと正しい評価ができません。

FAQ

Q: システムログも合わせて確認した方が良いのでは?

A: もちろん有効ですが、本設問は「照合した二つの監査証拠」を問うており、問題文で明示された文書に限定されています。

A: もちろん有効ですが、本設問は「照合した二つの監査証拠」を問うており、問題文で明示された文書に限定されています。

Q: データ変換表は監査要点①にしか関係しないのですか?

A: はい。①は“取込み処理のために利用される e が正しく作成されているか”を扱っており、データ変換表はその対象です。

A: はい。①は“取込み処理のために利用される e が正しく作成されているか”を扱っており、データ変換表はその対象です。

Q: “システム業務日誌”が未記入だった場合はどう評価しますか?

A: 手順逸脱の可能性が高く、統制上の重大な欠陥として改善勧告を行うのが一般的です。

A: 手順逸脱の可能性が高く、統制上の重大な欠陥として改善勧告を行うのが一般的です。

関連キーワード: 内部統制, 監査証拠, 作業手順書, 運用記録, 照合テスト

設問4:

表1中の項番6で“確認すべき指標”を示すfに入れる適切な字句を、15字以内で答えよ。

模範解答

f:業績の見通しと実績の差異

解説

解答の論理構成

-

改修目的の把握

【問題文】には「実績が業績見通しと大きく異なることがあった。そこで、昨年度、業績見通しの精度の向上を図るために、業績管理システムを改修した。」とあります。ここから、改修の主眼は “業績見通しの精度向上” であると読み取れます。 -

監査の観点

表1 項番6のリスクは「業績管理システムの改修目的が達成されない。」です。したがって監査では、改修前後を比較し、精度向上が実際に実現したかを測定する指標を確認する必要があります。 -

監査要点の読解

監査要点には「改修前と比べて、改修後は f が減少しているか。」と記載されています。

減少しているかを問うているので、f には「小さいほど良い」指標が入ると推定できます。 -

最適な指標の特定

精度向上を客観的に示す代表的な指標は、予測値(業績見通し)と実績値との差です。差が小さい、すなわち “差異” が減るほど予測精度が高まったことになります。 -

結論

以上から、f に入るべき語句は「業績の見通しと実績の差異」となります。

誤りやすいポイント

- 「売上金額」や「利益額」の単純な増減を指標と誤解する

→ 改修目的は精度向上であり業績そのものの増減ではありません。 - 「受注確度別件数のばらつき」などデータ入力の品質指標を挿入してしまう

→ 入力品質は項番1〜3で既に扱われており、項番6はシステム全体の成果評価です。 - 「差異率」と「差異額」を混同する

→ 率でも額でも構いませんが、設問は具体の語句を問うているため “差異” とまとめるのが適切です。

FAQ

Q: “差異” には率と額のどちらを用いるべきですか?

A: 監査要点は改善傾向を確認するのが目的なので、額でも率でも構いません。一般には分かりやすい率(%)が使われますが、設問では語句を問うているため「差異」とまとめるのが妥当です。

A: 監査要点は改善傾向を確認するのが目的なので、額でも率でも構いません。一般には分かりやすい率(%)が使われますが、設問では語句を問うているため「差異」とまとめるのが妥当です。

Q: 受注確度の判定精度を監査指標にできないのですか?

A: 受注確度は入力品質の一部であり、項番3で監査されています。項番6は改修成果を図る全体指標として “見通しと実績の差異” を評価します。

A: 受注確度は入力品質の一部であり、項番3で監査されています。項番6は改修成果を図る全体指標として “見通しと実績の差異” を評価します。

Q: 差異が増えても利益が増えれば問題ないのでは?

A: 改修目的は「見通し精度の向上」であり利益増減とは別問題です。利益が増えていても差異が拡大していれば目的達成とは言えません。

A: 改修目的は「見通し精度の向上」であり利益増減とは別問題です。利益が増えていても差異が拡大していれば目的達成とは言えません。

関連キーワード: 予実管理, KPI, データ品質, 内部統制, システム監査