応用情報技術者 2017年 秋期 午後 問11

受発注業務に関わる情報システムの監査に関する次の記述を読んで、設問1~5に答えよ。

J社は、ビル建設会社及び土木工事会社に対して、工事資材及び機器の販売を行っている。J社では、これまで本社の営業本部で一括して受発注処理を行ってきたが、顧客の注文に迅速に対応するために、各営業所での受発注処理に切り替え、関係する情報システムの変更を行った。そこで、受発注処理の変更に伴う問題がないかどうかを確認するために、J社監査部は、変更後の情報システムの監査を実施することにした。

〔受発注業務の概要〕

情報システム変更後の各営業所での受発注業務は、次のとおりである。

1. 受注業務

(1) 営業担当者は、顧客の注文内容に基づいて受注仕様書を作成して押印する。このとき、原則として顧客からの注文書を添付することになっているが、緊急の場合には受注仕様書にその旨を記載して、注文書なしで提出することが認められている。ただし、この場合でも、営業担当者は納品日までに必ず注文書を入手しなければならない。

(2) 営業事務担当者は、受注仕様書の内容、及び顧客からの注文書が入手済みか否かを受注管理システムに入力する。入力された情報を基に、受注管理システムによって受注票が作成される。営業事務担当者は、出力された受注票に間違いがないことを確認した上で、受注仕様書、受注票及び注文書(入手している場合)を営業所長に提出する。

(3) 営業所長は、受注内容の妥当性をチェックし、問題がなければ受注票に押印し、受注管理システム上で承認入力を行う。このとき、受注金額が100万円未満の場合は営業所長の承認入力によって受注が確定するが、100万円以上の場合は営業所長以外に本社営業部長の承認入力が必要である。

(4) 営業担当者が注文書を後日入手した場合、営業事務担当者は、受注管理システムに注文書入手済みの入力を行う。

2. 受注品目の種類

受注品目には、J社で在庫を保有している汎用品と、顧客が指定する仕様に基づいて、その都度外部に発注する特殊品がある。

(1) 汎用品については、受注管理システムで確定した受注データを基に、物流管理システムによって出庫指図処理が行われる。

(2) 特殊品については、受注管理システムで確定した受注データを基に発注管理システムによって発注処理が行われる自動発注業務と、受注が確定する前に発注処理が行われる先行発注業務とがある。

3. 特殊品の自動発注業務

(1) 発注管理システムによって自動発注処理が行われ、仕入先宛ての発注書が出力される。

(2) 営業事務担当者は、発注書を仕入先に送付する。

(3) 仕入先から、顧客の指定納品場所に特殊品が直送される。

(4) 納品後2日以内に、顧客が押印した受領書を仕入先から入手し、営業事務担当者が発注管理システムに納品完了入力を行う。

4. 特殊品の先行発注業務

特殊品は、受注が確定する前に仕入先に発注しておかないと、納期に間に合わないことがある。その場合は、仮受注仕様書に基づいて先行発注を行う。

(1) 営業担当者が仮受注仕様書を作成して押印し、営業事務担当者に提出する。

(2) 営業事務担当者は、仮受注仕様書の内容を発注管理システムに入力する。入力された情報を基に、発注管理システムによって発注書が作成される。

(3) 営業事務担当者は、発注書を仕入先に送付し、仮受注仕様書を営業担当者に返却する。

(4) 前記3. 特殊品の自動発注業務の(3)、(4)と同様の処理が行われる。

5. 先行発注した特殊品の受注業務

(1) 営業担当者は、顧客からの注文書を入手したら仮受注仕様書に“受注済”の押印を行い、営業事務担当者に提出する。

(2) “受注済”が押印された仮受注仕様書に基づいて、前記1. 受注業務の(2)、(3)と同様の処理が行われる。

(3) 仕入先に対する発注は既に行われているので、前記3. 特殊品の自動発注業務の(1)、(2)を新たに行う必要はない。

〔小規模営業所での受発注業務〕

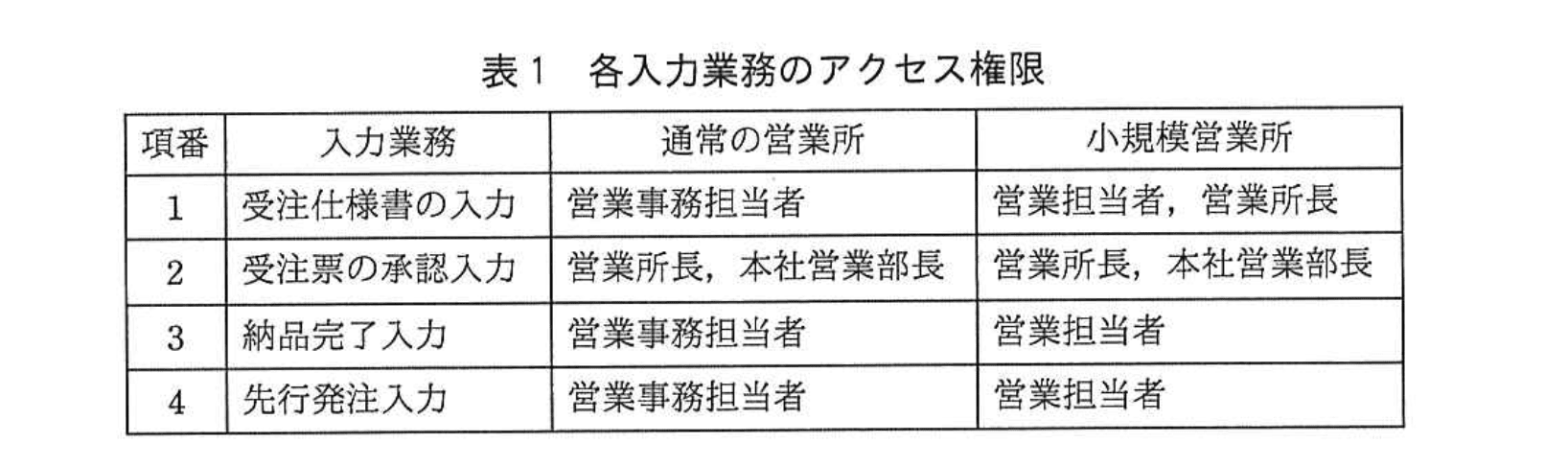

J社の営業所の中には、営業所長と1~2名の営業担当者で業務を行っている小規模営業所がある。このような小規模営業所では営業事務担当者がいないので、受発注業務に関する職務分掌が他の通常の営業所とは異なっている。受注管理システム及び発注管理システムの各入力業務のアクセス権限について、その違いを表1に示す。

なお、アクセス権限は、従業員ごとに設定されている。

〔監査の実施〕

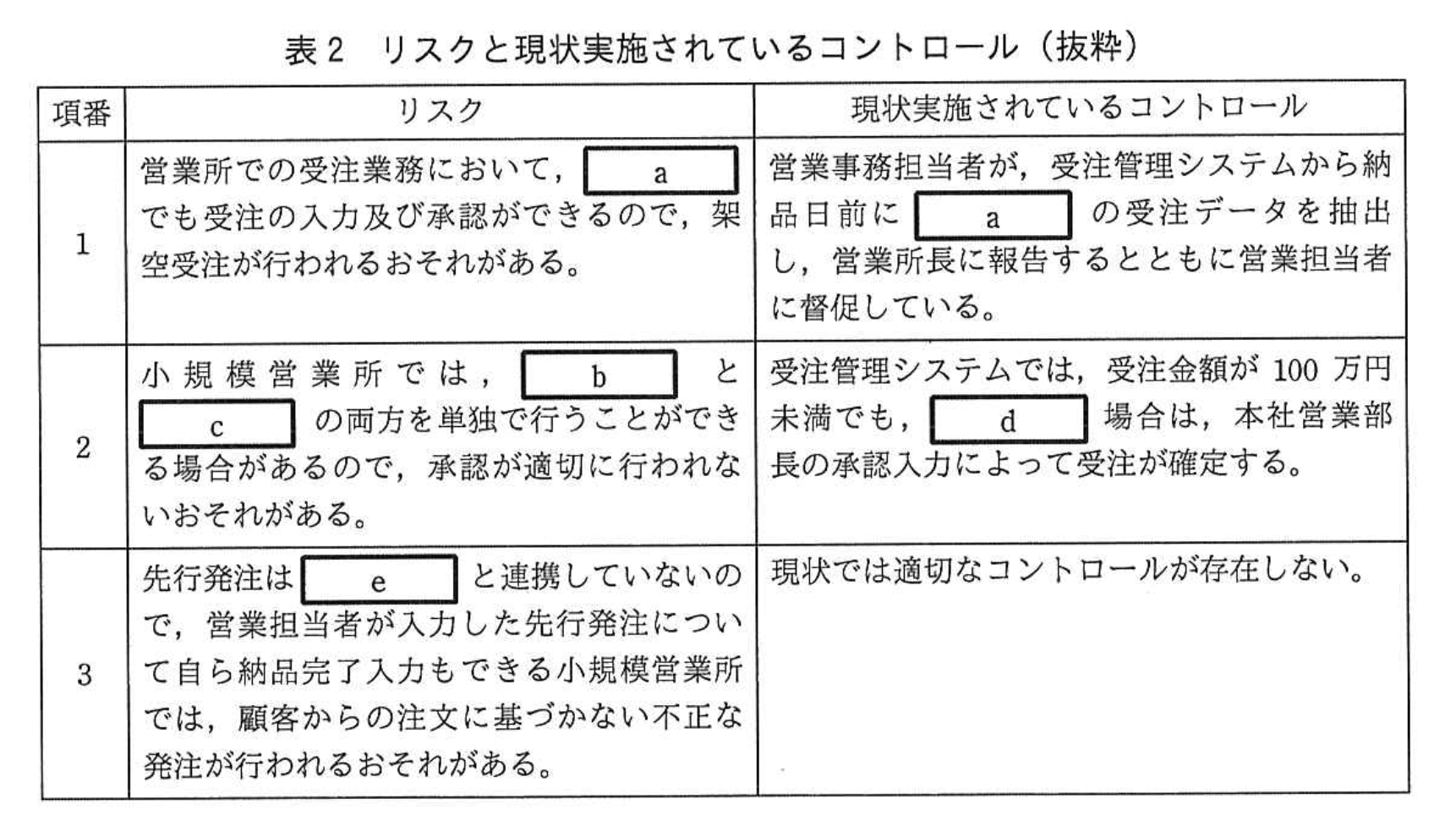

監査チームのメンバであるK君は、予備調査を実施して、J社の受発注業務に関するリスクを識別し、各リスクに対して現状実施されているコントロールを表2のとおりまとめた。

K君は、表2の項番1~3の現状実施されているコントロールについて検討し、今後の監査方針について次のように考えた。

(1) 項番1、2の現状実施されているコントロールについては、どちらもリスクを低減する上で効果的と考えられるので、実際に機能していることを確認する監査手続を実施することにした。

(2) 項番3については、現状では適切なコントロールが存在しないので、①アクセス権限の観点からの改善案を提示することにした。

設問1:

表2中の項番1のリスク及び現状実施されているコントロールのaに入れる適切な字句を10字以内で答えよ。

模範解答

a:注文書なし

解説

解答の論理構成

- リスク文の確認

表2「営業所での受注業務において、aでも受注の入力及び承認ができるので、架空受注が行われるおそれがある。」とあるため、a には “受注時点で欠けている書類” が入ると分かります。 - 業務記述の該当箇所を特定

【問題文】1.(1) に「原則として顧客からの注文書を添付することになっているが、緊急の場合には受注仕様書にその旨を記載して、注文書なしで提出することが認められている。」と明示されています。 - “架空受注” とつながる語句の特定

顧客からの正式な裏付け書類がない状態こそが架空受注の最大要因です。したがって、リスク文の a は「注文書なし」となると整合します。 - コントロール文による裏付け

同表の現状コントロールには「受注管理システムから納品日前にaの受注データを抽出し…」とあり、実際に “注文書なしの受注データ” を抽出していることからも答えが確定します。

誤りやすいポイント

- 「承認なし」「見積書なし」など、他の書類欠落と勘違いする。

- “緊急の場合” という例外運用を読み飛ばし、通常フローだけを前提に考えてしまう。

- コントロール側の記述を確認せず、リスク文だけで早合点してしまう。

FAQ

Q: 例外処理が認められるのに、なぜリスクとみなされるのですか?

A: 「注文書なし」の状態は緊急時のみ許容されますが、システム的には入力・承認が可能なため、不正目的で濫用される余地があるからです。

A: 「注文書なし」の状態は緊急時のみ許容されますが、システム的には入力・承認が可能なため、不正目的で濫用される余地があるからです。

Q: コントロールとして抽出・報告するだけで十分なのでしょうか?

A: 監査では実際に抽出・報告が行われているか、タイムリーに注文書入手が完了しているかをテストし、運用状況を確認する必要があります。

A: 監査では実際に抽出・報告が行われているか、タイムリーに注文書入手が完了しているかをテストし、運用状況を確認する必要があります。

Q: 架空受注は財務諸表にどのような影響を与えますか?

A: 存在しない売上計上につながり、売上・売掛金が過大計上されるため、収益認識の誤りや不正会計のリスクが生じます。

A: 存在しない売上計上につながり、売上・売掛金が過大計上されるため、収益認識の誤りや不正会計のリスクが生じます。

関連キーワード: 職務分掌、入力統制、承認制御、例外処理、架空受注

設問2:

表2中の項番2のリスクのb及びcに入れる入力業務を、表1の項番で答えよ(bとcは順不同)。

模範解答

b:1

c:2

解説

解答の論理構成

-

表2のリスク文を確認

原文では、 小規模営業所では、bとcの両方を単独で行うことができる場合があるので、承認が適切に行われないおそれがある。

と記載されています。ここで “b” と “c” には、小規模営業所で “同一人物が単独で実施できてしまう二つの入力業務” が入ると読み取れます。 -

小規模営業所の職務分掌を確認

表1の小規模営業所欄を見ると、同一人物が複数の入力業務を担当できるケースは以下のとおりです。- 項番1「受注仕様書の入力」:営業担当者、営業所長

- 項番2「受注票の承認入力」:営業所長、本社営業部長

小規模営業所では、営業所長 が項番1と項番2の両方を実施可能であることがわかります。

-

リスクとの対応付け

承認が適切に行われないリスクは、“入力” と “承認” を同じ人物が兼任できてしまうことに由来します。よって b と c に入るのは、- 受注仕様書の入力(表1 項番1)

- 受注票の承認入力(表1 項番2)

の二つであると導かれます。

-

結論

b:1

c:2

誤りやすいポイント

- 「納品完了入力」(表1 項番3)に着目してしまう

→ リスク文は “承認が適切に行われない” とあるため、承認行為を含む業務(受注票の承認入力)が対象です。 - “先行発注入力”(表1 項番4)と混同する

→ 項番4はリスク“3”で問われています。本問で焦点となるのはリスク“2”です。 - “順不同”という指示を見落とし、b と c の順番を固定してしまう

→ 解答欄では数字だけを正しく書けば順番は問われません。

FAQ

Q: なぜ小規模営業所だけが問題視されるのですか?

A: 通常の営業所では “入力” を 営業事務担当者、“承認” を 営業所長 が行う分担が保たれていますが、小規模営業所には 営業事務担当者 がいないため、営業所長 が両方の役割を兼務できてしまうからです。

A: 通常の営業所では “入力” を 営業事務担当者、“承認” を 営業所長 が行う分担が保たれていますが、小規模営業所には 営業事務担当者 がいないため、営業所長 が両方の役割を兼務できてしまうからです。

Q: “100万円未満” の条件はこの設問に関係しますか?

A: いいえ。本設問は“入力”と“承認”を同一人物が実施できること自体がリスクかどうかを問うており、金額条件は関係ありません。

A: いいえ。本設問は“入力”と“承認”を同一人物が実施できること自体がリスクかどうかを問うており、金額条件は関係ありません。

Q: “bとcの両方を単独で行うことができる場合” とありますが、必ずしも不正が発生するのでしょうか?

A: 必ず発生するわけではありません。しかし内部統制の観点では、職務分掌を分けて牽制関係を保つことが推奨されます。同一人物が入力と承認を行える状況があるだけで“不正が可能”というリスクが成立します。

A: 必ず発生するわけではありません。しかし内部統制の観点では、職務分掌を分けて牽制関係を保つことが推奨されます。同一人物が入力と承認を行える状況があるだけで“不正が可能”というリスクが成立します。

関連キーワード: 職務分掌、アクセス権限、内部統制、牽制関係

設問3:

表2中の項番2の現状実施されているコントロールのdに入れる適切な字句を、15字以内で答えよ。

模範解答

d:営業所長が入力した

解説

解答の論理構成

-

現状のコントロールの文章を確認

引用:

「受注管理システムでは、受注金額が100万円未満でも、d場合は、本社営業部長の承認入力によって受注が確定する。」 -

小規模営業所のリスクを整理

引用:

「小規模営業所では、bとcの両方を単独で行うことができる場合があるので、承認が適切に行われないおそれがある。」

表1より、 ・b=「受注仕様書の入力」

・c=「受注票の承認入力」

小規模営業所では「営業所長」が両方の操作を行えるため、自己承認の危険が生じます。 -

リスク低減のコントロールを推定

自己承認を防ぐには、「営業所長」が入力も承認も実施したケースに限り、上位者である「本社営業部長」に追加承認させるのが自然です。

よって、dには「営業所長が入力した」が入ると解釈できます。 -

結論

d:営業所長が入力した

誤りやすいポイント

- 「100万円未満」という条件から金額基準の特例と早合点し、入力者の条件を見落とす。

- 小規模営業所の特殊事情を見ずに通常の営業所フローだけで判断してしまう。

- 表1のアクセス権限を暗記だけで処理し、実際に誰が重複操作できるかを検証しない。

FAQ

Q: 金額が「100万円未満」のときだけ追加承認が必要なのですか?

A: いいえ。「100万円未満」かつ「営業所長が入力した」場合に限り、本社営業部長承認が追加で必要です。

A: いいえ。「100万円未満」かつ「営業所長が入力した」場合に限り、本社営業部長承認が追加で必要です。

Q: 通常の営業所でも「営業所長が入力」するケースは考慮されていますか?

A: 通常の営業所では受注仕様書の入力は「営業事務担当者」に限定されているため、自己承認のリスクは発生しません。

A: 通常の営業所では受注仕様書の入力は「営業事務担当者」に限定されているため、自己承認のリスクは発生しません。

Q: このコントロールは何という内部統制の原則に基づきますか?

A: 入力と承認を別担当者に分離する「職務分掌(職務分離)」の原則です。自己承認になり得る場合は上位者の二重承認を要求します。

A: 入力と承認を別担当者に分離する「職務分掌(職務分離)」の原則です。自己承認になり得る場合は上位者の二重承認を要求します。

関連キーワード: 職務分掌、アクセス制御、ワークフロー、承認プロセス、内部統制

設問4:

表2中の項番3のリスクのeに入れる適切な字句を、10字以内で答えよ。

模範解答

e:受注管理システム

解説

解答の論理構成

-

表2のリスク文は、空欄前後から「先行発注が何と“連携していない”か」を把握するのが第一歩です。「先行発注はeと連携していないので、営業担当者が入力した先行発注について自ら納品完了入力もできる小規模営業所では、顧客からの注文に基づかない不正な発注が行われるおそれがある。」

-

先行発注の流れを問題本文で確認すると、発注入力は「発注管理システム」で実施されていますが、発注時点ではまだ受注確定前であり、受注情報は「受注管理システム」に存在しません。「特殊品については、受注管理システムで確定した受注データを基に発注管理システムによって発注処理が行われる自動発注業務と、受注が確定する前に発注処理が行われる先行発注業務とがある。」

-

この“確定前”という前提があるため、先行発注は「受注管理システム」の受注データと突合されていない=“連携していない”ことがリスクの原因だと分かります。

-

さらに、表1によれば小規模営業所では「営業担当者」が「先行発注入力」と「納品完了入力」の両方を行えるため、受注データとの照合がなければ自己完結型の不正が可能です。項番4 先行発注入力:通常=営業事務担当者 小規模=営業担当者

-

したがって、空欄eには発注データと突合すべき側である「受注管理システム」を入れるのが妥当となり、模範解答と一致します。

誤りやすいポイント

- 「発注管理システム」と誤記するケースが散見されますが、リスク文は“連携していない”対象を問うている点に注意が必要です。

- 受注確定前に動く仕組み=「受注管理システムがまだ関与していない」ことを見逃すと判断を誤ります。

- 小規模営業所のアクセス権限表を確認せずに解答すると、誰が何を操作できるかの因果関係を理解できず混乱します。

FAQ

Q: なぜ“発注管理システム”ではなく“受注管理システム”が答えになるのですか?

A: 先行発注はすでに「発注管理システム」で入力されます。リスクは、その発注内容が「受注管理システム」に登録された受注データと照合されない=連携していない点にあります。

A: 先行発注はすでに「発注管理システム」で入力されます。リスクは、その発注内容が「受注管理システム」に登録された受注データと照合されない=連携していない点にあります。

Q: “連携していない”とは具体的にどのような状態を指しますか?

A: 発注管理システム側で入力したデータが、受注管理システム側のデータと自動突合・チェックされず、システム間で照合エビデンスが作成されない状態です。

A: 発注管理システム側で入力したデータが、受注管理システム側のデータと自動突合・チェックされず、システム間で照合エビデンスが作成されない状態です。

Q: 小規模営業所で特にリスクが高まる理由は何ですか?

A: 表1のとおり「先行発注入力」「納品完了入力」を同一人物(営業担当者)が実施できるため、不正の“入力から完了”までを一人で完結できるからです。

A: 表1のとおり「先行発注入力」「納品完了入力」を同一人物(営業担当者)が実施できるため、不正の“入力から完了”までを一人で完結できるからです。

関連キーワード: アクセス権限、職務分掌、内部統制、不正入力、突合

設問5:

本文中の下線①について、K君が提示することにしたと考えられる改善案を30字以内で述べよ。

模範解答

先行発注と納品完了の権限を有する者を別にする。

解説

解答の論理構成

-

リスクの確認

表2 項番3には、 「先行発注はeと連携していないので、営業担当者が入力した先行発注について自ら納品完了入力もできる小規模営業所では、顧客からの注文に基づかない不正な発注が行われるおそれがある。」

とあります。すなわち、同一人物が「先行発注入力」と「納品完了入力」の両方を行える点が不正リスクです。 -

小規模営業所の権限実態

表1によると小規模営業所では

・「先行発注入力」:営業担当者

・「納品完了入力」:営業担当者

と、どちらも“営業担当者”が実施可能であり、職務分掌が成立していません。 -

求められる改善の方向性

K君の検討事項には「①アクセス権限の観点からの改善案」が求められており、上記リスクを低減するためには入力権限の分離が必要です。 -

導かれる結論

よって、同一人物が両方の入力を行えないようにし、 「先行発注と納品完了の権限を有する者を別にする。」

という改善案が適切となります。

誤りやすいポイント

- 通常の営業所では職務分掌が成立しているため、小規模営業所固有の問題と気付かずに見落とす。

- システム連携(e)の強化を提案しがちだが、設問は「アクセス権限」に限定している。

- 承認者追加(本社営業部長など)で解決できると誤解し、入力権限の分離を忘れる。

- 表1と表2の対応付けを取り違え、「営業事務担当者」に権限を集約させる誤答をしやすい。

FAQ

Q: 先行発注入力と納品完了入力を別権限にしても不正は完全に防げますか?

A: 職務分離で大幅に低減できますが、発注承認や定期的なログ監査など多層的な統制と併用するのが望ましいです。

A: 職務分離で大幅に低減できますが、発注承認や定期的なログ監査など多層的な統制と併用するのが望ましいです。

Q: システム改修ではなく運用ルールだけでも効果はありますか?

A: 運用ルールだけでは権限制御が徹底しにくいため、システム上のアクセス制御で確実に分離することが重要です。

A: 運用ルールだけでは権限制御が徹底しにくいため、システム上のアクセス制御で確実に分離することが重要です。

Q: 小規模営業所でも人員が少なく分離が難しい場合はどうしますか?

A: 隣接営業所や本社部門によるリモート承認、あるいはローテーションで権限を分散し、最低限の牽制関係を確保する方法があります。

A: 隣接営業所や本社部門によるリモート承認、あるいはローテーションで権限を分散し、最低限の牽制関係を確保する方法があります。

関連キーワード: 職務分担、アクセス制御、不正防止、内部統制、権限分離