応用情報技術者 2018年 春期 午後 問09

ERPソフトウェアパッケージ導入プロジェクトに関する次の記述を読んで、設問1〜4に答えよ。

O社は、ホームセンタをチェーン展開する中堅企業である。O社では、「良質の商品を低価格で販売する」という経営方針の下で売上を伸ばし、事業規模を拡大してきた。O社の店舗業務管理システムはこれまで、店舗ごとの販売管理手法と売れ筋商品に合わせて改修してきたので、店舗の業務の標準化が進まず、業務の効率向上が重要な課題となっている。O社では、この課題に対応するためのプロジェクト(以下、本プロジェクトという)を立ち上げることにした。

〔本プロジェクトの概要〕

(1) ERPソフトウェアパッケージの導入

・小売業界で広く採用されているP社のERPソフトウェアパッケージ(以下、パッケージという)を導入する。その理由は、スクラッチ開発よりも低コストでの導入が可能であり、かつ、パッケージに合わせて全店舗の業務を標準化することによって、業務効率を上げることができるとO社の経営層が判断したからである。

・パッケージの導入対象業務は、店舗に関わる販売管理(需要予測を含む)、在庫管理、購買管理、会計管理及び要員管理である。

・特に、販売管理業務は、各店舗での独自の販売管理手法によって、売上拡大に大きく寄与している重要な業務である。

(2) 本プロジェクトの立上げ

・本プロジェクト全体の予算は8,000万円で、期間は6か月間である。経営層から、6か月後の稼働が必須との指示が出ており、予算もスケジュールも余裕がないプロジェクトとなっている。

・プロジェクトマネージャ(PM)には、O社IT部門のW氏が任命された。

・特に、リスクマネジメントを重視し、計画・管理・対応策について検討する。

〔リスクマネジメント計画〕

(1) リスクマネジメントの現状

O社にとっては、今回のような全社にわたるパッケージ導入プロジェクトは初めての経験であるが、従来よりIT部門が主導的な立場で推進することになった。

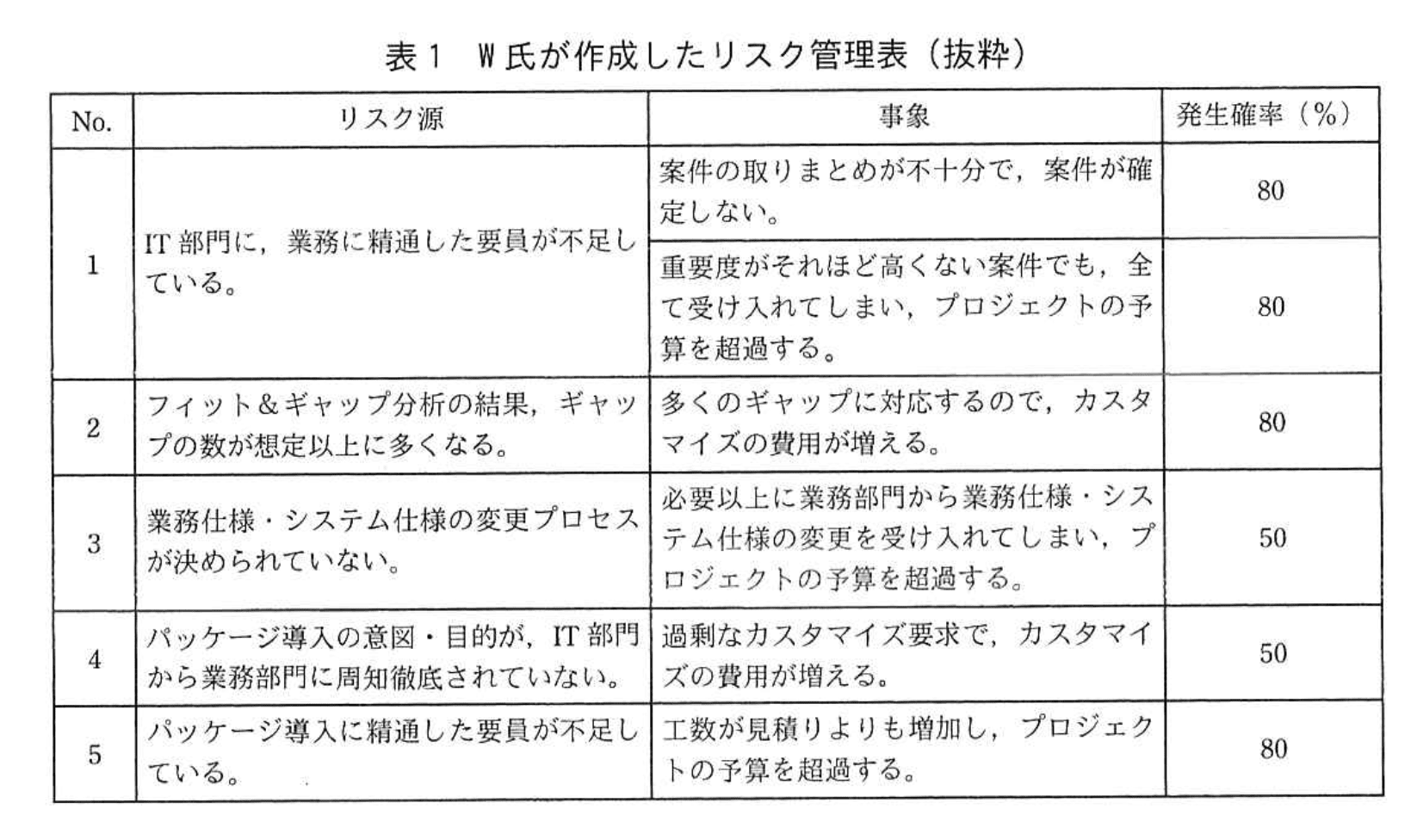

以前のプロジェクトでは、リスクマネジメントが十分に機能しておらず、様々なリスクが顕在化していた。例えば、業務部門から重要案件として提示された案件の中に、実際には重要度がそれほど高くない案件が含まれている場合もあった。そのような場合でも、案件の採否決定のベースとなる重要度を評価するための社内基準がないので、IT部門での重要度の判断も属人的となり、多くは見直されなかった。また、業務部門と重要度を調整する場を設けなかったので、結果として重要度にかかわらず全ての案件を受け入れざるを得なくなるというリスクが顕在化し、プロジェクトの全体予算を超過したことがあった。

(2) リスクの特定方法

W氏は、本プロジェクトにおいてリスクマネジメントをしっかり行うために、まずプロジェクト予算超過のリスクを次の方法で特定し、リスクマネジメント計画書に記載した。

・本プロジェクトのプロジェクト企画書、現行システムの仕様書から、予測されるリスクを抽出する。

・IT部門でリスクに関するブレーンストーミングを行い、リスクを洗い出す。

・①IT部門のPM経験者に対して、過去に担当したプロジェクトの経験から、今後発生が予測されるリスクに関してアンケートを行い、その結果を回答者にフィードバックする。これを数回繰り返してリスクを集約し、リスク源を特定する。

次に、W氏は、この方法では特定できない未知のリスクが発生した場合の対策として、本プロジェクト全体の予算の5%を、aとして上乗せすることを、経営層に報告し、承認を得た。

〔リスクの管理〕

W氏は、特定したリスク源を、リスク管理表にまとめた。表1は、その抜粋である。表1中の“カスタマイズ”とは、O社の要求で機能を変更・追加したモジュールをパッケージに組み込むことをいう。

〔リスク対策〕

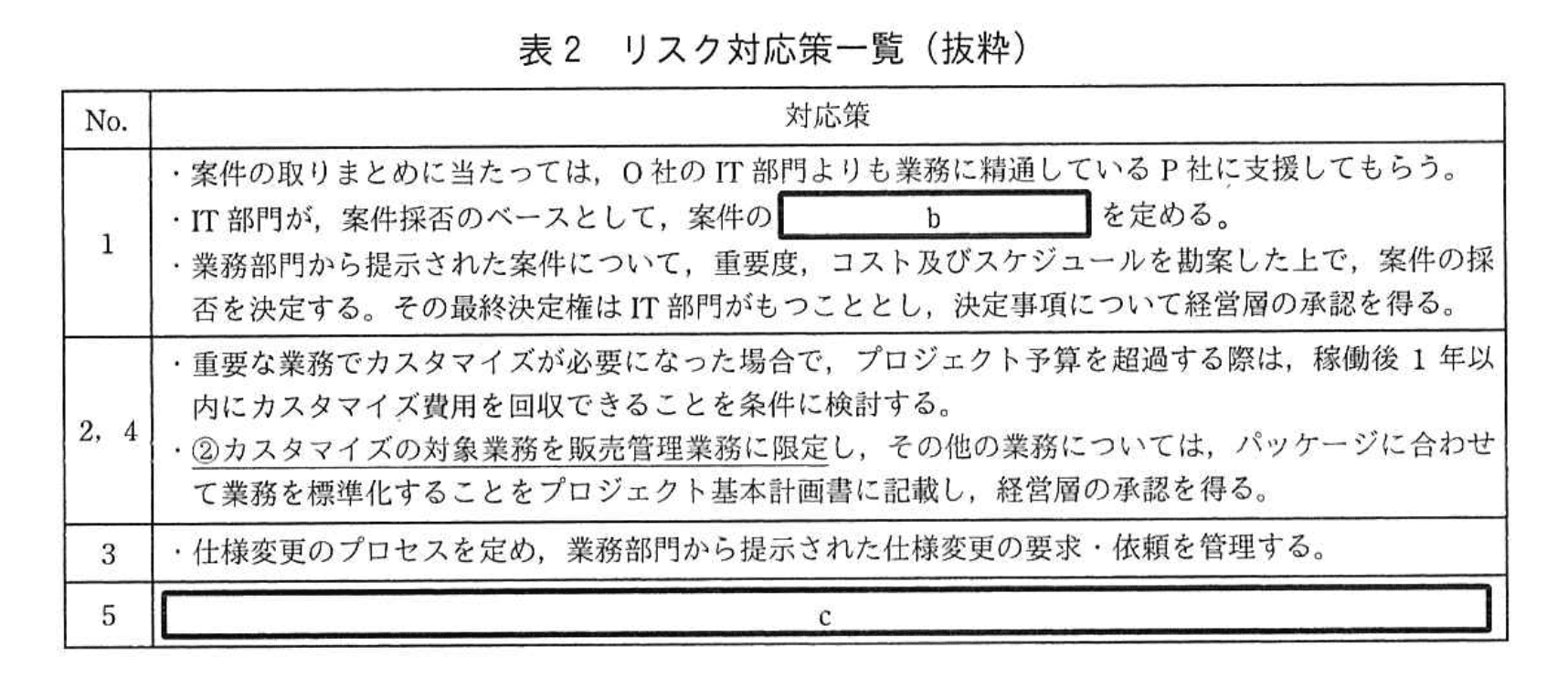

W氏は、特定したリスク源への対応策を検討して一覧にまとめ、経営層の承認を得た。表2は、その抜粋である。ここで、“No.”は表1の“No.”に対応する。

〔カスタマイズの方針〕

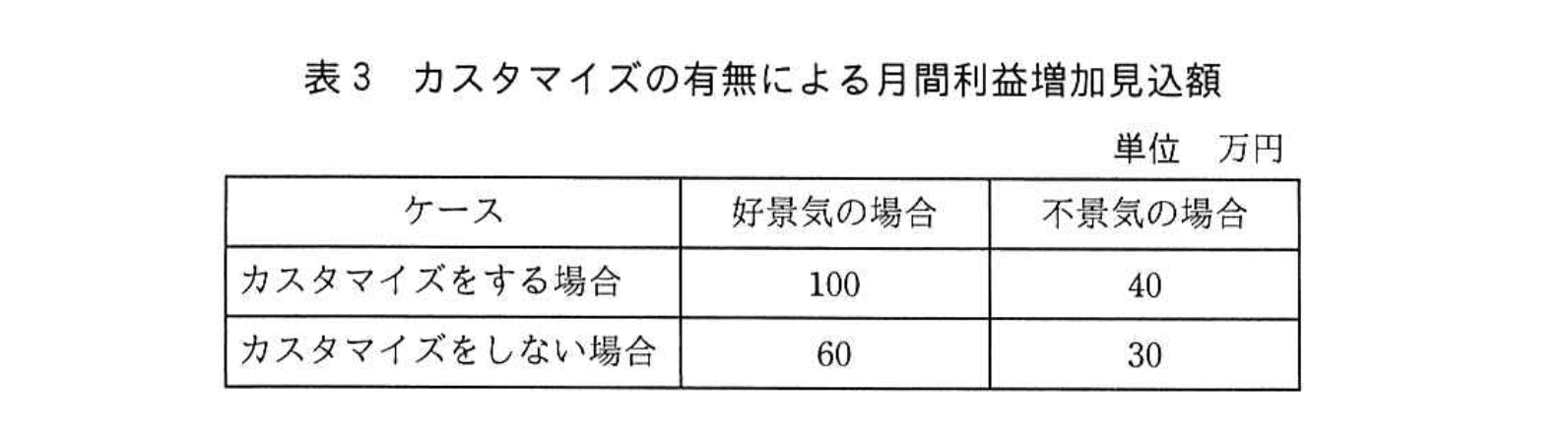

W氏は、投入可能なカスタマイズ費用の上限を見積もることにした。稼働してから1年間の景気動向予測では、好景気の確率が70%、不景気の確率が30%であり、カスタマイズの有無によって年間利益増加見込額が、表3のように変動することが予想されている。

なお、表3の月間利益増加見込額は、現行システムを継続利用する場合を基準としている。パッケージを導入した場合、カスタマイズをしなくても業務の効率向上によって、利益の増加が見込めるが、各店舗独自の販売管理手法を全て実現するというカスタマイズをした場合、更に利益の増加が見込める。

W氏は、販売管理機能のカスタマイズをする場合としない場合について、表3を基に月間利益増加額の期待値を算出した。その結果、投入可能なカスタマイズ費用を、d万円と見積もった。さらに、③カスタマイズをする場合の、品質低下以外のリスクについても検討した。

〔リスクの監視・コントロール〕

本プロジェクトが開始され、現在、IT部門で案件の取りまとめを行っているところである。この段階で、一部の業務部門から、“IT部門が基準に従って評価した重要度を案件の採否決定前に業務部門で確認できないので、本当に必要な案件が受け入れられなくなるのではないか”という不安の声が寄せられた。W氏は、これを二次リスクと認識し、④リスク対応策の内容を変更することにした。

設問1:〔リスクマネジメント計画〕について、(1)、(2)に答えよ。

(1)本文中の下線①の技法を何と呼ぶか。10字以内で答えよ。

模範解答

デルファイ法

解説

解答の論理構成

- 【問題文】では、下線部で

“①IT部門のPM経験者に対して、過去に担当したプロジェクトの経験から、今後発生が予測されるリスクに関してアンケートを行い、その結果を回答者にフィードバックする。これを数回繰り返してリスクを集約し、リスク源を特定する”

と記述されています。 - キーワードは

・“PM経験者にアンケート”

・“回答者にフィードバック”

・“数回繰り返して集約”

という三点です。 - 複数の専門家に匿名で問い、回答を統計的にまとめて再提示し、意見の収束を図る手法は「デルファイ法」と定義されます。

- したがって、本問の技法名は「デルファイ法」と導けます。

誤りやすいポイント

- ブレーンストーミングとの混同

ブレーンストーミングは“同時に意見を出し合う”場ですが、本問は“匿名・反復・収束”がポイントです。 - ヒストリカルデータ分析との取り違え

過去プロジェクトの数値を機械的に分析するわけではなく、専門家の主観を統合する手法です。 - “アンケート”という語に引きずられ「アンケート法」と答えるミス

アンケートは実施手段であり、技法名ではありません。

FAQ

Q: デルファイ法のメリットは何ですか?

A: 専門家のバイアスや対面による同調圧力を抑えつつ、知見を体系的に集約できる点です。匿名性と反復が核心となります。

A: 専門家のバイアスや対面による同調圧力を抑えつつ、知見を体系的に集約できる点です。匿名性と反復が核心となります。

Q: 何回繰り返せば良いのですか?

A: 明確な回数規定はありませんが、意見が収束し変化が小さくなるまで実施するのが一般的です。

A: 明確な回数規定はありませんが、意見が収束し変化が小さくなるまで実施するのが一般的です。

Q: ブレーンストーミングと併用できますか?

A: 可能です。初期リスク抽出をブレーンストーミングで行い、その後の評価・絞り込みをデルファイ法で進めると効果的です。

A: 可能です。初期リスク抽出をブレーンストーミングで行い、その後の評価・絞り込みをデルファイ法で進めると効果的です。

関連キーワード: リスクマネジメント, デルファイ法, ブレーンストーミング

設問1:〔リスクマネジメント計画〕について、(1)、(2)に答えよ。

(2)本文中のaに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:コストパフォーマンスベースライン

イ:コンティンジェンシ予備

ウ:実コスト

エ:マネジメント予備

模範解答

a:エ

解説

解答の論理構成

-

未知リスクへの対応

【問題文】では

“この方法では特定できない未知のリスクが発生した場合の対策として、本プロジェクト全体の予算の5%を、aとして上乗せする”

とあります。未知リスク(unknown‐unknown)に備えて確保する予備費は、PMBOK ガイドで “Management Reserve(マネジメント予備)” と呼ばれます。 -

既知リスクとの区別

既に特定・分析済みのリスク(known‐unknown)には “Contingency Reserve(コンティンジェンシ予備)” を設定しますが、本文では “特定できない未知のリスク” と明示しているため該当しません。 -

選択肢の検証

ア:コストパフォーマンスベースライン … ベースラインは予備費を含まないため不適。

イ:コンティンジェンシ予備 … 既知リスク用なので不適。

ウ:実コスト … 予算確保とは無関係。

エ:マネジメント予備 … 未知リスク用。本文要件と一致。

よって a には “マネジメント予備” を選択します。

誤りやすいポイント

- “未知のリスク” という語を見落とし、「コンティンジェンシ予備」を選んでしまう。

- “5%上乗せ” の数値に引っ張られ、コストパフォーマンスベースラインと混同する。

- “実コスト”=実績値と予備費を混同し、設問意図を読み違える。

FAQ

Q: マネジメント予備とコンティンジェンシ予備はどちらも PMO が管理するのですか?

A: マネジメント予備は経営層やスポンサーが管理し、プロジェクトマネージャは使用前に承認を得るのが一般的です。コンティンジェンシ予備は PM が裁量で使用できます。

A: マネジメント予備は経営層やスポンサーが管理し、プロジェクトマネージャは使用前に承認を得るのが一般的です。コンティンジェンシ予備は PM が裁量で使用できます。

Q: ベースラインにマネジメント予備は含まれますか?

A: 含まれません。コストパフォーマンスベースラインにマネジメント予備を加えた合計がプロジェクト予算になります。

A: 含まれません。コストパフォーマンスベースラインにマネジメント予備を加えた合計がプロジェクト予算になります。

Q: マネジメント予備を使い切った場合、追加で確保できますか?

A: 原則として別途承認が必要です。追加確保はスコープ変更と同様の統制手続で扱います。

A: 原則として別途承認が必要です。追加確保はスコープ変更と同様の統制手続で扱います。

関連キーワード: リスクマネジメント, マネジメント予備, コンティンジェンシ予備, 予備費, プロジェクト予算

設問2:〔リスク対応策〕について、(1)〜(3)に答えよ。

(1)表2中のbに入れる適切な字句を、20字以内で答えよ。

模範解答

b:重要度を評価するための社内基準

解説

解答の論理構成

-

リスクの背景把握

【問題文】では、過去プロジェクトで「案件の採否決定のベースとなる重要度を評価するための社内基準がない」と指摘されています。

この欠如が原因で「重要度がそれほど高くない案件でも、全て受け入れてしまい、プロジェクトの予算を超過する」という事象が発生しました。 -

リスク対応方針の確認

表2の“No.1”の対応策には、

「IT部門が、案件採否のベースとして、案件の b を定める。」

とあり、過去の失敗要因(“社内基準がない”)を補完することが目的だと読み取れます。 -

適切な語句の導出

欠けているもの=「重要度を評価するための社内基準」であると明示されています。従って、b には

「重要度を評価するための社内基準」

が入ることになります。

誤りやすいポイント

- 「優先度基準」「重要度判定表」など似た表現でまとめてしまい、本来必要な「社内基準」という語を落とすケース。

- 「案件の採否基準」としてしまうと“重要度を評価するための”という評価プロセスの視点が欠け、設問意図とずれる。

- 表2とリスクマネジメント計画書の記述を結び付けず、文脈を切り離して読んでしまうミス。

FAQ

Q: “社内基準”と“評価基準”の違いは?

A: “評価基準”は一般的なものを含みますが、本設問では過去に「社内基準がない」ことが課題と明示されているため、社内で公式に定める点が強調されています。

A: “評価基準”は一般的なものを含みますが、本設問では過去に「社内基準がない」ことが課題と明示されているため、社内で公式に定める点が強調されています。

Q: 重要度以外の軸(コスト・リスクなど)を基準にしてはいけないの?

A: 表2では「重要度、コスト及びスケジュールを勘案」と書かれています。まずは重要度を客観評価できる“社内基準”を整備し、それをベースに他の軸を加えて採否を判断する流れです。

A: 表2では「重要度、コスト及びスケジュールを勘案」と書かれています。まずは重要度を客観評価できる“社内基準”を整備し、それをベースに他の軸を加えて採否を判断する流れです。

Q: “優先度”という言葉では不正解?

A: 優先度も意味は近いですが、問題文が「重要度を評価するための社内基準がない」と断定しているため、解答は同一表現を用いるのが適切です。

A: 優先度も意味は近いですが、問題文が「重要度を評価するための社内基準がない」と断定しているため、解答は同一表現を用いるのが適切です。

関連キーワード: リスクマネジメント, ステークホルダ, フィット&ギャップ, ガバナンス, コスト管理

設問2:〔リスク対応策〕について、(1)〜(3)に答えよ。

(2)表2中の下線②の理由を、販売管理業務の位置付けを考慮して、35字以内で述べよ。

模範解答

各店舗独自の販売管理手法が売上拡大に寄与しているから

解説

解答の論理構成

- まず問題は、表2の下線②「カスタマイズの対象業務を販売管理業務に限定」した理由を問うています。

- 【問題文】には販売管理業務について、

「特に、販売管理業務は、各店舗での独自の販売管理手法によって、売上拡大に大きく寄与している重要な業務である。」

と明記されています。 - つまり販売管理は“独自性”と“売上への寄与”が大きい一方、他の在庫管理・購買管理・会計管理・要員管理は標準化しても経営への影響が小さいと読み取れます。

- カスタマイズは費用増大の主因なので、全業務に適用すると「プロジェクトの予算を超過する」というリスク(表1 No.2,4)が高まります。

- そこで「売上拡大に大きく寄与」する販売管理業務だけをカスタマイズ対象とすることで、①利益インパクトを最大化しつつ②コスト増を抑えられる――これが理由です。

- 以上より模範解答「各店舗独自の販売管理手法が売上拡大に寄与しているから」となります。

誤りやすいポイント

- 「販売管理はカスタマイズ必須だから」とだけ書き、売上への影響を示さないと根拠不足と判断されがちです。

- 「他業務は標準化で良い」という観点を理由として書くと、質問が求める“販売管理業務の位置付け”からずれる恐れがあります。

- 表1のリスク番号や確率を引用して字面を増やすと、理由が散漫になることがあります。

FAQ

Q: なぜ販売管理業務だけが“独自手法”なのですか?

A: 【問題文】に「各店舗での独自の販売管理手法」と示されており、店舗ごとの売上増加策が組み込まれているためです。

A: 【問題文】に「各店舗での独自の販売管理手法」と示されており、店舗ごとの売上増加策が組み込まれているためです。

Q: 他業務を標準化するとデメリットはないのですか?

A: 在庫や会計など業務共通部分はパッケージ標準機能で十分対応可能と想定されており、コスト削減と運用統一のメリットが上回るため大きなデメリットは想定されていません。

A: 在庫や会計など業務共通部分はパッケージ標準機能で十分対応可能と想定されており、コスト削減と運用統一のメリットが上回るため大きなデメリットは想定されていません。

Q: カスタマイズ範囲を限定すると将来の変更要求が増えませんか?

A: 仕様変更プロセスを定め(表2 No.3)、費用対効果を都度評価することで将来リスクを抑制する計画です。

A: 仕様変更プロセスを定め(表2 No.3)、費用対効果を都度評価することで将来リスクを抑制する計画です。

関連キーワード: ERP導入, 業務標準化, カスタマイズ範囲, フィットギャップ分析, 期待値計算

設問2:〔リスク対応策〕について、(1)〜(3)に答えよ。

(3)表2中のcに入れる最も適切な対応策を解答群の中から選び、記号で答えよ。

解答群

ア:O社の人事制度に、小売業務に関する社外資格取得奨励制度を設ける。

イ:パッケージ導入の経験が豊富な要員を、社外から調達するためのコストを確保する。

ウ:プロジェクト期間内に、パッケージ導入に関する教育をするための期間を新たに設ける。

エ:若手メンバを積極的にプロジェクトメンバに任命し、パッケージ導入の経験を積ませる。

模範解答

c:イ

解説

解答の論理構成

-

リスク源の確認

表1の No.5 には

「パッケージ導入に精通した要員が不足している。」

というリスク源が掲げられています。事象は

「工数が見積りよりも増加し、プロジェクトの予算を超過する。」

とあり、要員不足が直接的に工数とコスト超過を招くことが明記されています。 -

プロジェクト環境の制約

問題文には

「本プロジェクト全体の予算は8,000万円で、期間は6か月間である。…予算もスケジュールも余裕がない」

とあります。内部要員を教育する時間・コストの余裕がないため、即効性のある対策が求められます。 -

各選択肢の検討

• ア:「社外資格取得奨励制度」は長期的な育成策で、即戦力になりにくい。

• ウ:「教育のための期間を新たに設ける」はスケジュールに余裕がない状況と矛盾。

• エ:「若手メンバに経験を積ませる」は育成目的で、工数増リスクをむしろ高める恐れがある。

• イ:「パッケージ導入の経験が豊富な要員を、社外から調達するためのコストを確保する」は不足している即戦力を外部から補い、工数増大を抑制できる。 -

結論

リスク源が「要員不足」であり、短期プロジェクトの制約下で最も現実的かつ効果的なのは「イ」です。

従って c には「イ:パッケージ導入の経験が豊富な要員を、社外から調達するためのコストを確保する。」が入ります。

誤りやすいポイント

- 「教育期間を設ければスキル不足は解消できる」と考え、ウを選んでしまう。実際は期間・予算に余裕がないため逆効果。

- 「若手に経験を積ませる」は人材育成として魅力的だが、プロジェクト期間中のリスク低減策ではない。

- 社外資格取得制度(ア)は小売業務の知識向上に寄与しても、「パッケージ導入」に精通した即戦力とは直結しない。

FAQ

Q: 外部要員を調達するとコスト超過しませんか?

A: 表2は「リスク対応策一覧」であり、c はコストを“確保”して調達することで予算超過リスクを抑制する方策です。スキル不足による工数増よりも、即戦力投入で総コストをコントロールするほうが合理的です。

A: 表2は「リスク対応策一覧」であり、c はコストを“確保”して調達することで予算超過リスクを抑制する方策です。スキル不足による工数増よりも、即戦力投入で総コストをコントロールするほうが合理的です。

Q: 内部要員の教育を同時に進めてもよいのでは?

A: 中長期的には有効ですが、問題文には「期間は6か月間」「スケジュールも余裕がない」と記載されており、本プロジェクト内のリスク対策としては教育より外部調達が優先されます。

A: 中長期的には有効ですが、問題文には「期間は6か月間」「スケジュールも余裕がない」と記載されており、本プロジェクト内のリスク対策としては教育より外部調達が優先されます。

Q: 若手育成を行わないと今後のプロジェクトが困りませんか?

A: 将来を見据えた育成計画は別途立案すべきですが、本問は現行プロジェクトのリスク低減が焦点です。緊急度・即効性の観点で「イ」が最適となります。

A: 将来を見据えた育成計画は別途立案すべきですが、本問は現行プロジェクトのリスク低減が焦点です。緊急度・即効性の観点で「イ」が最適となります。

関連キーワード: リスク対策, 外部調達, 人的資源, 工数見積り, プロジェクト制約

設問3:〔カスタマイズの方針〕について、(1)、(2)に答えよ。

(1)本文中のdに入れる適切な数値を求めよ。

模範解答

d:372

解説

解答の論理構成

-

月間利益増加見込額の前提

【問題文】では、景気の確率と利益増加額が次のように示されています。

・「好景気の確率が70%、不景気の確率が30%」

・表3「カスタマイズをする場合」:好景気「100」、不景気「40」

・表3「カスタマイズをしない場合」:好景気「60」、不景気「30」 -

カスタマイズをする場合の月間期待値

(万円) -

カスタマイズをしない場合の月間期待値

(万円) -

両者の差分(追加で得られる利益)

(万円/月) -

1年間で回収できるカスタマイズ費用上限

1年=12か月なので、(万円) -

結論

「投入可能なカスタマイズ費用を、d万円と見積もった」という本文に対応する数値は

d:372

誤りやすいポイント

- 「100」「60」など“好景気”側の数字だけで比較し、期待値計算を忘れる。

- 月間差額「31」をそのまま回答し、1年分に換算し忘れる。

- 景気確率「70%」「30%」を逆に適用してしまう。

- 単位(万円)を確認せず、千円・円で計算するミス。

FAQ

Q: 利益差額を12か月で掛ける根拠は?

A: 【問題文】に「稼働してから1年間…カスタマイズ費用を回収できること」が示されており、1年以内の回収が条件だからです。

A: 【問題文】に「稼働してから1年間…カスタマイズ費用を回収できること」が示されており、1年以内の回収が条件だからです。

Q: 期待値計算でパーセントをそのまま掛けても良い?

A: はい。確率「70%」「30%」は小数で「0.70」「0.30」に変換し、各ケースの金額に掛けて合算すれば月間期待値が得られます。

A: はい。確率「70%」「30%」は小数で「0.70」「0.30」に変換し、各ケースの金額に掛けて合算すれば月間期待値が得られます。

Q: 不景気の影響が大きい場合、別の方法で判断すべき?

A: 試験では1年回収を前提に期待値ベースで判断するように指示されています。リスク回避を重視する場合は追加の感度分析が必要ですが、本設問の計算範囲外です。

A: 試験では1年回収を前提に期待値ベースで判断するように指示されています。リスク回避を重視する場合は追加の感度分析が必要ですが、本設問の計算範囲外です。

関連キーワード: 期待値, 費用対効果, リスクマネジメント, 回収期間, カスタマイズ

設問3:〔カスタマイズの方針〕について、(1)、(2)に答えよ。

(2)本文中の下線③について、リスクの内容を15字以内で述べよ。

模範解答

スケジュールが遅延する。

解説

解答の論理構成

- 【問題文】では、カスタマイズを行う場合の期待利益を算出したあと、

“③カスタマイズをする場合の、品質低下以外のリスクについても検討した”

とあります。ここで問われているのは「品質低下」以外で、かつカスタマイズ固有に発生しやすいリスクです。 - カスタマイズには追加開発・試験が必要になります。O社のプロジェクトは

“本プロジェクト全体の予算は8,000万円で、期間は6か月間である。経営層から、6か月後の稼働が必須”

というタイトな日程で進められており、作業の膨張はすぐに日程超過に直結します。 - 表1でも “カスタマイズの費用が増える”、“工数が見積りよりも増加” といったリスク源が列挙されています。費用増と同時に発生確率が高いのが工数・期間の増大、すなわち遅延です。

- 以上より、品質低下以外で最も重大かつ想定しやすいリスクは “スケジュールが遅延する” となり、模範解答に一致します。

誤りやすいポイント

- 「コスト超過」と答えてしまう

→ コストは期待利益から投入額を逆算済みで別途管理しているため、設問の焦点は日程側。 - 「ユーザ利用不可」など抽象的に書く

→ 設問はリスク“内容”を具体的に問うているので、発生する事象を明示する必要があります。 - 品質低下と混同する

→ 下線部は “品質低下以外” と強調しているため、性能劣化や障害増など品質系ワードは不適切。

FAQ

Q: なぜ費用超過ではなく遅延が正解なのですか?

A: 費用面は期待利益から上限を算出し、表2の対応策で「回収できることを条件」に制御しています。一方、期間は“6か月後の稼働が必須”であり、遅れが許容されないためリスクとして最重要視されます。

A: 費用面は期待利益から上限を算出し、表2の対応策で「回収できることを条件」に制御しています。一方、期間は“6か月後の稼働が必須”であり、遅れが許容されないためリスクとして最重要視されます。

Q: カスタマイズが多いと品質も下がりませんか?

A: もちろん品質低下もリスクですが、設問文が「品質低下以外」と限定しています。品質リスクは既に検討済みと読み取れます。

A: もちろん品質低下もリスクですが、設問文が「品質低下以外」と限定しています。品質リスクは既に検討済みと読み取れます。

Q: スケジュール遅延はどの工程で起こりやすいですか?

A: 要件定義後の設計・実装で追加機能が膨らむと最も影響が大きくなります。特に「販売管理機能」のように重要度が高く複雑な業務でのカスタマイズは要注意です。

A: 要件定義後の設計・実装で追加機能が膨らむと最も影響が大きくなります。特に「販売管理機能」のように重要度が高く複雑な業務でのカスタマイズは要注意です。

関連キーワード: リスク管理, スケジュール遅延, カスタマイズ, 期待値計算, 工数見積り

設問4:

〔リスクの監視・コントロール〕について、本文中の下線④のリスク対応策の変更内容を40字以内で述べよ。

模範解答

IT部門が案件の採否を決定する前に業務部門と調整する場を設ける。

解説

解答の論理構成

- 既存の対応策では、

― “案件の採否を決定する。その最終決定権は IT部門がもつ”

と【問題文】に明記され、業務部門が決定プロセスに関与できない状態でした。 - 稼働後、業務部門から

― “IT部門が基準に従って評価した重要度を案件の採否決定前に業務部門で確認できないので、本当に必要な案件が受け入れられなくなるのではないか”

という声が上がり、【問題文】はこれを「二次リスク」と位置付けています。 - 二次リスクの発生源は「情報共有不足・合意形成不足」。すなわち、採否決定前に業務部門の意見を反映できる場がない点が問題です。

- よってリスク対応策を「業務部門と調整する場を新設し、決定前に内容を共有・協議する」方向へ変更するのが最適解となります。

- 以上から、解答は

「IT部門が案件の採否を決定する前に業務部門と調整する場を設ける。」

誤りやすいポイント

- 「決定後に説明会を開く」としてしまう

→ 二次リスクは“決定前”の不安なので的外れです。 - 「決定権を業務部門へ移譲する」と解釈する

→ 決定権は【問題文】で“IT部門がもつ”と定義済み。権限は保持したまま調整を追加するのが筋です。 - リスク対応を「監視強化」「文書化」だけで済ませる

→ 不安の原因は合意形成不足であり、対面・双方向の調整機会が必要です。

FAQ

Q: 「調整する場」とは具体的に何を指しますか?

A: 定例レビュー会議やワークショップなど、業務部門が評価結果に対し質疑・調整できる公式ミーティングを指します。

A: 定例レビュー会議やワークショップなど、業務部門が評価結果に対し質疑・調整できる公式ミーティングを指します。

Q: 決定権はIT部門にあるままで大丈夫?

A: はい。【問題文】が示す体制を尊重しつつ、決定前に業務部門が内容を確認・意見表明できれば二次リスクは低減します。

A: はい。【問題文】が示す体制を尊重しつつ、決定前に業務部門が内容を確認・意見表明できれば二次リスクは低減します。

Q: この変更はスケジュールへ影響しませんか?

A: レビューのタイミングをフェーズ内に組み込めば大きな影響はありません。むしろ後工程での手戻り削減により結果的に工期短縮効果が期待できます。

A: レビューのタイミングをフェーズ内に組み込めば大きな影響はありません。むしろ後工程での手戻り削減により結果的に工期短縮効果が期待できます。

関連キーワード: リスク対応, 二次リスク, ステークホルダー調整, コミュニケーション計画, 合意形成