応用情報技術者 2019年 秋期 午後 問11

購買業務のシステム監査に関する次の記述を読んで、設問1~6に答えよ。

製造業のX社は、社員が製造・生産管理業務に集中できるように、それ以外の業務については外部委託を積極的に利用している。X社では、外部委託を促進するために、今期、購買の見積りから購買実績までを管理できる購買管理システムを導入した。そこで、X社の内部監査部では、購買業務で利用されるシステムの運用・保守についてシステム監査を実施することにした。

〔予備調査の概要〕

内部監査部が予備調査で入手した情報は、次のとおりである。

(1) 購買業務で利用されるシステムの概要

購買業務では、見積りから購買実績データ生成までを行う購買管理システムと、購買実績に基づく債務データ生成から支払処理までを行う会計システムが利用されている。

① 購買管理システムでは、案件の見積依頼、案件の予算額、取引先の見積額、購買注文確定明細、購買実績明細、案件の進捗履歴、入力・承認履歴などが管理されている。

② 購買管理システム及び会計システムには、ともに、責任を明確化し、職務分離を維持できるように、利用者ごとに入力・照会権限及び承認金額の上限を設定できる利用者権限の設定機能がある。

③ 購買管理システムで生成された購買実績データは、日次バッチのインタフェース処理で会計システムに引き継がれ、債務データ及び仕訳データが自動生成されている。この結果、従来は手作業で行っていた処理について全件完了したかどうかの確認などのチェック機能が、インタフェース処理に組み込まれた。

④ 会計システムでは、債務データに基づいて自動で支払処理が実行されている。また、支払遅延を避けるために、購買管理システムを経由せずに、会計システムの債務データに直接追加・修正入力を行うこともある。

(2) 購買管理システムの保守及びジョブ監視の概要

① 保守については職務分離を考慮して、修正作業は情報システム部の開発課の担当者が開発手順に従って実施し、開発課の責任者が移行承認を行う。本番環境境への移行作業は、運用課の移行担当者が実施している。移行担当者は、開発課の担当者が作成した移行作業表に記載されている “修正内容、テスト結果、保守実施者、移行承認者” の妥当性を確認し、移行担当者名を記載して本番移行を行っている。

なお、開発課の担当者と移行担当者の本番環境へのアクセス権は、同じである。また、開発課の担当者及び移行担当者が本番環境にアクセスした操作ログは、全て保存されている。

② X社は、ハードウェア、OS、DBMS などの保守及びジョブ監視を、大手 IT ベンダの Y社に委託している。Y社は、以前から、X社へのハードウェアの販売・設置業務などの受託実績がある。これら Y社との取引案件も購買管理システムの管理対象である。

③ Y社は、ジョブ監視(インタフェース処理を含む)などの運用業務をリモートで行っている。このため、Y社は、OS、DBMS などの特権的アクセス権をもっている。ジョブ監視で発見された障害は、その都度、Y社から開発課の購買管理システムの担当者に電子メールで通知され、受信した担当者は対応結果を含めて障害対応管理表に記録している。また、ジョブの開始・終了、障害内容などのジョブ監視結果は、翌朝、Y社から開発課の担当者に電子メールで通知される。

〔監査計画〕

予備調査の結果に基づいて、内部監査部の担当者(以下、監査担当者という)は、購買業務に関するリスク評価を実施し、その結果を踏まえて購買業務で利用されているシステムの監査手続を策定した。

(1) 監査担当者が実施したリスク評価の結果は、次のとおりである。

① 購買管理システムの保守において、テスト、移行承認などを適切に実施せずに本番稼働した場合、購買管理システムの品質を維持できないリスクがある。

② 購買実績データの会計システムへのインタフェース処理が、正常に行われない場合、債務データが信頼できなくなるリスクがある。

③ 購買管理システムの利用者が会計システムの支払処理に影響する入力業務を兼務できた場合、購買業務に関して不正が発生するリスクがある。

④ Y社は、X社へのハードウェアの販売・設置業務の受託など長年の実績もあり、不正を働くリスクはほとんどないので、対応する監査手続を策定しない。

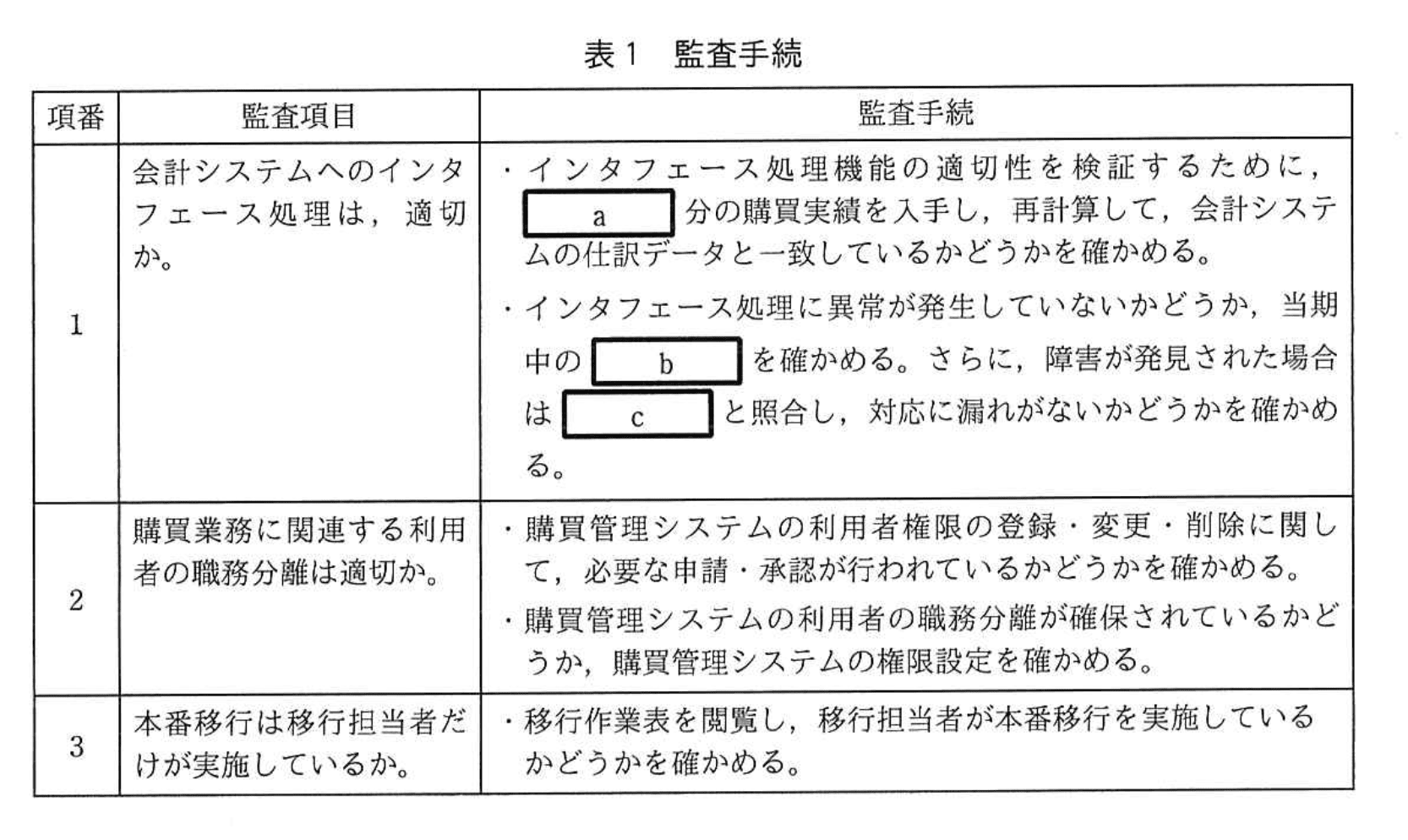

(2) 監査担当者は、(1)のリスク評価の結果に基づいて、表1の監査手続を策定した。

(3) 内部監査部長のレビュー結果

内部監査部長は、監査担当者によるリスク評価の結果及び監査手続をレビューし、次のように指摘した。

指摘① 〔監査計画〕の(1)④について、“Y社が自社ビジネスを有利に導くために、購買管理システムで管理されているdを不正に入手する”ことが考えられるので、再検討すべきである。

指摘② 表1の項番2について、購買管理システムの利用者の職務分離に関する監査手続だけでは、監査項目を確かめるには不十分である。

指摘③ 表1の項番3の監査手続だけでは、開発課の担当者がeしたことを検出できないので、本番移行のログを確かめる監査手続も実施すべきである。

設問1:

表1の項番1で入手する購買実績の最小単位として、表1中のaに入れる最も適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:1回の支払

イ:1注文

ウ:1取引先

エ:1日

模範解答

a:エ

解説

解答の論理構成

-

インタフェース処理はいつ動くかを確認

【問題文】には「③ 購買管理システムで生成された購買実績データは、日次バッチのインタフェース処理で会計システムに引き継がれ」とあります。ここから、購買実績が会計システムへ渡る最小のまとまりは“日次バッチ”単位であると分かります。 -

監査手続が求める“最小単位”とは

表1の監査手続では「インタフェース処理機能の適切性を検証するために、a分の購買実績を入手し、再計算…」とあります。日次バッチ単位で処理されるなら、監査でも同じ単位で抜き出さないと「全部が移行されたか」「欠落がないか」を確かめられません。 -

選択肢の比較

・「ア:1回の支払」や「イ:1注文」は、一つのトランザクションのみを対象にするため、日次バッチ全体の網羅性を検証できません。

・「ウ:1取引先」では、取引先別に件数が偏る可能性があります。

・「エ:1日」は、日次バッチの処理単位そのものなので、インタフェースの完全性・正確性を検証できます。 -

結論

よって a に入る字句は「エ:1日」です。

誤りやすいポイント

- 「インタフェース=トランザクション単位」と早合点し、「1注文」を選んでしまう。

- 「支払処理も自動」と読んで「1回の支払」が適切だと思い込む。

- “最小単位”を「件数が少ない方が監査が楽」と誤解してしまい、システム処理単位との対応を見落とす。

FAQ

Q: なぜ“1日”以上でないといけませんか?

A: インタフェースは「日次バッチ」で一括処理されます。監査は処理単位ごとに完全性を検証するため、1日より小さい単位では欠落や重複を判定できません。

A: インタフェースは「日次バッチ」で一括処理されます。監査は処理単位ごとに完全性を検証するため、1日より小さい単位では欠落や重複を判定できません。

Q: 監査では必ず全日分を調べるのですか?

A: 全期間を調べるのが理想ですが、現実的にはリスクに応じたサンプリングを行います。ここでは“1日”を最小単位にしてサンプリングし、再計算との一致を確認します。

A: 全期間を調べるのが理想ですが、現実的にはリスクに応じたサンプリングを行います。ここでは“1日”を最小単位にしてサンプリングし、再計算との一致を確認します。

Q: 「1取引先」を選ぶとどんな問題がありますか?

A: ある取引先に取引がない日や、複数取引先のデータが同じバッチで混在する場合に、欠落・重複を検出できなくなります。

A: ある取引先に取引がない日や、複数取引先のデータが同じバッチで混在する場合に、欠落・重複を検出できなくなります。

関連キーワード: 日次バッチ、インタフェース、サンプリング、職務分離、監査証拠

設問2:

表1中のb及びcに入れる適切な字句を、それぞれ10字以内で答えよ。

模範解答

b:ジョブ監視結果

c:障害対応管理表

解説

解答の論理構成

- 監査手続の目的を整理

表1の監査項目1では、インタフェース処理に異常がないことを確かめるために「当期中のbを確かめる」とあります。ここで求められているのは、異常発生の有無を直接判断できる記録です。 - 【問題文】から該当する記録を抽出

監査対象となる記録として、問題文(2)③に

“ジョブの開始・終了、障害内容などのジョブ監視結果は、翌朝、Y社から開発課の担当者に電子メールで通知される。”

とあります。インタフェース処理はジョブとして実行されるので、その正常・異常を示す一次情報は“ジョブ監視結果”です。 - したがってbには“ジョブ監視結果”が入る

インタフェース処理に異常がないかを確かめるためには、当期中の“ジョブ監視結果”をレビューするのが妥当です。 - 異常があった場合に照合すべき帳票を特定

同じ段落に

“受信した担当者は対応結果を含めて障害対応管理表に記録している。”

とあるため、障害発生時には“ジョブ監視結果”と“障害対応管理表”を突合し、対応漏れがないか確認します。

よってcには“障害対応管理表”が入ります。

誤りやすいポイント

- 監査対象は「当期中」であり、「月次レポート」や「インタフェースログファイル」と混同しやすい点に注意してください。

- “障害対応管理表”は対応後に記録される帳票であり、“障害報告書”や“問題管理票”と誤って選択しないようにしましょう。

- 「ジョブ監視結果」は監視ベンダから翌朝メールで届く記録であり、サーバログ全般を指すわけではありません。

FAQ

Q: ジョブ監視結果とインタフェースログは同じですか?

A: 本問では“ジョブ監視結果”がメールで通知される集計レポートを指し、インタフェースログはシステム内に残る詳細ログを指すと考えられます。監査手続としては全ジョブの成否が分かる“ジョブ監視結果”をレビューすることが求められています。

A: 本問では“ジョブ監視結果”がメールで通知される集計レポートを指し、インタフェースログはシステム内に残る詳細ログを指すと考えられます。監査手続としては全ジョブの成否が分かる“ジョブ監視結果”をレビューすることが求められています。

Q: 障害対応管理表と障害管理台帳は区別すべきですか?

A: はい。問題文に“障害対応管理表”と明示されているため、監査ではその帳票を用います。名称が少し違うだけでも別帳票と見なされる可能性があるため、原文を正確に引用することが重要です。

A: はい。問題文に“障害対応管理表”と明示されているため、監査ではその帳票を用います。名称が少し違うだけでも別帳票と見なされる可能性があるため、原文を正確に引用することが重要です。

Q: 職務分離の観点で開発課担当者が本番環境にアクセスした場合の監査手続は?

A: 内部監査部長の指摘③にあるように、本番移行ログを確認して“開発課の担当者”が直接本番移行を行った形跡がないかを検証する追加手続が必要です。

A: 内部監査部長の指摘③にあるように、本番移行ログを確認して“開発課の担当者”が直接本番移行を行った形跡がないかを検証する追加手続が必要です。

関連キーワード: インタフェース処理、ジョブ監視、障害管理、職務分離、特権アクセス

設問3:

〔監査計画〕の(1)①のリスクに関連した監査項目として最も適切なものを、表1の項番で答えよ。

模範解答

3

解説

解答の論理構成

-

リスクの確認

【問題文】の〔監査計画〕(1)①には

“購買管理システムの保守において、テスト、移行承認などを適切に実施せずに本番稼働した場合、購買管理システムの品質を維持できないリスクがある。”

と記載されています。要するに “本番環境への移行手続” が主眼です。 -

監査項目の照合

表1の監査項目を見比べると

・項番1 : “会計システムへのインターフェース処理は、適切か。”

・項番2 : “購買業務に関連する利用者の職務分離は適切か。”

・項番3 : “本番移行は移行担当者だけが実施しているか。”

とあります。このうち “本番移行” を直接扱っているのは項番3だけです。 -

選択の決定

したがって、〔監査計画〕(1)①のリスクに対応する監査項目は

表1の「3」であると論理的に導けます。

誤りやすいポイント

- “インタフェース処理が正常に行われない” と似た表現の項番1に目を奪われ、本番移行の話題と混同してしまう。

- “職務分離” というキーワードから、人員分担の問題と誤認し、項番2を選択してしまう。

- リスク記述にある “テスト、移行承認” のうち “テスト” だけに注目し、テスト結果確認=インタフェース再計算と短絡してしまう。

FAQ

Q: “本番移行は移行担当者だけが実施しているか” を確認すると、なぜリスク低減につながるのですか?

A: 移行担当者を限定し、移行作業表とログを検証することで、未承認プログラムやテスト未完了プログラムが本番に投入される不正・誤操作を防止できます。これにより品質低下リスクを最小化できます。

A: 移行担当者を限定し、移行作業表とログを検証することで、未承認プログラムやテスト未完了プログラムが本番に投入される不正・誤操作を防止できます。これにより品質低下リスクを最小化できます。

Q: “テスト不足” のリスクなら “インタフェース再計算” で確認できるのでは?

A: インタフェースの再計算はあくまでデータ移送の正確性を検証する手続です。本番環境に投入されたプログラムそのものの正当性(テスト・承認済みか)を評価するには、移行手続の適切性を監査する必要があります。

A: インタフェースの再計算はあくまでデータ移送の正確性を検証する手続です。本番環境に投入されたプログラムそのものの正当性(テスト・承認済みか)を評価するには、移行手続の適切性を監査する必要があります。

Q: 項番3の監査手続にはログ確認が書かれていませんが?

A: 内部監査部長が“本番移行のログを確かめる監査手続も実施すべき”と指摘しています。ログ確認を追加することで、開発課の担当者が無断で移行するリスクまで網羅でき、より有効な監査となります。

A: 内部監査部長が“本番移行のログを確かめる監査手続も実施すべき”と指摘しています。ログ確認を追加することで、開発課の担当者が無断で移行するリスクまで網羅でき、より有効な監査となります。

関連キーワード: 変更管理、本番移行、職務分離、操作ログ

設問4:

〔監査計画〕の(3)の指摘①のdに入れる適切な字句を、8字以内で答えよ。

模範解答

d:取引先の見積額

解説

解答の論理構成

-

問題文から内部監査部長の指摘①を引用します。

“Y社が自社ビジネスを有利に導くために、購買管理システムで管理されているdを不正に入手する”

ここで、Y社は「ハードウェアの販売・設置業務」を X社と取引しているベンダです。したがって、自社の入札や見積りを有利にするために他社の金額情報を知りたい立場にあります。 -

購買管理システムが管理している具体的項目を確認します。

“購買管理システムでは、案件の見積依頼、案件の予算額、取引先の見積額、購買注文確定明細…”

この中で Y社の競争優位につながるのは、同じ案件に入札する他社ベンダの金額情報、すなわち “取引先の見積額” です。 -

Y社は “OS、DBMS などの特権的アクセス権” を保有しており、購買管理システムのデータにアクセスできる可能性があります。ゆえに流出リスクの対象データとして最も妥当なのが “取引先の見積額” となります。

-

以上より、d には “取引先の見積額” を入れるのが論理的に整合するため、解答は

取引先の見積額

誤りやすいポイント

- 「案件の予算額」と勘違いする

⇒ 予算額は X社内部の情報であり、Y社が競合他社より優位に立つ直接的材料にはなりにくい。 - 「購買注文確定明細」を選択する

⇒ 既に決定済みの発注内容であり、将来案件への影響は限定的。 - Y社が長年付き合いのある企業という記述に引きずられ、リスク自体を過小評価する。

⇒ システム上の権限と動機が存在すればリスクの有無を評価すべきという監査の基本を見落としやすい。

FAQ

Q: Y社が “特権的アクセス権” を持つのは保守業務上の必要からですが、それだけで情報流出リスクと判断してよいのですか?

A: 監査では「可能性」と「影響度」の両面を検討します。特権 ID によりデータ閲覧が技術的に可能で、かつ金額情報が競争上の利益に直結するためリスク認識は妥当です。

A: 監査では「可能性」と「影響度」の両面を検討します。特権 ID によりデータ閲覧が技術的に可能で、かつ金額情報が競争上の利益に直結するためリスク認識は妥当です。

Q: 監査計画で “Y社の不正リスクはほとんどない” と評価されていたのに、部長が指摘した理由は?

A: 初期評価は「過去実績」や「信頼関係」に基づく主観的判断でした。部長は“自社ビジネスを有利に導く”という動機とアクセス権限の事実を踏まえ、リスク再評価を促しています。

A: 初期評価は「過去実績」や「信頼関係」に基づく主観的判断でした。部長は“自社ビジネスを有利に導く”という動機とアクセス権限の事実を踏まえ、リスク再評価を促しています。

Q: “取引先の見積額” はどのように保護すべきですか?

A: アクセス制御の厳格化、マスキング、監査ログの定期レビューなどが一般的対策です。外部委託先には秘密保持契約とともに技術的制限を設けることが求められます。

A: アクセス制御の厳格化、マスキング、監査ログの定期レビューなどが一般的対策です。外部委託先には秘密保持契約とともに技術的制限を設けることが求められます。

関連キーワード: 権限管理、職務分離、特権アクセス、情報漏えい、外部委託

設問5:

〔監査計画〕の(3)の指摘②について、内部監査部長が不十分とした理由を、20字以内で述べよ。

模範解答

会計システムで債務データを修正できるので

解説

解答の論理構成

- 表1の項番2の監査項目は「購買業務に関連する利用者の職務分離は適切か。」です。

- 監査手続では、購買管理システム側の権限設定しか確認していません。

- 【問題文】表1 項番2

「購買管理システムの利用者権限の登録・変更・削除に関して、必要な申請・承認が行われているかどうかを確かめる。」

「購買管理システムの利用者の職務分離が確保されているかどうか、購買管理システムの権限設定を確かめる。」

- 【問題文】表1 項番2

- しかし、職務分離の観点では会計システム側も対象にする必要があります。会計システムには、購買管理システムを経由せずに直接「債務データに追加・修正入力を行う」運用が存在します。

- 【問題文】〔予備調査の概要〕(1)④

「支払遅延を避けるために、購買管理システムを経由せずに、会計システムの債務データに直接追加・修正入力を行うこともある。」

- 【問題文】〔予備調査の概要〕(1)④

- もし購買管理システム担当者が会計システムでも修正入力できると、見積りや購買実績の入力・承認と支払処理を同一人物が兼務し、不正のリスクが高まります。

- したがって、「会計システムで債務データを修正できる」点を踏まえないと職務分離の監査項目を十分に確認したことにならず、内部監査部長は不十分と判断しました。

誤りやすいポイント

- 購買管理システムだけを見て職務分離を評価し、会計システムの直接入力運用を失念する。

- 「債務データの直接修正」は例外的運用だから監査対象外と早合点する。

- 監査項目と監査手続の範囲が一致しているかをチェックせず、手続詳細だけに注目してしまう。

FAQ

Q: なぜ会計システム側の権限確認が必須なのですか?

A: 【問題文】(1)④のとおり「債務データに直接追加・修正入力」が行われる運用があるため、購買管理システムの職務分離だけでは不正リスクを十分に低減できません。

A: 【問題文】(1)④のとおり「債務データに直接追加・修正入力」が行われる運用があるため、購買管理システムの職務分離だけでは不正リスクを十分に低減できません。

Q: 具体的にはどのような追加監査手続が考えられますか?

A: 会計システムの利用者権限一覧と実運用ログを取得し、購買管理システム担当者が「債務データ追加・修正」権限を保有していないこと、及び二重承認プロセスが機能していることを検証します。

A: 会計システムの利用者権限一覧と実運用ログを取得し、購買管理システム担当者が「債務データ追加・修正」権限を保有していないこと、及び二重承認プロセスが機能していることを検証します。

Q: 「長年の取引実績がある委託先は信頼できる」はリスク評価上許容されますか?

A: 実績だけを理由にリスクを無視するのは適切でありません。内部監査部長の指摘①のように、委託先にも「購買管理システムで管理されている“取引先の見積額”を不正に入手」するリスクが残ります。

A: 実績だけを理由にリスクを無視するのは適切でありません。内部監査部長の指摘①のように、委託先にも「購買管理システムで管理されている“取引先の見積額”を不正に入手」するリスクが残ります。

関連キーワード: 職務分離、債務データ、利用者権限、監査手続、システム間インタフェース

設問6:

〔監査計画〕の(3)の指摘③のeに入れる適切な内容を、20字以内で述べよ。

模範解答

e:移行作業表を作成せずに本番移行を実施

解説

解答の論理構成

- 【問題文】では、開発課の担当者と移行担当者は「本番環境へのアクセス権は、同じである」と明記されています。

- 本来の手順では、開発課の担当者が「移行作業表」を作成し、移行担当者がその妥当性を確認して「本番移行」を行う流れです。

引用:「開発課の担当者が作成した移行作業表に記載されている…妥当性を確認し、移行担当者名を記載して本番移行を行っている。」 - しかし、両者が同一のアクセス権を有するため、開発課の担当者が移行作業表を作成せずに直接本番環境へ変更を適用する不正が理論上可能です。

- 表1 項番3の監査手続は「移行作業表を閲覧」するだけであり、仮に移行作業表が存在しなければ不正を検知できません。

- 内部監査部長による指摘③は、まさにこの抜け漏れを指摘しています。したがって空欄eには、開発課の担当者が起こし得る不正行為 ――「移行作業表を作成せずに本番移行を実施」が入るのが妥当です。

誤りやすいポイント

- 「移行承認を得ずに本番移行を実施」などと書くと、移行作業表の存在が前提になり検出できてしまうため不適切です。

- 「テストを行わずに本番移行を実施」と答えると、監査手続がテスト結果欄の有無で検知できるため、指摘③の趣旨と合いません。

- アクセス権が同一である点を見落とし、開発課の担当者が単独で本番移行できるリスクを軽視しがちです。

FAQ

Q: なぜ移行作業表の不存在が問題になるのですか?

A: 表1 項番3の監査手続は移行作業表の確認が前提です。移行作業表がなければチェック対象そのものが存在せず、不正移行を見逃す恐れがあります。

A: 表1 項番3の監査手続は移行作業表の確認が前提です。移行作業表がなければチェック対象そのものが存在せず、不正移行を見逃す恐れがあります。

Q: アクセスログの確認は必須なのでしょうか?

A: はい。不正移行があった場合でも操作ログには痕跡が残ります。指摘③が求めているのは、ログで「誰が・いつ」本番環境を操作したかを突合し、移行作業表と整合するか確認する追加手続です。

A: はい。不正移行があった場合でも操作ログには痕跡が残ります。指摘③が求めているのは、ログで「誰が・いつ」本番環境を操作したかを突合し、移行作業表と整合するか確認する追加手続です。

Q: 移行担当者と開発課の担当者のアクセス権を区別すべきでは?

A: 理想的にはそうですが、【問題文】では同じであると明記されています。したがって監査では手続面・ログ面での牽制が不可欠になります。

A: 理想的にはそうですが、【問題文】では同じであると明記されています。したがって監査では手続面・ログ面での牽制が不可欠になります。

関連キーワード: 職務分離、本番移行、アクセスログ、内部統制