応用情報技術者 2019年 春期 午前2 問77

問題文

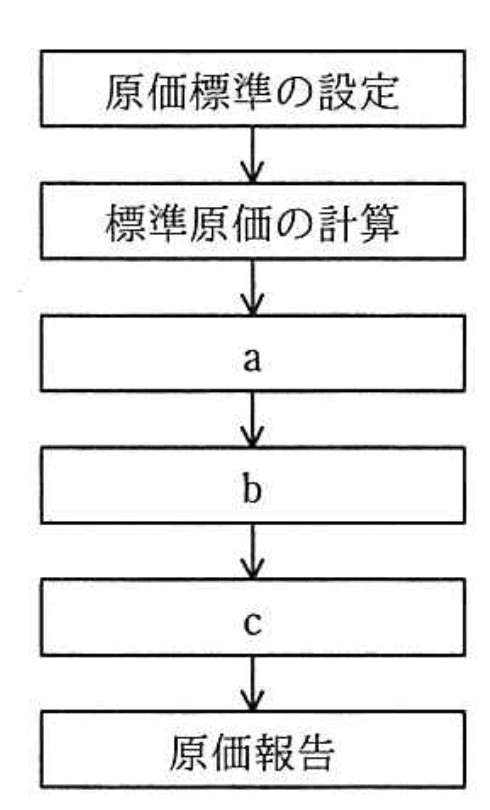

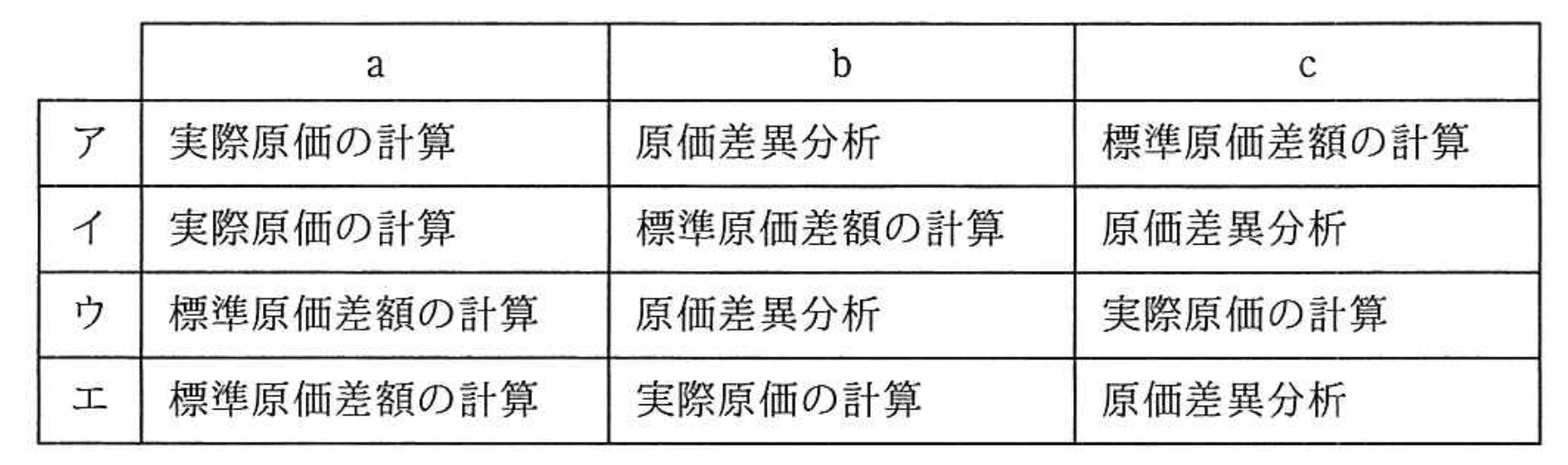

図に示す標準原価計算の手続について、a〜cに該当する適切な組合せはどれか。

選択肢

ア:

イ:(正解)

ウ:

エ:

標準原価計算の手続について【午前2 解説】

正解の理由

選択肢イは、aに「実際原価の計算」、bに「標準原価差額の計算」、cに「原価差異分析」となっており、標準原価計算の正しい手続きの流れを示しています。

まず実際にかかった原価を計算し、次に標準原価との差額(標準原価差額)を求め、最後にその差額の原因を詳細に分析(原価差異分析)することで、経営改善に役立てます。

まず実際にかかった原価を計算し、次に標準原価との差額(標準原価差額)を求め、最後にその差額の原因を詳細に分析(原価差異分析)することで、経営改善に役立てます。

解法ステップ

- 実際に発生した原価を正確に計算する(実際原価の計算)。

- 計算した実際原価と設定した標準原価との差を求める(標準原価差額の計算)。

- 差額の原因を詳細に分析し、どの部分で効率が悪かったかを特定する(原価差異分析)。

- 分析結果を基に原価報告書を作成し、経営判断に活用する。

選択肢別の誤答解説

- ア:bに「原価差異分析」、cに「標準原価差額の計算」と順序が逆で、差異分析を先に行う誤り。

- ウ:aに「標準原価差額の計算」、cに「実際原価の計算」と、原価計算の順序が不適切。

- エ:bに「実際原価の計算」、cに「原価差異分析」となり、標準原価差額の計算が抜けているため不正解。

よくある誤解

標準原価差額の計算と原価差異分析を逆に考え、差異分析を先に行う誤りが多いです。

また、実際原価の計算を最後に回すと、標準原価との差額が正しく把握できません。

また、実際原価の計算を最後に回すと、標準原価との差額が正しく把握できません。

補足コラム

標準原価計算は、製造業などでコスト管理を効率化するための手法です。

標準原価はあらかじめ設定した理想的な原価であり、実際原価との差異を分析することで、無駄や改善点を明確にします。

この差異分析は、材料費差異、労務費差異、経費差異などに細分化され、経営改善に役立ちます。

標準原価はあらかじめ設定した理想的な原価であり、実際原価との差異を分析することで、無駄や改善点を明確にします。

この差異分析は、材料費差異、労務費差異、経費差異などに細分化され、経営改善に役立ちます。

FAQ

Q: 標準原価差額と原価差異の違いは何ですか?

A: 標準原価差額は実際原価と標準原価の単純な差額で、原価差異はその差額を原因別に分析したものです。

A: 標準原価差額は実際原価と標準原価の単純な差額で、原価差異はその差額を原因別に分析したものです。

Q: なぜ実際原価の計算が最初に必要ですか?

A: 実際にかかった原価を把握しなければ、標準原価との差額や差異分析ができないためです。

A: 実際にかかった原価を把握しなければ、標準原価との差額や差異分析ができないためです。

関連キーワード: 標準原価計算、原価差異分析、実際原価、標準原価差額、コスト管理

\ せっかくなら /

応用情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!