応用情報技術者 2020年 秋期 午後 問10

サービスの予算業務及び会計業務に関する次の記述を読んで、設問1~3に答えよ。ただし、新型コロナウイルス感染症の影響は考慮しないものとする。

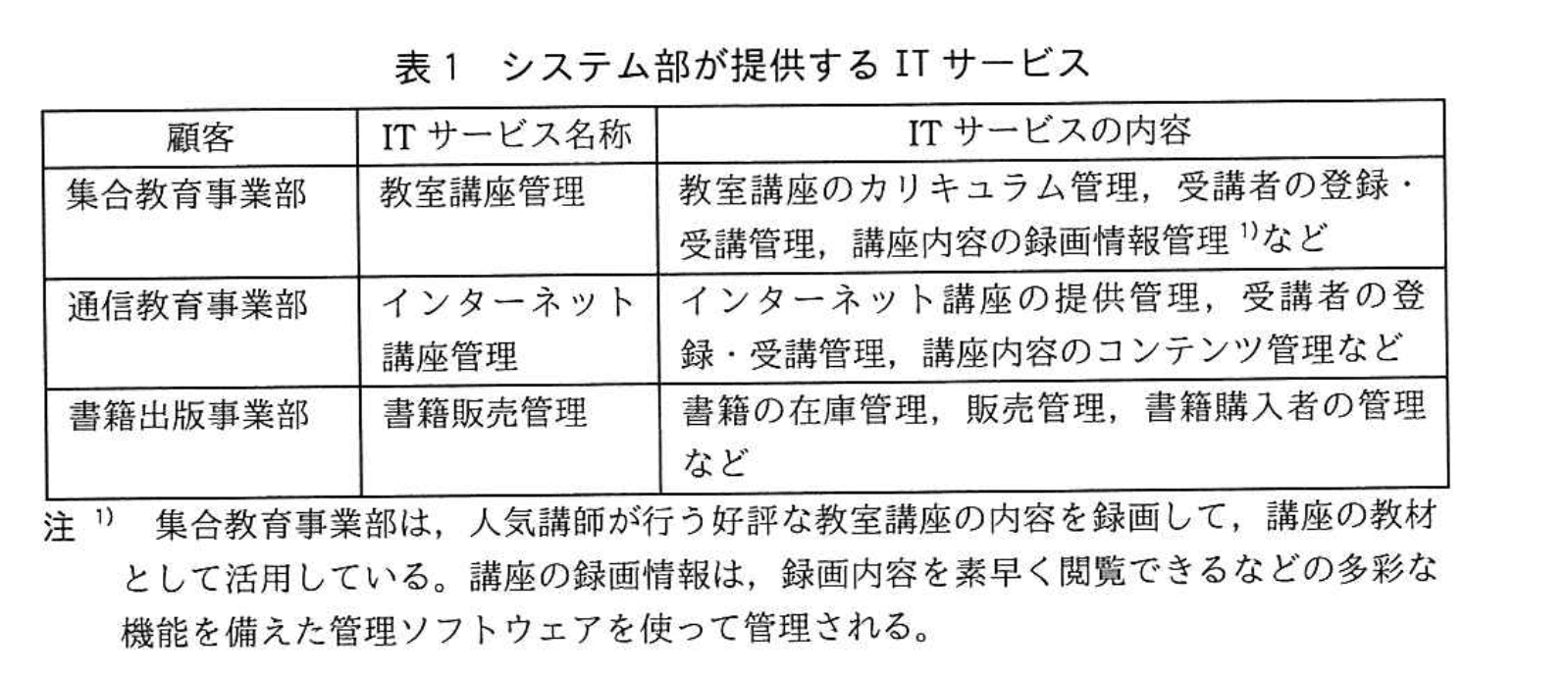

D社は、中堅の人材教育会社である。主な事業は次の三つである。

(1) 集合教育事業:大学受験や資格取得のための教室で受講する講座(以下、教室講座という)の企画、教材開発及び運営

(2) 通信教育事業:大学受験や資格取得のための自宅などからインターネットで受講する講座(以下、インターネット講座という)の企画、教材開発及び運営

(3) 書籍出版事業:参考書籍の企画、制作、出版及び販売

これらの事業に対して、それぞれ担当する事業部がある。また、D社のシステム部は、それぞれの事業部を顧客としてITサービスを提供し、事業活動を支援している。システム部が提供するITサービスは、表1のとおりである。

D社の利用者は、高校生から社会人までと幅広いが、少子化や同業他社との競争激化で、利用者数は年々減少傾向にある。特に学生層の利用者数の減少が顕著である。

その中で通信教育事業のインターネット講座だけは、その利便性から受講者数が増加しているが、講座テキストを加工した音声のない静止画による講座(以下、静止画講座という)の提供にとどまっていた。近年の無線通信の高速化の進展を受けて、受講者からは動画による講座(以下、動画講座という)への要望が高まっている。

動画講座の検討を開始した通信教育事業部のE課長は、システム部のF課長に動画講座システムの実現方法の検討を依頼し、システム部のG主任が担当になった。

〔直接費の割当てと間接費の配賦〕

D社では、システム部をコストセンタと位置付けている。また、D社の管理会計では直接費と間接費を次のように定義している。システム部の費用のうち、特定の事業部のITサービスで専用に使用されているシステム機器の費用、特定の事業部の指示で実施する作業の費用は、直接費として当該事業部に割り当てる。複数の事業部のITサービスで共用するシステム機器の費用、システム部管理職の人件費など、直接費以外の費用は、総額を各事業部の売上額で按分して、各事業部に間接費として配賦する。一部の事業部では、この配賦方式はITサービスの利用実態に沿っていないと、不公平感が高まっていた。

また、システム部は、ITサービスの提供のために管理する必要のある要素(以下、CIという)を、aで管理している。aには、“CIの属性”、“CI間の関係”、“CIがどのサービスに使用されているか”などが登録されている。システム部では、CIが特定の事業部のITサービスで専用に使用されているか、aを使って判定し、直接費を算出している。例えば、教室講座の内容の録画に必要な機器及び管理ソフトウェアは、教室講座管理サービスだけで使用されているCIと判定できるので、録画に必要な機器や保存に関わる教室講座の録画費用の全額を、集合教育事業部に直接費として割り当てている。

〔動画講座システムの実現〕

G主任は、通信教育事業部とともに、動画講座システムの実現に向けた調査を行った。

・動画講座の提供によって、受講者数が1年間で1.5倍程度に増えることが見込まれる。

・集合教育事業部の録画情報を有効活用して、現行の静止画講座のコンテンツと組み合わせることで、動画講座のコンテンツが作成できる。

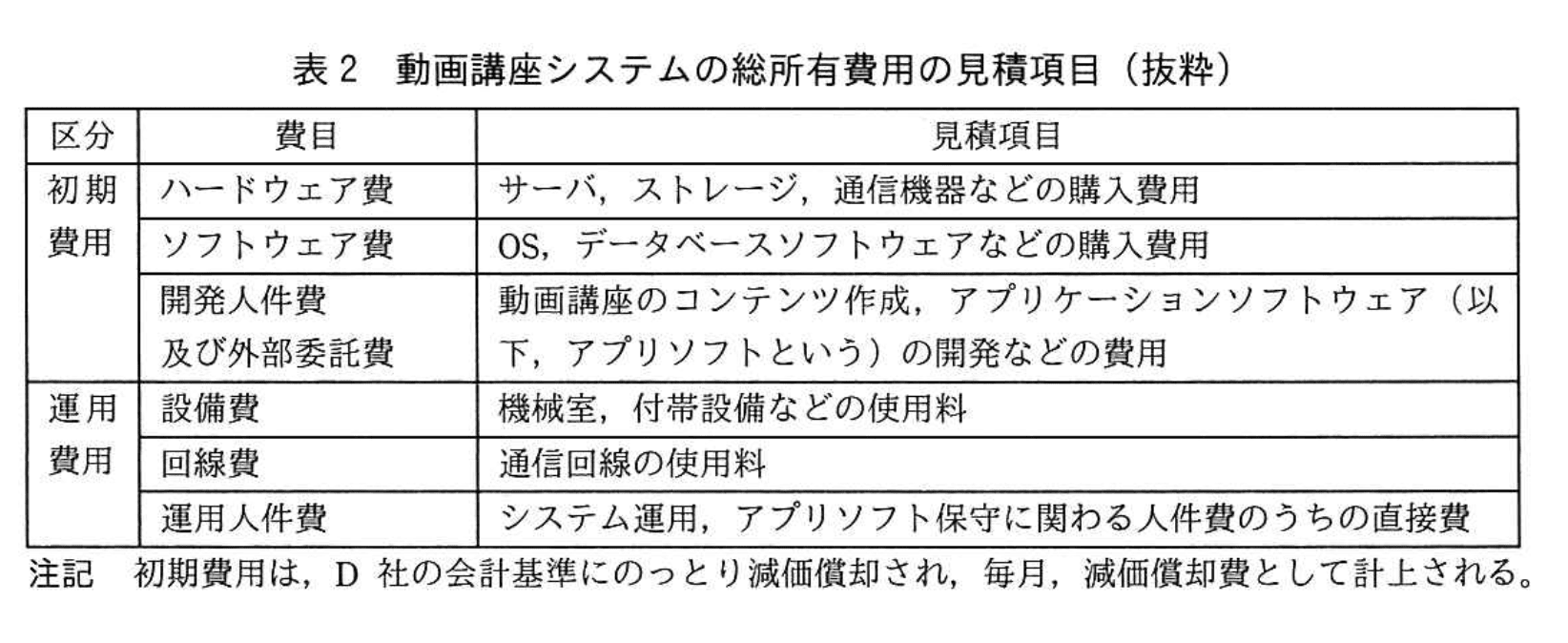

D社では、このようなサービスの変更の実施に先立って、変更要求を変更管理プロセスに提出する。変更管理プロセスでは変更審査会を開催し、変更要求の実施可否を意思決定する。意思決定では、事業利益、技術的実現性、財務的な影響などを考慮する。そこで、G主任は、動画講座システムの総所有費用(TCO)の見積りを作成するために、総所有費用の見積項目(抜粋)を表2にまとめた。

G主任は、システム運用作業及びアプリソフト保守作業についてシステム部内で調査した。その結果、それぞれ作業工数は発生するが、システム運用作業は機械室の現有オペレータの体制で運用可能であること、アプリソフト保守作業はインターネット講座管理サービスの現有保守担当者の体制で保守可能であることが分かり、どちらも増員の必要はない、と判断できた。G主任は、それぞれの作業で増員が発生しないので、表2の運用人件費を0円として見積りを作成した。見積結果を上司のF課長に報告すると、①運用人件費の算出の考え方を見直すように指示された。そこで、G主任は、F課長の指示に従って正しく運用人件費の見積りを再作成した。

その後、動画講座システムを追加するインターネット講座管理サービスの変更要求に関する変更審査会が開催された。大規模な変更になるので、D社経営会議のメンバが承認者となった。変更審査会では、業界の動向調査の内容及び動画講座のメリットが説明された。また、動画講座のコンテンツ作成は、集合教育事業部の録画情報を有効活用することで、費用を抑えることが可能であると説明された。承認者は、技術的実現性に問題がなく、受講者数の拡大によって売上と利益の増加を見込めると判断し、変更要求を承認した。承認された変更要求に基づき、G主任は、動画講座システムの構築作業を開始した。

なお、変更審査会では、“受講者数の増加傾向を毎月捕捉すること。”との指示があった。G主任は、これを受けて方策を検討した。利用者がITサービスを利用する場合、まずシステムにログインして認証確認した後に、講座を受講したり、書籍を購入したりする。このとき、利用者がどのサービスを利用したかという履歴が、アクセスログとして記録されている。そこで、G主任は、アクセスログを使って動画講座の受講者数の増加傾向を捕捉することにした。

〔サービスの予算業務及び会計業務の改善検討〕

F課長は、動画講座システムが来年度から稼働することに決まったので、予算業務として、今年度中に来年度のインターネット講座管理サービスの費用をまとめることにした。また、動画講座において予算の超過や不採算状況の発生が想定される場合に迅速な対応がとれるように、②KPIを設定して管理していくことにした。KPIは、毎月、会計業務で扱う実績データの収集後に算定し、評価していく。

F課長は、一部の事業部が抱く間接費の配賦方式への不公平感について、改善する必要があると考えた。そこで、各事業部の売上額で按分するのではなく、ITサービスの利用実態に応じて按分する方式に変更する方法として、③アクセスログを使用した間接費の配賦方式を検討することにした。

設問1:

〔直接費の割当てと間接費の配賦〕について、本文中のaに入れる適切な字句を、解答群に示すITIL 2011 editionの用語の中から選び、記号で答えよ。

解答群

ア:CMDB

イ:CMIS

ウ:KEDB

エ:SACM

模範解答

a:ア

解説

解答の論理構成

- 問題文では、システム部が管理している対象を次のように説明しています。

“システム部は、ITサービスの提供のために管理する必要のある要素(以下、CIという)を、aで管理している。aには、“CIの属性”、“CI間の関係”、“CIがどのサービスに使用されているか”などが登録されている。” - ITIL 2011 edition では、

・“CIの属性”

・“CI間の関係”

・“CIがどのサービスに使用されているか”

を一元的に格納するデータベースを “Configuration Management DataBase” と定義しています。

すなわち “CMDB” が該当します。 - 解答群を見ると、“ア:CMDB” がこれに一致します。他の選択肢との対比は以下のとおりです。

・イ:CMIS(Capacity Management Information System)は容量管理に関する情報体系であり、CI の関係を主目的としません。

・ウ:KEDB(Known Error DataBase)は既知エラー情報を蓄積するもので、CI の構成情報ではありません。

・エ:SACM(Service Asset and Configuration Management)はプロセス名であり、実体としてのデータベースではありません。 - 以上より、a には “CMDB” が入るため、正解は “ア” です。

誤りやすいポイント

- “SACM” をデータベースそのものと混同する。SACM はサービス資産および構成管理というプロセス名であって、データを格納する器ではありません。

- “CMIS” を “CMDB” の上位概念と誤解し選択する。CMIS は容量・性能管理の情報システムであり、CI の関連性管理とは領域が異なります。

- KEDB が“データベース”という名前を持つため、データを格納する=CMDB と短絡的に連想する失点パターン。

FAQ

Q: CMDB と SACM の関係は何ですか?

A: “SACM” はサービス資産および構成管理プロセスの名称で、その活動の中で使用される主要リポジトリが “CMDB” です。

A: “SACM” はサービス資産および構成管理プロセスの名称で、その活動の中で使用される主要リポジトリが “CMDB” です。

Q: なぜ容量管理の CMIS では CI を管理できないのですか?

A: CMIS はキャパシティ関連の測定値や分析結果を保管する仕組みであり、CI の属性や関係を網羅的・整合的に管理する設計になっていないためです。

A: CMIS はキャパシティ関連の測定値や分析結果を保管する仕組みであり、CI の属性や関係を網羅的・整合的に管理する設計になっていないためです。

Q: 実務では CMDB と KEDB を統合する例もありますか?

A: ツールベンダによっては単一のプラットフォームで CMDB と KEDB を連携させる製品がありますが、機能と目的は明確に区分されており、理論上は別物です。

A: ツールベンダによっては単一のプラットフォームで CMDB と KEDB を連携させる製品がありますが、機能と目的は明確に区分されており、理論上は別物です。

関連キーワード: CMDB, CI, KPI, アクセスログ、配賦

設問2:〔動画講座システムの実現〕について(1)〜(3)に答えよ。

(1)本文中の下線①について、F課長が見直すように指示した元の“G主任が見積もった運用人件費の算出の考え方”を、具体的に40字以内で述べよ。

模範解答

作業工数が発生するが、増員が発生しないので費用は0円である。

解説

解答の論理構成

-

問題文には、運用人件費を0円と判断した根拠が明示されています。

引用:

・「それぞれ作業工数は発生するが、システム運用作業は機械室の現有オペレータの体制で運用可能であること、アプリソフト保守作業はインターネット講座管理サービスの現有保守担当者の体制で保守可能であることが分かり、どちらも増員の必要はない、と判断できた。」

・「G主任は、それぞれの作業で増員が発生しないので、表2の運用人件費を0円として見積りを作成した。」 -

上記から読み取れる“元の算出の考え方”は、 「作業そのものは発生するが、追加要員が不要=新たな人件費支出はない」

という単純化されたロジックです。 -

設問は“具体的に”述べるよう求めていますので、 「作業工数発生」+「増員不要」+「費用0円」

の三点を盛り込めば要件を満たします。 -

したがって模範解答は

「作業工数が発生するが、増員が発生しないので費用は0円である。」

となります。

誤りやすいポイント

- 工数が社内で吸収できても、人件費=0円と即断してしまう点

(機会原価や既存要員の工数逼迫を無視する誤り)。 - “増員が不要”と“人件費を0円計上”を混同し、既存要員の工数分を間接費に回す発想を忘れる。

- 引用内の「作業工数は発生するが…」部分を見落とし、そもそも工数が発生しないと誤読する。

FAQ

Q: 増員が不要なら実際に追加コストは発生しないのでは?

A: 既存要員の稼働を使う場合でも、機会原価や工数按分を考慮するのが一般的です。F課長はその点を問題視しました。

A: 既存要員の稼働を使う場合でも、機会原価や工数按分を考慮するのが一般的です。F課長はその点を問題視しました。

Q: “運用人件費0円”はどこがまずいのですか?

A: 工数が発生する以上、内部リソースを使うコストを無視するとTCO見積りが過小になり、投資判断を誤るリスクがあります。

A: 工数が発生する以上、内部リソースを使うコストを無視するとTCO見積りが過小になり、投資判断を誤るリスクがあります。

Q: 既存要員の工数を費用化するにはどの勘定科目を使いますか?

A: 直接費または間接費として人件費を計上し、管理会計上の配賦ルールに従って各サービスへ割り当てます。

A: 直接費または間接費として人件費を計上し、管理会計上の配賦ルールに従って各サービスへ割り当てます。

関連キーワード: TCO, 工数見積り、直接費、人件費、配賦

設問2:〔動画講座システムの実現〕について(1)〜(3)に答えよ。

(2)今回のインターネット講座管理サービスの変更に伴って、直接費から間接費に変更されるべき費用の項目を、15字以内で答えよ。

模範解答

教室講座の録画費用

解説

解答の論理構成

- 直接費に該当する条件

- 【問題文】には、直接費を「“特定の事業部のITサービスで専用に使用されているシステム機器の費用”」と定義しています。

- 現状の扱い

- 「録画に必要な機器や保存に関わる教室講座の録画費用の全額を、集合教育事業部に直接費として割り当てている。」とあるため、教室講座の録画費用は現在“直接費”扱いです。

- 変更後の利用形態

- 動画講座システムでは「集合教育事業部の録画情報を有効活用して…動画講座のコンテンツが作成できる。」と記載されています。つまり録画情報は集合教育事業部だけでなく通信教育事業部でも共用されます。

- 直接費の条件を満たさなくなる

- 共用された時点で「専用に使用されている」という直接費の要件を欠くため、該当費用は“間接費”へ振替が必要です。

- よって、直接費から間接費へ変更すべき項目は

- 教室講座の録画費用

誤りやすいポイント

- 動画編集用ソフトなど“新規購入”分を答えてしまう

→ 問われているのは「既存費用で性質が変わるもの」です。 - 「録画機器費」「録画設備費」などと細分化してしまう

→ 問題文の表現「教室講座の録画費用」をそのまま使う必要があります。 - 動画講座側の費用(サーバや通信回線)を挙げる

→ それらは最初から通信教育事業部向けの費用であり、今回の“直接→間接”の対象ではありません。

FAQ

Q: 直接費と間接費は必ずサービス単位で判定するのですか?

A: D社では「特定の事業部に専用か否か」が判断基準です。サービス単位ではなく“利用している事業部数”がポイントになります。

A: D社では「特定の事業部に専用か否か」が判断基準です。サービス単位ではなく“利用している事業部数”がポイントになります。

Q: 録画費用を間接費にした場合、配賦基準はどうなりますか?

A: 現状は「各事業部の売上額」で按分していますが、【問題文】後半で検討している「アクセスログを使用した間接費の配賦方式」に切り替える可能性があります。

A: 現状は「各事業部の売上額」で按分していますが、【問題文】後半で検討している「アクセスログを使用した間接費の配賦方式」に切り替える可能性があります。

Q: 動画講座導入後でも教室講座だけで録画を使うケースはありますか?

A: ありますが、“一部でも共用”された時点で直接費の条件を満たしません。共用が始まれば原則として間接費扱いになります。

A: ありますが、“一部でも共用”された時点で直接費の条件を満たしません。共用が始まれば原則として間接費扱いになります。

関連キーワード: 直接費、間接費、コスト配賦、CI, TCO

設問2:〔動画講座システムの実現〕について(1)〜(3)に答えよ。

(3)動画講座システムの構築及びサービス開始後の運用において発生する費用について、(a), (b)に答えよ。

(a) 表2の初期費用に分類される費用を、解答群の中から全て選び、記号で答えよ。

(b) 表2の運用費用に分類される費用を、解答群の中から全て選び、記号で答えよ。

解答群

ア:サービス開始後にバージョンアップされたアプリソフトの再インストール費用

イ:サービスの利用者からの問合せに対応する際のサービスデスクの作業費用

ウ:動画講座システムの構築中に通信教育事業部から要望された追加機能を設計する費用

エ:動画講座のコンテンツを格納するデータベースサーバを、サービス開始前に購入する費用

模範解答

(a):ウ、エ

(b):ア、イ

解説

解答の論理構成

-

初期費用に該当するかどうかの判断基準

- 【問題文】の表2に「区分:初期費用」「費目:ハードウェア費」「見積項目:サーバ、ストレージ、通信機器などの購入費用」とあります。機器購入はサービス開始前に発生し、資産計上されるので初期費用です。

- 同じく表2に「区分:初期費用」「費目:開発人件費及び外部委託費」「見積項目:動画講座のコンテンツ作成、アプリケーションソフトウェア(以下、アプリソフトという)の開発などの費用」とあります。サービス開始前の設計・開発作業はここに含まれます。

-

運用費用に該当するかどうかの判断基準

- 表2には「区分:運用費用」「費目:運用人件費」「見積項目:システム運用、アプリソフト保守に関わる人件費のうちの直接費」があります。サービス開始後の運用・保守・問い合わせ対応などは運用費用です。

-

解答群を照合

- エ:「動画講座のコンテンツを格納するデータベースサーバを、サービス開始前に購入する費用」

→ サーバ購入は表2の「サーバ、ストレージ、通信機器などの購入費用」に該当するため初期費用。 - ウ:「動画講座システムの構築中に通信教育事業部から要望された追加機能を設計する費用」

→ 構築中=サービス開始前の設計作業であり「アプリソフトの開発などの費用」に該当するため初期費用。 - ア:「サービス開始後にバージョンアップされたアプリソフトの再インストール費用」

→ サービス開始後の保守作業であり「アプリソフト保守に関わる人件費」に該当するため運用費用。 - イ:「サービスの利用者からの問合せに対応する際のサービスデスクの作業費用」

→ 利用者サポートは運用フェーズであり「システム運用…人件費」に該当するため運用費用。

- エ:「動画講座のコンテンツを格納するデータベースサーバを、サービス開始前に購入する費用」

-

以上より

(a) 初期費用:ウ、エ

(b) 運用費用:ア、イ

誤りやすいポイント

- 「追加機能の設計=開発なので運用費用」と誤判断しやすいですが、表2の「アプリソフト…開発などの費用」は初期費用であることを見落とさないようにしましょう。

- サーバ購入を減価償却するため「運用フェーズで費用化される」と短絡的に考えるのは危険です。会計上は減価償却費として毎月費用化されても「区分」は初期費用です。

- バージョンアップの再インストール費用を「開発」と混同しやすいですが、サービス開始後の保守作業なので運用費用に位置付けます。

FAQ

Q: 減価償却される初期費用は、運用費用として扱われないのですか?

A: 減価償却は会計処理の方法であり、費用発生の「区分」まで変更するものではありません。購入時点の支出は初期費用に分類され、その後会計上で分割して費用化されます。

A: 減価償却は会計処理の方法であり、費用発生の「区分」まで変更するものではありません。購入時点の支出は初期費用に分類され、その後会計上で分割して費用化されます。

Q: 開発途中での追加機能は「運用」ではないのですか?

A: サービス開始前であればライフサイクル上はまだ開発フェーズです。表2の「開発人件費及び外部委託費」の範疇に入り、初期費用となります。

A: サービス開始前であればライフサイクル上はまだ開発フェーズです。表2の「開発人件費及び外部委託費」の範疇に入り、初期費用となります。

Q: サービスデスク対応費用は「設備費」に含まれますか?

A: 含まれません。利用者対応は人件費であり、表2の「運用人件費」の対象です。設備費は機械室や付帯設備などの使用料に限定されます。

A: 含まれません。利用者対応は人件費であり、表2の「運用人件費」の対象です。設備費は機械室や付帯設備などの使用料に限定されます。

関連キーワード: 初期費用、運用費用、減価償却、保守作業、人件費

設問3:〔サービスの予算業務及び会計業務の改善検討〕について、(1)、(2)に答えよ。

(1)本文中の下線②で設定すべきKPIとして適切なものを、解答群の中から選び、記号で答えよ。

解答群

ア:SLAの合意目標を達成できなかった件数

イ:インシデントが発生してから解決するまでの平均解決時間

ウ:各部署への間接費の配賦に対して寄せられる質問や不満の件数

エ:受講者数及び費用の計画と実績との差異

オ:未使用のソフトウェアライセンス数

模範解答

エ

解説

解答の論理構成

-

目的の確認

本文には、F課長の狙いとして

“今年度中に来年度のインターネット講座管理サービスの費用をまとめることにした。また、動画講座において予算の超過や不採算状況の発生が想定される場合に迅速な対応がとれるように、②KPIを設定して管理していくことにした。”

とあるため、KPIは「予算超過」や「不採算」を早期に検知できる指標でなければなりません。 -

評価タイミングの確認

さらに本文では

“KPIは、毎月、会計業務で扱う実績データの収集後に算定し、評価していく。”

と指示されています。したがって、毎月取得できる「実績データ」と「計画(予算)」を比較する形式が必須です。 -

解答群の照合

• ア:SLA未達成件数 → 品質指標であり、予算超過には直接結び付かない。

• イ:平均解決時間 → 運用品質であり、費用管理の指標ではない。

• ウ:間接費配賦への質問件数 → 不満度合いの測定であり、予算管理ではない。

• エ:受講者数及び費用の計画と実績との差異 → 予算(計画)と実績を比較でき、受講者数による売上・費用双方の乖離を定量的に把握できる。

• オ:未使用ライセンス数 → 資産効率の指標であり、直接的な予算超過検知ではない。 -

以上より、「エ:受講者数及び費用の計画と実績との差異」が最も本文の要件を満たすため、正解となります。

誤りやすいポイント

- KPI=サービス品質と短絡的に考え、「ア」や「イ」を選択してしまう。本文は“予算の超過や不採算状況”という財務管理がテーマです。

- 関係者の不満解消が議題になった個所(間接費配賦)に引きずられ、「ウ」を選ぶミス。KPIの対象は動画講座の予算管理であり、配賦方式そのものではありません。

- 「人件費削減=未使用ライセンス削減」と誤認し「オ」を選択するが、ライセンス数は会計上の実績と直結しません。

FAQ

Q: KPIには売上指標だけで良いのですか?

A: 本文は“受講者数の増加”と“費用”の両面を重視しています。受講者数が増えても費用が膨らめば不採算になるため、両方を管理対象に含める必要があります。

A: 本文は“受講者数の増加”と“費用”の両面を重視しています。受講者数が増えても費用が膨らめば不採算になるため、両方を管理対象に含める必要があります。

Q: SLA関連の指標をKPIにしてはいけませんか?

A: SLA指標はサービス品質の適切性を測るのに有効ですが、今回のKPIは「予算超過や不採算の早期発見」が目的です。品質指標だけでは財務面をカバーできません。

A: SLA指標はサービス品質の適切性を測るのに有効ですが、今回のKPIは「予算超過や不採算の早期発見」が目的です。品質指標だけでは財務面をカバーできません。

Q: KPIは毎月評価すると書かれていますが、四半期ごとでは駄目ですか?

A: 毎月の実績データ収集後に算定するよう指示されています。短いサイクルで差異を把握し、迅速に是正措置を取るための運用です。

A: 毎月の実績データ収集後に算定するよう指示されています。短いサイクルで差異を把握し、迅速に是正措置を取るための運用です。

関連キーワード: KPI, 予算管理、実績差異分析、受講者数分析

設問3:〔サービスの予算業務及び会計業務の改善検討〕について、(1)、(2)に答えよ。

(2)本文中の下線③について、適切な配賦方式の内容を、30字以内で述べよ。

模範解答

費用をサービスごとの利用者数で按分して配賦する。

解説

解答の論理構成

-

変更前の配賦方法

引用:「複数の事業部のITサービスで共用するシステム機器の費用…総額を各事業部の売上額で按分して、各事業部に間接費として配賦する。」

→ 売上額按分では IT サービスの利用実態を反映できず、不公平感が生じていました。 -

見直しの狙い

引用:「各事業部の売上額で按分するのではなく、ITサービスの利用実態に応じて按分する方式に変更する方法として、③アクセスログを使用した間接費の配賦方式を検討することにした。」

→ 実利用量を測るデータ源としてアクセスログが指定されています。 -

アクセスログに含まれる情報

引用:「利用者がどのサービスを利用したかという履歴が、アクセスログとして記録されている。」

→ サービス単位の利用者数(または利用回数)が把握可能。 -

したがって

・サービスごとの利用者数=共通費用の利用割合を示す最もシンプルな指標

・これで按分すれば“利用実態に応じた”配賦となり不公平感を解消できる

以上より、模範解答「費用をサービスごとの利用者数で按分して配賦する。」が妥当です。

誤りやすいポイント

- 売上額や利益額をそのまま按分基準にしてしまう

- 「アクセス回数」や「通信量」を採用し、利用者数という指示を外してしまう

- 「利用者登録数」しか数えず、実際にサービスを使ったかどうかを無視する

- “直接費”と“間接費”を混同し、共用機器費用以外まで配賦対象に入れてしまう

FAQ

Q: アクセスログで「利用回数」を基準にした方が正確では?

A: 回数は利用頻度に左右されやすく、サービス特性の違いで大きく偏ります。問題文では「利用実態」を公平に測る目的で「利用者数」を基準にすることを想定しています。

A: 回数は利用頻度に左右されやすく、サービス特性の違いで大きく偏ります。問題文では「利用実態」を公平に測る目的で「利用者数」を基準にすることを想定しています。

Q: 登録だけして利用していないユーザはどう扱う?

A: 引用にあるとおり「利用したかという履歴」がアクセスログに残るため、実際にサービスを利用したユーザのみをカウントします。

A: 引用にあるとおり「利用したかという履歴」がアクセスログに残るため、実際にサービスを利用したユーザのみをカウントします。

Q: アクセスログが欠損していた場合は?

A: 本問では正常に取得できる前提です。実務ではログ取得体制の強化やバックアップログとの突合せが必要になります。

A: 本問では正常に取得できる前提です。実務ではログ取得体制の強化やバックアップログとの突合せが必要になります。

関連キーワード: 間接費配賦、アクセスログ分析、コストセンタ、KPI, TCO