応用情報技術者 2022年 秋期 午後 問02

教育サービス業の新規事業開発に関する次の記述を読んで、設問に答えよ。

B社は、教育サービス業の会社であり、中高生を対象とした教育サービスを提供している。B社では有名講師を抱えており、生徒の能力レベルに合った分かりやすく良質な教育コンテンツを多数保有している。これまで中高生向けに塾や通信教育などの事業を伸ばしてきたが、ここ数年、生徒数が減少しており、今後大きな成長の見込みが立たない。また、教育コンテンツはアナログ形式が主であり、Web配信ができるデジタル形式のビデオ教材になっているものが少ない。B社の経営企画部長であるC取締役は、この状況に危機感を抱き、3年後の新たな成長を目指して、デジタル技術を活用して事業を改革し、B社のDX(デジタルトランスフォーメーション)を実現する顧客起点の新規事業を検討することを決めた。C取締役は、事業の戦略立案と計画策定を行う戦略チームを経営企画部のD課長を長として編成した。

〔B社を取り巻く環境と取組〕

D課長は、戦略の立案に当たり、B社を取り巻く外部環境、内部環境を次のとおり整理した。

・ここ数年で、法人において、非対面でのオンライン教育に対するニーズや、時代の流れを見据えて従業員が今後必要とされるスキルや知識を新たに獲得する教育(リスキリング)のニーズが高まっている。今後も法人従業員向けの教育市場の伸びが期待できる。

・最近、法人向けの教育サービス業において、異業種から参入した企業による競合サービスが出現し始めていて、価格競争が激化している。

・教育サービス業における他社の新規事業の成功事例を調査したところ、特定の業界で他企業に対する影響力が強い企業を最初の顧客として新たなサービスの実績を築いた後、その業界の他企業に展開するケースが多いことが分かった。

・B社では、海外の教育関連企業との提携、及びE大学の研究室との共同研究を通じて、データサイエンス、先進的プログラム言語などに関する教育コンテンツの拡充や、AIを用いて個人の能力レベルに合わせた教育コンテンツを提供できる教育ツールの研究開発に取り組み始めた。この教育ツールは実証を終えた段階である。このように、最新の動向の反映が必要な分野に対して、業界に先駆けた教育コンテンツの整備力が強みであり、新規事業での活用が見込める。

〔新規事業の戦略立案〕

D課長は、内外の環境の分析を行い、B社の新規事業の戦略を次のとおり立案し、C取締役の承認を得た。

・新規事業のミッションは、“未来に向けて挑戦する全ての人に、変革の機会を提供すること”と設定した。

・B社は、新規事業領域として、①法人従業員向けの個人の能力レベルに合わせたオンライン教育サービスを選定し、SaaSの形態(以下、教育SaaSという)で顧客に提供する。

・中高生向けの塾や通信教育などでのノウハウをサービスに取り入れ、法人でのDX推進に必要なデータサイエンスなどの知識やスキルを習得する需要に対して、AIを用いた個人別の教育コンテンツをネット経由で提供するビジネスモデルを構築することを通じて、②B社のDXを実現する。

・最初に攻略する顧客セグメントは、データサイエンス教育の需要が高まっている大手製造業とする。顧客企業の人事教育部門は、B社の教育SaaSを利用することで、社内部門が必要なときに必要な教育コンテンツを提供できるようになる。

・対象の顧客セグメントに対して、従業員が一定規模以上の企業数を考慮して、販売目標数を設定する。毎月定額で、提示するカタログの中から好きな教育コンテンツを選べるサービスを提供することで、競合サービスよりも利用しやすい価格設定とする。

・Webセミナーやイベントを通じてB社の教育SaaSの認知度を高める。また、法人向けの販売を強化するために、F社と販売店契約を結ぶ。F社は、大手製造業に対する人材提供や教育を行う企業であり、大手製造業の顧客を多く抱えている。

D課長は、戦略に基づき新規事業の計画を策定した。

〔顧客実証〕

D課長は、新規事業の戦略の実効性を検証する顧客実証を行うこととして、その方針を次のように定めた。

・教育ニーズが高く、商談中の③G社を最初に攻略する顧客とする。G社は、製造業の大手企業であり、同業他社への影響力が強い。

・G社への提案前に、B社の提供するサービスが適合するか確認するためにaを実施する。aにはF社にも参加してもらう。

〔ビジネスモデルの策定〕

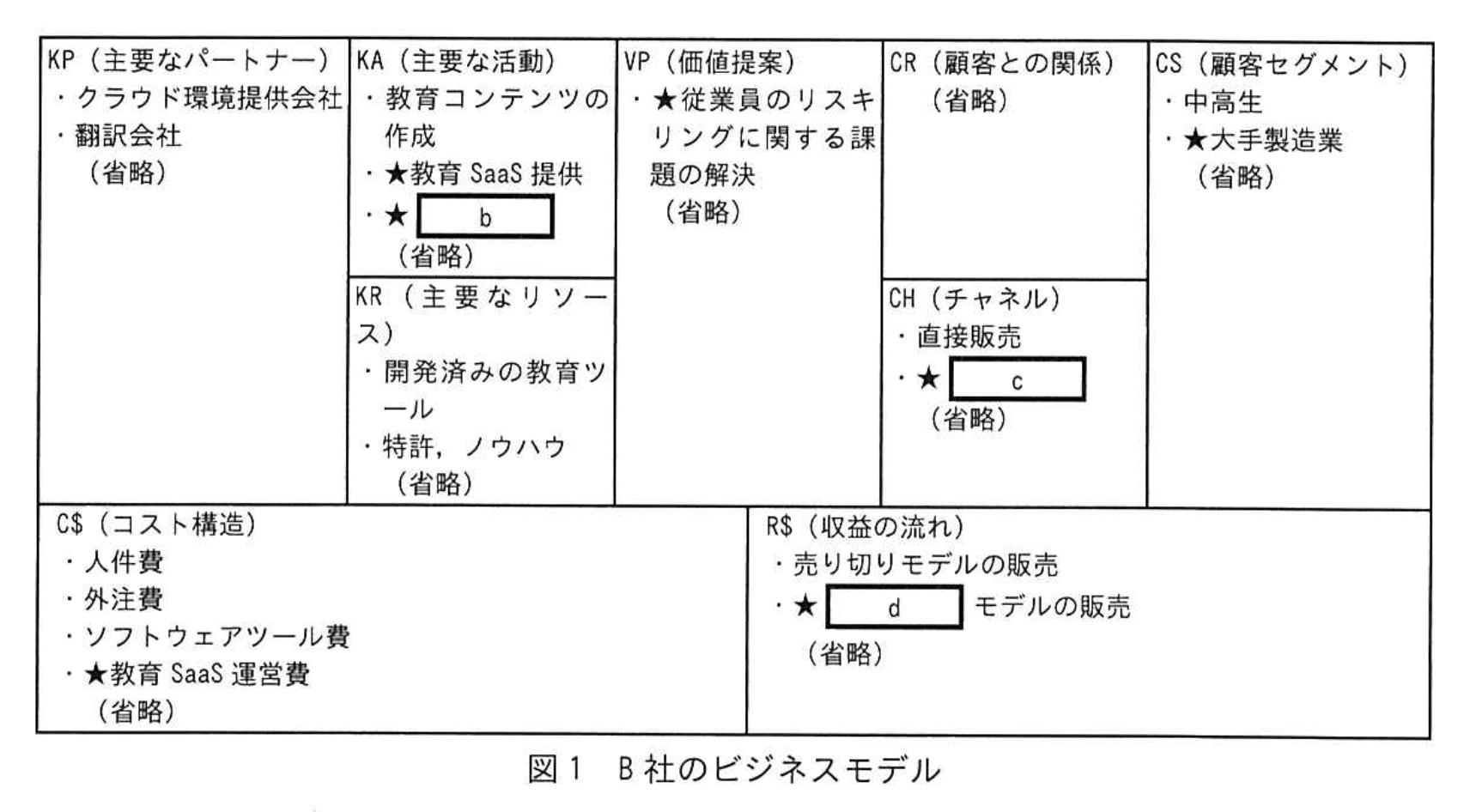

D課長は、ビジネスモデルキャンバスの手法を用いて、B社のビジネスモデルを図1のとおり作成した。なお、新規事業についての要素を“★”で、既存事業についての要素を無印で記載する。(省略)はほかに要素があることを示す。

〔財務計画〕

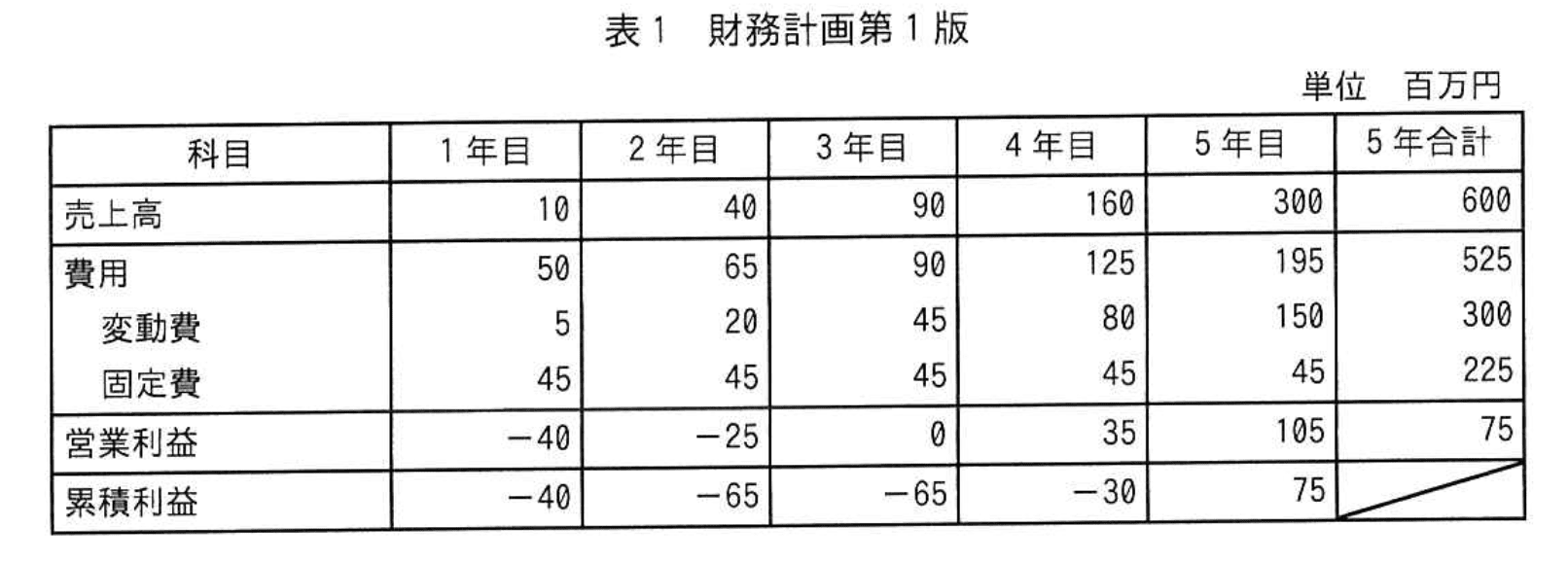

D課長は、B社の新規事業に向けた財務計画第1版を表1のとおり作成し、C取締役に提出した。なお、財務計画作成で、次の前提をおいた。

・競争優位性を考慮して、教育SaaS開発投資を行う。開発投資は5年で減価償却し、固定費に含める。

・競合サービスを考慮して、販売単価は、1社当たり10百万円/年とする。

・利益計算に当たって、損益計算書を用い、キャッシュフローや現在価値計算は用いない。金利はゼロとする。

〔財務計画〕

D課長は、B社の新規事業に向けた財務計画第1版を表1のとおり作成し、C取締役に提出した。なお、財務計画作成で、次の前提をおいた。

・競争優位性を考慮して、教育SaaS開発投資を行う。開発投資は5年で減価償却し、固定費に含める。

・競合サービスを考慮して、販売単価は、1社当たり10百万円/年とする。

・利益計算に当たって、損益計算書を用い、キャッシュフローや現在価値計算は用いない。金利はゼロとする。

D 課長は、財務部長と財務計画をレビューし、“既存事業の業績の見通しが厳しいので新規事業の費用を削減して、4 年目に累積損失を 0 にしてほしい”との依頼を受けた。

D 課長は、C 取締役に財務部長の依頼を報告し、この財務計画は現時点で最も確かな根拠に基づいて設定した計画であること、また新規事業にとっては④ 4 年目に累積損失を 0 にするよりも優先すべきことがあるので、財務計画第 1 版の変更はしないことを説明し了承を得た。

その後、D 課長は、計画の実行を適切にマネジメントすれば、変動費を抑えて 4 年目に累積損失を 0 にできる可能性はあると考え、この想定で別案として財務計画第 2 版を追加作成した。財務計画第 2 版の変動費率はe%となり、財務計画第 1 版と比較して 5 年目の累積利益は、f%増加する。

D 課長は、財務部長と財務計画をレビューし、“既存事業の業績の見通しが厳しいので新規事業の費用を削減して、4 年目に累積損失を 0 にしてほしい”との依頼を受けた。

D 課長は、C 取締役に財務部長の依頼を報告し、この財務計画は現時点で最も確かな根拠に基づいて設定した計画であること、また新規事業にとっては④ 4 年目に累積損失を 0 にするよりも優先すべきことがあるので、財務計画第 1 版の変更はしないことを説明し了承を得た。

その後、D 課長は、計画の実行を適切にマネジメントすれば、変動費を抑えて 4 年目に累積損失を 0 にできる可能性はあると考え、この想定で別案として財務計画第 2 版を追加作成した。財務計画第 2 版の変動費率はe%となり、財務計画第 1 版と比較して 5 年目の累積利益は、f%増加する。設問1:〔新規事業の戦略立案〕について答えよ。

(1)本文中の下線①について、この事業領域を選定した理由は何か。強みと機会の観点から、それぞれ20字以内で答えよ。

模範解答

強み:業界に先駆けた教育コンテンツの整備力

機会:リスキリングのニーズの高まり

解説

解答の論理構成

-

事業領域選定は、内部環境の“強み”と外部環境の“機会”を重ね合わせることで妥当性を示します。

-

【問題文】では内部環境として「最新の動向の反映が必要な分野に対して、業界に先駆けた教育コンテンツの整備力が強みであり、新規事業での活用が見込める。」と明言しています。これは自社固有の優位性であり、強みの根拠になります。

-

外部環境については、「法人において…従業員が今後必要とされるスキルや知識を新たに獲得する教育(リスキリング)のニーズが高まっている。」と記述されています。これは市場拡大の兆しであり、機会の根拠です。

-

法人従業員向けオンライン教育サービスを事業領域に設定すると、上記の強みを直接活用しながら、高まる機会を捉えられるため、①の選定理由は以下のとおり整理できます。強み:業界に先駆けた教育コンテンツの整備力

機会:リスキリングのニーズの高まり

誤りやすいポイント

- 強みと機会を入れ替えてしまう

- 強みを「有名講師を抱えている」と記述し、法人向けのスキル教育に直結しない点を指摘される

- 機会を「オンライン教育ニーズ」とだけ書き、市場が求める“リスキリング”というキーワードを欠落させる

- 【問題文】の表現を改変してしまい、採点対象外になる

FAQ

Q: 強みは“教育ツールの開発済み”でも良いですか?

A: 可能性はありますが、設問は「事業領域を選定した理由」を問うため、法人向け教育で最も直接的に活用できる「業界に先駆けた教育コンテンツの整備力」の方が適切です。

A: 可能性はありますが、設問は「事業領域を選定した理由」を問うため、法人向け教育で最も直接的に活用できる「業界に先駆けた教育コンテンツの整備力」の方が適切です。

Q: 機会で“オンライン教育ニーズ”だけを書くと減点されますか?

A: “オンライン”は機会の一部ですが、問題文が強調しているのは“リスキリングのニーズ”。これを含まないと的外れと判断される恐れがあります。

A: “オンライン”は機会の一部ですが、問題文が強調しているのは“リスキリングのニーズ”。これを含まないと的外れと判断される恐れがあります。

Q: 20字以内に収めるコツはありますか?

A: 具体名を削り、動詞を名詞化してまとめると簡潔に表現できます。

A: 具体名を削り、動詞を名詞化してまとめると簡潔に表現できます。

関連キーワード: SWOT分析、リスキリング、オンライン学習、競争優位、教育コンテンツ

設問1:〔新規事業の戦略立案〕について答えよ。

(2)本文中の下線②について、留意すべきことは何か。最も適切な文章を解答群の中から選び、記号で答えよ。

解答群

ア:B社のDXにおいては、データドリブン経営はAIなしで人手で行うので十分である。

イ:B社のDXの戦略立案に際しては、自社のあるべき姿の達成に向け、デジタル技術を活用し事業を改革することが必要となる。

ウ:B社のDXは、デジタル技術を用いて製品やサービスの付加価値を高めた後、教育コンテンツのデジタル化に取り組む必要がある。

エ:B社のDXは、ニーズの不確実性が高い状況下で推進するので、一度決めた計画は遵守する必要がある。

模範解答

イ

解説

解答の論理構成

- 【問題文】では、B社が新規事業を通じて“②B社のDXを実現する”ことを目標に掲げています。さらに、DX推進の背景として

“デジタル技術を活用して事業を改革し、B社のDX(デジタルトランスフォーメーション)を実現する顧客起点の新規事業を検討”

と明記されています。 - DXの一般定義は「デジタル技術を駆使してビジネスモデルや業務プロセスを抜本的に変革し、企業の競争優位を確立すること」です。

- 解答群を照合すると、

• ア:AI不要と断定しており、DXの本質である「データ活用による価値創出」を否定。

• ウ:先に製品・サービスの付加価値向上、その後に教育コンテンツのデジタル化と順序を限定しているが、問題文には順序の規定はない。

• エ:DXは変化に柔軟に対応する活動であり、“一度決めた計画は遵守”は逆行。

• イ:自社のあるべき姿を描き、“デジタル技術を活用し事業を改革する”という内容が問題文のDX定義と合致。 - よって最も適切なのは「イ」です。

誤りやすいポイント

- 「DX=IT化」と短絡し、AIやデータ分析を軽視しがち

- 変革プロジェクトを“計画厳守型”と誤解し、アジャイルな見直しを拒絶する

- 既存サービスのデジタル化とDXを同義に捉え、ビジネスモデル変革の視点を欠く

FAQ

Q: DXで必ずAIを導入しなければならないのですか?

A: AIは有効な手段の一つですが必須ではありません。重要なのはデジタル技術で価値提供方法を変革することです。B社の場合はAI活用が計画に含まれています。

A: AIは有効な手段の一つですが必須ではありません。重要なのはデジタル技術で価値提供方法を変革することです。B社の場合はAI活用が計画に含まれています。

Q: 「計画を守り切る」ことと「DXの柔軟性」は両立しないのですか?

A: DXは市場や技術の変化に合わせて計画を適宜見直すことが前提です。ゴールは固定しつつも、手段は柔軟に変更できる体制が望まれます。

A: DXは市場や技術の変化に合わせて計画を適宜見直すことが前提です。ゴールは固定しつつも、手段は柔軟に変更できる体制が望まれます。

Q: 既存事業のオンライン化はDXと言えますか?

A: 単なるデジタル化(Digitization)はDXの入り口に過ぎません。ビジネスモデルや価値提案を再設計し、競争優位につなげるまで踏み込む必要があります。

A: 単なるデジタル化(Digitization)はDXの入り口に過ぎません。ビジネスモデルや価値提案を再設計し、競争優位につなげるまで踏み込む必要があります。

関連キーワード: デジタルトランスフォーメーション、ビジネスモデル、価値提案、オンライン教育、法人向けサービス

設問2:〔顧客実証〕について答えよ。

(1)本文中の下線③について、この方針の目的は何か。20字以内で答えよ。

模範解答

大手製造業の同業他社へ展開するため

解説

解答の論理構成

- 目的を読み取る鍵となる記述

・本文には、外部環境の分析結果として

“教育サービス業における他社の新規事業の成功事例…影響力が強い企業を最初の顧客として新たなサービスの実績を築いた後、その業界の他企業に展開するケースが多い”

とあります。 - 方針③の具体的内容

・“教育ニーズが高く、商談中の③G社を最初に攻略する顧客とする。G社は、製造業の大手企業であり、同業他社への影響力が強い。” - 上記①②を組み合わせると

影響力の大きい「製造業の大手企業」である G社を最初に採用することで、“その業界の他企業”に対して展開しやすくなる、という狙いが導かれます。 - したがって目的は

“大手製造業の同業他社へ展開するため” となります。

誤りやすいポイント

- 「影響力が強い」箇所だけに着目し、“ブランド向上”や“広告効果”と答えてしまう。実際は「その業界の他企業への展開」がキーワードです。

- G社を“パイロットユーザとしてフィードバックを得る”と誤解しやすいですが、本文は展開先の確保を強調しています。

- 目的を「売上確保」「費用回収」など財務面で捉えると本質を外します。

FAQ

Q: なぜ“G社”である必要があるのですか?

A: “G社は、製造業の大手企業であり、同業他社への影響力が強い”からです。影響力が大きい顧客を最初に確保すると、同業他社への水平展開が加速します。

A: “G社は、製造業の大手企業であり、同業他社への影響力が強い”からです。影響力が大きい顧客を最初に確保すると、同業他社への水平展開が加速します。

Q: 他業界の大手企業では駄目なのですか?

A: 今回の戦略では「データサイエンス教育の需要が高まっている大手製造業」を最初の顧客セグメントと定義しているため、製造業で影響力を持つ G社が最適と判断されています。

A: 今回の戦略では「データサイエンス教育の需要が高まっている大手製造業」を最初の顧客セグメントと定義しているため、製造業で影響力を持つ G社が最適と判断されています。

Q: 影響力の大きい顧客を最初に選ぶメリットは?

A: 実績・信頼を短期間で獲得でき、同業他社が安心して導入できる“事例”を早期に示せる点です。

A: 実績・信頼を短期間で獲得でき、同業他社が安心して導入できる“事例”を早期に示せる点です。

関連キーワード: 顧客セグメント、ニーズ検証、ネットワーク効果、リスキリング、SaaS

設問2:〔顧客実証〕について答えよ。

(2)本文中のaに入れる最も適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:ΚΡΙ

イ:LTV

ウ:PoC

エ:UAT

模範解答

a:ウ

解説

解答の論理構成

- 問題文では次のように記載されています。

“G社への提案前に、B社の提供するサービスが適合するか確認するためにaを実施する。aにはF社にも参加してもらう。”

ここで求められているのは、提案前にサービス適合性を検証する活動名です。 - 提案前・小規模・検証という文脈から、開発済みシステムやサービスを実際の利用環境に近い形で試行し、技術的・業務的な実現可能性を検証する“概念実証”が最適です。

- “概念実証”は一般に “Proof of Concept” と呼ばれ、略記は“PoC”です。

- 解答群を照合すると“ウ:PoC”のみが該当します。

- よって a に入る最適な字句は “PoC” となります。

誤りやすいポイント

- “UAT” は“最終ユーザ受入試験”であり、開発完了後に本番同等環境でユーザが受入判定を行う工程です。提案前の適合確認とはタイミングも目的も異なります。

- “KPI”“LTV” はいずれも数値指標や顧客価値を測る用語であり、検証活動を指す言葉ではありません。

- PoC は技術検証に注目しがちですが、ビジネスモデルや運用フローの適合性も含めて確認するケースが多いことを押さえておくと応用問題でも混乱しません。

FAQ

Q: PoC とプロトタイプ試作は同義ですか?

A: 目的が“実現可能性の検証”で一致する場合が多いものの、PoC は検証フェーズそのものを指し、プロトタイプは検証に使用する成果物を指す点が異なります。

A: 目的が“実現可能性の検証”で一致する場合が多いものの、PoC は検証フェーズそのものを指し、プロトタイプは検証に使用する成果物を指す点が異なります。

Q: 提案前に PoC を実施するメリットは?

A: 実際の顧客環境・要件との差異を早期に把握できるため、提案の精度向上や無駄な投資回避につながります。

A: 実際の顧客環境・要件との差異を早期に把握できるため、提案の精度向上や無駄な投資回避につながります。

Q: PoC ではどこまで作り込むべき?

A: 検証目的を満たす最小限の機能で十分です。過度な作り込みはコスト・スケジュールを圧迫します。

A: 検証目的を満たす最小限の機能で十分です。過度な作り込みはコスト・スケジュールを圧迫します。

関連キーワード: PoC, 概念実証、UAT, KPI, LTV

設問3:〔ビジネスモデルの策定〕について答えよ。

(1)図1中のb、cに入れる最も適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:E大学

イ:F社

ウ:G社

エ:教育

オ:コンサルティング

カ:プロモーション

模範解答

b:力

c:イ

解説

解答の論理構成

-

〔主要な活動(KA)〕欄には、企業が新規事業で“自ら行うべき中核作業”を列挙します。

– 図1には既に「★教育 SaaS 提供」があり、これはサービス運営そのものを示しています。

– さらに新規事業を拡大させるには、顧客獲得のための広報・集客活動が不可欠です。 -

問題文では、広報・集客に関して次の記述があります。

“Webセミナーやイベントを通じてB社の教育SaaSの認知度を高める。”

これはマーケティング施策=プロモーションそのものです。したがって b には「プロモーション」を入れるのが最適です。 -

〔チャネル(CH)〕欄には、顧客への提供経路を列挙します。図1には既に「直接販売」がありますが、問題文には次の一文があります。

“法人向けの販売を強化するために、F社と販売店契約を結ぶ。”

ここで “F社” は大手製造業を多く抱える代理店として機能します。よって新たなチャネルは “F社” であり、選択肢「イ:F社」が該当します。 -

以上より

b = 「カ:プロモーション」

c = 「イ:F社」

が最も妥当な解答となります。

誤りやすいポイント

- 「コンサルティング」を主要な活動と誤認

既存ノウハウを活用した提案活動は行うものの、問題文で強調されているのは “認知度を高める” 施策なので注意が必要です。 - 「E大学」や「G社」をチャネルに選択

これらは共同研究先・顧客候補であり、販売経路ではありません。 - 活動とチャネルの混同

プロモーションは“自社の行動”でありチャネルではない、F社は“経路”であり活動ではないという区分を意識しましょう。

FAQ

Q: プロモーションはマーケティングの一部ですが、主要な活動に含めても良いのですか?

A: はい。ビジネスモデルキャンバスでは、市場開拓に直結するプロモーションは“顧客価値を届けるための主要活動”とみなされます。

A: はい。ビジネスモデルキャンバスでは、市場開拓に直結するプロモーションは“顧客価値を届けるための主要活動”とみなされます。

Q: F社は代理店ですが、主要パートナー(KP)ではなくチャネル(CH)に入れる理由は?

A: 代理店機能を使って顧客にサービスを届ける“経路”として利用するためです。契約自体はパートナーシップですが、顧客接点の分類でチャネルに置くことが適切です。

A: 代理店機能を使って顧客にサービスを届ける“経路”として利用するためです。契約自体はパートナーシップですが、顧客接点の分類でチャネルに置くことが適切です。

Q: コンサルティングを主要活動に入れてはいけないのですか?

A: 実際にコンサルティングを提供する場合は入れて差し支えありません。ただし本問題の記述ではコンサルティング提供までの明示はなく、プロモーションの方が根拠が明確です。

A: 実際にコンサルティングを提供する場合は入れて差し支えありません。ただし本問題の記述ではコンサルティング提供までの明示はなく、プロモーションの方が根拠が明確です。

関連キーワード: ビジネスモデルキャンバス、プロモーション、チャネル戦略、代理店契約、マーケティング

設問3:〔ビジネスモデルの策定〕について答えよ。

(2)図1中のdには販売の方式を示す字句が入る。片仮名で答えよ。

模範解答

d:サブスクリプション

解説

解答の論理構成

- 【問題文】の図1「R$(収益の流れ)」には、

“・売り切りモデルの販売

・★[ d ]モデルの販売”

と記載されています。 - 売り切りモデルと対になる収益モデルとして、SaaS やオンライン教育サービスで代表的なのは「サブスクリプションモデル」です。

- 【問題文】本文でも、B 社は「毎月定額で、提示するカタログの中から好きな教育コンテンツを選べるサービスを提供する」と示されており、これはサブスクリプション方式に該当します。

- したがって、[ d ] に入る字句は「サブスクリプション」であると導けます。

誤りやすいポイント

- 売り切りモデルとの対比を読み飛ばし、「従量課金」や「ライセンス」など別方式を選択してしまう。

- “毎月定額”というキーワードを見逃し、ストック型収益モデルを想起できない。

- SaaS=サブスクリプションという一般知識に頼らず、図1の「R$」を根拠に挙げることを忘れる。

FAQ

Q: サブスクリプションモデルは必ず定額制ですか?

A: 通常は月額・年額の定額が多いですが、段階的な料金体系や利用量に応じた課金を併用するケースもあります。重要なのは“継続的・反復的に料金を徴収する”点です。

A: 通常は月額・年額の定額が多いですが、段階的な料金体系や利用量に応じた課金を併用するケースもあります。重要なのは“継続的・反復的に料金を徴収する”点です。

Q: SaaS = サブスクリプションと断定してよいのでしょうか?

A: 多くの SaaS がサブスクリプションを採用しますが、買い切り課金や freemium を組み合わせる例もあります。設問では「毎月定額で選べる」と明示されているためサブスクリプションと判断できます。

A: 多くの SaaS がサブスクリプションを採用しますが、買い切り課金や freemium を組み合わせる例もあります。設問では「毎月定額で選べる」と明示されているためサブスクリプションと判断できます。

関連キーワード: サブスクリプション、SaaS, ビジネスモデルキャンバス、収益モデル、定額課金

設問4:〔財務計画〕について答えよ。

(1)本文中の下線④について、新規事業にとって4年目に累積損失を0にすることよりも優先すべきこととは何か。20字以内で答えよ。

模範解答

「新規事業のミッションを遂行すること」

または

「競争優位性のある教育SaaSの提供」

解説

解答の論理構成

- 下線部④は、“4 年目に累積損失を 0 にする”という短期的な財務目標よりも大切な事項があるという文脈で登場します。

- 直前の文章で D 課長は「この財務計画は現時点で最も確かな根拠に基づいて設定した計画であること、また新規事業にとっては④ 4 年目に累積損失を 0 にするよりも優先すべきことがある」と説明しています。

- 同じ段落より前の【新規事業の戦略立案】では、

・「新規事業のミッションは、“未来に向けて挑戦する全ての人に、変革の機会を提供すること”と設定した。」

・「競争優位性を考慮して、教育SaaS開発投資を行う。」

と記載されており、D 課長が最も重視しているのは“ミッション遂行”と“競争優位性を確保した教育SaaSの提供”であると読み取れます。 - したがって、④に入る内容は 「新規事業のミッションを遂行すること」 または 「競争優位性のある教育SaaSの提供」と結論付けられます。

誤りやすいポイント

- 「累積損失の解消=最優先」と短絡的に考えてしまい、ミッションや差別化投資の重要性を見落とす。

- 文章中の“ミッション”と“競争優位性”のどちらか一方のみを根拠にしてしまい、論点がズレる。

- 「営業利益黒字化」と答えてしまい、設問が問う“優先順位”の意図を外す。

FAQ

Q: ミッション遂行と競争優位性、どちらを答えてもよいのですか?

A: はい。どちらも本文が示す“優先すべきこと”に該当するため、模範解答は両方を正解としています。

A: はい。どちらも本文が示す“優先すべきこと”に該当するため、模範解答は両方を正解としています。

Q: なぜ短期的な赤字解消よりミッション遂行が重要なのですか?

A: 新規事業では市場への価値提供と差別化が成功要因であり、初期投資や赤字は想定内だからです。長期的な競争優位性を築く方が企業価値向上につながります。

A: 新規事業では市場への価値提供と差別化が成功要因であり、初期投資や赤字は想定内だからです。長期的な競争優位性を築く方が企業価値向上につながります。

Q: 教育SaaSへの投資は固定費ですが、削減できないのですか?

A: 競争優位性を保つために必要と判断されているため、安易に削減するとサービス品質が下がり、ミッション遂行も困難になります。

A: 競争優位性を保つために必要と判断されているため、安易に削減するとサービス品質が下がり、ミッション遂行も困難になります。

関連キーワード: ミッション志向、競争優位性、SaaS投資、ビジネスモデル、中長期戦略

設問4:〔財務計画〕について答えよ。

(2)本文中のe、fに入れる適切な数値を整数で答えよ。

模範解答

e:40

f:80

解説

解答の論理構成

-

変動費率の定義確認

表1の変動費を見ると、例えば“売上高 10”に対して“変動費 5”なので、財務計画第1版の変動費率は

で一定であることが分かります。 -

4年目の累積損失を“0”にする条件

【問題文】には

“変動費を抑えて 4 年目に累積損失を 0 にできる可能性はある…財務計画第 2 版の変動費率はe%となり”

とあります。

したがって、累積利益の式を立てて“0”となる変動費率を求めます。

固定費は“45”で一定なので、各年の営業利益は

Year1 : 10 − 10r − 45

Year2 : 40 − 40r − 45

Year3 : 90 − 90r − 45

Year4 : 160 − 160r − 45

(r は変動費率)

4年間の累積利益は

これを“0”とおくと

よって

e=“40”。 -

5年目累積利益の増加率算定

第1版の5年目累積利益は表1のとおり“75”。

第2版では Year5 の変動費が

なので、Year5 の営業利益は

4年目までの累積が“0”になる条件で作っているので、5年目の累積利益も“135”。

増加額は

増加率は

したがって

f=“80”。

誤りやすいポイント

- “4 年目に累積損失 0”を“4 年目単年で黒字”と勘違いし、Year4 だけを計算してしまう。

- 変動費率を“変動費 ÷(変動費+固定費)”としてしまうミス。本設問では“売上高”に対する割合です。

- 増加率を“第2版÷第1版”とせず“差額÷第2版”や“差額÷売上高”にしてしまう。

FAQ

Q: 変動費率は各年で異なっても良いのですか?

A: 【表1】の全年度で“売上高と変動費が常に 1:0.5”になっていることから、一定率とみなすのが自然です。設問でも“変動費率はe%となり”と単一の数字を求めています。

A: 【表1】の全年度で“売上高と変動費が常に 1:0.5”になっていることから、一定率とみなすのが自然です。設問でも“変動費率はe%となり”と単一の数字を求めています。

Q: 固定費を削減する方法では解けませんか?

A: 固定費については【問題文】で“開発投資は5年で減価償却し、固定費に含める”と明示されており、削減余地が示されていません。設問も“変動費を抑えて”と限定しています。

A: 固定費については【問題文】で“開発投資は5年で減価償却し、固定費に含める”と明示されており、削減余地が示されていません。設問も“変動費を抑えて”と限定しています。

Q: 5年目の増加率は四捨五入する必要がありますか?

A: 75 と 135 はともに整数なので、差額60を割り算してちょうど“0.8=80%”となり端数処理は不要です。

A: 75 と 135 はともに整数なので、差額60を割り算してちょうど“0.8=80%”となり端数処理は不要です。

関連キーワード: 損益計算書、変動費率、累積利益、ビジネスモデルキャンバス、収益予測