応用情報技術者 2024年 春期 午前2 問77

問題文

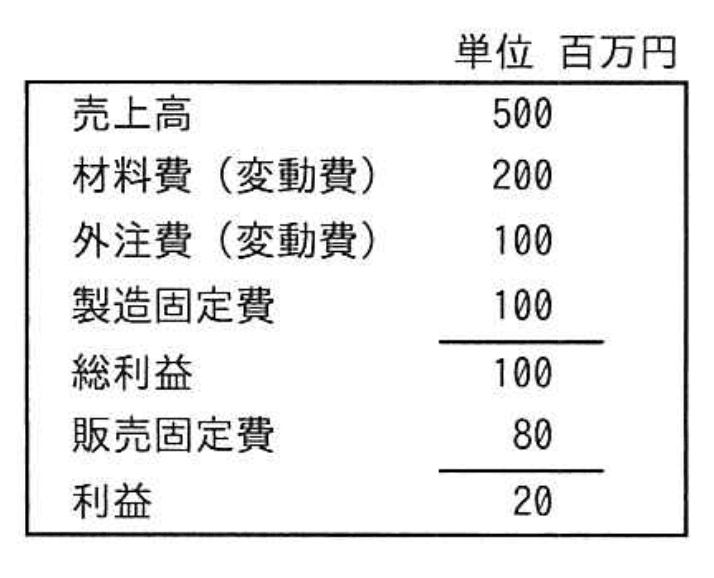

損益計算資料から求められる損益分岐点売上高は、何百万円か。

選択肢

ア:225

イ:300

ウ:450(正解)

エ:480

損益分岐点売上高の計算【午前2 解説】

正解の理由

損益分岐点売上高は、利益がゼロとなる売上高を指します。

固定費は製造固定費100百万円と販売固定費80百万円の合計180百万円です。

限界利益率は総利益100百万円を売上高500百万円で割り、0.2(20%)となります。

したがって、損益分岐点売上高は

ただし、単位は百万円なので450百万円が正解です。

選択肢の中でウ: 450がこれに該当します。

固定費は製造固定費100百万円と販売固定費80百万円の合計180百万円です。

限界利益率は総利益100百万円を売上高500百万円で割り、0.2(20%)となります。

したがって、損益分岐点売上高は

ただし、単位は百万円なので450百万円が正解です。

選択肢の中でウ: 450がこれに該当します。

解法ステップ

- 売上高と変動費(材料費+外注費)を確認する。

- 総利益(売上高-変動費)を計算し、限界利益率を求める。

- 固定費(製造固定費+販売固定費)を合計する。

- 損益分岐点売上高を「固定費÷限界利益率」で計算する。

- 単位に注意し、選択肢から該当する値を選ぶ。

選択肢別の誤答解説

- ア: 225

固定費の半分しか考慮しておらず、限界利益率も誤っている。 - イ: 300

固定費か限界利益率のどちらかを誤って計算している可能性が高い。 - ウ: 450

正解。固定費180百万円を限界利益率0.4で割った値。 - エ: 480

固定費や限界利益率の計算ミス、または単位の誤認が考えられる。

よくある誤解

固定費を変動費と混同してしまい、限界利益率の計算を誤ることが多いです。

また、総利益を利益と混同し、計算式を間違えるケースもあります。

また、総利益を利益と混同し、計算式を間違えるケースもあります。

補足コラム

損益分岐点分析は経営判断に不可欠な指標で、利益がゼロとなる売上高を示します。

限界利益率は売上高に対する変動費を差し引いた利益の割合で、固定費をカバーするための重要な指標です。

この計算は経営管理や原価計算の基礎として幅広く活用されます。

限界利益率は売上高に対する変動費を差し引いた利益の割合で、固定費をカバーするための重要な指標です。

この計算は経営管理や原価計算の基礎として幅広く活用されます。

FAQ

Q: 限界利益率とは何ですか?

A: 売上高から変動費を差し引いた限界利益を売上高で割った割合で、売上高1単位あたりの利益率を示します。

A: 売上高から変動費を差し引いた限界利益を売上高で割った割合で、売上高1単位あたりの利益率を示します。

Q: 損益分岐点売上高がわかると何がわかりますか?

A: その売上高を超えると利益が出始め、下回ると損失が発生することがわかります。

A: その売上高を超えると利益が出始め、下回ると損失が発生することがわかります。

関連キーワード: 損益分岐点、限界利益率、固定費、変動費、原価計算、経営管理

\ せっかくなら /

応用情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!