基本情報技術者 2017年 秋期 午前(科目A) 問78

問題文

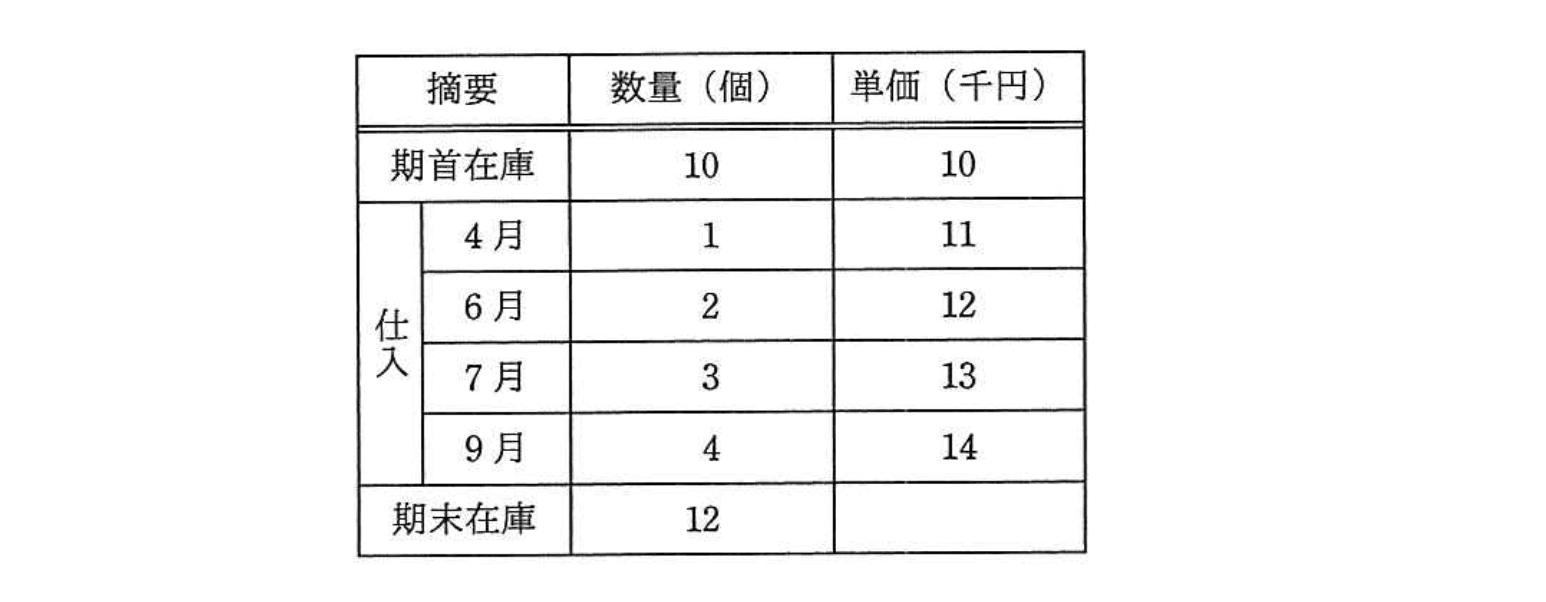

表から、期末在庫品を先入先出法で評価した場合の期末の在庫評価額は何千円か。

選択肢

ア:132

イ:138

ウ:150(正解)

エ:168

🔒 解説は解答すると表示されます

期末在庫を先入先出法で評価した場合の期末の在庫評価額【午前2 解説】

正解の理由

正解は ウ(150千円)です。FIFO の定義に従い、期末に残る12個は「最新に仕入れたものから順に」合算します。時系列に並べると残る構成は次の通りです。

- 9月:4個 × 14千円 =

- 7月:3個 × 13千円 =

- 6月:2個 × 12千円 =

- 4月:1個 × 11千円 =

- 期首:2個 × 10千円 =

合計 = (千円)。よってウが正解です。

解法ステップ

- 総在庫個数を確認:期首10個+仕入合計(1+2+3+4)=10で合計20個。

- 期末在庫個数を確認:12個→売却数は20−12=8個(古いものから出庫)。

- FIFOの定義に従い、期末に残る個数を最新仕入れから割り当てる(9月→7月→6月→4月→期首)。

- 各ロットの単価×個数を計算し合算する。合計が期末在庫評価額(千円)になる。

選択肢別の誤答解説

- ア: 132(誤)

12個すべてを単価11千円で評価した場合の結果(12×11=132)に相当します。これは単一仕入単価を誤って全体に適用したミスです。 - イ: 138(誤)

加重平均単価を使った誤りです。総原価は千円、平均単価千円、期末千円となります(平均原価法の結果)。 - ウ: 150(正)

FIFO による正しい配分(上記参照)で合計150千円になります。 - エ: 168(誤)

12個すべてを最新の単価14千円で評価した場合(12×14=168)。最新単価のみを全てに適用する誤解による結果です。

よくある誤解

- 「FIFO=期末在庫は最初に入った在庫」という誤解:FIFOは出庫順が古いものからなので、期末在庫は最新のものが残ります。

- 平均原価法と混同する:平均を使うと単価がとなり期末評価が138千円になり誤答になります。

- 端数や個数配分の計算ミス:必要個数(ここでは12個)を最新から逆順に正しく割り当てることを忘れると誤答になります。

補足コラム

在庫評価方法には代表的にFIFO(先入先出法)、LIFO(後入先出法)、加重平均法があります。物価が上昇している期間では、FIFO は期末在庫が高めの単価で評価されるため、貸借対照表上の資産評価が高くなり、当期の売上原価は低めになります。税務・会計上の採用方法や実務での適用は企業方針・法規によるため、試験では定義に忠実に計算することが重要です。

FAQ

Q1: FIFOで「期末在庫」はなぜ最新の単価になるのですか?

A1: FIFOは「古いものから先に出す」ため、出庫で古い在庫が消え、残るのは新しく仕入れた在庫だからです。

A1: FIFOは「古いものから先に出す」ため、出庫で古い在庫が消え、残るのは新しく仕入れた在庫だからです。

Q2: 単価の小数が出た場合はどう扱いますか?

A2: 問題文に基づき単位(ここは千円)で計算します。四捨五入等の処理が指定されていなければ、小数はそのまま計算しますが、設問の選択肢が整数なら合致する整数結果になるよう計算します。

A2: 問題文に基づき単位(ここは千円)で計算します。四捨五入等の処理が指定されていなければ、小数はそのまま計算しますが、設問の選択肢が整数なら合致する整数結果になるよう計算します。

Q3: 問題で「期末の数量」が総数を超える場合は?

A3: 在庫の数量不一致は問題設定ミスまたは読み違いの可能性があります。計算前に入出庫の合計を確認してください。

A3: 在庫の数量不一致は問題設定ミスまたは読み違いの可能性があります。計算前に入出庫の合計を確認してください。

関連キーワード: 先入先出法、FIFO、期末在庫、在庫評価、加重平均法、売上原価、仕入計算

\ せっかくなら /

基本情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!