ITパスポート 2012年 秋期 問25

問題文

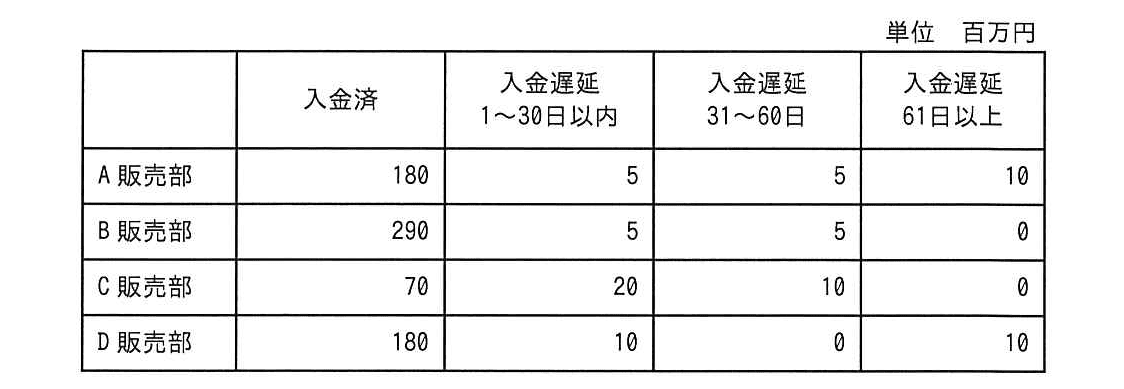

X社の販売部門における期末時点の売掛金の回収状況が表のとおりであるとき、回収期限を過ぎた売掛金に対する長期債権額の比率は何%か。ここで、入金遅延が61日以上のものを長期債権とする。

選択肢

ア:2.5

イ:2.8

ウ:10

エ:25(正解)

🔒 解説は解答すると表示されます

回収期限を過ぎた売掛金に対する長期債権額の比率は何%か【ITパスポート 解説】

正解の理由

理由は「長期債権」と「回収期限を過ぎた売掛金(=滞留している売掛金)」の定義を正しく使って計算するからです。問題で「入金遅延が61日以上のものを長期債権」と定義しています。したがって長期債権の合計を、回収期限を過ぎた売掛金(入金遅延の全ての遅延区分合計)で割って百分率にすればよいです。

解法ステップ

-

用語の確認

- 売掛金(うりかけきん)=商品やサービスを販売して、まだ代金が入金されていない債権(会社がお客様から受け取るはずの未回収金)。

- 入金済=既に回収した分。

- 入金遅延=入金が遅れている分(1~30日、31~60日、61日以上)。

- 長期債権=ここでは「入金遅延が61日以上」のもの。

-

長期債権(61日以上)の合計を求める

A: 10、B: 0、C: 0、D: 10 → 合計 = 10 + 0 + 0 + 10 = 20(単位:百万円) -

回収期限を過ぎた売掛金(=遅延全体)の合計を求める

- 入金遅延 1~30日合計 = 5 + 5 + 20 + 10 = 40

- 入金遅延 31~60日合計 = 5 + 5 + 10 + 0 = 20

- 入金遅延 61日以上合計 = 20(上で計算)

→ 遅延合計 = 40 + 20 + 20 = 80(百万円)

-

比率を計算する

長期債権割合 =

=

よって正解は エ(25%)です。

選択肢別の誤答解説

-

ア:2.5

- 誤りの計算例:

- 誤りの理由:分母に「全売掛金(入金済+遅延=800)」を使ってしまった場合に出る値です。本問は「回収期限を過ぎた売掛金(=遅延分)」に対する比率を求めるので、入金済を含めてはいけません。

-

イ:2.8

- 誤りの計算例:

- 誤りの理由:分母に「入金済合計(720)」を誤って使った場合に得られます。入金済だけで割るのは問題の問いと合いません。

-

ウ:10

- 誤りの計算例:(例:ある部門合計や一部の合計を誤って分母にした場合)

- 誤りの理由:分母を「全滞留分」ではなく、誤って一部(例:ある部署の合計や、表の別の合計)で計算してしまったケースです。問題で求めるのは全社(表全体)の「回収期限を過ぎた売掛金」に対する比率です。

よくある誤解

-

「回収期限を過ぎた売掛金」と「売掛金全体(入金済を含む)」を混同する

- 回収期限を過ぎた=未回収で遅延している分だけを意味します。入金済は除きます。

-

長期債権の定義を見落とす

- この問題では「61日以上」を長期債権と明示しています。問題文の定義を必ず確認してください(試験では定義が変わることがあります)。

-

単位を忘れて端数処理で誤る

- 単位(ここは百万円)に注意。比率は単位に依存しないですが、合計値を間違えやすいので注意しましょう。

補足コラム

- 債権の「年齢分析(エイジング)/売掛金の回収管理」は実務で重要です。入金遅延が長引くほど回収不能(貸倒れ)リスクが高まります。そのため、61日以上を「長期債権」として区別し、引当金(貸倒引当金)を計上したり、回収強化の対策(督促、保証の検討など)を行ったりします。

- 表を見て計算する際は、まず「何を分子に、何を分母にするのか」を明確に書き出す習慣をつけるとミスが減ります。

FAQ

Q. 「長期債権」はいつも61日以上ですか?

A. 今回の問題ではそう定義されていますが、実務や別の問題で基準日数は変わることがあります。問題文の定義を優先してください。

A. 今回の問題ではそう定義されていますが、実務や別の問題で基準日数は変わることがあります。問題文の定義を優先してください。

Q. 単位(百万円)は無視してよいですか?

A. 比率を出す場合、単位自体は相殺されますが、合計値を間違えないように単位は確認してください。

A. 比率を出す場合、単位自体は相殺されますが、合計値を間違えないように単位は確認してください。

Q. 小数点の丸め方はどうする?

A. 試験問題の選択肢にある数値に合わせて四捨五入等で選ぶことになります。今回の正答はきれいな25%なので丸めは不要です。

A. 試験問題の選択肢にある数値に合わせて四捨五入等で選ぶことになります。今回の正答はきれいな25%なので丸めは不要です。

関連キーワード: 売掛金、入金遅延、長期債権、債権管理、貸倒引当金、エイジング分析、回収率、会計・財務分析

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!