ITパスポート 2017年 秋期 問03

問題文

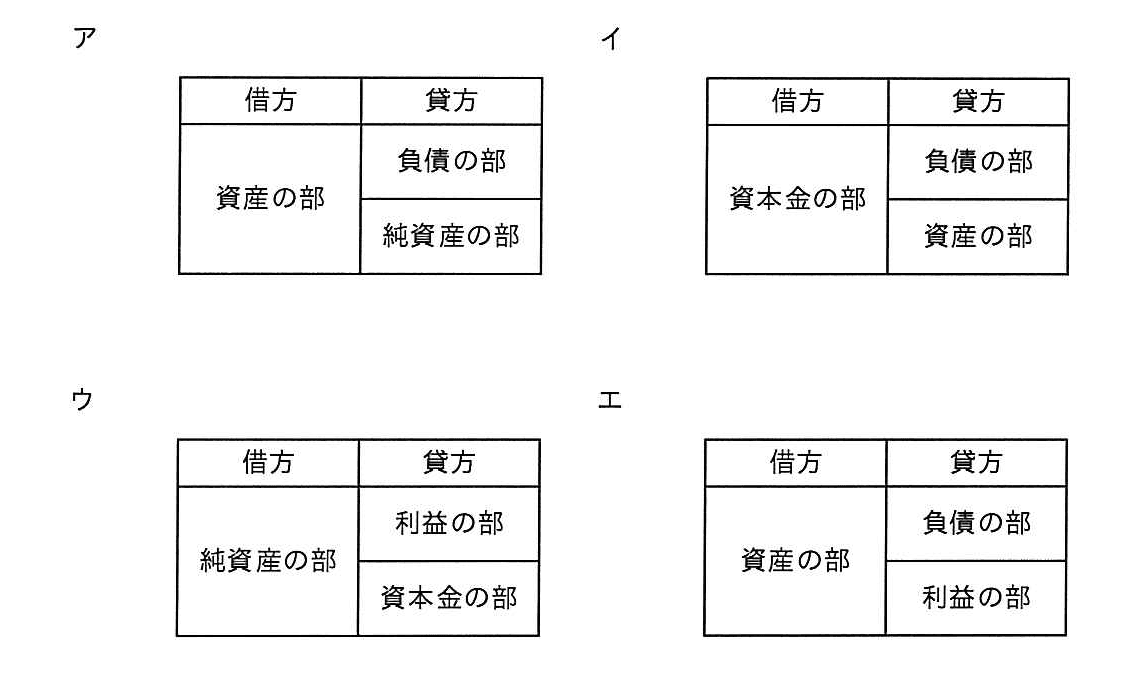

企業の財務状況を明らかにするための貸借対照表の記載形式として、適切なものはどれか。

選択肢

ア:(正解)

イ:

ウ:

エ:

🔒 解説は解答すると表示されます

企業の財務状況を明らかにするための貸借対照表の記載形式【ITパスポート 解説】

正解の理由

貸借対照表(たいしゃくたいしょうひょう、Balance Sheet:B/S)は企業の財政状態を示す表で、基本の関係は

です。ここで「借方(かりかた、debit)」には資産(企業が持つ現金・設備など)を示し、「貸方(かしかた、credit)」には負債(他人からの借り入れなど)と純資産(資本金や内部留保=利益の蓄え)を示します。

図のうち、左側に「資産の部」、右側に上段「負債の部」、下段「純資産の部」が配置されているのが正しい表示です。つまり選択肢のうち ア が、この標準的な貸借対照表の記載形式になっています。

図のうち、左側に「資産の部」、右側に上段「負債の部」、下段「純資産の部」が配置されているのが正しい表示です。つまり選択肢のうち ア が、この標準的な貸借対照表の記載形式になっています。

解法ステップ

- 貸借対照表(B/S)の基本式 を思い出す。

- 「借方」はどちらの項目を置くか確認する → 資産を置く(左側)。

- 「貸方」はどちらの項目を置くか確認する → 負債と純資産を置く(右側)。

- 各選択肢で左側に資産、右側に負債と純資産が並んでいる図を選ぶ。これが ア。

選択肢別の誤答解説

- ア(正答): 左に「資産の部」、右に「負債の部」と「純資産の部」が上下に並んでいる。標準的な貸借対照表の左右配置に合致する。

- イ: 左側に「資本金の部」があるが、資本金(capital stock:会社に出資された資金)は純資産の一部であり、貸方(右側)に置くべき。さらに資産が右下にある点も逆。よって不正解。

- ウ: 左側に「純資産の部」があり、純資産が借方(左)になっている。純資産は貸方(右)に表示するため誤り。利益や資本金の配置も貸借の原則に合わない。

- エ: 左に資産、右に負債と「利益の部」とある。利益(profit)は通常、損益計算書(Income Statement)で示される項目ですが、期末の「利益剰余金(りえきじょうよきん、retained earnings)」として累積分は純資産に入るため、個別に「利益の部」として右下に単独表示するのは標準的な貸借対照表の記載と異なる。

よくある誤解

- 「借方=借りる側、貸方=貸す側」と日常語感で覚えてしまう

- 会計上の借方(debit)・貸方(credit)は増減表示のルールで決まります。貸借対照表では借方に資産、貸方に負債・純資産が置かれる、と覚えると安全です。

- 利益は貸借対照表に直接出ると思い込む

- 当期の利益は損益計算書(Income Statement:P/L)で示され、期末に純資産の一部(利益剰余金)として累積されます。つまり「利益そのもの」と「累積された利益」は別物です。

- 資本金と純資産を混同する

- 資本金(capital stock)は純資産の構成要素の一つです。純資産は資本金+利益剰余金+その他の要素で構成されます。

補足コラム

- 表示形式には大きく2つあります。今回の問題のような左右に分ける形式(T字型)と、縦に項目を並べる「報告形式(報告様式)」です。どちらも会計の内容は同じで、表示方法が違うだけです。

- 用語まとめ(簡単に)

- 資産(assets):現金、売掛金、建物など企業が持つ価値。

- 負債(liabilities):借入金、買掛金など他人に返す義務。

- 純資産(net assets / equity):資本金+利益剰余金など、株主の取り分に相当する残り。

- 簡単な数値例:現金100、借入金60、資本金40 → 資産100=負債60+純資産40 が成り立つ。

FAQ

Q1: 「資本金」と「純資産」はどう違いますか?

A1: 資本金(capital stock)は会社設立や増資で出資されたお金の部分です。純資産(net assets / equity)は資本金に利益剰余金などを加えた、会社全体の持ち分の合計です。

A1: 資本金(capital stock)は会社設立や増資で出資されたお金の部分です。純資産(net assets / equity)は資本金に利益剰余金などを加えた、会社全体の持ち分の合計です。

Q2: 利益はどこに書かれますか?

A2: 当期の利益は損益計算書(P/L)で示され、期末に累積されて利益剰余金として純資産に含まれます。したがって「利益そのもの」はB/Sの独立項目ではなく、純資産の一部になります。

A2: 当期の利益は損益計算書(P/L)で示され、期末に累積されて利益剰余金として純資産に含まれます。したがって「利益そのもの」はB/Sの独立項目ではなく、純資産の一部になります。

Q3: なぜ資産が借方(左)に来るのですか?

A3: これは複式簿記の表示ルールです。勘定科目ごとに増減を借方・貸方で表す習慣から、貸借対照表では資産を左、負債・純資産を右に表示するようになっています。ルールとして覚えるのが早道です。

A3: これは複式簿記の表示ルールです。勘定科目ごとに増減を借方・貸方で表す習慣から、貸借対照表では資産を左、負債・純資産を右に表示するようになっています。ルールとして覚えるのが早道です。

関連キーワード: 貸借対照表、B/S、資産、負債、純資産、資本金、利益剰余金、左右表示、複式簿記

\ せっかくなら /

ITパスポートを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!