ITストラテジスト 2015年 午後1 問01

建設業におけるグローバルな環境下での業務遂行体制の確立に関する次の記述を読んで、設問1〜3に答えよ。

A社は、工場、研究施設及び大規模なプラントの建設を主とする建設業の会社である。近年の国内市場の縮小に伴い、海外市場への事業拡大が課題となっており、グローバルな環境下での業務遂行体制(以下、グローバル体制という)の確立が中期経営計画の柱となっている。

A社ではこれまで、経済の発展が見込まれる海外地域に子会社(以下、海外子会社という)を設立し、海外子会社の自助努力によって海外市場を開拓してきた。海外子会社は独自の業務遂行体制や業務処理手法をもち、情報を個別に管理している。最近では、コーポレートガバナンスの観点から、A社及び各海外子会社を含めたグループ全体の経営状況や業務の遂行状況を、本社で迅速かつ正確に把握し、リスクに対して事前に対応することが求められている。

A社の情報企画部は、中期経営計画を受けて、A社の全体システム化計画を策定している。情報システムの整備は、これまで、戦略層、業務層、情報基盤層に分けて計画し、各層への予算配分は特定の層に偏らないようにバランスを保つことを基本ルールとしてきた。

〔業務上の課題〕

情報企画部は、グローバル体制を確立する上で、現行業務には次のような課題があると考えている。

1. 海外工事の損益予想の仕組みづくり

A社では、海外工事の場合、1件当たりの工事金額が大きいので、個別工事の損益が、決算予想に影響する。個別工事の損益は、現在の原価の実績、及び今後の原価の予想によって変動する。

これらの点から、本社、海外子会社及び建設現場が関わる設計、調達、工事の状況を全体的に把握し、様々な情報から、海外工事の損益予想を正確に行う必要があり、そのための仕組みづくりが課題となっている。

2. 海外子会社の状況把握

A社では、過去に、海外子会社が独自に受注した工事で思わぬ損失を被ったことが決算直前に判明し、連結決算に大きな影響を与えたことから、外部へ公表する決算の期末予想を修正することになったケースがあった。

このケースを教訓に、A社の経営者は、投資家の信頼を高め、また経営の基盤を安定させるためにも、信頼性が高い期末損益予想を把握したいと考えている。

3. 工事管理情報を正確に集約する仕組みづくり

A社では、これまで、個別工事の管理資料を四半期ごとに集約して、部門ごと及び全社の会計報告資料を作成してきたが、個別工事の管理資料が必ずしも正確に集約されているわけではなく、結果として、期末に原価予想がぶれることがあった。

この問題を解消するために、個別工事の進捗やコストの管理情報が会計報告資料に直接結び付くよう、工事管理情報を正確に集約する仕組みが必要となっている。

4. 業務遂行形態と識別コード

大規模な海外工事の遂行に当たっては、ライバル企業とジョイントベンチャ (以下、JVという) を組み、共同で受注することが多い。この場合、業務遂行時には、顧客やJVの社員がA社内に常駐し、同じ作業場所で作業する形態をとる必要があり、JVの社員にもA社の識別コードを設定している。その結果、JVの社員にもA社の社員と同等の通信ネットワーク網へのアクセス権限が設定されており、情報セキュリティの観点からの見直しが求められている。

〔海外子会社の課題〕

1. システム運用コストの増大

海外子会社は、情報システムなどの管理業務に掛けられる予算が少ない。

会計システムも地元の業者に委託して個々に導入しているので、ささいな機能変更でもそのたびにコストが掛かり、海外子会社の運用コスト増加の要因となっている。

2. 情報通信環境整備と情報活用

各国、各地域の通信環境の整備状況が異なり、情報通信基盤は統一されていない。

海外子会社からは、業務遂行時に本社の情報を参照できないので、業務が非効率になっていたり、業務手順が本社の業務規程から外れていたりするなどの問題点を解消してほしいとの要求が本社に寄せられている。

3. 要員識別コードの二重管理

海外子会社で採用されるエンジニアは、各海外子会社の個別の識別コードで管理されているが、本社に派遣された場合は本社の識別コードで管理される。

その結果、一人で複数の識別コードをもつことになり、グループ全体の要員を把握する上で障害となっている。

〔本社システム部の課題〕

1. システム開発費用の負担方法

本社システム部が管理する予算の7割は運用のための固定的コストであり、新規開発に向けることができる予算は3割にとどまっている。本社システム部としては、新規開発予算を確保することが困難になっており、システム開発費用を受益者に負担してもらう仕組みを制度化した。グローバル体制確立のためのシステム開発費用も、受益者となる海外子会社に、利用度に応じて公平に負担してもらう必要があると考えている。しかし、海外子会社の状況から、システム開発費用の負担を迫ると、導入の抵抗勢力になったり、導入自体を拒否されたりするおそれがある。

2. 運用要員への負荷

本社システム部の運用コストの大部分が、サーバなどのハードウェアの運用コストで占められている。運用要員への負荷が高く、残業も多い。

本社システム部は、コストセンタの位置付けにあり、要員の補充は難しく、海外子会社からのサポート依頼に対して対応しきれていない。

3. サーバ台数の増加

運用要員への負荷が高くなっている大きな要因は、個別システムのための開発・検証用のサーバが見直されることなく運用されているので、数百台規模のサーバ群となっており、その維持・運用・管理に多くの時間を取られている点にある。個々のサーバについて用途や利用状況を見直し、運用負荷を低減するための対策が必要となっている。

〔全体システム化計画〕

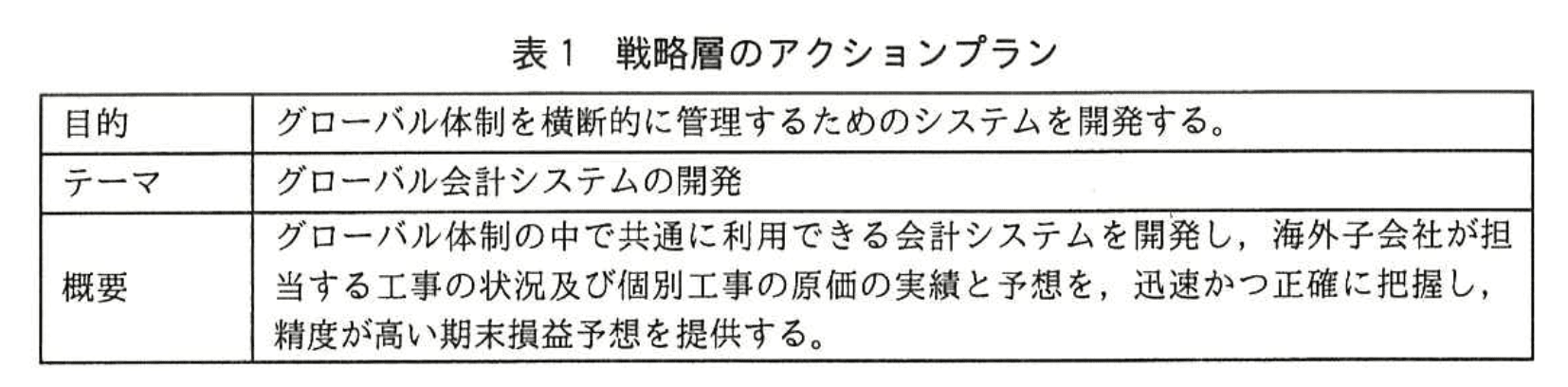

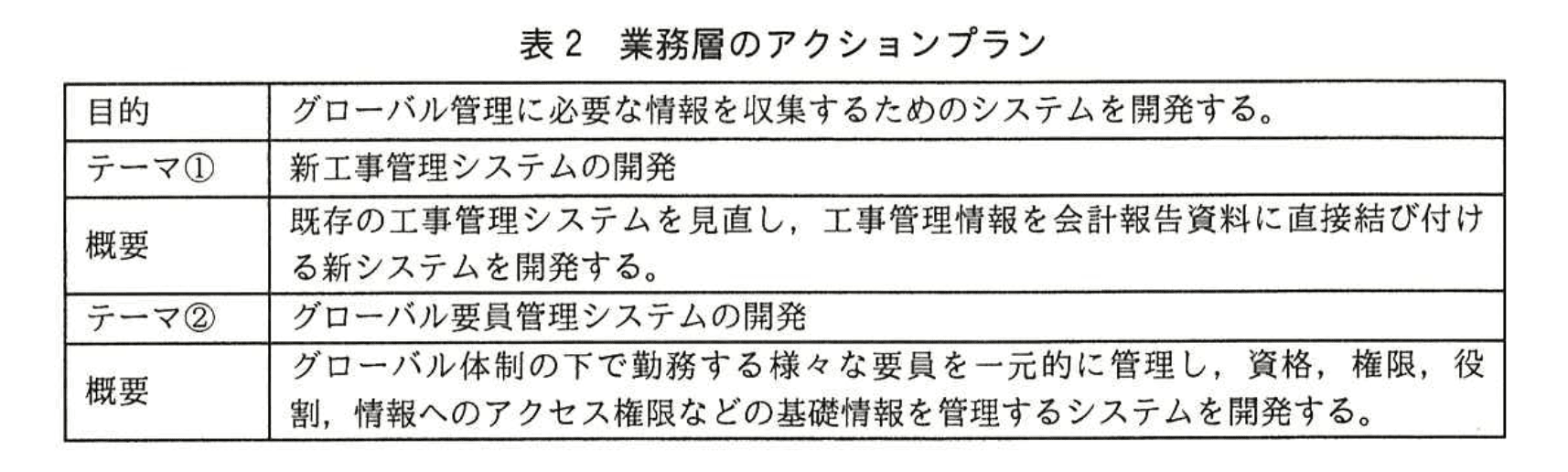

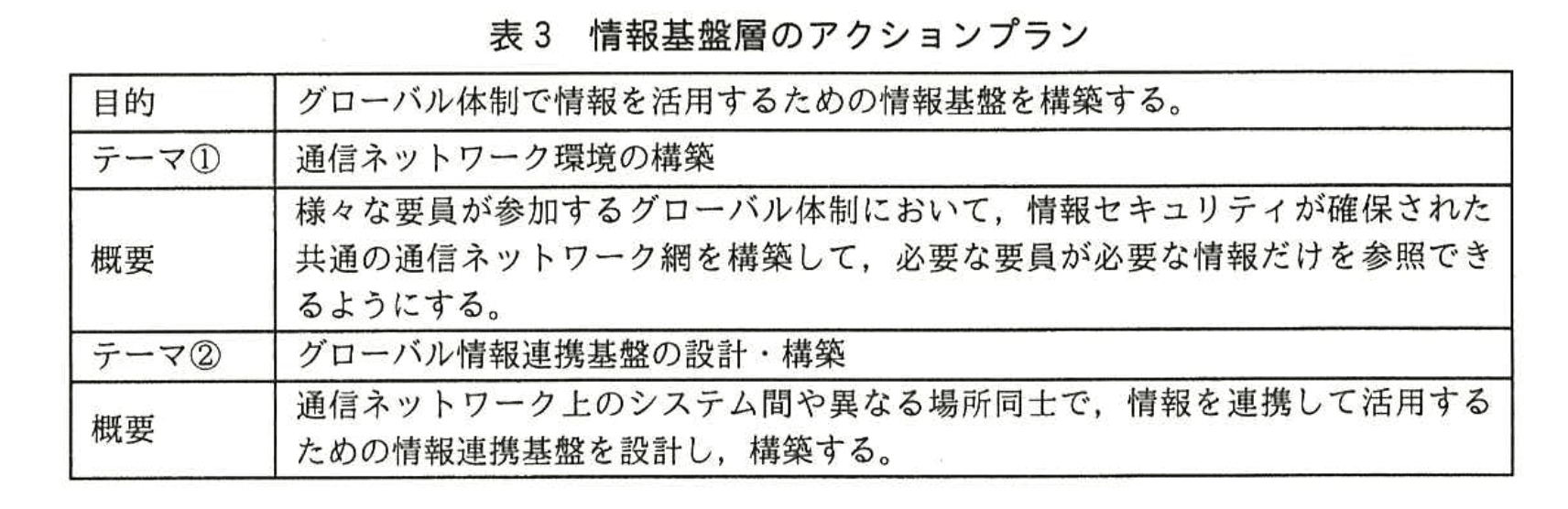

これらの課題に対する検討を踏まえて、情報企画部は、グローバル体制確立のための全体システム化計画について、戦略層、業務層、情報基盤層のアクションプランを表1〜3のように策定した。

設問1:戦略層のアクションプランについて、(1)、(2)に答えよ。

(1)グローバル会計システムの導入が海外子会社に円滑に受け入れられるようにするために、海外子会社の状況を踏まえ、本社システム部が考慮すべきことを、30字以内で述べよ。

模範解答

海外子会社のコスト負担を軽減すること

解説

解答の論理構成

- 本題は「グローバル会計システム」を“円滑に受け入れ”てもらう条件の特定です。

- 【問題文】の〔海外子会社の課題〕には、

・「海外子会社は、情報システムなどの管理業務に掛けられる予算が少ない。」

・「ささいな機能変更でもそのたびにコストが掛かり、海外子会社の運用コスト増加の要因となっている。」

と明記され、費用負担がボトルネックであることが示されています。 - さらに〔本社システム部の課題〕には、

・「システム開発費用を受益者に負担してもらう仕組みを制度化した。」

・「…負担を迫ると、導入の抵抗勢力になったり、導入自体を拒否されたりするおそれがある。」

とあり、費用負担が過度だと導入が頓挫するリスクが明示されています。 - したがって、海外子会社に受け入れてもらうために本社システム部が最優先で配慮すべきは「費用面の軽減」であると論理的に導けます。

- 以上から模範解答「海外子会社のコスト負担を軽減すること」となります。

誤りやすいポイント

- 機能面(多言語対応など)を第一に挙げ、費用面を軽視する。問題文は機能ではなく “負担” を導入阻害要因として強調しています。

- 「費用負担を公平にする」などと答え、軽減のニュアンスを欠く。公平でも高額なら抵抗は残ります。

- 本社側の運用負荷低減を優先事項と誤認し、海外子会社側の事情を後回しにしてしまう。

FAQ

Q: なぜ“公平”より“軽減”が重視されるのですか?

A: 【問題文】に「海外子会社は…予算が少ない」とあり、額自体がネックだからです。公平でも高額なら導入拒否の恐れがあります。

A: 【問題文】に「海外子会社は…予算が少ない」とあり、額自体がネックだからです。公平でも高額なら導入拒否の恐れがあります。

Q: 費用軽減以外に並行して配慮すべき点は?

A: 多言語対応やサポート窓口整備も重要ですが、設問は“円滑に受け入れ”るための最優先事項を一点聞いているため費用軽減を答えます。

A: 多言語対応やサポート窓口整備も重要ですが、設問は“円滑に受け入れ”るための最優先事項を一点聞いているため費用軽減を答えます。

Q: 本社が全額負担するとガバナンスが弱まるのでは?

A: 負担を抑えつつ本社が主導権を持つ仕組み(例:共通プラットフォームの集中開発)であれば、低コストと統制強化を両立できます。

A: 負担を抑えつつ本社が主導権を持つ仕組み(例:共通プラットフォームの集中開発)であれば、低コストと統制強化を両立できます。

関連キーワード: コスト管理, ガバナンス, 費用分担, システム導入, 運用コスト

設問1:戦略層のアクションプランについて、(1)、(2)に答えよ。

(2)グローバル会計システムの導入の前提として、本社システム部が海外子会社の運用をサポートできるようにするために実施すべきハードウェア面、及び要員面の対策を、それぞれ30字以内で述べよ。

模範解答

ハードウェア面:サーバの用途や利用状況を見直し、サーバ台数を削減する。

要員面:運用の負荷を軽減しサポート可能な要員の割合を増やす。

解説

解答の論理構成

-

現状分析

・ハードウェア面の問題は「数百台規模のサーバ群となっており、その維持・運用・管理に多くの時間を取られている」こと、および「個々のサーバについて用途や利用状況を見直し、運用負荷を低減するための対策が必要となっている」と記述されています。

・要員面の問題は「運用要員への負荷が高く、残業も多い」「海外子会社からのサポート依頼に対して対応しきれていない」と明示されています。 -

課題と目的の整理

・ハードウェア:サーバが過剰で運用コスト/工数が膨張 → 台数削減により本社システム部の工数を捻出し海外子会社を支援できる状態をつくる。

・要員:負荷過多のため余力がなく支援不可 → 負荷軽減でサポート対応が可能な比率を上げる。 -

解答の導出

以上を踏まえ、設問が求める“実施すべき対策”として

・ハードウェア面:サーバ統廃合・台数削減

・要員面:運用負荷の軽減とサポート余力の創出

という表現が最もストレートに課題を解決します。 -

解答例(模範解答と同一)

ハードウェア面:サーバの用途や利用状況を見直し、サーバ台数を削減する。

要員面:運用の負荷を軽減しサポート可能な要員の割合を増やす。

誤りやすいポイント

- ハードウェア対策を単に「クラウド化」としてしまうと、問題文の「用途や利用状況を見直し、サーバ台数を削減」の主旨を外すため減点対象になりやすいです。

- 要員対策を「要員を増員する」と答えると、「要員の補充は難しく」と矛盾するため不適切です。

- 両対策を混在させて一つの施策にまとめてしまうと、設問が求める“ハードウェア面”“要員面”の区別が曖昧になり採点者に伝わりません。

FAQ

Q: サーバ台数削減は具体的にどのような手段で実現しますか?

A: 仮想化や統合ストレージの導入、用途別サーバの共通基盤化などにより物理台数を減らします。

A: 仮想化や統合ストレージの導入、用途別サーバの共通基盤化などにより物理台数を減らします。

Q: 運用負荷を軽減する方法には何がありますか?

A: 自動化ツール導入、監視業務の集中管理、夜間バッチの平準化などで定常作業を削減し、要員を付加価値の高いサポート業務へシフトさせます。

A: 自動化ツール導入、監視業務の集中管理、夜間バッチの平準化などで定常作業を削減し、要員を付加価値の高いサポート業務へシフトさせます。

Q: 受益者負担の制度と今回の要員対策は関係しますか?

A: サーバ統廃合・運用効率化によるコスト削減は受益者負担額の低減につながり、海外子会社の導入抵抗を抑える効果も期待できます。

A: サーバ統廃合・運用効率化によるコスト削減は受益者負担額の低減につながり、海外子会社の導入抵抗を抑える効果も期待できます。

関連キーワード: サーバ統合, 運用負荷軽減, ガバナンス, コスト削減

設問2:業務層のアクションプランについて、(1)、(2)に答えよ。

(1)新工事管理システムの開発で、進捗やコストの管理情報を会計報告資料に直接結び付ける狙いを、40字以内で述べよ。

模範解答

個別工事の管理情報を正確に集約し、期末原価予想を正確に行うこと

解説

解答の論理構成

-

問題文の課題把握

- 〔業務上の課題〕の③に「個別工事の進捗やコストの管理情報が会計報告資料に直接結び付くよう、工事管理情報を正確に集約する仕組みが必要」とあり、まず“正確に集約”が必要だと明示しています。

- さらに①では「海外工事の損益予想を正確に行う必要」があり、原価予想の精度向上が求められています。

-

業務層アクションプランの意図

- 表2「工事管理情報を会計報告資料に直接結び付ける新システム」とあるため、“会計報告資料”に直結させることが目的となります。

- これは決算時点の“期末原価予想”を狂わせないようにする狙いと読み取れます。

-

以上を統合

- “個別工事の管理情報を正確に集約”と“期末原価予想を正確に行う”の二軸が両立すれば、経営層の要望する「精度が高い期末損益予想」(表1)を実現できます。

-

したがって模範解答

- 「個別工事の管理情報を正確に集約し、期末原価予想を正確に行うこと」となります。

誤りやすいポイント

- 「進捗やコストを一元管理する」だけで終えてしまい、会計報告や原価予想との関連を示さない。

- “海外子会社の状況把握”や“システム運用コスト”など他の課題を混ぜ込み、焦点がぼける。

- 「データ入力の効率化」など操作面の利点を前面に出し、本質である“原価予想精度”を落とす。

FAQ

Q: 進捗管理だけでは不十分なのはなぜですか?

A: 進捗情報単体では原価面の予測ができないためです。「現在の原価の実績、及び今後の原価の予想によって変動」する損益をつかむには、コストデータと連携し会計報告まで一気通貫で結び付ける必要があります。

A: 進捗情報単体では原価面の予測ができないためです。「現在の原価の実績、及び今後の原価の予想によって変動」する損益をつかむには、コストデータと連携し会計報告まで一気通貫で結び付ける必要があります。

Q: 会計報告資料に直接結び付けると、どのような効果がありますか?

A: 手集計や再入力を排除できるので情報がタイムリーかつ正確になり、「期末損益予想」の精度が高まり、決算修正リスクも低減します。

A: 手集計や再入力を排除できるので情報がタイムリーかつ正確になり、「期末損益予想」の精度が高まり、決算修正リスクも低減します。

Q: “正確に集約”とは具体的に何を指しますか?

A: 各現場・子会社でバラバラに管理されている進捗とコストのデータに共通コードや入力ルールを設け、リアルタイムで統合DBへ取り込み、会計モジュールへそのまま受け渡せる状態を指します。

A: 各現場・子会社でバラバラに管理されている進捗とコストのデータに共通コードや入力ルールを設け、リアルタイムで統合DBへ取り込み、会計モジュールへそのまま受け渡せる状態を指します。

関連キーワード: 損益予測, 原価管理, データ統合, 会計連携, 進捗管理

設問2:業務層のアクションプランについて、(1)、(2)に答えよ。

(2)グローバル要員管理システムの開発の前提として、見直すべきことを、25字以内で述べよ。

模範解答

識別コード体系を見直しグループ全体で一元化する。

解説

解答の論理構成

-

グローバル要員管理システムが目指す姿

【表2】のテーマ②で「グローバル要員管理システムの開発」を掲げ、

「資格、権限、役割、情報へのアクセス権限などの基礎情報を管理するシステムを開発する。」とあります。

── つまり“誰がどの権限でアクセスするか”をグループ全体で統合管理することが目的です。 -

現状の問題点① ― JV 要員

【業務上の課題】4 には

「JVの社員にもA社の識別コードを設定している。その結果、JVの社員にもA社の社員と同等の通信ネットワーク網へのアクセス権限が設定されており、情報セキュリティの観点からの見直しが求められている。」

とあり、外部要員にも同一コードを付与したために権限過多が発生しています。 -

現状の問題点② ― 海外子会社要員

【海外子会社の課題】3 には

「一人で複数の識別コードをもつことになり、グループ全体の要員を把握する上で障害となっている。」

とあり、同一人物に複数コードが存在し把握が困難になっています。 -

問題点の共通項

どちらも「識別コード」がバラバラ/冗長であることが原因と読み取れます。

よって開発の前提として最初に手を付けるべきは、

“コード体系そのものの再設計と統一” であることが論理的に導かれます。 -

以上より、見直すべきことは

「識別コード体系を見直しグループ全体で一元化する。」となります。

誤りやすいポイント

- 「通信ネットワーク環境の構築」や「アクセス権限の設定」を答えてしまう

─ コード体系を統一しなければ権限設定を再構築しても根本解決になりません。 - 「セキュリティポリシーの見直し」と答えがち

─ セキュリティポリシーは重要ですが、設問は“システム開発の前提”として何を見直すかを問うています。 - “二重管理の解消”という表現のみで留めてしまう

─ 何を解消するのか(識別コード体系)まで具体的に示さないと意図が伝わりません。

FAQ

Q: なぜコードを統一するだけでセキュリティ問題まで改善できるのですか?

A: コード統一により「要員⇔権限」の対応が 1:1 で管理でき、外部要員と社内要員の区別や最小権限設定が容易になるからです。

A: コード統一により「要員⇔権限」の対応が 1:1 で管理でき、外部要員と社内要員の区別や最小権限設定が容易になるからです。

Q: 統一ではなく“相互マッピング”では駄目でしょうか?

A: マッピングは短期的に効果がありますが、コード体系が増殖するたびに複雑さが増し、長期的な運用・監査コストが高くなります。

A: マッピングは短期的に効果がありますが、コード体系が増殖するたびに複雑さが増し、長期的な運用・監査コストが高くなります。

Q: 既存コードを廃止すると現場が混乱しませんか?

A: 段階的な移行計画(旧コードとの紐付け期間を設ける等)を設定すれば運用混乱を最小化できます。重要なのは将来の統一ビジョンを明確にすることです。

A: 段階的な移行計画(旧コードとの紐付け期間を設ける等)を設定すれば運用混乱を最小化できます。重要なのは将来の統一ビジョンを明確にすることです。

関連キーワード: ID管理, 権限管理, アクセス制御, 情報一元化

設問3:情報基盤層のアクションプランについて、(1)、(2)に答えよ。

(1)通信ネットワーク環境の構築に際して、あらかじめ情報セキュリティに関して講じるべき対策を、30字以内で述べよ。

模範解答

資格、権限、役割ごとに情報へのアクセス権限を明確にする。

解説

解答の論理構成

-

“通信ネットワーク環境の構築” の目的

- 表3には「情報セキュリティが確保された共通の通信ネットワーク網を構築して、必要な要員が必要な情報だけを参照できるようにする。」とあります。

- したがって対策は “必要な要員だけが必要な情報を参照” できる状態をつくることが核心です。

-

アクセス権限見直しの必要性

- 課題「4. 業務遂行形態と識別コード」では「JVの社員にもA社の…通信ネットワーク網へのアクセス権限が設定されており、情報セキュリティの観点からの見直しが求められている。」と指摘しています。

- 社員・JV 要員・海外子会社要員など多様な立場が混在するため、統一的な権限制御が必須となります。

-

権限制御情報の管理対象

- 業務層アクションプランのテーマ②「グローバル要員管理システム」概要に「資格、権限、役割、情報へのアクセス権限などの基礎情報を管理」と明記されています。

- よってアクセスを “資格・権限・役割” 単位で管理する方針が全体システム化計画に組み込まれています。

-

以上より、通信ネットワーク環境構築時に講じるべき具体策は

「資格、権限、役割ごとに情報へのアクセス権限を明確にする。」

という解答になります。

誤りやすいポイント

- 暗号化やVPNなど技術要素だけを挙げ、アクセス権限設計を忘れる。

- “識別コードの統一” のみを対策として書き、実際のアクセス制御方針に触れない。

- 「必要な要員が必要な情報だけを参照できる」というキーフレーズを読み落とす。

FAQ

Q: 通信ネットワーク対策とアクセス権限設計は別物では?

A: 本問はネットワーク構築時に「誰が何を見られるか」を技術的に盛り込むことを求めており、アクセス権限設計が不可欠です。

A: 本問はネットワーク構築時に「誰が何を見られるか」を技術的に盛り込むことを求めており、アクセス権限設計が不可欠です。

Q: 具体的な技術(ファイアウォール、VPN など)を書いたほうがよい?

A: 設問は “あらかじめ講じるべき対策” として方針を問うているため、まずは権限制御という根本的対策を示すのが適切です。

A: 設問は “あらかじめ講じるべき対策” として方針を問うているため、まずは権限制御という根本的対策を示すのが適切です。

Q: “資格・権限・役割” の三つを必ず列挙する必要がある?

A: 表3と業務層計画に三つそろって示されているため、それらをそのまま引用すると論理的裏付けが明確になります。

A: 表3と業務層計画に三つそろって示されているため、それらをそのまま引用すると論理的裏付けが明確になります。

関連キーワード: アクセス制御, 権限管理, ロールベースアクセス制御, 認証, 認可

設問3:情報基盤層のアクションプランについて、(1)、(2)に答えよ。

(2)グローバル情報連携基盤の設計・構築の際に、海外子会社に提供すべき機能を、30字以内で述べよ。

模範解答

海外子会社から本社の情報を参照できる機能

解説

解答の論理構成

-

課題確認

【海外子会社の課題】の「2. 情報通信環境整備と情報活用」には、

「海外子会社からは、業務遂行時に本社の情報を参照できないので、業務が非効率になっていたり…」

と記載されています。ここから、海外子会社が最も切実に求めているのは “本社の情報を参照する手段” であると読み取れます。 -

方針確認

表3「情報基盤層のアクションプラン」のテーマ②では、

「通信ネットワーク上のシステム間や異なる場所同士で、情報を連携して活用するための情報連携基盤を設計し、構築する。」

と明記されています。すなわち、情報を“連携して活用する”ことが目的であり、単なるネットワーク回線の整備ではなく“参照できる機能”が必要です。 -

具体的機能の抽出

①“海外子会社側”に提供

②“本社の情報”を

③“参照できる”

この三要素を満たす機能こそが、設問が問う「海外子会社に提供すべき機能」になります。 -

解答

よって模範解答は

「海外子会社から本社の情報を参照できる機能」

となります。

誤りやすいポイント

- 「本社から海外子会社の情報を閲覧する機能」と逆に書いてしまう。設問は“海外子会社に提供”と明示されています。

- 通信速度向上やVPN導入など“手段”だけを答え、情報参照という“機能”を示せていない。

- 「データ共有」「双方向連携」など曖昧な言葉でまとめ、何を誰が使うのかが不明確になる。

- セキュリティやアクセス制御ばかり強調し、肝心の“参照”という利用目的を外してしまう。

FAQ

Q: 本社と海外子会社の“データ同期”と“情報参照”はどう違いますか?

A: “データ同期”はデータベースを同じ状態に保つ仕組みで、更新処理も含みます。“情報参照”は閲覧権限を与えることであり、同期まで必須とは限りません。設問は参照機能を求めています。

A: “データ同期”はデータベースを同じ状態に保つ仕組みで、更新処理も含みます。“情報参照”は閲覧権限を与えることであり、同期まで必須とは限りません。設問は参照機能を求めています。

Q: VPNやWAN最適化を書いてはいけませんか?

A: それらは実装手段です。設問は「提供すべき機能」を訊いているので、まず“本社情報を参照できる”という利用者視点の機能を答える必要があります。

A: それらは実装手段です。設問は「提供すべき機能」を訊いているので、まず“本社情報を参照できる”という利用者視点の機能を答える必要があります。

Q: 情報セキュリティを答えに入れても良い?

A: セキュリティは重要ですが、設問が要求する機能は“参照”です。付加要素として書くと焦点がぼけるため注意しましょう。

A: セキュリティは重要ですが、設問が要求する機能は“参照”です。付加要素として書くと焦点がぼけるため注意しましょう。

関連キーワード: 情報連携基盤, アクセス制御, グローバルネットワーク, データ統合, コーポレートガバナンス