ITストラテジスト 2017年 午後1 問03

クレジットカード会社の保有データを活用した取組みに関する次の記述を読んで、設問1〜4に答えよ。

C社は、中堅の金融系クレジットカード会社である。主に、カード会員(以下、会員という)からのキャッシングやリボルビング支払での利息、加盟店からのクレジットカード取引の手数料によって、収益を得ている。

〔C社の状況〕

同業他社が景気や消費の回復によって業績を持ち直しているのに対し、C社は会員数が伸び悩んでおり、手数料収入の増加も見られず、利益率も同業他社よりも見劣りしている。

C社は、契約している加盟店が多いこと、加盟店の業種・業態が多岐にわたること、会員には個人事業主や会社員など様々な属性の客がいることが特徴である。また、C社は、各加盟店でのカード利用の決済データを取得できるが、POSのデータやECサイトでの購買データとは異なり、商品単位の決済データは取得できない。

このような状況を踏まえ、C社では、収益の改善を図る方針を打ち出した。

〔新たな取組みに向けた背景〕

他のクレジットカード会社では、親会社の事業と関連性が強いポイントシステム、マイレージシステムなどとの連携を進め、顧客の囲い込みを図り、有力な加盟店との取引規模の維持・拡大を狙う戦略を進めてきている。

C社でも、ポイントシステムは顧客のロイヤリティ維持に有効性が高いと考え、取引額に応じたポイントを付与する取組みを進めてきた。また、幾つかの加盟店から割引券などの特典(以下、特典という)を提供してもらい、その数量や特典内容に応じてC社で特典対象会員を決めて、利用明細書に特典を同封して送付するようなマーケティング活動も実施してきた。

しかし、会員の退会が毎年一定数発生し、新規会員獲得の効果をそいでいる状況である。データ分析をしたところ、次のことが分かった。

・会員、退会者ともポイントの利用は活発ながら、退会者は多くのポイントを残したまま退会しているケースが多い。

・会員の特典利用は活発である。

・送付された特典は退会後も利用できるが、退会者の特典の利用状況は把握できていない。

このことから、C社は特典提供の拡大に力点を置いてマーケティングを進める方針とした。

また、キャッシングやカード取引に関する延滞の取扱いについては、自社で回収業務を行う余裕がないことから、一定期間を超過した延滞債権は大幅に割引をして債権回収事業者に売却している。割引額は債権の内容などを基に交渉によって調整するが、債権回収見込みを客観的な証拠で示すことができると交渉は有利になる。

C社は、保有する大量の会員データ、決済データ、請求データなどを活用した新たな取組みを検討することにした。

〔営業部門の取組み〕

C社は、会員の属性や購買履歴を基に、加盟店の特定商店に利用できる特典を付与するサービスを提供し、カード取引量を増やすことで収益拡大を目指すことにした。

これまで類似のサービスを実施してきたが、会員からは特典を持ち歩くのが面倒という意見や、利用するタイミングを逸するといった意見が出ていた。このことから、会員が事前に C社の Web ページで利用したい特典を登録しておけば、決済時に自動的に特典が受けられるようにすることにした。

また、過去には、特典を提供した会員を匿名にしていたにもかかわらず、特典の対象者が極めて少ない地域において、特典対象会員の決定のタイミングで加盟店によって会員を特定されてしまい、該当する会員らが加盟店からダイレクトメールの送付などの営業活動が行われ、個人情報の流出事故を疑われる事案があった。

これらのことから、会員データの保護にも配慮した次の取扱を行うこととした。

(1) 特典の利用を申し込んだ会員の属性や購買履歴を基に、加盟店から要請があった条件(以下、抽出条件という)に合致する会員を抽出する。

(2) 改正個人情報保護法の趣旨にのっとり、加盟店の抽出条件において結果が一定数以下の極めて少数になるような場合には、営業部門が結果を確認して集計カテゴリの調整を行う。例えば、ある特定の地域で 90 歳以上の条件のような場合は 70 歳以上のカテゴリの条件に変更する。

(3) 抽出データは、加盟店に提供する。このとき加盟店が直接、会員に営業活動が行われることがないよう個人情報を匿名化する。

(4) 抽出された会員に対しては、利用明細書で特典の通知を印刷したり同封したりする。

(5) 会員は、通知を見て、C社のWeb ページで利用したい特典を登録する。

(6) 会員は、購買時に特典を提示しなくても、特典の利用に該当する取引をした場合、C社はカード利用料金の会員向け請求データの作成の際に、特典利用の消費処理を行う。C社はこのサービスを無償で提供し、加盟店は特典の利用額分を負担する。

加盟店はマーケティング効果を高めるために、必要に応じて、抽出条件を追加、変更することができる。ある加盟店で、近隣地域に住むことを抽出条件にしてこのサービスを試したところ、想定以上にサービス利用者が多く、特典に要する費用が多くなった。このことからこの加盟店では、対象者を絞るべく利用実績が高額であることを抽出条件に追加することにした。

加盟店からは、特定顧客向けに特定商品に利用できる特典を提供するなどの時宜を得たマーケティングの希望が多くあった。しかし営業部門で検討した結果、特定商品に利用できる特典とはせず、特典を利用額に応じた割引とし、利用額と割引率の組合せを加盟店で選択できるサービスとすることにした。

〔審査部門の取組み〕

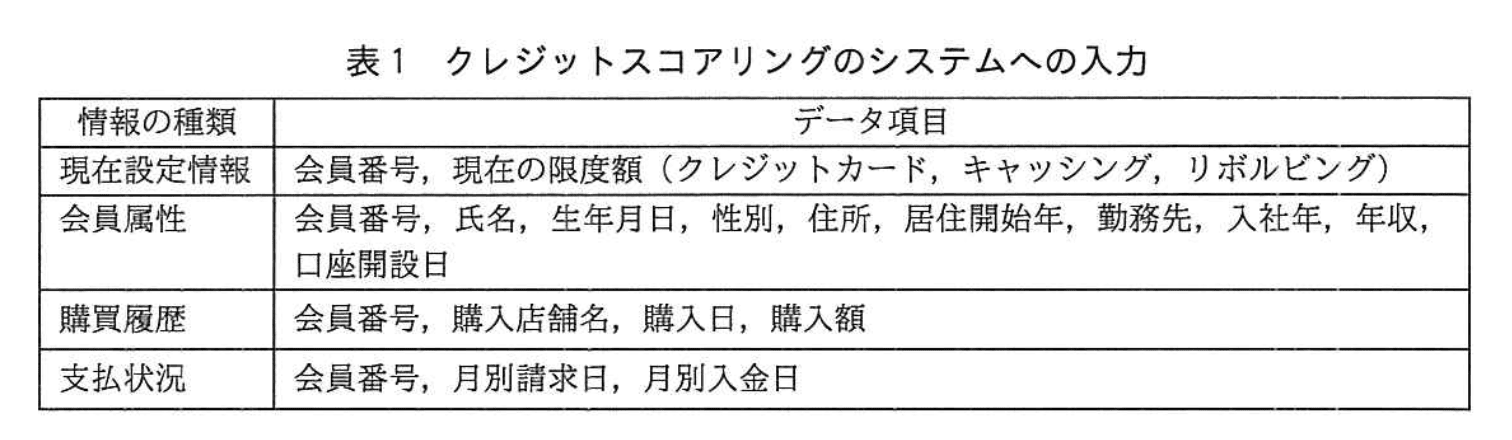

C社は、会員の新規入会時や既存会員のカード更新時には、利用限度額を適切に設定することで、カード利用の拡大を促しつつ、延滞となる事案を削減して債権割引額を減少させたい。利用限度額については、会員の住所や居住年数といった属性のほか、これまでの支払状況、未決済の残高に応じた評価(以下、クレジットスコアリングという)を行い、その評価結果を基に、金額を設定する。

C社では、クレジットスコアリングのシステム化を行うことにし、システム化に当たっては、表1の情報を入力して、利用限度額を設定できるようにする。ただし、全体の債権総額に応じて、各情報の重み付けの係数を微調整することがある。

カード利用額の請求後、継続して入金がない場合は、延滞会員の扱いとして利用限度額を請求額を減額して設定し直し、督促を行う。その後、更に長期間経過しても入金が確認されなかった場合は、カード利用を停止し、個人信用情報機関に登録を行う。当該会員には入会時の約款に従って別の事業者に債権譲渡する旨を通知の上、債権回収事業者に当該会員の延滞債権を売却する。

審査部門では、これまでの経験から、延滞の増減は、顧客の年収や地域性との関係や、低額の日用品のような商品と、高額な耐久消費財のような商品の間の購買頻度の変化に関係があると仮説を立てている。システム化の後には、住所、年収、購入額などのデータ項目を匿名化して外部のデータ解析事業者に提供し、この仮説を検証したいと思っている。

〔情報システムに関する取組み〕

営業部門では、取組内容のプロトタイプを作成し、試行をした結果、収益が増加したことから、本格的な導入に取り組むことにした。また、審査部門では、取組内容を机上で検証した結果、延滞債権が減少する可能性があることが分かったので、施策に取り組むことにした。

情報企画部門は、営業部門と審査部門の取組について、試行や検証時の仕様に基づいて、それぞれ、特典システム、クレジットスコアリングシステムとして情報システムを構築し、運用を開始した。

この結果、営業部門では加盟店からの抽出条件の変更が相次ぎ、業務が多忙になった。審査部門では、利用限度額の設定値と、机上の検証結果に差異が出てきていることが分かった。債権回収事業者への債権先売却額は交渉によって、割引額の削減ができた。

設問1:

〔新たな取組みに向けた背景〕について、C社が特典の取組みに力点を置くことに至ったポイントシステムの問題点について、30字以内で述べよ。

模範解答

ポイントの残高が退会の抑止になっていないこと

解説

解答の論理構成

- C社は「顧客のロイヤリティ維持に有効性が高い」としてポイントシステムを導入していました。

引用:【問題文】「C社でも、ポイントシステムは顧客のロイヤリティ維持に有効性が高いと考え、取引額に応じたポイントを付与する取組みを進めてきた。」 - ところが実態調査の結果、次の事実が判明しました。

引用:【問題文】「・会員、退会者ともポイントの利用は活発ながら、退会者は多くのポイントを残したまま退会しているケースが多い。」 - つまり、ポイントを蓄積していても退会は防げず、「囲い込み」効果が機能していないことが問題でした。

この弱点を補う施策として、カード決済と連動した割引などの「特典」を拡充する方針へ転換した流れになります。 - よって「ポイントの残高が退会の抑止になっていないこと」が設問の求める“ポイントシステムの問題点”となります。

誤りやすいポイント

- ポイント利用が“活発”と書かれているため、一見問題がないように勘違いしやすい。

- 退会者が「ポイントを残したまま退会」している点を読み落とし、退会抑止効果の欠如につながっていると気付けない。

- 「特典」の話題に意識を取られ、質問対象が“ポイントシステム”の課題であることを見落とす。

FAQ

Q: ポイント利用が活発なら成功では?

A: 利用頻度が高くても「退会抑止」が主目的です。退会者がポイントを残したまま退会している事実が、目的未達を示しています。

A: 利用頻度が高くても「退会抑止」が主目的です。退会者がポイントを残したまま退会している事実が、目的未達を示しています。

Q: なぜ特典施策がポイント施策の代替になるのですか?

A: 決済時に即時割引できる特典は「持ち歩きの面倒」「タイミングを逸する」といった従来課題を解消し、利用動機を高めやすいためです。

A: 決済時に即時割引できる特典は「持ち歩きの面倒」「タイミングを逸する」といった従来課題を解消し、利用動機を高めやすいためです。

Q: 退会抑止の指標として何を確認すべき?

A: 退会者の割合と、その時点でのポイント残高・利用有無を確認し、ポイント残高が高いまま退会していれば抑止効果は低いと判断できます。

A: 退会者の割合と、その時点でのポイント残高・利用有無を確認し、ポイント残高が高いまま退会していれば抑止効果は低いと判断できます。

関連キーワード: 顧客ロイヤルティ, ポイントプログラム, 退会抑止, マーケティング施策, 特典サービス

設問2:〔営業部門の取組み〕について、(1)、(2)に答えよ。

(1)抽出条件における結果が一定数以下にならない仕組みとした理由を、30字以内で述べよ。

模範解答

加盟店が特典の対象者を特定できないようにしたいから

解説

解答の論理構成

- 過去の事故

- 【問題文】には、加盟店が「特典対象会員の決定のタイミングで加盟店によって会員を特定されてしまい」た結果、「個人情報の流出事故を疑われる事案」があったと記載されています。

- 事故を再発させないための措置

- そこで C 社は「結果が一定数以下の極めて少数になるような場合には、営業部門が結果を確認して集計カテゴリの調整を行う」と定めました。

- 目的は会員の匿名性確保

- 検索結果が少数だと個人が推測しやすくなるため、人数を増やしてぼかすことで「加盟店が特典対象者を特定できない」状態を維持します。

- 以上より、解答は「加盟店が特典の対象者を特定できないようにしたいから」となります。

誤りやすいポイント

- 「マーケティング効果を高めるため」と勘違いし、個人情報保護の目的を見落とす。

- 「改正個人情報保護法に対応するため」とだけ書き、具体的に“特定されないように”という趣旨を示さない。

- 抽出人数の下限を「○人」などと数値化してしまい、問題文に無い情報を付け足す。

FAQ

Q: “一定数以下”とは具体的に何人ですか?

A: 問題文に数値は示されていません。個人特定リスクがある少数を避けるという趣旨だけを押さえます。

A: 問題文に数値は示されていません。個人特定リスクがある少数を避けるという趣旨だけを押さえます。

Q: 集計カテゴリの調整とは何をするのですか?

A: 例えば「90 歳以上」を「70 歳以上」に広げるなど、条件を緩和して対象人数を増やします。

A: 例えば「90 歳以上」を「70 歳以上」に広げるなど、条件を緩和して対象人数を増やします。

Q: 改正個人情報保護法との関係は?

A: 個人が特定されない形で第三者提供を行うという同法の要件を満たすための措置です。

A: 個人が特定されない形で第三者提供を行うという同法の要件を満たすための措置です。

関連キーワード: 匿名化, 個人情報保護, データ抽出, プライバシーリスク

設問2:〔営業部門の取組み〕について、(1)、(2)に答えよ。

(2)特典を利用額に応じた割引とし、利用額と割引率の組合せを加盟店側で選択できるサービスにした理由について、25字以内で述べよ。

模範解答

商品単位の決済データが提供できないから

解説

解答の論理構成

-

目的の整理

加盟店は「特定商品に利用できる特典」を望んでいましたが、営業部門は「特典を利用額に応じた割引」に変更しました。

引用:

「加盟店からは、特定顧客向けに特定商品に利用できる特典を提供するなどの時宜を得たマーケティングの希望が多くあった。しかし営業部門で検討した結果、特定商品に利用できる特典とはせず、特典を利用額に応じた割引とし…」 -

データ制約の確認

C社が把握できるのは取引単位の金額情報であり、商品明細は取得できません。

引用:

「C社は、各加盟店でのカード利用の決済データを取得できるが、POSのデータやECサイトでの購買データとは異なり、商品単位の決済データは取得できない。」 -

論理的帰結

商品を特定できない以上、商品限定の特典を判定できない → 利用額ベースであれば判定可能。

よって、設問の理由は「商品単位の決済データが提供できないから」となる。

誤りやすいポイント

- 個人情報保護対策が主因と勘違いする

匿名化・属性集約も重要ですが、設問が聞くのは「特典内容を変更した理由」です。 - 加盟店のコスト圧縮策と誤読する

実際にはコストより「決済データの粒度」が制約です。 - 「会員の利便性向上」を主因に挙げる

利便性は副次的効果であり、根本原因ではありません。

FAQ

Q: 商品データがなくても店舗単位の特典は可能では?

A: 店舗名は取得できますが、設問では「特定商品」の判定が必要です。商品明細がないため不可能です。

A: 店舗名は取得できますが、設問では「特定商品」の判定が必要です。商品明細がないため不可能です。

Q: 将来的にPOS連携すれば商品限定特典に戻せる?

A: 可能ですが、POS・EC側とのシームレス連携や規約変更が必要になり、現行システムでは未対応です。

A: 可能ですが、POS・EC側とのシームレス連携や規約変更が必要になり、現行システムでは未対応です。

Q: 利用額と割引率の組合せを加盟店が選べるメリットは?

A: データ粒度に合わせつつ、加盟店が費用対効果を細かく調整できるため、柔軟なプロモーション設計が可能です。

A: データ粒度に合わせつつ、加盟店が費用対効果を細かく調整できるため、柔軟なプロモーション設計が可能です。

関連キーワード: 決済データ, データ粒度, 匿名化, マーケティング施策, 会員属性

設問3:〔審査部門の取組み〕について、(1)、(2)に答えよ。

(1)債権割引額を減少させる効果が期待できる事項について、35字以内で述べよ。

模範解答

債権回収事業者に債権回収見込みの客観的な証拠を提示する。

解説

解答の論理構成

- 問題文は、延滞債権を「大幅に割引をして債権回収事業者に売却」している現状を示しています。

引用:「一定期間を超過した延滞債権は大幅に割引をして債権回収事業者に売却している。」 - さらに、割引額は交渉で決まり、「債権回収見込みを客観的な証拠で示すことができると交渉は有利になる」と明記されています。

引用:「割引額は債権の内容などを基に交渉によって調整するが、債権回収見込みを客観的な証拠で示すことができると交渉は有利になる。」 - 交渉が有利=割引率が小さくなる ⇒ 売却価格が上がり、結果として債権割引額(ディスカウント)が減少します。

- よって、債権割引額を減少させる具体策は「債権回収事業者に債権回収見込みの客観的な証拠を提示する」と導けます。

誤りやすいポイント

- 「利用限度額の設定」や「クレジットスコアリング強化」など、延滞防止策を答えてしまう。

- 「匿名化して外部へデータ提供」など分析手法を挙げてしまい、交渉の場面に触れない。

- 「客観的な証拠」の語を省き、単に「データを提示」としてしまい説得力不足と判断される。

FAQ

Q: どのようなデータが「客観的な証拠」になりますか?

A: 例えば「過去の延滞債権に対する回収率統計」「会員の支払履歴と残高の推移」「外部信用情報機関のスコア」など、定量的・再現性のあるデータです。

A: 例えば「過去の延滞債権に対する回収率統計」「会員の支払履歴と残高の推移」「外部信用情報機関のスコア」など、定量的・再現性のあるデータです。

Q: 債権割引額を事前に小さくする別の方法はありますか?

A: 入会審査の精度向上や利用限度額の適正化で延滞自体を抑制すれば、交渉以前に売却対象債権が減り、結果として割引額総計も小さくなります。

A: 入会審査の精度向上や利用限度額の適正化で延滞自体を抑制すれば、交渉以前に売却対象債権が減り、結果として割引額総計も小さくなります。

Q: 客観的な証拠を提示しても割引が減らない場合は?

A: 市場環境や債権の質が悪化している場合、証拠の提示だけでは交渉効果が限定的になることがあります。複数社に競合見積を依頼するなど交渉戦術の併用が有効です。

A: 市場環境や債権の質が悪化している場合、証拠の提示だけでは交渉効果が限定的になることがあります。複数社に競合見積を依頼するなど交渉戦術の併用が有効です。

関連キーワード: 債権譲渡, 回収率, データ分析, クレジットリスク, 交渉力

設問3:〔審査部門の取組み〕について、(1)、(2)に答えよ。

(2)審査部門における仮説の検証のために、延滞の増減情報を併せて、住所、年収、購入額の他に、外部へ提供すべきデータ項目は何か。表1のうち該当するものを全て挙げ、30字以内で答えよ。

模範解答

会員番号、購入店舗名、購入日

解説

解答の論理構成

-

仮説の内容

【問題文】には、審査部門が「延滞の増減は、顧客の年収や地域性との関係や、低額の日用品のような商品と、高額な耐久消費財のような商品の間の購買頻度の変化に関係がある」とあります。

これを検証するには

① 会員を識別して延滞情報を結び付けるキー

② 購買店舗や日付を使って“購買頻度”と“商品(店舗)特性”を把握するデータ

が不可欠です。 -

表1 から必要項目を抽出

表1「購買履歴」には「会員番号、購入店舗名、購入日、購入額」があります。

既に問いで「住所、年収、購入額」を外部提供すると明示されているので、残る必要項目は

・会員を突合する「会員番号」

・購買頻度を時系列で分析する「購入日」

・店舗を消費財・耐久財などの代理変数として用いる「購入店舗名」

となります。 -

したがって、外部へ追加提供すべきデータ項目は

「会員番号、購入店舗名、購入日」

です。

誤りやすいポイント

- 「支払状況」の「月別請求日、月別入金日」を選ぶミス

→ 延滞情報は自社で付与済みなので外部提供必須ではない。 - 「購入額」を重複して列挙するミス

→ 問いで既に提供対象に含まれている。 - データ匿名化=キーを外すと誤解し「会員番号」を除外

→ 同一会員のデータを突合できなくなり分析不可能。

FAQ

Q: 会員番号を匿名化すると分析できないのでは?

A: 会員番号自体をハッシュ化などで擬似 ID に置換すれば、個人を特定できない形で突合キーとして利用できます。

A: 会員番号自体をハッシュ化などで擬似 ID に置換すれば、個人を特定できない形で突合キーとして利用できます。

Q: 店舗名から個人情報は漏れないの?

A: 購入店舗名は単独では個人特定に至らないため、会員番号を匿名化し、地域を広域カテゴリにすればリスクを抑えられます。

A: 購入店舗名は単独では個人特定に至らないため、会員番号を匿名化し、地域を広域カテゴリにすればリスクを抑えられます。

Q: 購買頻度は購入日だけで十分?

A: 仮説検証では時系列間隔が主眼なので「購入日」で足ります。時間帯分析や季節性まで見る場合はさらに時刻情報を追加することがあります。

A: 仮説検証では時系列間隔が主眼なので「購入日」で足ります。時間帯分析や季節性まで見る場合はさらに時刻情報を追加することがあります。

関連キーワード: データ匿名化, 購買履歴分析, クレジットスコアリング, 属性情報連携

設問4:〔情報システムに関する取組み〕について、(1)、(2)に答えよ。

(1)営業部門の業務が多忙になったことを解決するために、特典システムに追加で組み込むべき機能について、25字以内で述べよ。

模範解答

適切な集計カテゴリの設定を支援する機能

解説

解答の論理構成

-

現状把握

- 問題文には、営業部門の負荷として「営業部門では加盟店からの抽出条件の変更が相次ぎ、業務が多忙になった。」とあります。

- さらに個人情報保護への配慮として「営業部門が結果を確認して集計カテゴリの調整を行う。例えば、ある特定の地域で 90 歳以上の条件のような場合は 70 歳以上のカテゴリの条件に変更する。」と明記されています。

-

業務が多忙になる原因

- 抽出条件が頻繁に追加・変更される。

- そのたびに営業部門が「集計カテゴリの調整」を手作業で実施している。

-

追加すべき機能の要件

- 加盟店が入力した抽出条件を自動評価し、結果が「一定数以下」になるケースを検知。

- 個人情報保護の観点で適切な「集計カテゴリ」へ自動的にリラベル・提示する。

-

導出される機能

- 上記を総合すると、営業部門が毎回確認・修正していた作業をシステムに肩代わりさせる「適切な集計カテゴリの設定を支援する機能」が解決策となります。

誤りやすいポイント

- 「抽出条件の入力機能」「条件変更履歴の管理」などと答え、肝心の“集計カテゴリの調整”を含め忘れる。

- 個人情報保護への対応を「匿名化機能」とだけ捉え、カテゴリ再設定の自動化を見落とす。

- 抽出条件の細分化を支援する方向へ発想し、結果をさらに少数化してしまう機能を提案する。

FAQ

Q: 抽出条件が少数になるかどうかは加盟店の入力時点で分かりますか?

A: 分かります。決済データベースへの即時クエリで該当件数を算出し、閾値以下ならカテゴリ再設定を促す仕組みを組み込みます。

A: 分かります。決済データベースへの即時クエリで該当件数を算出し、閾値以下ならカテゴリ再設定を促す仕組みを組み込みます。

Q: 「集計カテゴリ」とは具体的に何を指しますか?

A: 年齢・地域・年収などの区分です。前述の例では「90 歳以上」→「70 歳以上」へ広げることで件数を確保しています。

A: 年齢・地域・年収などの区分です。前述の例では「90 歳以上」→「70 歳以上」へ広げることで件数を確保しています。

Q: この機能追加で個人情報保護法への対応は十分ですか?

A: 件数不足を検知し再カテゴリ化することで識別性を低下させるため、同法の「要配慮個人情報の取り扱い」リスクを低減できます。ただし匿名加工情報の技術要件も併せて実装すべきです。

A: 件数不足を検知し再カテゴリ化することで識別性を低下させるため、同法の「要配慮個人情報の取り扱い」リスクを低減できます。ただし匿名加工情報の技術要件も併せて実装すべきです。

関連キーワード: 集計カテゴリ, 匿名化, データ抽出, 条件自動修正, プライバシー保護

設問4:〔情報システムに関する取組み〕について、(1)、(2)に答えよ。

(2)情報システムの結果と机上の検証結果に差異が出ないようにするために、クレジットスコアリングシステムへの入力として表1に追加すべきデータ項目を、15字以内で答えよ。

模範解答

会員の未決済の残高

解説

解答の論理構成

- 机上の検証では、限度額を決める評価に「未決済の残高」が用いられています。

引用:

・「利用限度額については、…これまでの支払状況、未決済の残高に応じた評価(以下、クレジットスコアリングという)を行い、その評価結果を基に、金額を設定する。」 - ところが、クレジットスコアリングシステムの入力として示された表1には、この要素がありません。

引用:

・表1のデータ項目には「現在の限度額」「会員属性」「購買履歴」「支払状況」しか記載されていない。 - 必要な要素が欠けていれば、システム計算と机上検証に差が生じるのは当然です。差異の原因を除くには、評価に不可欠な「未決済の残高」を入力項目として追加するしかありません。

- よって、表1に追加すべきデータ項目は

「会員の未決済の残高」

となります。

誤りやすいポイント

- 「支払状況」に延滞や残高情報も含まれているだろうと早合点し、追加項目は不要と判断してしまう。

- 「現在の限度額」を残高と取り違え、評価に十分だと思い込む。

- 「延滞回数」や「入金遅延日数」といった派生指標を挙げ、問題文の核心語句を外してしまう。

FAQ

Q: 「未決済の残高」は既存データから算出できるのでは?

A: 算出は可能ですが、スコアリングシステムが直接参照できる形で保持していなければ計算誤差やタイムラグが発生します。入力項目として明示的に管理する方が安定した運用になります。

A: 算出は可能ですが、スコアリングシステムが直接参照できる形で保持していなければ計算誤差やタイムラグが発生します。入力項目として明示的に管理する方が安定した運用になります。

Q: 「延滞金額」と「未決済の残高」は同じですか?

A: 「延滞金額」は支払期限を過ぎても入金されていない額だけを指しますが、「未決済の残高」は支払期限内外を問わず未入金の総額です。クレジットスコアリングでは両方に意味がありますが、問題文で求められているのは後者です。

A: 「延滞金額」は支払期限を過ぎても入金されていない額だけを指しますが、「未決済の残高」は支払期限内外を問わず未入金の総額です。クレジットスコアリングでは両方に意味がありますが、問題文で求められているのは後者です。

Q: 追加項目を入れても係数が合わなければ差異は残りませんか?

A: 係数は「全体の債権総額に応じて…微調整」する運用と明示されています。まず必要データを揃えたうえで調整すれば、机上検証との齟齬を最小化できます。

A: 係数は「全体の債権総額に応じて…微調整」する運用と明示されています。まず必要データを揃えたうえで調整すれば、机上検証との齟齬を最小化できます。

関連キーワード: クレジットスコアリング, データ項目, モデル入力, 債務残高, リスク評価