ITストラテジスト 2022年 午前2 問04

問題文

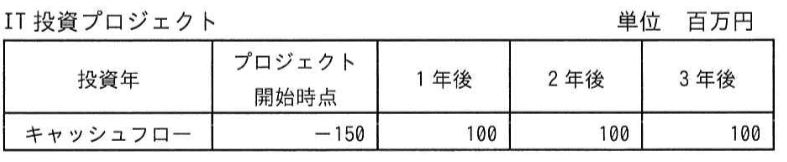

プロジェクト開始時点で150百万円の支出を行うIT投資プロジェクトにおいて、3年間の金銭的価値をDCF法で算定した場合、正しい金額はa~dのどれか。

なお、割引率は20%で固定とし、キャッシュフローは全て年度末に発生するものとする。また、金銭的価値の算定の際には年度ごとに百万円未満を切り捨てて計算している。

選択肢

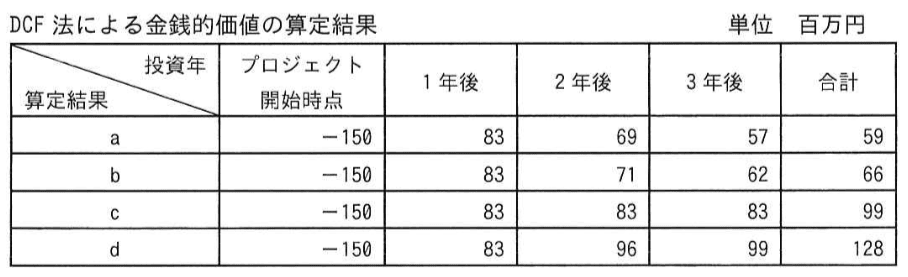

ア:a(正解)

イ:b

ウ:c

エ:d

IT投資プロジェクトのDCF法による金銭的価値算定【午前2 解説】

正解の理由

選択肢aは、初期投資150百万円の支出をマイナスとして計上し、1年後から3年後までの各100百万円のキャッシュフローを割引率20%で割り引いています。

具体的には、1年後の100百万円は 百万円で切り捨てて83百万円、2年後は 百万円で切り捨てて69百万円、3年後は 百万円で切り捨てて57百万円となり、合計は 百万円となります。

この計算方法が問題文の条件に完全に合致しているため、選択肢aが正解です。

具体的には、1年後の100百万円は 百万円で切り捨てて83百万円、2年後は 百万円で切り捨てて69百万円、3年後は 百万円で切り捨てて57百万円となり、合計は 百万円となります。

この計算方法が問題文の条件に完全に合致しているため、選択肢aが正解です。

解法ステップ

- 初期投資額150百万円をマイナスとして計上する。

- 各年度のキャッシュフロー100百万円を割引率20%で割り引く。

- 割引計算は年度ごとに行い、計算結果の百万円未満を切り捨てる。

- 割引後の各年度キャッシュフローを合計し、初期投資額を加算する。

- 合計金額が選択肢のどれに該当するかを確認する。

選択肢別の誤答解説

- ア(正解):割引計算と切り捨て処理が正確に行われている。

- イ:2年後と3年後の割引後キャッシュフローが切り捨て前の値に近く、切り捨て処理が不適切。

- ウ:各年度の割引後キャッシュフローが100百万円のままで割引計算をしていない。

- エ:割引後キャッシュフローが過大で、割引率の計算ミスや切り捨て忘れがある。

よくある誤解

割引計算後の切り捨てを最後にまとめて行う誤りや、割引率の累乗計算を間違えるケースが多いです。

また、キャッシュフローの発生時点を年度末とする点を見落とし、割引期間を誤ることもあります。

また、キャッシュフローの発生時点を年度末とする点を見落とし、割引期間を誤ることもあります。

補足コラム

DCF(Discounted Cash Flow)法は将来のキャッシュフローを現在価値に換算する手法で、投資判断に広く用いられます。

割引率は資本コストやリスクを反映し、正確な割引計算と切り捨て処理が結果の信頼性を左右します。

年度ごとの切り捨ては会計基準や問題条件により異なるため、問題文の指示を必ず確認しましょう。

割引率は資本コストやリスクを反映し、正確な割引計算と切り捨て処理が結果の信頼性を左右します。

年度ごとの切り捨ては会計基準や問題条件により異なるため、問題文の指示を必ず確認しましょう。

FAQ

Q: なぜキャッシュフローは年度末に発生すると考えるのですか?

A: 問題文で「キャッシュフローは全て年度末に発生」と明記されているため、割引期間の計算基準となります。

A: 問題文で「キャッシュフローは全て年度末に発生」と明記されているため、割引期間の計算基準となります。

Q: 割引率20%はどのように使いますか?

A: 各年度のキャッシュフローを で割り引き、nはその年度数(1年後なら1、2年後なら2)です。

A: 各年度のキャッシュフローを で割り引き、nはその年度数(1年後なら1、2年後なら2)です。

Q: 切り捨てはいつ行うべきですか?

A: 各年度の割引後キャッシュフローを計算した直後に百万円未満を切り捨てる必要があります。

A: 各年度の割引後キャッシュフローを計算した直後に百万円未満を切り捨てる必要があります。

関連キーワード: DCF法、割引率、キャッシュフロー、金銭的価値算定、IT投資、割引現在価値、切り捨て処理

\ せっかくなら /

ITストラテジストを

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!