ITストラテジスト 2024年 午後1 問01

インターネットサービス事業者による総合金融サービスの提供に関する次の記述を読んで、設問に答えよ。

A社は、検索サイト事業やECサイト事業を運営する企業である。積極的なサービス開発とM&Aによって、インターネットバンキング(以下、ネットバンキングという)やインターネット証券、インターネット保険などの金融サービス事業や広告事業、旅行仲介事業を傘下に収め、これまで金融市場をはじめとする様々な市場で事業を拡大させてきた。A社はこうした拡大を将来にわたり継続しながら、今後は顧客のあらゆる経済活動を、A社グループのサービスを組み合わせたデジタル空間で実現、循環させる、デジタル経済圏(以下、A経済圏という)の確立を目指している。

J銀行は、A社の子会社である。元は大手都市銀行の子会社として設立され、数年前にM&AによってA社の傘下に加わった、国内ネットバンキングのパイオニアである。シンプルで分かりやすいUIとサービスの安定性によって顧客を集め、インターネット専業銀行として独自の地位を築いている。

〔A社の戦略〕

近年、A社は新たなサービスとしてQRコード決済サービス(以下、A-Payという)の提供を開始した。A-Payは、申込みから利用開始、決済までを全てスマートフォンで完結できる利便性が評価され、多くの利用者を集めている。また、加盟店からは店頭取引に専用の決済端末を必要としない利便性が評価され、QRコード決済サービスの市場で大きなシェアを獲得し、国内キャッシュレス取引の拡大を牽引している。

A社は、今後の金融サービスは、デジタル空間での取引が中心になると考えており、A-Payの成功を足掛かりに、「銀行、証券、保険などのあらゆる金融サービス機能を、デジタル空間で統合した総合金融サービス」(以下、A-Includeという)を提供することによって、A経済圏への顧客囲い込みを強化できると考え、次の施策を行うことにした。

・A-Pay利便性強化のための、A-Payの決済サービスとJ銀行の決済サービス連動

・顧客がA-Includeを利用するための、スマートフォン用のアプリケーションプログラム(以下、Aアプリという)の開発

・A-Includeの実現に必要となる、J銀行勘定系システムの再構築

〔A-Payの利便性強化〕

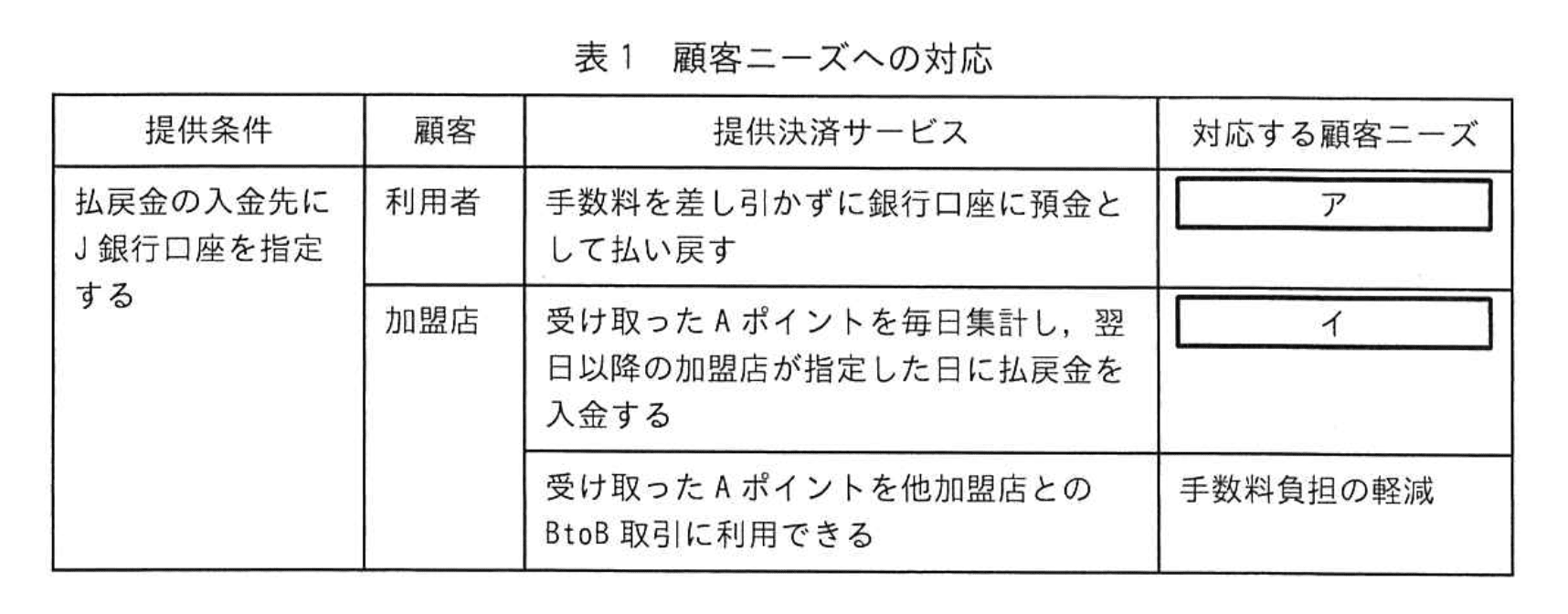

A-Pay では、次の方式により QR コード決済サービスを実現している。

① 利用者はスマートフォンを利用し、銀行口座又はクレジットカードを通じてA-Pay 内で使える電子マネー (以下、A ポイントという) を購入する。

② 利用者は A-Pay 加盟店で商品やサービスを購入する際に、スマートフォンで加盟店が示す QR コードを読み取り、保有する自分の A ポイントで支払う。

③ 利用者が A ポイントを購入するときは手数料を支払わないが、A ポイントを利用者の銀行口座に預金として払い戻すときは、手数料が差し引かれる。

④ 加盟店が受け取った A ポイントは 1 か月に 2 回集計され、所定の手数料率による手数料を差し引いた払戻金が、数日後に加盟店の銀行口座に入金される。

A-Pay の利用者からは、クレジットカードなどでは実質的に無料で決済サービスを利用できることと異なり、A-Pay では銀行口座に A ポイントを入金するときに手数料が生じる点に不満が寄せられていた。また加盟店からも、売上げから入金までに最大半日程度のタイムラグがあり、資金繰りが悪化するなどの理由で、入金の早期化と手数料率の引下げを求められていた。競合事業者の追上げもあり、これらの状況を放置すれば、シェアの低下を招く懸念があった。

そこで A社は、J 銀行口座を保有する A-Pay の利用者と加盟店に、表1に示す決済サービスを提供し、J 銀行の決済サービスと A-Pay の決済サービスの相互利用時の利便性を強化することによって、顧客ニーズに対応することにした。

〔Aアプリの開発〕

A社がA-Includeの主要な顧客として注目する世代は、1990年代以降に出生した若者世代である。他の世代と比較して顧客としての継続期間が長い可能性があり、顧客生涯価値が高いことを期待できる。生活においては多様な価値観と効率性を重視し、親世代が経験した経済不況の影響による将来不安を反映して、生活防衛や資産形成に潜在的な関心があると推定されている。

しかし、この世代への金融サービス販売は進んでいない。テストサイトなどを用いた調査の結果、保険や投資などに関心をもって検索する人はいても、どの商品が良いか分からないなど、多くは契約に至っていないことが分かった。また、申込書類など資料の取り寄せはスマートフォンで行えても、正式な契約手続きとして、手書きによる契約書の提出や本人確認書類の郵送が、契約の都度必要となるなどの煩雑さも原因と推定された。

このことを踏まえA社は、次の機能を備えたAアプリを開発することにした。

① J銀行のネットバンキング機能をはじめ、A-Payやインターネット証券、インターネット保険など、A社グループの全ての金融サービス機能を、Aアプリを通じて提供する。これらサービス機能は、サービスの追加に対応して順次追加する。

② Aアプリ内では共通通貨として、多様な決済にAポイントを利用できる。

③ 検索サイトやECサイトなど金融サービス機能以外のA社グループのサービスもAアプリを通じて提供し、全てのサービスの利用履歴をAアプリに記録する。

④ 将来のサービスの追加に備え、十分な柔軟性と拡張性を確保する。

⑤ Aアプリに利用者が登録した個人情報などのデータを保管し、利用者の操作によって、以後のAアプリで行う処理に利用できる。

⑥ AIによる家計分析を行い、顧客の志向に沿った生活防衛や資産形成を提案する。

〔J銀行勘定系システムの再構築〕

J銀行の勘定系システムは、親会社であった大手都市銀行のソフトウェア資産を流用して構築され、“預金”、“為替”などの業務の間でシステム機能同士が密接に連動しており、これまででもサービスの追加や修正において、影響範囲の特定に多大な時間を要することや、システム改修に多くの費用を要することなどが、構想実現の足かせとなっていた。

そこで A社は、J 銀行勘定系システムの機能を再編し、細分化して整理した機能を組み合わせて業務を実現する形態にシステムを再構築した上で、Aアプリに提供する次の機能を、J 銀行勘定系システムに追加することにした。

① ネットバンキング API

“預金”、“為替” などの業務を、API 機能として Aアプリに提供する。

② データマネジメント API

顧客の属性や認証データをプロファイルデータとして保管する。API 呼出しによって、保管したプロファイルデータを Aアプリに提供する。

③ A ポイント残高管理

J 銀行勘定系システム内で、A ポイント残高に預金残高と等価交換できる価値をもたせ、相互に両替できる。

設問1:〔A社の戦略〕について答えよ。

(1)A社がA-Includeを構築する目的は、A社のどのような戦略を実現するためか。35字以内で答えよ。

模範解答

デジタル空間において、A経済圏への顧客囲い込みを強化する戦略

解説

解答の論理構成

-

戦略の根幹

・問題文冒頭に「今後は顧客のあらゆる経済活動を、A社グループのサービスを組み合わせたデジタル空間で実現、循環させる、デジタル経済圏(以下、A経済圏という)の確立を目指している。」とあります。

・つまり A社は自社グループ内で経済活動を完結させる“経済圏”構築を最上位目標に置いています。 -

A-Include の位置づけ

・「あらゆる金融サービス機能を、デジタル空間で統合した総合金融サービス」(以下、A-Includeという)を提供することによって、A経済圏への顧客囲い込みを強化できると考え」とあります。

・A-Include は“金融サービス機能を統合”することで顧客を長期的に自社サービス内にとどめる手段です。 -

目的=戦略

・設問は「A社がA-Includeを構築する目的は、A社のどのような戦略を実現するためか」と問います。

・上記 1 と 2 から、A-Include は“デジタル空間で A経済圏への顧客囲い込みを強化”する戦略を具現化するもの、と論理的に導けます。 -

よって模範解答どおり

→ デジタル空間において、A経済圏への顧客囲い込みを強化する戦略

誤りやすいポイント

- 「金融サービスの多角化」だけを書くと“デジタル空間”や“囲い込み”が抜け、設問が求める戦略の核心を外してしまう。

- 「QRコード決済拡大」と狭い視点で答えると、A-Include が目指す総合金融プラットフォームという広がりを説明できない。

- 「若者世代の獲得」と書きたくなるが、若年層はターゲットの一部であり戦略そのものではない。

FAQ

Q: なぜ「デジタル空間」という語が必須なのですか?

A: 問題文が戦略を「デジタル空間で実現、循環させる」と明示しているため、省くと狙いが伝わりません。

A: 問題文が戦略を「デジタル空間で実現、循環させる」と明示しているため、省くと狙いが伝わりません。

Q: 「顧客囲い込み」を「顧客維持」と言い換えても良いですか?

A: 戦略キーワードとして問題文が「囲い込み」を用いているので、そのまま使用する方が適合度が高いです。

A: 戦略キーワードとして問題文が「囲い込み」を用いているので、そのまま使用する方が適合度が高いです。

Q: A-Include と A-Pay の違いは?

A: A-Pay は主に決済機能、A-Include は銀行・証券・保険など全金融サービスを統合する上位概念です。

A: A-Pay は主に決済機能、A-Include は銀行・証券・保険など全金融サービスを統合する上位概念です。

関連キーワード: プラットフォーム戦略, キャッシュレス決済, API連携, 顧客生涯価値

設問1:〔A社の戦略〕について答えよ。

(2)A-Includeの提供に当たり、A社が生かすことができると考えた、市場における自社の競争優位性を二つ挙げ、それぞれ35字以内で答えよ。

模範解答

①:QRコード決済サービスで大きなシェアを獲得していること

②:銀行、証券、保険などの金融サービス機能を傘下にもつこと

解説

解答の論理構成

- 競争優位性を問う設問では、自社が他社より優れている要素を【問題文】から抽出します。

- まず決済分野については、次の記述が直接的な根拠です。

- 「QRコード決済サービスの市場で大きなシェアを獲得し、国内キャッシュレス取引の拡大を牽引している。」

ここから、A社は“QRコード決済”において大きなシェアを保持していることが優位性①になります。

- 「QRコード決済サービスの市場で大きなシェアを獲得し、国内キャッシュレス取引の拡大を牽引している。」

- 次に総合金融機能については、以下の二つの記述が根拠となります。

- 「積極的なサービス開発とM&Aによって、インターネットバンキング…インターネット保険などの金融サービス事業…を傘下に収め」

- 「『銀行、証券、保険などのあらゆる金融サービス機能を、デジタル空間で統合した総合金融サービス』を提供」

これにより、A社は複数の金融サービスを既に保有・統合できる体制を持つことが優位性②となります。

- 以上をまとめ、解答例のとおり

①「QRコード決済サービスで大きなシェアを獲得していること」

②「銀行、証券、保険などの金融サービス機能を傘下にもつこと」

が導かれます。

誤りやすいポイント

- 「QRコード決済=A-Payの利便性強化」に意識が向きすぎて、“大きなシェア”という量的優位を見落とす。

- 「金融サービス機能を傘下にもつこと」を単なるサービス利用実績と勘違いし、M&Aによる保有(支配)という強みを答えない。

- 決済手数料や入金サイクルを優位性として挙げるが、これは施策であって市場優位性とは異なる。

FAQ

Q: 「大きなシェア」とは具体的な数値を書かなくてよいのですか?

A: 設問は“優位性”の列挙を求めており、数値までは要求していません。問題文中の「大きなシェアを獲得」という表現をそのまま用いることで十分です。

A: 設問は“優位性”の列挙を求めており、数値までは要求していません。問題文中の「大きなシェアを獲得」という表現をそのまま用いることで十分です。

Q: “金融サービス機能を傘下にもつ”と“提供できる”の違いは?

A: 傘下にもつことは資本関係を含む所有・統合の強み、提供できることはサービス運用の強みです。本問では所有している点が競争優位とみなされています。

A: 傘下にもつことは資本関係を含む所有・統合の強み、提供できることはサービス運用の強みです。本問では所有している点が競争優位とみなされています。

Q: なぜJ銀行単独の強みを挙げてはいけないのですか?

A: 設問はA社としての市場優位性を問うており、子会社単独の特徴ではなく、A社グループ全体に帰属する強みを求めています。

A: 設問はA社としての市場優位性を問うており、子会社単独の特徴ではなく、A社グループ全体に帰属する強みを求めています。

関連キーワード: キャッシュレス決済, QRコード, M&A, ワンストップサービス, デジタルプラットフォーム

設問2:〔A-Payの利便性強化〕について答えよ。

(1)A-Payの利便性強化は、どのような顧客ニーズに対応する狙いがあるか。表1中のア、イに入れる適切な字句を、それぞれ15字以内で答えよ。

模範解答

ア:手数料の無料化

イ:入金の早期化

解説

解答の論理構成

-

利用者側の不満点

【問題文】には「クレジットカードなどでは実質的に無料で決済サービスを利用できることと異なり、A-Pay では銀行口座に A ポイントを入金するときに手数料が生じる点に不満が寄せられていた。」とあります。

→ 手数料をなくすことが利用者ニーズ。 -

表1の利用者向け施策

表1の提供決済サービスは「手数料を差し引かずに銀行口座に預金として払い戻す」。

→ これは手数料を取らない=「手数料の無料化」を示す。

したがって ア は「手数料の無料化」。 -

加盟店側の不満点

【問題文】には「売上げから入金までに最大半日程度のタイムラグがあり、資金繰りが悪化するなどの理由で、入金の早期化と手数料率の引下げを求められていた。」とあります。

→ 加盟店は入金を早くしてほしいというニーズ。 -

表1の加盟店向け施策

表1の提供決済サービスは「受け取ったAポイントを毎日集計し、翌日以降の加盟店が指定した日に払戻金を入金する」。

→ 入金サイクルを短縮=「入金の早期化」。

したがって イ は「入金の早期化」。

誤りやすいポイント

- 利用者と加盟店の要望を取り違えてしまう。利用者は「手数料」、加盟店は「入金タイミング」が主眼です。

- 表1の文章だけを見て判断し、【問題文】の「不満」「要望」との対応付けを忘れると誤解しやすいです。

- 加盟店の要望には「手数料率の引下げ」もありますが、毎日集計・翌日入金というサービス内容はタイムラグ解消が中心である点に注意が必要です。

FAQ

Q: 利用者向けサービスにも入金タイミングの改善は含まれますか?

A: 表1の利用者行は「手数料を差し引かずに…払い戻す」だけなので、入金スピードには触れていません。主眼は手数料の削減です。

A: 表1の利用者行は「手数料を差し引かずに…払い戻す」だけなので、入金スピードには触れていません。主眼は手数料の削減です。

Q: 加盟店向けの「他加盟店とのBtoB取引に利用できる」はどのニーズに対応しますか?

A: 表1に明記されているとおり「手数料負担の軽減」です。BtoB で A ポイントを回すことで現金化せずに取引でき、結果的に手数料負担を抑えられます。

A: 表1に明記されているとおり「手数料負担の軽減」です。BtoB で A ポイントを回すことで現金化せずに取引でき、結果的に手数料負担を抑えられます。

Q: 表1の加盟店行で「翌日以降の加盟店が指定した日に払戻金を入金」とありますが、これはどこがメリットですか?

A: 売上資金が早期に現金化できるため、資金繰りが改善されます。ここが「入金の早期化」というニーズです。

A: 売上資金が早期に現金化できるため、資金繰りが改善されます。ここが「入金の早期化」というニーズです。

関連キーワード: QRコード決済, キャッシュレス, 手数料, 決済サイクル

設問3:〔Aアプリの開発〕について答えよ。

(1)A社が金融サービスの新たな顧客層として若者世代に注目する理由を二つ挙げ、それぞれ25字以内で答えよ。

模範解答

①:顧客生涯価値が高いから

②:生活防衛や資産形成に潜在的な関心があるから

解説

解答の論理構成

- 若者世代の特徴を【問題文】から抽出

・「1990年代以降に出生した若者世代」

・「他の世代と比較して顧客としての継続期間が長い可能性があり、顧客生涯価値が高いことを期待できる。」

・「親世代が経験した経済不況の影響による将来不安を反映して、生活防衛や資産形成に潜在的な関心があると推定されている。」 - 上記の記述を要因ごとに整理

(1) 継続期間が長い ⇒ 長期にわたる利用が見込める

(2) 将来不安を背景に金融ニーズが潜在 ⇒ サービス提案が刺さりやすい - 設問は「理由を二つ挙げ」なので、(1)(2)を簡潔にまとめた模範解答が

①「顧客生涯価値が高いから」

②「生活防衛や資産形成に潜在的な関心があるから」

となる。

誤りやすいポイント

・「1990年代以降に出生した若者世代」を理由としてそのまま書いてしまい、動機(顧客生涯価値・潜在的関心)の説明になっていない。

・「スマートフォンを使い慣れているから」など【問題文】に無い情報を加えてしまう。

・二つの理由を一つにまとめてしまい、もう一つを別視点で挙げられず失点する。

・「スマートフォンを使い慣れているから」など【問題文】に無い情報を加えてしまう。

・二つの理由を一つにまとめてしまい、もう一つを別視点で挙げられず失点する。

FAQ

Q: 生涯価値とは具体的にどの指標を指しますか?

A: 取引手数料・決済手数料・金融商品の販売手数料など、顧客が生涯にわたって企業にもたらす総利益の総和を示します。

A: 取引手数料・決済手数料・金融商品の販売手数料など、顧客が生涯にわたって企業にもたらす総利益の総和を示します。

Q: 「潜在的な関心」とは購買意欲が高いのですか?

A: まだ顕在的ではないものの、将来不安など背景要因によりニーズが芽生えやすい状態を指します。適切な提案で顕在化させることが可能です。

A: まだ顕在的ではないものの、将来不安など背景要因によりニーズが芽生えやすい状態を指します。適切な提案で顕在化させることが可能です。

Q: 他世代向け施策と何が違いますか?

A: 若者世代は紙の申込書や郵送を煩雑と感じやすく、デジタル完結型の仕組みが採用率を大きく左右します。

A: 若者世代は紙の申込書や郵送を煩雑と感じやすく、デジタル完結型の仕組みが採用率を大きく左右します。

関連キーワード: 顧客生涯価値, 潜在ニーズ, デジタル完結, 世代分析, マーケティング戦略

設問3:〔Aアプリの開発〕について答えよ。

(2)A社が次の機能をAアプリに備えることにした目的を、それぞれ35字以内で答えよ。

(ア) 全てのサービスの利用履歴をAアプリに記録

(イ) 個人情報などのデータを保存

模範解答

(ア):AIによる分析に基づいた資産形成を、利用者の志向に沿って提案するため

(イ):利用者がAアプリ内の契約手続で利用できるようにするため

解説

解答の論理構成

- 【問題文】の機能③で「検索サイトやECサイトなど…全てのサービスの利用履歴をAアプリに記録する」と明示されています。さらに機能⑥で「AIによる家計分析を行い、顧客の志向に沿った生活防衛や資産形成を提案する」と述べられており、AI が精度高く分析を行うには利用履歴というインプットが欠かせません。したがって(ア)の目的は「AIによる分析に基づいた資産形成を、利用者の志向に沿って提案するため」となります。

- 機能⑤では「Aアプリに利用者が登録した個人情報などのデータを保管し、利用者の操作によって、以後のAアプリで行う処理に利用できる」とあります。加えて【問題文】前段には「正式な契約手続きとして…本人確認書類の郵送が、契約の都度必要となるなどの煩雑さ」への課題が記載されています。これらから、個人情報を一度登録しておけば次回以降の契約手続をスムーズに行えることが目的であると導けるため、(イ)は「利用者がAアプリ内の契約手続で利用できるようにするため」となります。

誤りやすいポイント

- 利用履歴の記録を単なるマーケティング用と捉え、AI分析との関連に気付かない。

- 個人情報の保存を「広告配信のため」と解釈し、契約手続の効率化という狙いを取り違える。

- 「本人確認書類の郵送が…煩雑」という文章を読み飛ばし、(イ)の意図を見落とす。

FAQ

Q: 利用履歴を保存するとセキュリティリスクが高まるのでは?

A: ログの取扱いは当然リスクを伴いますが、本問は機能目的を問うものです。実装時には暗号化やアクセス制御が必須です。

A: ログの取扱いは当然リスクを伴いますが、本問は機能目的を問うものです。実装時には暗号化やアクセス制御が必須です。

Q: 個人情報の保存は法的に問題ありませんか?

A: 個人情報保護法に則り、利用目的を明示し同意を取得することが前提です。本問では「以後のAアプリで行う処理に利用できる」と利用目的が示されています。

A: 個人情報保護法に則り、利用目的を明示し同意を取得することが前提です。本問では「以後のAアプリで行う処理に利用できる」と利用目的が示されています。

Q: AI分析と資産形成提案はどのように結び付くのですか?

A: 家計の収支や購買傾向を機械学習モデルで可視化し、リスク許容度に応じた投資・保険プランを提示する流れが想定されます。

A: 家計の収支や購買傾向を機械学習モデルで可視化し、リスク許容度に応じた投資・保険プランを提示する流れが想定されます。

関連キーワード: 利用履歴, プロファイリング, ユーザビリティ, AI分析, 電子契約

設問4:〔J銀行勘定系システムの再構築〕について答えよ。

(1)A社がJ銀行勘定系システムにAポイント残高管理機能を追加した目的は何か。Aアプリの機能に着目して、35字以内で答えよ。

模範解答

Aアプリ内で、多様な決済にポイントを利用できるようにするため

解説

解答の論理構成

- まず、Aアプリの要件として【問題文】の

「② Aアプリ内では共通通貨として、多様な決済にAポイントを利用できる。」

が示されています。ここで“多様な決済”にAポイントを充当する仕組みが必須であると読み取れます。 - 次に、J銀行勘定系システムへ追加された機能は

「③ A ポイント残高管理 J 銀行勘定系システム内で、A ポイント残高に預金残高と等価交換できる価値をもたせ、相互に両替できる。」

と明記されています。 - Aポイントを“預金残高と等価交換”し“相互に両替”できるようにすることで、Aポイントが実質的に銀行口座マネーと同じ信用度を得て、Aアプリ内のあらゆる決済シーンで使えるようになります。

- したがってAポイント残高管理機能の追加目的は「Aアプリで多様な決済にポイントを使わせる」ことに集約され、模範解答の内容に至ります。

誤りやすいポイント

- 等価交換の部分を“両替業務効率化”とだけ捉え、決済利用という観点を落としてしまう。

- J銀行側の都合(管理コスト削減、内部統制強化など)を目的に書いてしまい、Aアプリという利用者側の視点が抜ける。

- Aポイントを“付与”するためと早合点し、決済手段としての利用範囲拡大に触れない。

FAQ

Q: 預金残高と等価交換できることは、なぜ重要ですか?

A: 銀行預金と価値が同じであれば、決済や送金の際に追加の保証や手続が不要になり、Aポイントをそのまま共通通貨として扱えるためです。

A: 銀行預金と価値が同じであれば、決済や送金の際に追加の保証や手続が不要になり、Aポイントをそのまま共通通貨として扱えるためです。

Q: API連携だけでは目的を満たせないのですか?

A: APIは“呼び出し窓口”にすぎません。Aポイントを銀行資産として管理・両替できる内部機能がないと、多様な決済に安全かつ即時に適用できません。

A: APIは“呼び出し窓口”にすぎません。Aポイントを銀行資産として管理・両替できる内部機能がないと、多様な決済に安全かつ即時に適用できません。

Q: Aポイント残高管理機能はセキュリティ面で何か特別な対応が必要ですか?

A: 預金同等価値を持つため、口座残高と同等レベルの認証・不正取引検知が求められます。勘定系の厳格な権限制御をそのまま適用するのが一般的です。

A: 預金同等価値を持つため、口座残高と同等レベルの認証・不正取引検知が求められます。勘定系の厳格な権限制御をそのまま適用するのが一般的です。

関連キーワード: API連携, ポイント残高管理, 共通通貨, キャッシュレス決済

設問4:〔J銀行勘定系システムの再構築〕について答えよ。

(2)A社はA社事業におけるどのようなA-Includeの将来構想に基づき、J銀行勘定系システムの再構築を行ったか。35字以内で答えよ。

模範解答

継続的なサービスの追加に対応し、サービス機能を順次追加する構想

解説

解答の論理構成

- 目的の把握

- A社は「銀行、証券、保険などのあらゆる金融サービス機能を、デジタル空間で統合した総合金融サービス」(A-Include)を提供しようとしています。

- 将来構想のキーワード抽出

- Aアプリについて【問題文】では、

- 「これらサービス機能は、サービスの追加に対応して順次追加する。」

- 「将来のサービスの追加に備え、十分な柔軟性と拡張性を確保する。」

と明示されています。

- Aアプリについて【問題文】では、

- システム再構築との関係

- J銀行勘定系システムは従来の一体型から「機能を再編し、細分化して整理した機能を組み合わせて業務を実現する形態」に再構築されました。これは、先ほどの“追加に対応”“拡張性”という将来構想を具現化するためです。

- まとめ

- よって、再構築の根底にあるのは「サービスを継続的に追加し、順次拡大できる」A-Include の将来構想であり、模範解答の内容と一致します。

誤りやすいポイント

- A-Pay の手数料や入金タイミングなど、決済機能の改善だけが目的と勘違いする。

- 「API化」や「モジュール化」など技術要素のみを答え、将来構想というビジネス視点を欠く。

- 「柔軟性・拡張性」だけを取り上げ、「サービスを順次追加」という連続性を落とす。

- J銀行の旧システムの問題点(費用・影響範囲)を主因とし、A-Include側の要求を見逃す。

FAQ

Q: なぜ「順次追加」という表現が重要なのですか?

A: A社は金融サービスを一度に集約するのではなく、市場や顧客ニーズを見ながら段階的に新サービスを投入する戦略を明言しています。その連続的拡大を支えるシステム基盤であることを示す必要があります。

A: A社は金融サービスを一度に集約するのではなく、市場や顧客ニーズを見ながら段階的に新サービスを投入する戦略を明言しています。その連続的拡大を支えるシステム基盤であることを示す必要があります。

Q: 「拡張性」と「柔軟性」はどう区別すればいいですか?

A: 拡張性は将来の機能追加や規模拡大に対応できる能力、柔軟性は既存機能の改修や組合せ変更が容易なことを指します。今回の構想では両方が同時に求められています。

A: 拡張性は将来の機能追加や規模拡大に対応できる能力、柔軟性は既存機能の改修や組合せ変更が容易なことを指します。今回の構想では両方が同時に求められています。

Q: API 提供は答案に入れなくてよいのですか?

A: API は手段であり、本問は「どのような将来構想に基づき」再構築したかを問うので、手段よりも目的(継続的なサービス追加)が答えの中心になります。

A: API は手段であり、本問は「どのような将来構想に基づき」再構築したかを問うので、手段よりも目的(継続的なサービス追加)が答えの中心になります。

関連キーワード: API, モジュール化, 拡張性, 柔軟性, 連携