応用情報技術者 2009年 秋期 午後 問03

原価計算システムの再構築に関する次の記述を読んで、設問1~3に答えよ。

E社は、電子部品メーカーである。E社の工場では、製品の製造原価を計算し、分析するシステム(以下、原価計算システムという)を再構築することになった。今回の再構築では、より正確な原価を、より短期間で分析できるシステムが求められている。情報システム部のF君は、新原価計算システムの要件定義を担当している。

〔製造原価の分類〕

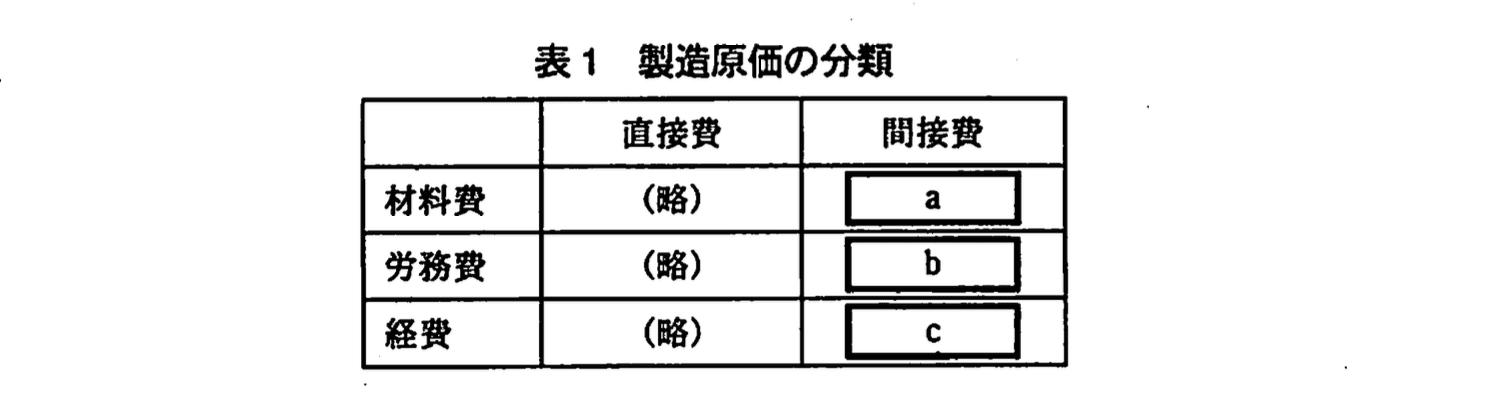

F君はまず、製造原価を分類した。製造原価は、材料費、労務費、経費に分けられ、さらにそれぞれが、直接費、間接費に分けられる。

E社の主な費用には、次のものがある。

① 営業担当者の出張旅費

② 外注加工費

③ 広告宣伝費

④ 工場管理スタッフの給料

⑤ 工場機械の減価償却費

⑥ 工場消耗品費

⑦ 主要材料費

⑧ 直接作業員の直接作業時間分の賃金

⑨ 本社スタッフの給料

⑩ 本社の光熱費

これらの費用のうち、製造原価にあたるものを選び出し、表1のとおり分類した。

〔現状の製造原価計算〕

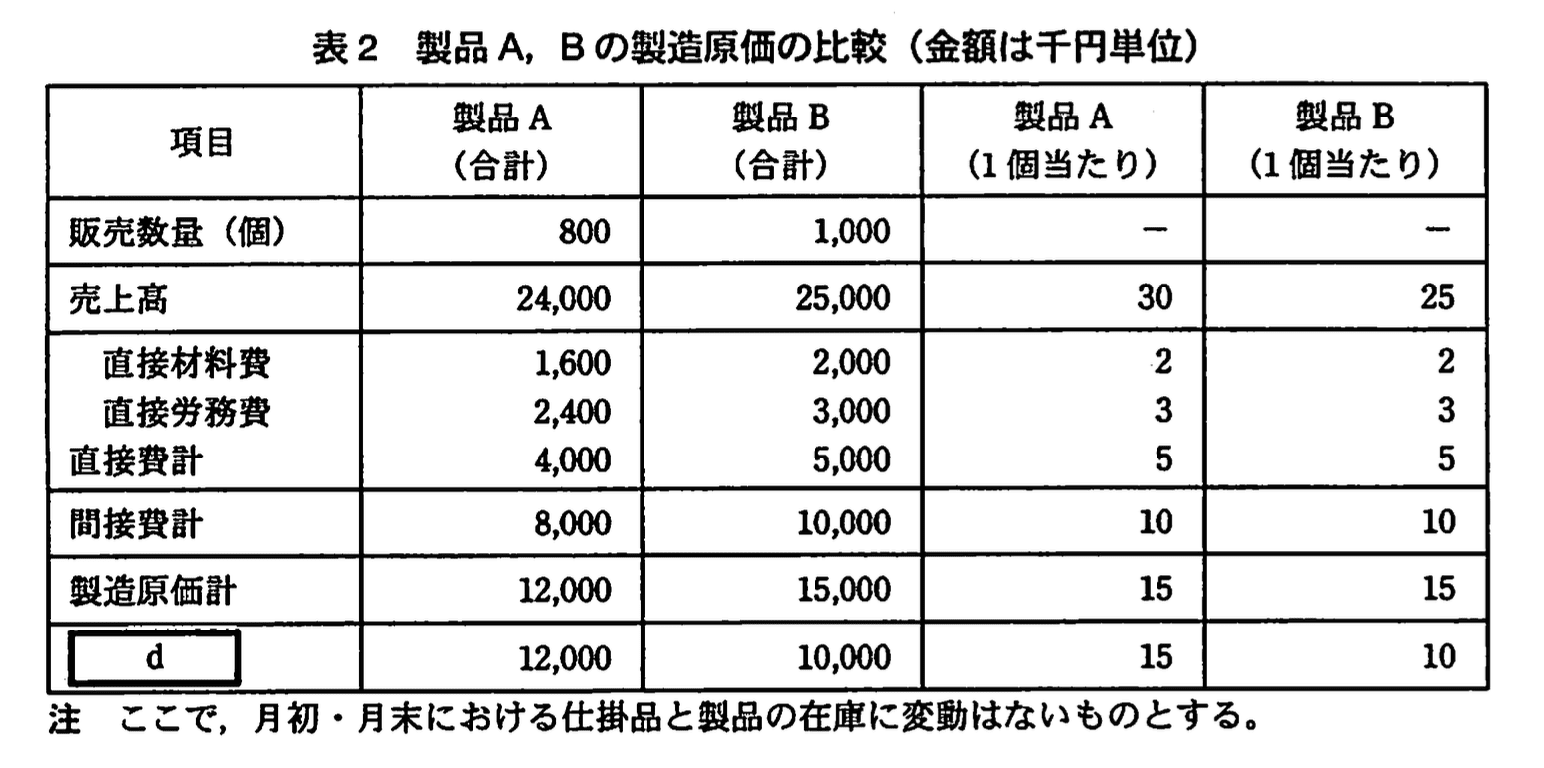

F君は、工場で製造している2種類の組込みボード、製品Aと製品Bの製造原価を現状の原価計算システムで確認した。先月の実績を比較してみると、表2のとおりであった。両製品ともハードウェアは同じである。ソフトウェアも同様のものを使っているが、製品Aでは得意先のニーズに応じてソフトウェアを変更するのに対し、製品

Bでは標準化されていて変更はしない。製品1個当たりの直接材料費と直接作業時間、直接作業員の時間当たり賃金は、製品A、Bとも同じであった。間接費は、合計18,000千円を、直接作業時間を基に配賦している。

〔現状の製造原価計算〕

F君は、工場で製造している2種類の組込みボード、製品Aと製品Bの製造原価を現状の原価計算システムで確認した。先月の実績を比較してみると、表2のとおりであった。両製品ともハードウェアは同じである。ソフトウェアも同様のものを使っているが、製品Aでは得意先のニーズに応じてソフトウェアを変更するのに対し、製品

Bでは標準化されていて変更はしない。製品1個当たりの直接材料費と直接作業時間、直接作業員の時間当たり賃金は、製品A、Bとも同じであった。間接費は、合計18,000千円を、直接作業時間を基に配賦している。

F君は、本来、ソフトウェアが標準化されている製品Bの方が、製造単価(1個当たりの製造原価)が安くなるべきなのに、製品Bの製造単価が、製品Aと同じになっていることに疑問を覚えた。そこで、製品Aと製品Bの製造単価が同じになっている原因を調べた上で、より正確な把握ができるよう新しい原価計算の方式を検討した。

〔新原価計算システム〕

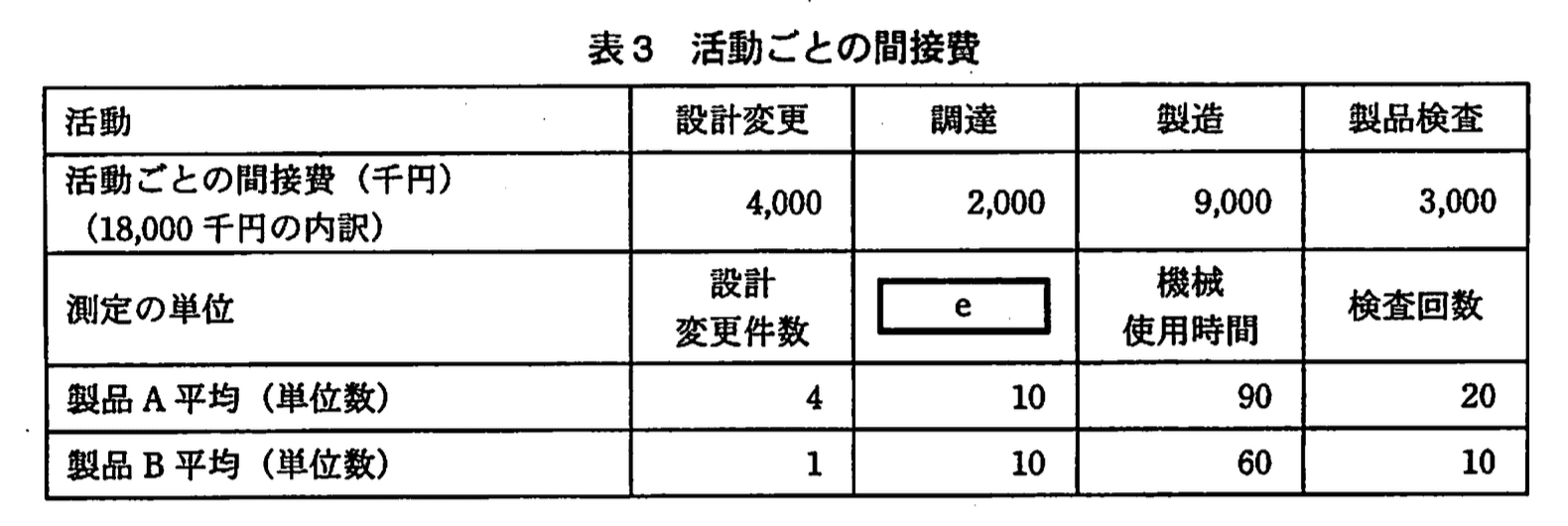

F君は、間接費に着目し、新原価計算システムでは、間接費を、アクティビティ(以下、活動という)を基準に割り当てる方法を提案することにした。具体的な手順は、次のとおりである。

(1) 間接費を構成している活動を列挙する。

(2) 活動ごとの間接費を算出する。

(3) 活動ごとに測定の単位を決める。

(4) 原価計算対象の製品が消費した単位数で案分することによって、間接費を製品に割り当てる。

F君は、この方法で、先月の間接費18,000千円を活動ごとに分類し、表3のとおりまとめた。

表3から求められる先月の製品Bの間接費の合計は、f千円となった。

E社では、設計に関する情報は設計管理システムで、調達に関する情報は購買システムで、製造に関する情報は工場の稼働管理システムで、製品検査情報は検査管理システムで、それぞれ管理している。F君は、各システムの担当者に依頼し、先月消費した単位数のデータを、それぞれ、手動でダウンロードし、所定の書式に加工してから送ってもらった。多くのシステム担当者から、手間が掛かるので、定期的にデータを提供する必要があるなら、担当者の手を煩わせない方法を考えてほしいと言われている。

F君は、現在、新原価計算システムの要件の詳細をまとめている。

設問1:

a〜cに入れる適切な字句を〔製造原価の分類]の中から選び、①〜⑩の番号で答えよ。

模範解答

a:⑥

b:④

c:⑤

解説

解答の論理構成

- 製造原価は「材料費」「労務費」「経費」に分け、それぞれ「直接費/間接費」に区分すると【問題文】に記載されています。

- ①〜⑩の費用の中で製造原価に該当するものは次の 6 項目です(工場に関係しない営業費・本社費は除外)。

- 「② 外注加工費」

- 「④ 工場管理スタッフの給料」

- 「⑤ 工場機械の減価償却費」

- 「⑥ 工場消耗品費」

- 「⑦ 主要材料費」

- 「⑧ 直接作業員の直接作業時間分の賃金」

- これらを “材料費・労務費・経費”ד直接・間接” の 6 つのセルに当てはめます。

- 直接材料費 → 「⑦ 主要材料費」

- 間接材料費 → 「⑥ 工場消耗品費」

- 直接労務費 → 「⑧ 直接作業員の直接作業時間分の賃金」

- 間接労務費 → 「④ 工場管理スタッフの給料」

- 直接経費 → 「② 外注加工費」

- 間接経費 → 「⑤ 工場機械の減価償却費」

- 表1 で空欄になっているのは材料費‐間接費、労務費‐間接費、経費‐間接費の 3 か所なので、

- a=「⑥ 工場消耗品費」

- b=「④ 工場管理スタッフの給料」

- c=「⑤ 工場機械の減価償却費」

となります。

誤りやすいポイント

- 「④ 工場管理スタッフの給料」を本社人件費と混同し、販売費・一般管理費に入れてしまう。

- 「⑤ 工場機械の減価償却費」を材料費と勘違いする(実際は機械という固定資産の費用で経費扱い)。

- 「⑥ 工場消耗品費」を直接材料費と誤認する。主要原料以外の潤滑油や工具などは間接材料です。

FAQ

Q: 外注加工費「② 外注加工費」はなぜ直接経費になるのですか?

A: 特定製品のために直接支出され、その製品に一対一で対応して計上できるため“直接経費”に分類します。

A: 特定製品のために直接支出され、その製品に一対一で対応して計上できるため“直接経費”に分類します。

Q: 減価償却費「⑤ 工場機械の減価償却費」は材料費にならないのですか?

A: 減価償却は機械など固定資産の価値配分であり、材料のように製品に物理的に組み込まれるわけではありません。したがって材料費ではなく経費に区分されます。

A: 減価償却は機械など固定資産の価値配分であり、材料のように製品に物理的に組み込まれるわけではありません。したがって材料費ではなく経費に区分されます。

Q: 工場消耗品費「⑥ 工場消耗品費」はすべて間接費ですか?

A: 一般に工具・潤滑油・清掃用具など製品単位で追跡できないものが対象なので間接費扱いです。例外的に個別製品ごとに追跡可能な場合だけ直接材料費になります。

A: 一般に工具・潤滑油・清掃用具など製品単位で追跡できないものが対象なので間接費扱いです。例外的に個別製品ごとに追跡可能な場合だけ直接材料費になります。

関連キーワード: 直接材料費、間接労務費、製造間接費、減価償却費、原価分類

設問2:〔現状の製造原価計算〕について(1)、(2)に答えよ。

(1)表2中のdに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:売上総利益

イ:営業利益

ウ:経常利益

エ:限界利益

オ:税引前純利益

模範解答

d:ア

解説

解答の論理構成

- 表2には、まず

・売上高「24,000」「25,000」

・製造原価計「12,000」「15,000」

が示されています。 - 未確定の行 d には「12,000」「10,000」が記載されています。

- この 12,000 は「24,000 − 12,000」、10,000 は「25,000 − 15,000」という差額で得られる値です。

- 売上高から売上原価(製造原価計)を差し引いた差額は、財務会計・管理会計の用語で「売上総利益」と呼ばれます。

- 解答群の中で「売上高 − 売上原価」に該当するのは “ア:売上総利益” だけです。

- したがって、d に入る字句は「売上総利益」であり、記号は「ア」に決定します。

誤りやすいポイント

- 「限界利益」を選択してしまう

直接材料費・直接労務費などの変動費計だけを差し引いた残りが限界利益ですが、表2では固定費を含む「間接費計」まで控除後の金額なので不適切です。 - 「営業利益」と混同する

営業利益はさらに販売費及び一般管理費を控除した指標で、本設問ではそこまでの費用項目が登場していません。 - 金額の合計欄しか見ずに判断

差額の構造を確認せず金額だけで当てはめると、似た桁数の他項目と混同するリスクがあります。

FAQ

Q: 「売上原価」と「製造原価計」は同じ意味ですか?

A: 在庫増減がない、または問題文で在庫調整を無視している場合は一致します。本問では追加の在庫情報がなく、「製造原価計」をそのまま売上原価として扱っています。

A: 在庫増減がない、または問題文で在庫調整を無視している場合は一致します。本問では追加の在庫情報がなく、「製造原価計」をそのまま売上原価として扱っています。

Q: もし販売費が与えられていたら、d は変わりますか?

A: はい。販売費や一般管理費を差し引く指標(営業利益など)が計算対象に加わるため、差額のラベルも変更になります。

A: はい。販売費や一般管理費を差し引く指標(営業利益など)が計算対象に加わるため、差額のラベルも変更になります。

Q: 限界利益と売上総利益の最大の違いは?

A: 限界利益は変動費のみを差し引いた利益で固定費は含みません。一方、売上総利益は売上原価(固定費を含む製造原価)まで差し引いた利益です。

A: 限界利益は変動費のみを差し引いた利益で固定費は含みません。一方、売上総利益は売上原価(固定費を含む製造原価)まで差し引いた利益です。

関連キーワード: 売上総利益、製造原価、原価計算、損益計算、限界利益

設問2:〔現状の製造原価計算〕について(1)、(2)に答えよ。

(2)本文中の下線部に関して、製品Bの1個当たりの間接費が製品Aと同じなのはなぜか。原価計算上の観点から、25字以内で述べよ。

模範解答

直接作業時間を基に間接費を配賦しているから

解説

解答の論理構成

- 製品Bのほうが標準化されており、本来は安くなるはずという前提

― 【問題文】「本来、ソフトウェアが標準化されている製品Bの方が、製造単価…が安くなるべきなのに」と記載されています。 - ところが実際の1個当たり間接費は両製品とも同額

― 表2で「間接費計」の1個当たり欄が両製品とも「10」です。 - その原因を示す記述

― 【問題文】「間接費は、合計18,000千円を、直接作業時間を基に配賦している。」 - さらに製品A・Bの「直接作業時間」は同じ

― 表2で「直接労務費」の1個当たり欄が両製品とも「3」。直接労務費は「直接作業時間 × 時間当たり賃金」と説明されており、時間当たり賃金も同じと明示されているため、直接作業時間が同一と分かります。 - したがって、配賦基準(直接作業時間)が同一 ⇒ 配賦される間接費も同一

→ 解答「直接作業時間を基に間接費を配賦しているから」となります。

誤りやすいポイント

- 販売数量や売上高が異なるので「数量比例で配賦している」と勘違いする。

- 「直接労務費が同じだから間接費も同じ」と短絡的に考え、配賦基準の記述を引用し忘れる。

- 「製造原価計」の値に気を取られ、間接費のみを問う設問であることを見落とす。

FAQ

Q: もし直接作業時間ではなく「機械使用時間」を基準に配賦していたら結果は変わりますか?

A: 製品Aの機械使用時間が「90」、製品Bが「60」と差があるため、Aに多く、Bに少なく配賦され、1個当たり間接費は異なる値になります。

A: 製品Aの機械使用時間が「90」、製品Bが「60」と差があるため、Aに多く、Bに少なく配賦され、1個当たり間接費は異なる値になります。

Q: 配賦基準を複数設定し、活動別に割り当てる方法は何と呼ばれますか?

A: 問題文の後半で紹介されているとおり「活動基準原価計算(ABC)」です。

A: 問題文の後半で紹介されているとおり「活動基準原価計算(ABC)」です。

Q: 直接材料費や直接労務費が同じなのに総原価が違うのはなぜですか?

A: 配賦基準によって間接費の割り振りが変わるためです。現行システムでは直接作業時間だけを基準にしているため、製品ごとの間接費の差が表れにくくなっています。

A: 配賦基準によって間接費の割り振りが変わるためです。現行システムでは直接作業時間だけを基準にしているため、製品ごとの間接費の差が表れにくくなっています。

関連キーワード: 配賦基準、間接費、直接作業時間、製造原価、活動基準原価計算

設問3:E社の新原価計算システムについて、(1)〜(3)に答えよ。

(1)表3中のeに入れる適切な字句を解答群の中から選び、記号で答えよ。

解答群

ア:売上金額

イ:ガソリン代

ウ:製品在庫数

エ:調達業者数

オ:発注書枚数

模範解答

e:オ

解説

解答の論理構成

-

問題文は、活動基準原価計算の手順として

“(3) 活動ごとに測定の単位を決める。” と示しています。

測定の単位(=コストドライバ)は、その活動が発生する都度カウントでき、かつ活動量に比例して増減するものを選ぶ必要があります。 -

表3では、 ・“設計変更”→“設計変更件数”

・“製造”→“機械使用時間”

・“製品検査”→“検査回数”

と、いずれも活動が起きるたびに直接 1 件ずつ増える分かりやすい単位が設定されています。 -

したがって “調達” についても、購買部門が実際に手を動かす回数をそのまま数えられる指標が望ましいです。問題文には

“調達に関する情報は購買システムで…管理している。”

とあります。購買システムで最も基本的に記録されるのは発注書(Purchase Order)です。発注書を 1 枚発行するたびに購買担当者の事務作業・確認作業・支払処理などが発生するため、活動量を忠実に表します。 -

解答群の中で「調達」の活動回数をそのままカウントできるものは “オ:発注書枚数” のみです。“エ:調達業者数” は期間中に取引した業者の種類を数えるだけなので活動回数とは一致せず、業者が増えなくても発注のたびに業務は発生します。

-

よって、e に入る適切な字句は “オ:発注書枚数” です。

誤りやすいポイント

- 「調達業者数」を選んでしまう

業者の件数は年間を通じて大きく変わらないことが多く、発注回数の増減を正確に捉えられません。 - コストドライバの原則を忘れる

“活動が実際に行われるたびに 1 単位増える” 指標を選ぶことが基本です。金額や在庫数など金額的・数量的指標は活動量を直接示さない場合があります。 - 他の活動との対比を見落とす

表3 に既に示された「設計変更件数」「検査回数」などと同じ粒度で考えると誤答を避けやすくなります。

FAQ

Q: 発注金額が大きい場合でも「発注書枚数」で十分なのでしょうか?

A: 活動基準原価計算では“活動そのもの”に着目します。高額でも低額でも発注処理の事務負荷はほぼ 1 回分として発生するため、金額より枚数が適しています。

A: 活動基準原価計算では“活動そのもの”に着目します。高額でも低額でも発注処理の事務負荷はほぼ 1 回分として発生するため、金額より枚数が適しています。

Q: 調達業務で複数の品目を 1 枚の発注書にまとめるケースはどう扱いますか?

A: 発注書をまとめる判断も調達部門の活動の一部です。複数品目でも 1 枚なら活動量は 1 単位としてカウントします。

A: 発注書をまとめる判断も調達部門の活動の一部です。複数品目でも 1 枚なら活動量は 1 単位としてカウントします。

Q: 受注生産と見込生産で発注書枚数が大きく違いますが問題ありませんか?

A: むしろその差異を捉えて正確に間接費を配賦できる点が活動基準原価計算のメリットです。同じ品目でもロットやタイミングが違えば発注回数が変わり、その分コストが反映されます。

A: むしろその差異を捉えて正確に間接費を配賦できる点が活動基準原価計算のメリットです。同じ品目でもロットやタイミングが違えば発注回数が変わり、その分コストが反映されます。

関連キーワード: 活動基準原価計算、コストドライバ、間接費配賦、調達プロセス、購買管理

設問3:E社の新原価計算システムについて、(1)〜(3)に答えよ。

(2)各システム担当者の手を煩わせないようにするために、新原価計算システムの構築に当たって、考慮すべきことを、30字以内で述べよ。

模範解答

消費した単位数のデータを自動的に取得する機能の追加

解説

解答の論理構成

- 現状把握

【問題文】には「先月消費した単位数のデータを、それぞれ、手動でダウンロードし、所定の書式に加工してから送ってもらった。」とあります。担当者が毎回手作業で対応している点が課題です。 - 要求の明示

続けて「多くのシステム担当者から、手間が掛かるので、定期的にデータを提供する必要があるなら、担当者の手を煩わせない方法を考えてほしいと言われている。」とあり、人的負荷をなくす仕組みが求められています。 - 解決策の導出

手作業をなくす最短ルートは、各システムが保有する「消費した単位数」のデータを新原価計算システムへ自動連携することです。自動取得なら担当者は操作不要になり、要望に合致します。 - よって「消費した単位数のデータを自動的に取得する機能の追加」が解答となります。

誤りやすいポイント

- 「フォーマット統一」だけを答えてしまう

形式統一は確かに効率化しますが、担当者の作業は残るため要件を満たしません。 - 「インタフェース仕様書の整備」と書く

仕様書は必要事項ですが、直接的に“手を煩わせない”対策ではありません。 - 既存システムの改修範囲を意識せず「API を公開」とだけ記述

既存側に手を入れるかどうかは本設問の焦点ではなく、原価計算システム側で自動取得できれば十分です。

FAQ

Q: 手動ダウンロードを簡素化するだけでも良いのでは?

A: 設問は「手を煩わせない」ことが目的です。簡素化では人手が残り、根本解決になりません。

A: 設問は「手を煩わせない」ことが目的です。簡素化では人手が残り、根本解決になりません。

Q: 自動取得はリアルタイムである必要がありますか?

A: 設問はリアルタイム性を求めていません。バッチでも自動連携であれば要件を満たします。

A: 設問はリアルタイム性を求めていません。バッチでも自動連携であれば要件を満たします。

Q: 「消費した単位数」以外の項目も取得すべき?

A: 本設問で問われているのは“消費した単位数”に限定されています。他項目は別要件として整理します。

A: 本設問で問われているのは“消費した単位数”に限定されています。他項目は別要件として整理します。

関連キーワード: データ連携、自動収集、バッチ処理、EAI, インタフェース

設問3:E社の新原価計算システムについて、(1)〜(3)に答えよ。

(3)新原価計算システムで計算すると、製品Bの間接費の合計は幾らになるか。fに入れる適切な数値を答えよ。

模範解答

f:6,400

解説

解答の論理構成

-

活動別間接費の把握

【問題文】で “表3 活動ごとの間接費” として

・“設計変更 4,000”

・“調達 2,000”

・“製造 9,000”

・“製品検査 3,000”

が示されています。

これが間接費総額 “18,000” の内訳です。 -

活動量(コストドライバー)の把握

同じ表3に “製品A 平均(単位数)” と “製品B 平均(単位数)” があり、 ・設計変更 A: “4”/B: “1”

・調達 A: “10”/B: “10”

・製造 A: “90”/B: “60”

・製品検査 A: “20”/B: “10”

と書かれています。

ここでは両製品が消費した活動量をそのまま用いて配賦します。 -

コストドライバー・レートの計算

例として設計変更を示すと

総活動量

レート (千円/件)

以下同様に求めると

・調達

・製造

・製品検査 -

製品Bへの配賦

各活動のレート × 製品Bの活動量で配賦額を求めます。- 設計変更

- 調達

- 製造

- 製品検査

-

合計

(千円)

よって “f 千円” は “6,400” です。

誤りやすいポイント

- 単位数を「1個当たり」と誤解し、販売数量 “1,000” を掛けてしまう。表3の「平均(単位数)」はすでに製品別の活動量を示しています。

- 各活動の総活動量を計算するときに製品AまたはBの片方しか足さない。必ず両製品分を合算してレートを算出します。

- “調達” の測定単位 e が空欄のため配賦計算をためらう。単位名は不要で、必要なのは数量 “10 + 10” だけです。

FAQ

Q: 活動量が「平均」と書かれていますが、販売数量を掛けなくて良いのですか?

A: はい。表3の “製品A 平均(単位数)” “製品B 平均(単位数)” は、先月実際に発生した活動量を製品別にまとめたものです。すでに総量で与えられているため、さらに販売数量を掛ける必要はありません。

A: はい。表3の “製品A 平均(単位数)” “製品B 平均(単位数)” は、先月実際に発生した活動量を製品別にまとめたものです。すでに総量で与えられているため、さらに販売数量を掛ける必要はありません。

Q: 配賦額の端数処理はどう考えればよいですか?

A: 本問の数値はすべて千円単位で割り切れます。端数が出る場合は、会社の原価計算基準(四捨五入や切り捨てなど)に従いますが、試験では指定がなければ最も自然な方法で構いません。

A: 本問の数値はすべて千円単位で割り切れます。端数が出る場合は、会社の原価計算基準(四捨五入や切り捨てなど)に従いますが、試験では指定がなければ最も自然な方法で構いません。

Q: “調達” の測定単位が不明ですが、計算に影響しますか?

A: いいえ。単位名が空欄でも、数量 “10” と “10” が与えられているのでレート計算と配賦自体には影響しません。

A: いいえ。単位名が空欄でも、数量 “10” と “10” が与えられているのでレート計算と配賦自体には影響しません。

関連キーワード: 活動基準原価計算、コストドライバー、間接費配賦、レート計算、製造原価