応用情報技術者 2013年 秋期 午前2 問78

問題文

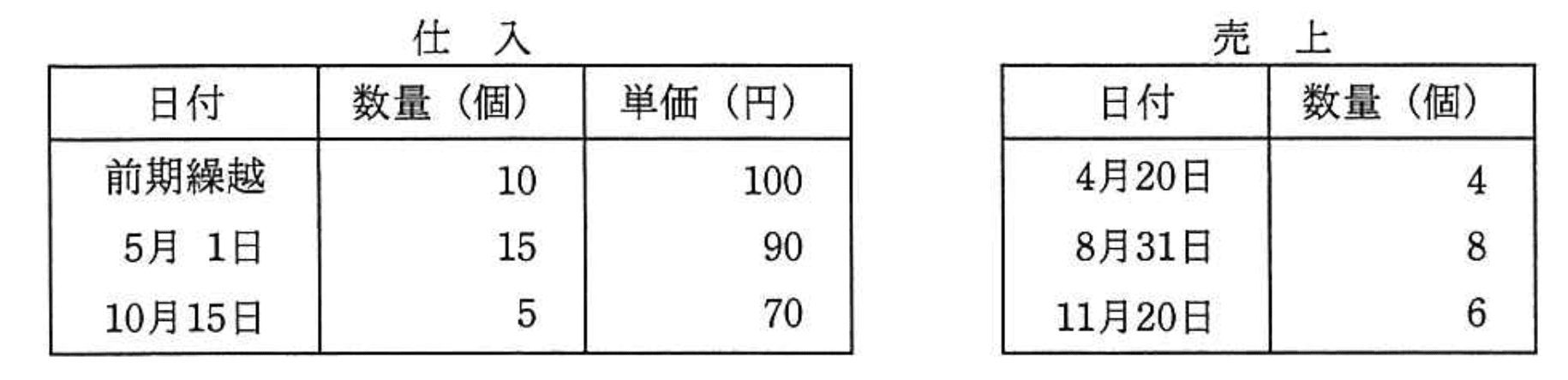

前期繰越及び期中の仕入と売上は表のとおりであった。期末日である3月31日に先入先出法によって棚卸資産を評価した場合、在庫の評価額は何円か。

選択肢

ア:840

イ:980(正解)

ウ:1,038

エ:1,080

先入先出法による棚卸資産評価【午前2 解説】

正解の理由

先入先出法(FIFO)は、最も古い在庫から順に売上数量を差し引いていく方法です。

- 前期繰越:10個 @100円

- 5月1日仕入:15個 @90円

- 10月15日仕入:5個 @70円

売上合計は4 + 8 + 6 = 18個。

まず、前期繰越10個全て売上に充当し、残り8個を5月1日仕入分から差し引きます。

5月1日仕入15個 - 8個 = 7個残り。

10月15日仕入分は売上に使われていません。

したがって、期末在庫は5月1日仕入7個 @90円 + 10月15日仕入5個 @70円 = 7×90 + 5×70 = 630 + 350 = 980円となり、選択肢イが正解です。

解法ステップ

- 売上数量を合計する(4 + 8 + 6 = 18個)。

- 仕入れ在庫を時系列で並べる(前期繰越→5月1日→10月15日)。

- 売上数量を古い在庫から順に差し引く。

- 売上に充当しきれなかった在庫の数量を確認。

- 残った在庫数量にそれぞれの単価を掛けて合計する。

- 合計金額が棚卸資産の評価額となる。

選択肢別の誤答解説

- ア(840円):10月15日仕入分5個 @70円のみを残高と誤認し、5月1日仕入分を売上に全て充当した誤り。

- イ(980円):正解。先入先出法に基づき正しく計算。

- ウ(1,038円):単価計算や数量の合計で誤差が生じ、例えば5月1日仕入分の数量を誤って計算した可能性。

- エ(1,080円):全在庫の単価を100円で計算するなど、単価の違いを無視した誤り。

よくある誤解

売上数量を単純に合計して仕入数量から引くだけでなく、先入先出の順序を無視して計算する誤りが多いです。

また、後から仕入れた単価の安い在庫を先に減らす誤解も注意が必要です。

また、後から仕入れた単価の安い在庫を先に減らす誤解も注意が必要です。

補足コラム

先入先出法は在庫評価の基本的な方法で、在庫の回転が速い業種でよく使われます。

また、在庫評価方法には後入先出法(LIFO)や平均原価法もあり、企業の財務状況や税務上の戦略によって使い分けられます。

正確な在庫評価は財務諸表の信頼性に直結するため、理解は必須です。

また、在庫評価方法には後入先出法(LIFO)や平均原価法もあり、企業の財務状況や税務上の戦略によって使い分けられます。

正確な在庫評価は財務諸表の信頼性に直結するため、理解は必須です。

FAQ

Q: 先入先出法と後入先出法の違いは何ですか?

A: 先入先出法は古い在庫から売上に充当し、後入先出法は新しい在庫から充当します。結果として利益や在庫評価額が異なります。

A: 先入先出法は古い在庫から売上に充当し、後入先出法は新しい在庫から充当します。結果として利益や在庫評価額が異なります。

Q: 売上数量が仕入数量を超えた場合はどうなりますか?

A: 在庫不足となり、追加仕入れや欠品処理が必要です。試験問題では通常、数量の整合性が保たれています。

A: 在庫不足となり、追加仕入れや欠品処理が必要です。試験問題では通常、数量の整合性が保たれています。

Q: 期末在庫評価額が利益に与える影響は?

A: 在庫評価額が高いと費用が少なくなり利益が増え、逆に低いと費用が増え利益が減少します。

A: 在庫評価額が高いと費用が少なくなり利益が増え、逆に低いと費用が増え利益が減少します。

関連キーワード: 先入先出法、棚卸資産評価、在庫管理、原価計算、財務会計

\ せっかくなら /

応用情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!