応用情報技術者 2021年 秋期 午前2 問77

問題文

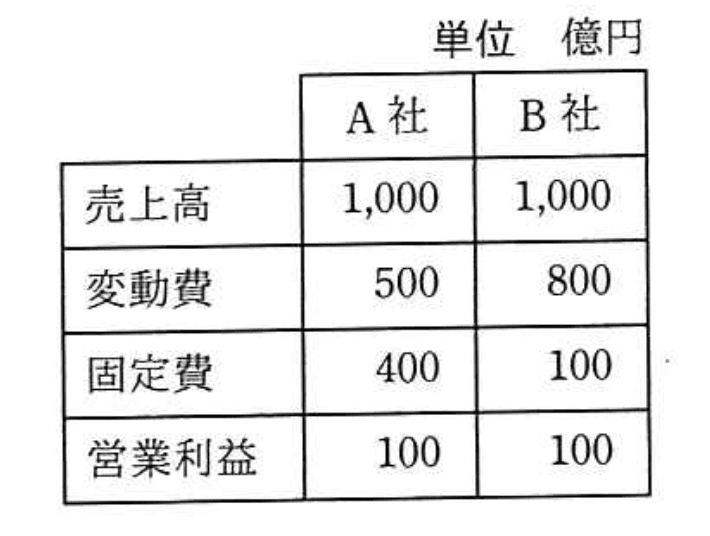

A社とB社の比較表から分かる、A社の特徴はどれか。

選択肢

ア:売上高の増加が大きな利益に結び付きやすい。(正解)

イ:限界利益率が低い。

ウ:損益分岐点が低い。

エ:不況時にも、売上高の減少が大きな損失に結び付かず不況抵抗力は強い。

A社とB社の比較表から分かる、A社の特徴はどれか【午前2 解説】

正解の理由

A社とB社は売上高と営業利益が同じですが、A社の変動費は500億円、B社は800億円と大きく異なります。変動費が低いA社は売上が増えた場合、増加分の売上がほぼ利益に直結しやすい構造です。つまり、売上高の増加が利益増加に大きく寄与するため、選択肢アが正解となります。

解法ステップ

- 表の数値を確認し、売上高、変動費、固定費、営業利益を把握する。

- 変動費率(変動費÷売上高)を計算し、A社とB社を比較する。

- 限界利益(売上高−変動費)を求め、利益の増減に対する感度を考える。

- 損益分岐点や不況時の影響をイメージし、選択肢の内容と照合する。

- 最も適切な特徴を選択肢から選ぶ。

選択肢別の誤答解説

- ア: 正解。売上増加が利益に直結しやすい構造を示す。

- イ: 限界利益率は高い(A社は(1000−500)/1000=50%)ため「低い」は誤り。

- ウ: 損益分岐点は固定費÷限界利益率で計算。A社は400÷0.5=800億円、B社は100÷0.2=500億円。A社の方が高いので誤り。

- エ: 不況時の売上減少リスクは固定費が低いB社の方が小さいため、A社が強いとは言えず誤り。

よくある誤解

変動費が高い方が利益が出にくいと誤解しがちですが、固定費が低いB社は売上減少時のリスクが小さい点も重要です。利益構造の違いを正しく理解しましょう。

補足コラム

限界利益率は「売上高に対する限界利益の割合」で、利益の増減に対する感度を示します。固定費が高い企業は売上増加時に利益が大きく伸びますが、売上減少時のリスクも大きくなります。損益分岐点は固定費÷限界利益率で求められ、企業の収益安定性を判断する指標です。

FAQ

Q: 限界利益率が高いと何が良いのですか?

A: 売上が増えたときに利益が大きく増えるため、成長企業にとって有利です。

A: 売上が増えたときに利益が大きく増えるため、成長企業にとって有利です。

Q: 損益分岐点が低い方が良いのですか?

A: 損益分岐点が低いと売上が少なくても利益が出やすく、経営の安定性が高いと言えます。

A: 損益分岐点が低いと売上が少なくても利益が出やすく、経営の安定性が高いと言えます。

関連キーワード: 変動費率、限界利益率、損益分岐点、営業利益、固定費

\ せっかくなら /

応用情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!