基本情報技術者 2015年 秋期 午前(科目A) 問78

問題文

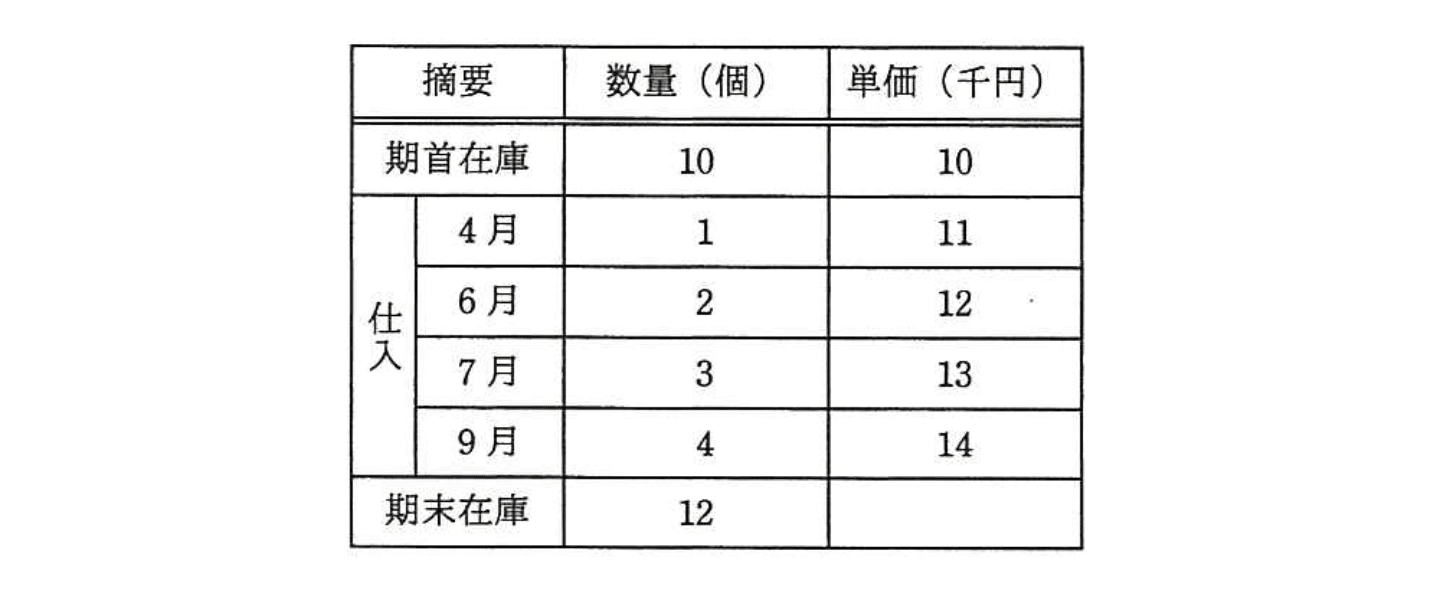

表から、期末在庫品を先入先出法で評価した場合の在庫評価額は何千円か。

選択肢

ア:132

イ:138

ウ:150(正解)

エ:168

期末在庫を先入先出法で評価した場合の在庫評価額は何千円か【午前2 解説】

正解の理由

期首および仕入の時系列データを整理すると合計保有数は20個(10+1+2+3+4)です。期末在庫は12個なので、FIFOでは最も新しい仕入れから遡って12個を選びます。具体的には

- 9月:4個 × 14千円 = 56

- 7月:3個 × 13千円 = 39

- 6月:2個 × 12千円 = 24

- 4月:1個 × 11千円 = 11

- 期首:2個 × 10千円 = 20

これらを合計すると (千円)となり、正解は ウ(150)です。

解法ステップ

- データを年代順に並べ、各時点の数量と単価を確認する。

- 総在庫数を計算(期首+全仕入)。ここでは20個。

- 期末在庫数(12個)を決め、FIFOの原則に従い最新の仕入から遡って12個を取り出す。

- 取り出した各ロットの「個数×単価」を計算して合算する。合計が在庫評価額。

選択肢別の誤答解説

- ア: 132千円 — 12個すべてを単価11千円(4月の単価)で評価した誤り。単一単価適用の誤認。

- イ: 138千円 — 全在庫の総額230千円を総個数20で割った加重平均単価千円を使用し、12個を評価した結果(平均法)。問題はFIFO指定のため不正解。

- ウ: 150千円 — 正解。最新ロットから遡って12個分を合算した正しいFIFO評価。

- エ: 168千円 — 12個すべてを最新の単価14千円で評価した誤り(最新単価を全数に適用する単純化ミス)。

よくある誤解

- FIFOと加重平均法を混同して平均単価を使い、期末評価に適用してしまう誤り。結果は138千円(平均法)となり不正解です。

- 「先入れ先出」を逆に解釈して期末在庫を古いものから充当してしまう(LIFO的誤用)。この場合の数値は一致しません。

- 単価を誤って全て同一単価で掛ける(例:最新単価14千円×12=168千円、あるいは11千円×12=132千円)など単価選択ミス。

補足コラム

- 期末在庫評価は「定期法(期末に一括評価)」か「継続法(逐次評価)」かで計算の手順が変わることがありますが、FIFOの基本原則は同じで「先に入った在庫が先に売れる」ため期末には新しい在庫が残る点を押さえてください。

- 計算のチェック方法として「総原価法」が有効です。総在庫原価(全在庫の原価合計)から売上原価(FIFOなら古い順に売った分の原価)を引いて期末在庫を得ると整合性確認ができます。

FAQ

Q. FIFOとLIFOはどちらを使えばよいですか?

A. 問題で指定された方法に従います。実務では会計基準や税法により採用可能な方法が制約されます。試験問題は与えられた方法で計算します。

A. 問題で指定された方法に従います。実務では会計基準や税法により採用可能な方法が制約されます。試験問題は与えられた方法で計算します。

Q. 加重平均法とFIFOで結果が大きく変わるのはなぜ?

A. 在庫の単価変動(上昇/下降)によって、評価単価が変わるためです。上昇局面ではFIFOの期末在庫評価は高くなりがちです。

A. 在庫の単価変動(上昇/下降)によって、評価単価が変わるためです。上昇局面ではFIFOの期末在庫評価は高くなりがちです。

Q. 途中の仕入数量が多段ある場合の手順は?

A. 最新ロットから順に必要個数を満たすまで採取し、各ロットごとに「個数×単価」を合算してください。単位の過不足がないか都度確認することが重要です。

A. 最新ロットから順に必要個数を満たすまで採取し、各ロットごとに「個数×単価」を合算してください。単位の過不足がないか都度確認することが重要です。

関連キーワード: 先入先出法、FIFO、在庫評価、期末在庫、原価計算、棚卸、簿記、加重平均法

\ せっかくなら /

基本情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!