基本情報技術者 2016年 秋期 午前(科目A) 問62

問題文

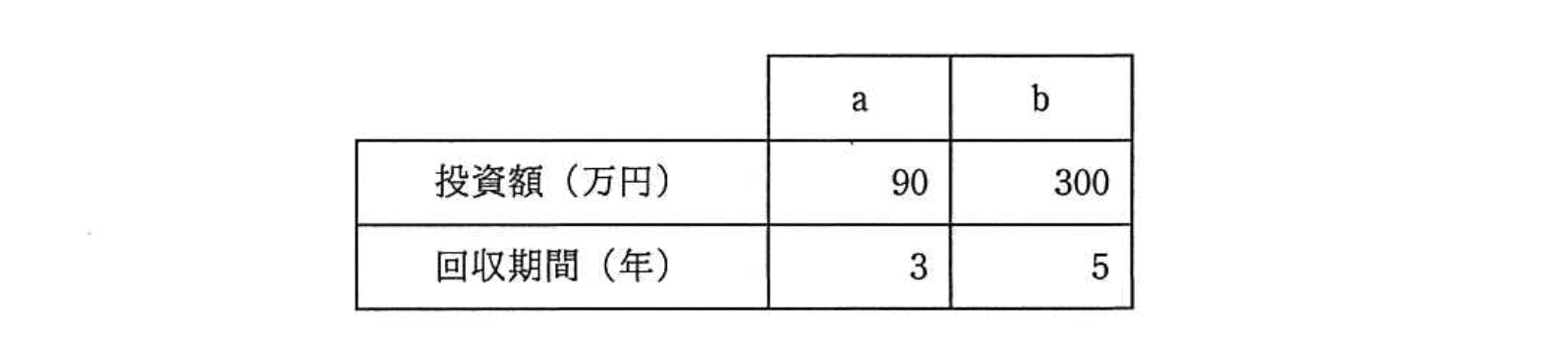

2種類のIT機器a, bの購入を検討している。それぞれの耐用年数を考慮して投資の回収期間を設定し、この投資で得られる利益の全額を投資額の回収に充てることにした。a, bそれぞれにおいて、設定した回収期間で投資額を回収するために最低限必要となる年間利益に関する記述のうち、適切なものはどれか。ここで、年間利益は毎年均等に上げられ、利率は考慮しないものとする。

選択肢

ア:aとbは同額の年間利益を上げる必要がある。

イ:aはbの2倍の年間利益を上げる必要がある。

ウ:bはaの1.5倍の年間利益を上げる必要がある。

エ:bはaの2倍の年間利益を上げる必要がある。(正解)

🔒 解説は解答すると表示されます

投資の回収期間と年間利益の比較 【午前2 解説】

正解の理由

正解: エ

aの年あたり必要利益は 万円、bは 万円です。bの年あたり必要利益は a の 倍であり、問題文の条件下では b は a の 2倍の年間利益を上げる必要があるため、選択肢エが正解になります。

aの年あたり必要利益は 万円、bは 万円です。bの年あたり必要利益は a の 倍であり、問題文の条件下では b は a の 2倍の年間利益を上げる必要があるため、選択肢エが正解になります。

解法ステップ

- 各機器について「投資額 ÷ 回収期間」を計算して年あたり必要利益を求める。

- a: (万円/年)、b: (万円/年)を算出する。

- b の値を a の値で割って比を求める: 。

- 比が 2 なので「b は a の 2倍必要」と判断し、選択肢エを選ぶ。

選択肢別の誤答解説

- ア: 「同額の年間利益」だとすると と が同じ扱いになり計算結果と矛盾します。誤り。

- イ: 「a は b の2倍」という逆転ミス。実際は a は b の半分( は の 0.5 倍)であり誤り。

- ウ: 「b は a の1.5倍」は が の 1.5倍(=45)であるという誤認。実際は 2倍であり誤り。

- エ: 「b は a の2倍」—正解。上記計算で となるため条件に合致します。

よくある誤解

- 「投資額の比=年間利益の比」と誤認すること。回収期間が異なる場合は投資額比だけで判断できません。

- 利率(時間価値)を考慮すべきだと考える受験者がいるが、この設問では利率を無視する前提なので単純割り算でよい点を見落としやすいです。

- 年間利益が均等でないケースを想定して計算し、余計な複雑化をするミスがあります。問題は均等と明示されています。

補足コラム

- 本問は「単純回収期間(payback period)」の考え方に基づいています。利率や割引を無視する単純法は計算が簡便ですが、長期投資や利率が無視できない場合は割引現在価値(NPV)や内部収益率(IRR)を用いる必要があります。

- 年間利益が均等でない場合は、各年の利益を累積して回収年数を判定する手法に切り替えます。残存価値(残存価格)や減価償却は別の会計上の論点で、ここでは扱いません。

コード例(計算の再現)

a_invest, a_years = 90, 3

b_invest, b_years = 300, 5

a_yearly = a_invest / a_years

b_yearly = b_invest / b_years

ratio = b_yearly / a_yearly

print(a_yearly, b_yearly, ratio) # 30.0 60.0 2.0

FAQ

Q1: 利率を考慮したら答えは変わりますか?

A1: はい。利率(時間価値)を入れると現金の現在価値で比較する必要があり、単純に年あたり利益の比で決まらない場合があります。

A1: はい。利率(時間価値)を入れると現金の現在価値で比較する必要があり、単純に年あたり利益の比で決まらない場合があります。

Q2: 年間利益が均等でない場合はどうする?

A2: 各年の利益を年次で累積して、いつ投資額を回収できるかを確認する方法に変えます。均等なら単純割り算で済みます。

A2: 各年の利益を年次で累積して、いつ投資額を回収できるかを確認する方法に変えます。均等なら単純割り算で済みます。

Q3: 減価償却や残存価値は考慮すべき?

A3: 本設問の条件では考慮しませんが、実務では減価償却や残存価値がキャッシュフローに影響するため考慮する必要があります。

A3: 本設問の条件では考慮しませんが、実務では減価償却や残存価値がキャッシュフローに影響するため考慮する必要があります。

関連キーワード: 投資回収期間、回収期間、耐用年数、年間利益、投資額計算、単純回収法、キャッシュフロー、資本予算、割引現在価値、減価償却

\ せっかくなら /

基本情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!