基本情報技術者 2018年 秋期 午前(科目A) 問77

問題文

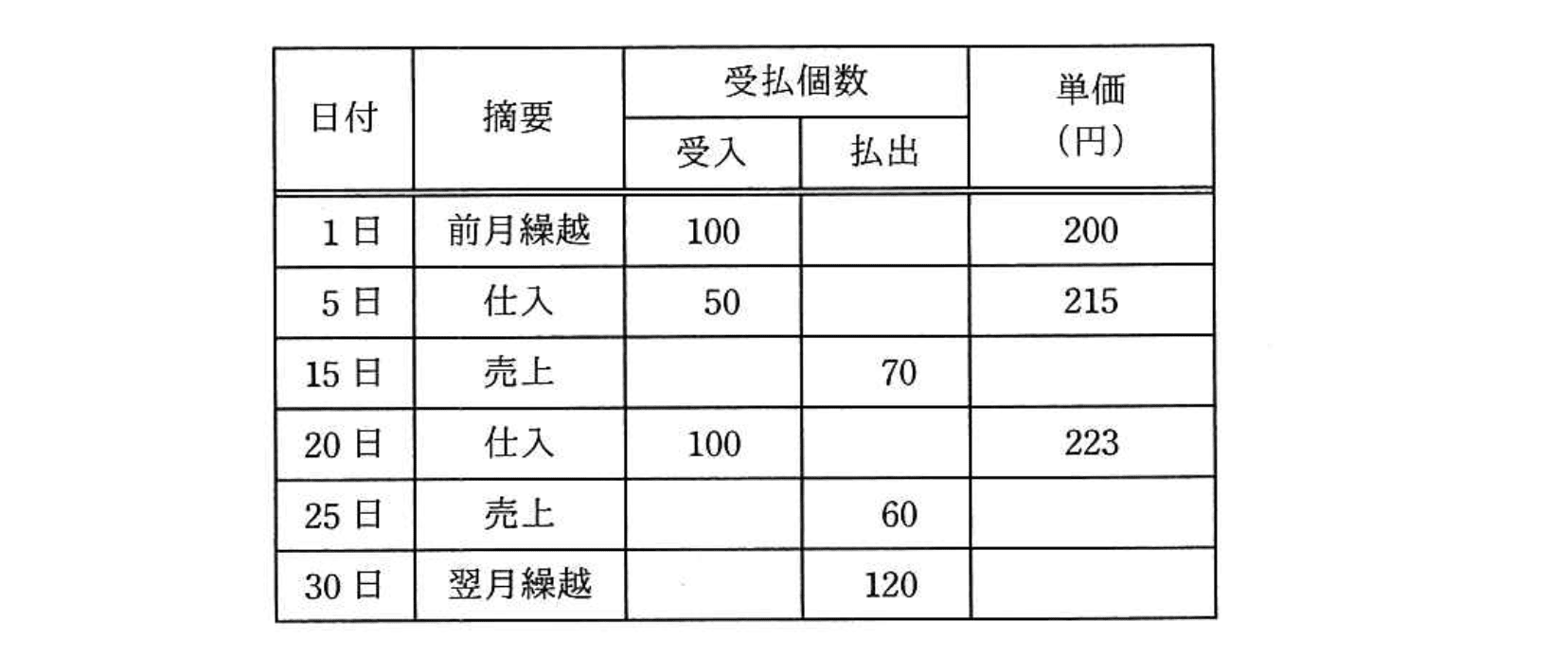

ある商品の前月繰越と受払いが表のとおりであるとき、先入先出法によって算出した当月度の売上原価は何円か。

選択肢

ア:26,290

イ:26,450(正解)

ウ:27,250

エ:27,586

先入先出法による売上原価の計算【午前2 解説】

正解の理由

先入先出法では「古いものから出す」ため、在庫層を時系列に追って売上分を減らします。取引は次の通りです。

- 前月繰越:100個 @ ¥200

- 仕入(5日):50個 @ ¥215

- 仕入(20日):100個 @ ¥223

売上は15日に70個、25日に60個、合計130個の払出しです(期首100+仕入150=供給250、250−130=期末120で整合)。

払出内訳(FIFO適用)

- 15日の売上70個:100個@200から70個充当 → 円

- 25日の売上60個:残り30個@200を全て充当()、残り30個は次の層50個@215から充当()

従って当月売上原価は 円、よって正解はイです。

解法ステップ

- 取引を時系列で並べ、各仕入れの数量と単価を層(ロット)として整理する。

- 売上(払出)を古い層から順に充当し、各充当分の金額を計算する(数量×単価)。

- 各売上分の金額を合計して当月の売上原価とする。

- 期末在庫の数量・内訳が帳尻(期首+仕入−売上=期末)と合うか確認する。

選択肢別の誤答解説

- ア: 26,290円

- 近い数値ですが、主に計算ミス(例えば の乗算や合計時の引き算)による誤差が考えられます。小数点や桁の取り違えで数十〜数百円のズレが出ます。

- イ: 26,450円(正解)

- 上で示した通り、FIFOで層ごとに正確に充当するとこの値になります。

- ウ: 27,250円

- 層の充当を誤り、古い在庫を十分に使わずにより高い単価の層から過剰に充当した場合などに出る値の類型です。期末在庫の計算ミス(在庫を多く見積もる)でも同様の差が生じます。

- エ: 27,586円

- これは加重平均法(総仕入原価を総在庫量で割った平均単価で売上原価を計算)の結果と一致します。加重平均法を誤って適用するとこの選択肢になります。

よくある誤解

- 「最新仕入単価で全て評価する(LIFOや直近単価で一括計算)」:FIFOの基本原則を誤解すると誤答になります。

- 「加算や乗算の端数・桁ミス」: や合計の単純な計算ミスで数百円ずれるケースが多いです。

- 「加重平均法を使う」:加重平均法は別の評価法で、この問題では正解と異なる値(例:27,586円)になります。

補足コラム

- 短縮確認法:総仕入原価(期首+仕入合計)から期末在庫(FIFOで期末に残る最も新しい層を合成)を引けば当月売上原価が得られます。今回、総原価は¥53,050、期末在庫は¥26,600(20個@215+100個@223)、差は¥26,450で一致します。

- 実務では在庫管理が煩雑な場合、システムでロットを管理して払出記録を残すと計算ミスを減らせます。

コード例(FIFOの仕組み確認用)

# ロットをリストで管理((数量, 単価))

lots = [(100, 200), (50, 215), (100, 223)]

sales = [70, 60] # 時系列の売上個数

cogs = 0

for s in sales:

need = s

while need > 0:

qty, price = lots[0]

use = min(qty, need)

cogs += use * price

qty -= use

need -= use

if qty == 0:

lots.pop(0)

else:

lots[0] = (qty, price)

print(cogs) # 26450

FAQ

Q1: 期末在庫の構成はどう確認すればよいですか?

A1: 売上充当後に残る各ロットの数量を確認してください。今回の期末は20個@215と100個@223で計120個です。

A1: 売上充当後に残る各ロットの数量を確認してください。今回の期末は20個@215と100個@223で計120個です。

Q2: 加重平均法とFIFOで結果が大きく違うことはありますか?

A2: 価格変動が大きいと差が生じます。今回の例では加重平均法だと27,586円(選択肢エ)となり、FIFOと異なります。

A2: 価格変動が大きいと差が生じます。今回の例では加重平均法だと27,586円(選択肢エ)となり、FIFOと異なります。

Q3: 小さな計算ミスを防ぐコツは?

A3: 層ごとに紙や表で残数を逐次書きながら、掛け算→四捨五入→合計の順で確認するとミスが減ります。

A3: 層ごとに紙や表で残数を逐次書きながら、掛け算→四捨五入→合計の順で確認するとミスが減ります。

関連キーワード: 先入先出法、FIFO、売上原価、棚卸、原価計算、仕入れ単価、在庫評価、払出法

\ せっかくなら /

基本情報技術者を

クイズ形式で学習しませんか?

クイズ画面へ遷移する→

すぐに利用可能!