ITストラテジスト 2015年 午後1 問03

地方公共団体におけるIT管理に関する次の記述を読んで、設問1〜3に答えよ。

C県は、政策・施策を実現するために取り組む事業(以下、事業という)に対応して、庁内で100以上の情報システムを構築・運用している。庁内では各情報システムを主管する部署(以下、主管課という)が定められており、情報システムの企画、開発、運用を行っている。情報政策課は、庁全体に関わる情報システムの主管課であるほか、次のようなIT管理の業務を行っている。

・ネットワーク、情報システム基盤、庁内全体のPCの管理

・5年ごとに策定される行政基本計画を基にして行う中期IT計画の策定

・部署間で重複して運用している情報システムの集約を行うIT最適化

・IT費用を適正化するために行う、各主管課の情報システムに関する予算管理、企画の審査、稼働後の事後評価

〔IT管理の取組の背景〕

C県では一般会計予算が減少する中、情報システム費用の低減が求められている。しかし、情報システム費用の過去が保守・運用費用で占められていることもあり、大きな削減は難しい状況である。

情報政策課は、これまでもクラウドコンピューティング基盤の構築によって機器を集約したり、採用するミドルウェアを絞り込むことによってライセンス費用を削減したりしてきた。さらに、庁内全体の情報システムの棚卸結果から、OSとミドルウェアそれぞれについて、オープンソースソフトウェア(OSS)を含め、利用頻度が高い幾つかのソフトウェアを技術参照モデル(TRM)における標準と定め、ライセンス費用とソフトウェア使用料を庁全体で集約できるようにした。各主管課に対しては、情報システムの再構築時・新規構築時にはTRMの標準ソフトウェアを採用するように指導している。今回は、各主管課の情報システム投資の評価により精緻に行い、情報システム化対象案件の絞込みを進めることにした。

また、国の新たな施策実施に伴う事業の追加や、上層部からの重点施策の変更指示が発生する。このような場合、行政基本計画の実施期間中でも事業の優先度は変更になり、中期IT計画で予定していたものとは異なる事業に対して、急きょ優先的な取り組が必要になることがある。

近年は防災対策、景気浮揚政策に関する国からの事業が増えたり、知事選挙で地域振興・産業活性化を公約とする候補者が当選したりして、事業の見直しが発生している。

このような背景から、情報政策課では、情報システムに関する企画審査と事後評価の制度を整備するために、IT管理の取組を開始した。

〔IT 管理の取組の概要〕

事業の予算については、財政課が毎年度、予算案策定時に審査を行っている。今回の取組では、事業の実施に当たって情報システムへの新規投資が必要な場合は、財政課による審査の前に、情報政策課で企画審査・承認を行うことにした。その手続は次のとおりである。

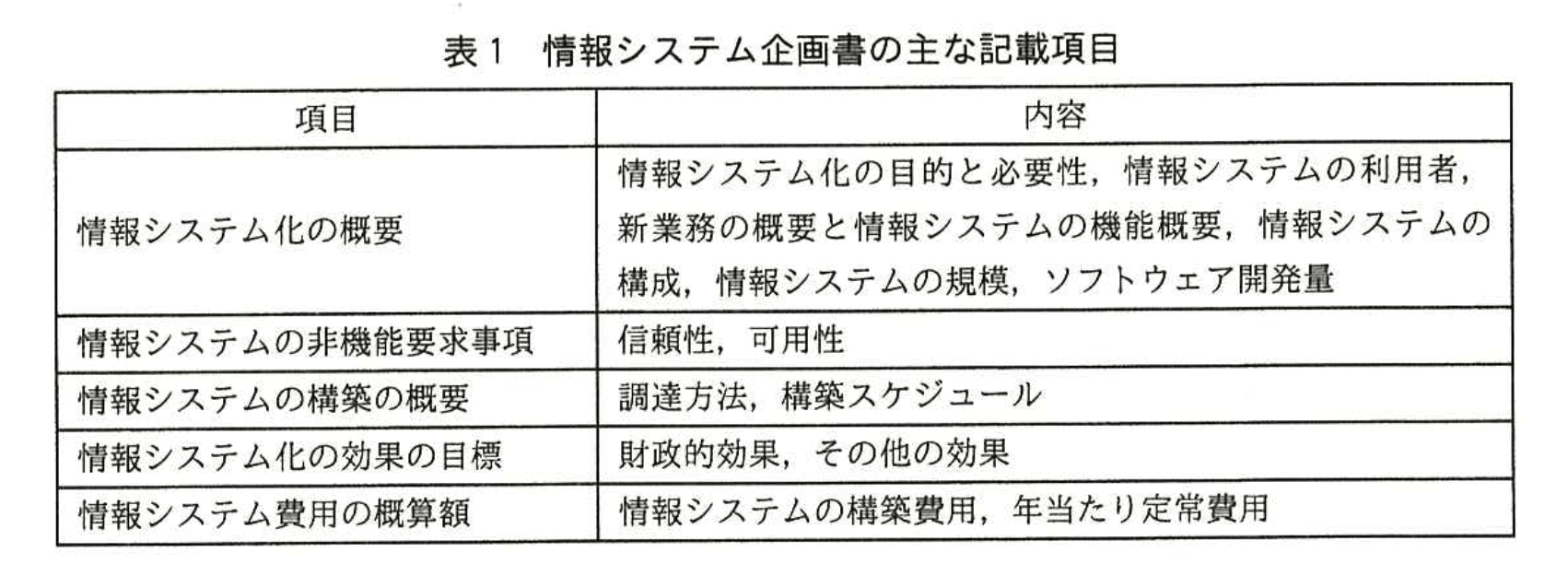

① 主管課は、必要な情報システム投資に関する情報システム企画書を作成して、情報政策課へ提出する。情報システム企画書の主な記載項目は表1のとおりである。

・“財政的効果”:情報システム化によって達成できる収入増加額・経費削減額の5年間分の累計額

・“その他の効果”:財政的効果以外で、“住民のための効果”、“業務プロセス改善効果”といった、事業のパフォーマンスを定量化した値。事業、情報システムの特性に応じて、主管課が評価指標と目標値を設定する。

・“情報システム費用”:5年間に発生する総所有コスト(TCO)

・“情報システムの構築費用”:機器費用、ソフトウェア開発工程ごとの費用

・“年当たり定常費用”:機器保守費用、ソフトウェア保守費用、及び運用費用

② 情報政策課は、情報システム企画書を基に情報システムに関する企画審査を行う。

・企画審査では、投資対効果が一定の基準値以上かどうかの評価結果と、情報システム費用が情報システムの規模、ソフトウェア開発量と比べて適正かどうかの検証結果から、承認の可否を判定する。ここで、投資対効果とは、“財政的効果”と“その他の効果”のそれぞれに一定の重みを乗じて、その結果を加算した値に対する情報システム費用の比である。

・情報システムに障害が発生したときの事業継続対応への基準として、情報システム化の目的、利用者の範囲、及び住民の生活・財産への影響度に応じて、情報システムの重要度を5段階で評価する。

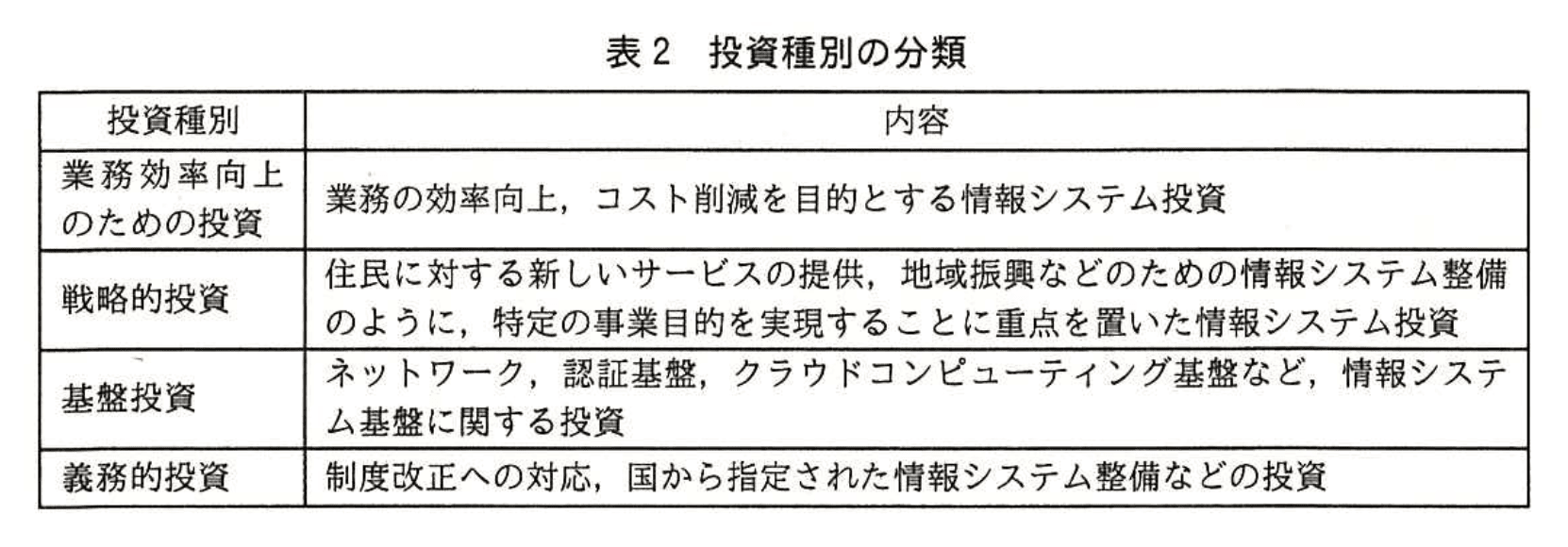

・情報システムに関する企画審査は、表2に示す四つの投資種別に分類して行う。投資対効果の評価における基準値は、投資種別によって異なる。また、“業務効率向上のための投資”を除き、“財政的効果”は考慮していない。

③ 主管課は、承認された情報システムに関する企画に従って構築された情報システムの実態と、情報システム企画書との差異について、稼働直後と1年間の運用後に事後評価し、その結果を情報政策課課に報告する。

〔情報システムに関する企画審査の結果〕

1. 情報システム費用の見積り

・主管課が情報システム企画書を作成する際、情報システム費用については、主管課がベンダへ見積依頼をして算定している。

・各主管課のベンダへの交渉力の違いによって、同じベンダでも情報システム開発に係るスキル別の作業単価が異なっていて、見積が適正でない。

・見積依頼の中には、総額だけで費用明細がない例もあり、見積が適正さを判断できないものもある。

2. 情報システムの信頼性・可用性レベルと重要度との不整合

・情報システムの非機能要求事項は各主管課で設定し、情報システムの重要度は情報政策課で評価している。

・情報システムの信頼性・可用性のレベルと、情報システムの重要度とが不整合になっているものがある。重要度が低いシステムでも、高い信頼性、可用性を実現できる高性能サーバによる二重化構成となっている場合があり、重要度が高い情報システムと同程度の情報システム構築費用、保守・運用費用になっている。

3. 投資種別の割合

・中期 IT 計画期間中の庁内全体の情報システム投資費用計額における、各投資種別の割合は、“業務効率向上のための投資”に関わる費用の割合が低く、“戦略的投資”、“義務的投資”に関わる費用の占める割合が高い。

〔情報システムの事後評価の結果〕

1. 稼働直後の事後評価の結果

・情報システム費用を低減させるために、積極的に OSS を導入した主管課があった。しかし、OSS は販売業者ごとに倍々に差異があり、庁内全体では同様の機能をもつ派生の OSS が多数導入され始めていた。これら派生の OSS に関する保守・運用作業を、別々のベンダに委託しており、費用を重複して支払っている。

2. 運用1年後の事後評価の結果

・重要度の低い情報システムの方が、高い情報システムに比べて運用費用が相対的に高くなっている。

・主管課から“その他の効果”も含めて評価結果が良好であるという報告があったものについて、情報政策課で調査した。その結果、サービスを利用する住民がほとんどいなかったり、情報システムに関する作業負荷が高くなって、職員の残業時間が増加している利用部署があったりする。

情報システムに関する企画審査の結果、及び情報システムの事後評価の結果を受けて、情報政策課は、CIO補佐官や外部コンサルタントなどの第三者の活用を考えている。

③ 主管課は、承認された情報システムに関する企画に従って構築された情報システムの実態と、情報システム企画書との差異について、稼働直後と1年間の運用後に事後評価し、その結果を情報政策課課に報告する。

〔情報システムに関する企画審査の結果〕

1. 情報システム費用の見積り

・主管課が情報システム企画書を作成する際、情報システム費用については、主管課がベンダへ見積依頼をして算定している。

・各主管課のベンダへの交渉力の違いによって、同じベンダでも情報システム開発に係るスキル別の作業単価が異なっていて、見積が適正でない。

・見積依頼の中には、総額だけで費用明細がない例もあり、見積が適正さを判断できないものもある。

2. 情報システムの信頼性・可用性レベルと重要度との不整合

・情報システムの非機能要求事項は各主管課で設定し、情報システムの重要度は情報政策課で評価している。

・情報システムの信頼性・可用性のレベルと、情報システムの重要度とが不整合になっているものがある。重要度が低いシステムでも、高い信頼性、可用性を実現できる高性能サーバによる二重化構成となっている場合があり、重要度が高い情報システムと同程度の情報システム構築費用、保守・運用費用になっている。

3. 投資種別の割合

・中期 IT 計画期間中の庁内全体の情報システム投資費用計額における、各投資種別の割合は、“業務効率向上のための投資”に関わる費用の割合が低く、“戦略的投資”、“義務的投資”に関わる費用の占める割合が高い。

〔情報システムの事後評価の結果〕

1. 稼働直後の事後評価の結果

・情報システム費用を低減させるために、積極的に OSS を導入した主管課があった。しかし、OSS は販売業者ごとに倍々に差異があり、庁内全体では同様の機能をもつ派生の OSS が多数導入され始めていた。これら派生の OSS に関する保守・運用作業を、別々のベンダに委託しており、費用を重複して支払っている。

2. 運用1年後の事後評価の結果

・重要度の低い情報システムの方が、高い情報システムに比べて運用費用が相対的に高くなっている。

・主管課から“その他の効果”も含めて評価結果が良好であるという報告があったものについて、情報政策課で調査した。その結果、サービスを利用する住民がほとんどいなかったり、情報システムに関する作業負荷が高くなって、職員の残業時間が増加している利用部署があったりする。

情報システムに関する企画審査の結果、及び情報システムの事後評価の結果を受けて、情報政策課は、CIO補佐官や外部コンサルタントなどの第三者の活用を考えている。設問1:情報システムに関する企画審査の手続について、(1)、(2)に答えよ。

(1)情報システム費用算定の課題への対策として情報政策課が決めておくべき、各主管理室での情報システム費用算定時のルールを二つ挙げ、それぞれ35字以内で述べよ。

模範解答

①:費用明細が明示された見積りを徹底する。

②:情報システム開発に係るスキル別作業単価の指標を作成する。

解説

解答の論理構成

- 問題文は、見積りが「総額だけで費用明細がない例」や、「同じベンダでも情報システム開発に係るスキル別の作業単価が異なっていて、見積が適正でない」という課題を指摘しています。

- このギャップを是正するには、①費用明細を必須とし内容を可視化するルール、②スキル別作業単価を統一する指標づくりが必要になります。

- ①は、不明瞭な総額見積りを排除し、内容を精査可能にすることで「見積が適正さを判断」できるようにします。

- ②は、各主管課ごとの「ベンダへの交渉力の違い」に起因する単価不均一を解消し、庁内で統一したコスト基準を設けることで見積りのばらつきを抑制します。

- 以上より、模範解答の

・「費用明細が明示された見積りを徹底する。」

・「情報システム開発に係るスキル別作業単価の指標を作成する。」

が妥当となります。

誤りやすいポイント

- 総額だけでなく「費用明細」を要求する趣旨を忘れ、単に“見積りを提出させる”と書いてしまう。

- スキル別単価の均一化を「最低価格の強制」と誤解し、品質低下のリスクに触れない。

- 「主管課がベンダへ見積依頼をして算定している」という現状を引用しないため、対策の根拠が弱くなる。

FAQ

Q: スキル別作業単価の指標は誰が管理しますか?

A: 情報政策課が策定・維持し、各主管課は見積算定時に準拠します。

A: 情報政策課が策定・維持し、各主管課は見積算定時に準拠します。

Q: 明細付き見積りのフォーマットは統一すべきでしょうか?

A: はい。項目粒度を統一すると主管課間・案件間での比較が容易になり、審査効率も向上します。

A: はい。項目粒度を統一すると主管課間・案件間での比較が容易になり、審査効率も向上します。

Q: OSS を利用した場合もスキル別単価の指標は必要ですか?

A: 必要です。OSS でも設計・設定・保守といった人件費が発生するため、統一単価での見積りが欠かせません。

A: 必要です。OSS でも設計・設定・保守といった人件費が発生するため、統一単価での見積りが欠かせません。

関連キーワード: 見積明細, 作業単価, コスト算定, ガバナンス, TCO

設問1:情報システムに関する企画審査の手続について、(1)、(2)に答えよ。

(2)情報システムの運用費用の高額化対策として、情報政策課が情報システムに関する企画審査の取組に当たり、事前に提示しておくべきものを、40字以内で述べよ。

模範解答

情報システムの重要度に応じた信頼性・可用性のガイドラインを作成する。

解説

解答の論理構成

-

問題が指摘する現状

【問題文】には、

・「情報システムの信頼性・可用性のレベルと、情報システムの重要度とが不整合」

・「重要度が低いシステムでも、高い信頼性、可用性を実現できる高性能サーバによる二重化構成」

とあり、必要以上に高いレベルの非機能要求がコスト増を招いていると分かります。 -

不整合発生の理由

同じく【問題文】に「情報システムの非機能要求事項は各主管課で設定し、情報システムの重要度は情報政策課で評価」とあります。つまり重要度評価と非機能要求設定が分離し、基準が共有されていません。 -

取組の目的

設問では「情報システムの運用費用の高額化対策」と明示されています。過剰な可用性・信頼性を抑制し、適正レベルに合わせることがコスト低減の近道です。 -

事前に提示すべきもの

主管課が企画書を作成する前に、重要度ごとに求める非機能レベルを示す共通ルールを渡しておけば、過剰品質を防げます。 -

結論(模範解答)

以上より「情報システムの重要度に応じた信頼性・可用性のガイドラインを作成する」が最適解となります。

誤りやすいポイント

- 「見積り基準表の作成」など費用面だけを答えると、非機能要求との不整合という根本原因に触れられず失点します。

- 「OSS の統一ルール」など稼働後の保守重複問題を優先すると、設問で問われる“運用費用の高額化”の直接原因(過剰な非機能要求)とズレます。

- 「重要度評価手順の整備」とだけ書くと“ガイドライン”の具体性が不足します。

FAQ

Q: ガイドラインにはどの程度の粒度で可用性を示すべきですか?

A: 例えば「レベル1:単一構成、目標稼働率99%」「レベル2:冗長化、目標稼働率99.9%」のように、構成例と目標値をセットで定義すると主管課が誤解しにくくなります。

A: 例えば「レベル1:単一構成、目標稼働率99%」「レベル2:冗長化、目標稼働率99.9%」のように、構成例と目標値をセットで定義すると主管課が誤解しにくくなります。

Q: ガイドライン策定後に旧システムはどう扱いますか?

A: 更新時に準拠させる移行方針を併せて示します。既存契約の途中変更は難しいため、新規・再構築案件から順次適用し、運用費用を段階的に縮減します。

A: 更新時に準拠させる移行方針を併せて示します。既存契約の途中変更は難しいため、新規・再構築案件から順次適用し、運用費用を段階的に縮減します。

Q: 主管課がガイドラインを遵守しなかった場合の対応は?

A: 情報政策課の企画審査で不承認とし、必要に応じて再提出を求めます。審査基準にガイドライン遵守を明文化することで抑止効果が高まります。

A: 情報政策課の企画審査で不承認とし、必要に応じて再提出を求めます。審査基準にガイドライン遵守を明文化することで抑止効果が高まります。

関連キーワード: 非機能要求, 可用性設計, TCO, SLA, ガバナンス

設問2:

“業務効率向上のための投資”に関わる費用の割合が低く、“戦略的投資”、“義務的投資”に関わる費用の占める割合が高くなっている理由を、45字以内で述べよ。

模範解答

“戦略的投資”、“義務的投資” の投資対効果の審査は “その他の効果” が中心だから

解説

解答の論理構成

-

投資対効果審査の仕組み

- 企画審査では「投資対効果とは、“財政的効果”と“その他の効果”のそれぞれに一定の重みを乗じて…」と定義されています。

- さらに「“業務効率向上のための投資”を除き、“財政的効果”は考慮していない。」と明記されています。

-

投資種別ごとの評価軸の違い

- “業務効率向上のための投資” は“財政的効果”を重視します。

- 一方、“戦略的投資” と “義務的投資” は“財政的効果”を計上せず、“その他の効果”を中心に評価されます。

-

結果としての費用配分

- “財政的効果”を要求される“業務効率向上のための投資”は数値で効果を示しづらく、審査を通りにくい傾向となります。

- 逆に“戦略的投資”、“義務的投資”は“その他の効果”だけで合格できるため案件数・金額が増え、「各投資種別の割合は、“業務効率向上のための投資”…が低く、“戦略的投資”、“義務的投資”…が高い。」という結果につながります。

-

したがって

“戦略的投資”、“義務的投資” は“その他の効果”中心で審査され、可決されやすい→費用割合が高くなる、という論理が成立します。

誤りやすいポイント

- 「“基盤投資”も財政的効果を見ないから割合が高い」と思い込む

→ 問題文は“戦略的投資”、“義務的投資”の高さを指摘している。 - “その他の効果”を「定性的指標なので評価が厳しい」と誤解する

→ 実際は定量化が難しい分、緩い評価になりがち。 - 「財政課の予算審査が原因」と考える

→ 本設問は情報政策課による企画審査ルールの影響を問うている。

FAQ

Q: “その他の効果”の具体例は何ですか?

A: “住民のための効果”、“業務プロセス改善効果”など主管課が事業特性に応じて設定する指標です。

A: “住民のための効果”、“業務プロセス改善効果”など主管課が事業特性に応じて設定する指標です。

Q: “業務効率向上のための投資”が通りにくいのはなぜ?

A: “財政的効果”で費用削減額などを数値化できなければ基準値を満たせず、否決や縮小になりやすいためです。

A: “財政的効果”で費用削減額などを数値化できなければ基準値を満たせず、否決や縮小になりやすいためです。

Q: “基盤投資”の割合が高くならない理由は?

A: ネットワークやクラウド基盤は全庁共通で一括計画しやすく、案件数・費用が限定的になる傾向があるためです。

A: ネットワークやクラウド基盤は全庁共通で一括計画しやすく、案件数・費用が限定的になる傾向があるためです。

関連キーワード: 投資対効果, 財政的効果, その他の効果, TCO, OSS

設問3:情報システムの事後評価について、(1)、(2)に答えよ。

(1)実態と合わない良好な評価結果が報告されていることに対して、実施すべき対策を、35字以内で述べよ。

模範解答

第三者による効果の評価指標の設定と事後評価の実施

解説

解答の論理構成

-

実態と報告結果の乖離

- 問題文では「主管課から“その他の効果”も含めて評価結果が良好であるという報告」があった一方で、実際には「サービスを利用する住民がほとんどいなかったり、…職員の残業時間が増加」していると記載されています。

- つまり自己申告ベースの事後評価だけでは客観性が担保できず、真の効果が把握できていません。

-

第三者によるチェックの必要性

- 同じ段落の直後に「情報政策課は、CIO補佐官や外部コンサルタントなどの第三者の活用を考えている。」と明示されています。

- これは、評価プロセスに外部の視点を入れることで客観性を高め、主管課の“甘い”自己評価を是正する意図と読み取れます。

-

評価指標の標準化

- 問題文の表1では“その他の効果”について「主管課が評価指標と目標値を設定」とあり、評価指標自体がバラバラであることが示唆されています。

- 第三者が「効果の評価指標の設定」を担うことで、全庁共通で比較可能な指標体系を整備し、恣意的な報告を防止できます。

-

したがって

- 「第三者による効果の評価指標の設定と事後評価の実施」が対策として導かれます。

誤りやすいポイント

- 主管課に責任を求めるだけの回答

「主管課に厳格な報告義務を課す」だけでは客観性が不足します。 - 指標設定だけを挙げる回答

指標を統一しても評価主体が同じなら恣意は残ります。第三者関与まで触れないと不十分です。 - 事後評価ではなく企画段階の審査強化を答える誤読

本設問は「実態と合わない良好な評価結果が報告」された後の対策を問うており、企画審査の話ではありません。

FAQ

Q: なぜ内部監査部門ではなく外部の第三者なのですか?

A: 問題文で「CIO補佐官や外部コンサルタントなどの第三者の活用を考えている」と明示され、外部視点による客観性向上が狙いと読み取れるためです。

A: 問題文で「CIO補佐官や外部コンサルタントなどの第三者の活用を考えている」と明示され、外部視点による客観性向上が狙いと読み取れるためです。

Q: 評価指標はどのようなものが想定されますか?

A: “住民利用数”“業務処理時間短縮率”など、事業目的に応じて客観的・定量的に測定できるKPIが想定されます。

A: “住民利用数”“業務処理時間短縮率”など、事業目的に応じて客観的・定量的に測定できるKPIが想定されます。

Q: 事後評価はいつ行うのが適切ですか?

A: 問題文の手続きでは「稼働直後」と「1年間の運用後」のタイミングで実施されるとされています。

A: 問題文の手続きでは「稼働直後」と「1年間の運用後」のタイミングで実施されるとされています。

関連キーワード: KPI, ROI, TCO, ベンチマーク

設問3:情報システムの事後評価について、(1)、(2)に答えよ。

(2)OSSの保守・運用費用を低減させるために、情報政策課が実施すべきことを、25字以内で述べよ。

模範解答

派生のOSSを評価してTRMを見直す。

解説

解答の論理構成

- 【問題文】では、庁内で「同様の機能をもつ派生の OSS が多数導入され始めていた」「派生の OSS に関する保守・運用作業を、別々のベンダに委託しており、費用を重複して支払っている」とあります。これが保守・運用費用増大の直接原因です。

- 一方、情報政策課は既に「オープンソースソフトウェア(OSS)を含め、利用頻度が高い幾つかのソフトウェアを技術参照モデル(TRM)における標準と定め」ています。つまり、標準化による集約は制度上用意されているものの、派生 OSS の登場で陳腐化している状況です。

- したがって、取るべき施策は

・派生 OSS を横断的に「評価」し、

・標準群を定めた「TRM」を「見直す」

ことで重複採用を防ぎ、保守・運用の共通化を図ることになります。 - 以上より、模範解答「派生のOSSを評価してTRMを見直す。」が導かれます。

誤りやすいポイント

- 「ベンダを一本化する」とだけ書き、TRM への反映を忘れる。制度を使わなければ再び派生 OSS が入り込むリスクがあります。

- 「OSS を削減する」と断定する誤答。OSS 自体は費用低減策であり、評価の上で標準 OSS を残す必要があります。

- 「標準化する」と漠然と書き、何を標準にするか(TRM)を明示しない。根拠となる制度名を示すことで説得力が増します。

FAQ

Q: TRM を見直す際、何を評価ポイントにすべきですか?

A: 機能重複の有無、保守サポート体制、セキュリティパッチの提供状況、将来の拡張性などが代表的です。

A: 機能重複の有無、保守サポート体制、セキュリティパッチの提供状況、将来の拡張性などが代表的です。

Q: 派生 OSS を排除せずに活用する方法は?

A: 評価の結果、優位性が確認できれば TRM に組み込み標準 OSS として採用し、統一的に保守契約を結ぶことで費用を抑制できます。

A: 評価の結果、優位性が確認できれば TRM に組み込み標準 OSS として採用し、統一的に保守契約を結ぶことで費用を抑制できます。

Q: TRM の改訂頻度はどの程度が適切ですか?

A: 技術やライセンス動向を踏まえ、少なくとも中期 IT 計画の策定周期に合わせて定期的にレビューするのが一般的です。

A: 技術やライセンス動向を踏まえ、少なくとも中期 IT 計画の策定周期に合わせて定期的にレビューするのが一般的です。

関連キーワード: オープンソース, 標準化, ベンダ管理, TCO, エンタープライズアーキテクチャ